Методика оценки финансового состояния предприятия: определение кризисной и избыточной ликвидности

В.В. Каргинова

ЭТАП: экономическая теория, анализ, практика

Вып. №1 2016

Сложность и многогранность современных экономических отношений обуславливают необходимость оперативного и корректного выявления рисков потери финансовой устойчивости хозяйствующими субъектами. При этом существующие методы финансового анализа не свободны от недостатков, главными из которых являются низкая информативность используемых показателей и неучет негативного влияния чрезмерной величины ликвидных активов. Предлагаемый метод анализа финансовой состоятельности предприятия предполагает определение типа платежеспособности компании на основании разработанной системы координат и позволяет установить степень эффективности и согласованности краткосрочной и долгосрочной политик управления денежными ресурсами.

В настоящее время проведение мониторинга финансово-хозяйственной деятельности предприятий стало неотъемлемым элементом любой развитой экономической системы. Руководители предприятий заинтересованы в получении достоверных сведений об устойчивости своего бизнеса, так как именно на их основе можно проводить грамотную финансовую политику, направленную на поддержание или, при необходимости, восстановление платежеспособности и недопущение банкротства.

Кроме того, стоит отметить, что современная экономическая система предполагает участие в одном производственном цикле различных хозяйствующих субъектов и, соответственно, наличие тесной взаимосвязи и взаимозависимости между ними. Поэтому несостоятельность одного из предприятий может привести к тяжелому финансовому положению (вплоть до банкротства) целого ряда фирм. Следовательно, предприятиям необходимо проводить постоянный мониторинг платежеспособности своих контрагентов.

На сегодняшний день предложено достаточно много методик финансового анализа хозяйствующих субъектов, однако все они имеют определённые недостатки, в частности, являются достаточно трудоёмкими или не позволяют получить достоверные сведения о финансовой устойчивости. Кроме того, зачастую, поскольку результаты анализа определяют, например, предоставление рассрочки платежа или ставку процента по кредиту, предприятия систематически «улучшают» показатели отчётности и (или) в полной мере не используют свои внутренние инвестиционные возможности.

Это делает актуальным разработку новой методики анализа финансовой состоятельности хозяйствующих субъектов, предполагающей обоснование и определение корректного уровня их достаточной платежеспособности.

Проведенный литературный обзор показал, что имеются два основных подхода к анализу финансовой состоятельности предприятий:

1. На основе расчёта отдельных показателей. В данном случае для финансового анализа используются:

- табличный способ, предполагающий представление данных об анализируемых показателях в табличной форме; обычно берутся значения показателей на начало и конец периода и даётся оценка произошедшим изменениям;

- графический способ, предполагающий составление балансограмм на основе абсолютных или относительных величин показателей бухгалтерской отчетности и анализ получившейся структуры [4, С. 89—137];

- способ соотношений, предполагающий определение наличия равенства или превышения абсолютных или относительных величин показателей бухгалтерской отчётности. Данный способ близок к графическому, однако основан на ином методе представления данных и обычно строится на анализе только одного показателя.

- В качестве примера анализа финансовой состоятельности с помощью способа соотношений можно привести методику определения типа финансовой устойчивости на основе суммарной величины запасов и налога на добавленную стоимость по приобретенным ценностям (таблица 1).

Таблица 1. Типы финансовой устойчивости

| № п/п | Тип финансовой устойчивости | Критерий |

| 1. | Абсолютная финансовая устойчивость | З и НДС < COC |

| 2. | Нормальная финансовая устойчивость | СОС < З и НДС < COC + ДО |

| 3. | Неустойчивое финансовое состояние | СОС + ДО < З и НДС < COC + + ДО + КО |

| 4. | Предкризисное финансовое состояние, на грани банкротства | З и НДС > COC + ДО + КО |

Где: З — запасы;

НДС — налог на добавленную стоимость по приобретенным ценностям;

СОС — собственные оборотные средства;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства. Источник: [7].

Абсолютная финансовая устойчивость (первый тип) характеризует такое финансовое состояние предприятия, при котором оно максимально независимо и платежеспособно. При четвертом, предкризисном состоянии, существует высокий риск введения в отношении предприятия процедуры банкротства.

С точки зрения автора, в рамках данного подхода определения типа финансовой устойчивости можно выделить следующие недостатки:

- Предполагается, что запасы и налог на добавленную стоимость по приобретенным ценностям — это те составляющие активов предприятия, которые не могут быть направлены на погашение имеющихся обязательств. Однако в составе запасов есть, например, сырье, материалы и готовая продукция, реализация которых, особенно в рамках долгосрочного периода, не только возможна, но и высоковероятна.

- Учёт степени выполнения краткосрочных обязательств происходит только при определении четвертого, самого низкого, уровня финансовой устойчивости. Между тем невыполнение краткосрочных обязательств может привести к необходимости компенсирования убытков, понесенных контрагентами, в виде, например, рассчитанной неустойки. Соответственно, произойдет увеличение уровня обязательств данного предприятия перед его контрагентами, что в свою очередь может привести к необходимости привлечения дополнительных кредитных ресурсов, возможно, под более высокую ставку процента. Это сопряжено со значительным риском ухудшения платежеспособности предприятия и его финансовой несостоятельности в будущем.

- Не учитывается влияние множества факторов, например, наличие у предприятия просроченной дебиторской задолженности.

Таким образом, вышеназванные недостатки свидетельствуют о том, что установление типа финансовой устойчивости на основе представленной методики не может быть признано корректным.

Коэффициентный способ, предполагающий определение величины показателей и сравнение их либо с нормативными значениями, либо со значениями на предшествующую дату [4, с. 138—179].

В таблице 2 приведены показатели, которые используются для анализа финансового состояния хозяйствующих субъектов, и их граничные значения в отношении трёх групп предприятий: кризисных, проблемных и платежеспособных.

Таблица 2. Граничные значения показателей финансового состояния хозяйствующих субъектов

| Показатели | Кризисные | Проблемные | Платежеспособные |

| Рентабельность активов | <-0,02 | -0,02-0,02 | >0,02 |

| Рентабельность продаж | <0 | 0-0,06 | >0,06 |

| Норма чистой прибыли | <-0,04 | -0,04-0,04 | >0,04 |

| Степень платежеспособности по текущим обязательствам | >12 | 3-12 | <3 |

| Коэффициент покрытия | <1,0 | 1,0-1,2 | >1,2 |

| Коэффициент текущей ликвидности | <0,6 | 0,6-1,0 | >1,0 |

| Коэффициент абсолютной ликвидности | <0,02 | 0,02-0,04 | >0,08-0,04 |

| Коэффициент автономии | <0,3 | 0,3-0,5 | >0,5 |

| Коэффициент обеспеченности собственными оборотными средствами | <0 | 0-0,2 | >0,2 |

| Доля денежных средств в выручке | <50% | 50%-90% | >90% |

| Коэффициент оборотных средств в расчетах | >12 | 3-12 | <3 |

Источники: [6, с. 51; 1, с. 460]. Измерения автора.

В рамках данного подхода при отклонении показателей от нормативных значений (их ухудшении по сравнению с предшествующей датой) можно говорить о кризисных процессах на предприятии.

В целом, с точки зрения автора, подход к определению уровня финансовой состоятельности на основе расчёта отдельных показателей имеет несколько существенных недостатков. Например, к ним можно отнести сложность корректной интерпретации показателей. Требуется учитывать наличие их взаимного влияния и разделять ситуации, когда только один и когда все из рассматриваемых показателей предприятия отклоняются от установленного нормативного значения.

В частности, предприятие при коэффициенте текущей ликвидности свыше единицы может принять решение о возможности увеличения текущих обязательств. Между тем существовавшее соотношение общей величины заёмного и собственного капиталов соответствовало нормативному показателю. Таким образом, для сохранения своей финансовой устойчивости, увеличивая текущие обязательства, предприятие должно было снизить имеющиеся долгосрочные обязательства. То есть проведение грамотной финансовой политики возможно лишь при принятии решения на основе анализа нескольких коэффициентов и их интерпретации с учётом существующих между ними взаимосвязи и взаимозависимости.

2. На основе факторных моделей. Данный подход предполагает наличие функциональной связи между уровнем финансовой состоятельности и определяющими её факторами, что служит основой для составления модели анализа конкретного хозяйствующего субъекта. Обычно подобные модели имеют либо аддитивный вид (величины факторов складываются друг с другом), либо мультипликативный (величины факторов перемножаются). Поскольку различные факторы могут иметь разную степень влияния на результирующий показатель, возможно применение множителей, отображающих значимость факторов.

Примерами факторных моделей для анализа финансовой состоятельности можно назвать:

- Z-модель Э. Альтмана [11];

- модель Р. Таффлера [12];

- R-модель Иркутской государственной экономической академии [2];

- модель О.П. Зайцевой [5].

Данные модели отличаются количеством и набором рассматриваемых факторов, однако стоит заметить, что все они также имеют определённые недостатки. Так, в частности, модели О.П. Зайцевой присуща мультикол-линиарность, а именно наличие зависимости одних используемых показателей от других (например, коэффициента убыточности предприятия от убыточности реализации продукции).

В целом следует понимать, что полученная на основе факторной модели оценка:

- не предназначена для выявления степени влияния отдельных факторов и, соответственно, причин текущего уровня финансовой состоятельности;

- позволяет получить информацию о снижении платежеспособности предприятия только по прошествии определенного периода времени после события (действия), ставшего причиной этому;

- может быть неточной из-за неверных множителей факторной модели, что вызвано нерепрезентативностью выборки, на основе которой они были рассчитаны, или изменением экономических условий. Невозможно дать точную оценку финансовой состоятельности российских предприятий на основе выборки американских фирм или ныне функционирующих фирм на данных, аккумулированных несколько десятилетий назад. При этом комплексное обновление множителей сопряжено с необходимостью использования значительных трудовых и временных ресурсов.

Обобщая обзор основных подходов к анализу финансовой состоятельности хозяйствующих субъектов, стоит отметить недостатки, присущие всем описанным моделям:

- Предлагаемые методики направлены на выявление проблемного или кризисного финансового состояния предприятий. При этом проблемное и кризисное финансовое состояние понимаются исключительно как недостаточность активов предприятия для выполнения имеющихся у него обязательств. Между тем чрезмерная величина высоколиквидных активов, как было показано выше, также может свидетельствовать о наличии риска потери финансовой устойчивости в будущем.

- Сопоставление показателей бухгалтерской отчётности и расчёт на их основе коэффициентов не учитывают качественные различия между активами и пассивами предприятий, сведения о которых в отчётности указываются консолидировано. Например, при анализе основных средств и нематериальных активов нет учёта степени их участия в производственно-хозяйственной деятельности, при анализе дебиторской задолженности — имеющихся нарушений сроков оплаты контрагентами.

Опираясь на вышеизложенное, автором была разработана собственная методика анализа финансовой состоятельности хозяйствующих субъектов, основанная на использовании системы координат и предполагающая выделение как кризисной, так и избыточной ликвидности.

Рассмотрим данную методику более подробно.

В рамках предлагаемого подхода оценка финансовой состоятельности производится путём расчёта двух показателей:

1. Коэффициент краткосрочной ликвидности.

Для корректного определения краткосрочной ликвидности предприятия необходимо выделить активы, возможные к использованию для погашения обязательств.

По мнению автора, к данным активам можно отнести:

- денежные средства;

- краткосрочные финансовые вложения;

- дебиторскую задолженность за вычетом просроченной дебиторской задолженности;

- налог на добавленную стоимость по приобретенным ценностям;

- реализуемые запасы, включающие сырье, материалы и другие аналогичные ценности, готовую продукцию и товары для перепродажи;

- долгосрочные финансовые вложения;

- доходные вложения в материальные ценности;

- реализуемые основные средства, незадействованные в производственно-хозяйственной деятельности;

- реализуемые нематериальные активы, незадействованные в производственно-хозяйственной деятельности.

В зависимости от отраслевых и региональных особенностей предприятия, выделение активов, возможных к погашению обязательств краткосрочного периода времени, может отличаться. По общему правилу, можно говорить о том, что к данным активам стоит отнести:

- денежные средства;

- краткосрочные финансовые вложения;

- краткосрочную дебиторскую задолженность за вычетом просроченной дебиторской задолженности.

Указанные активы необходимо сопоставлять с величиной текущих обязательств — краткосрочных обязательств без учёта доходов будущих периодов и резервов предстоящих расходов.

Таким образом, коэффициент краткосрочной ликвидности примет вид

Ккл = (ДС + КФВ + КДЗ - КДЗпр) / ТО

где Ккл — коэффициент краткосрочной ликвидности;

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения;

КДЗ — краткосрочная дебиторская задолженность;

КДЗпр — просроченная краткосрочная дебиторская задолженность;

ТО — текущие обязательства.

На основании кризисных, нормативных и избыточных соотношений ликвидных оборотных средств и текущих обязательств, определённых, соответственно, Л.В. Донцовой и Н.А. Никифоровой [3, с. 113, 160], Т.С. Новашиной [10, с. 55] и П.С. Остроуховым [8, с. 455], опираясь на значение предложенного показателя, целесообразно выделить следующие группы ликвидности хозяйствующих субъектов:

- избыточная ликвидность — величина показателя свыше 1,5;

- высокая ликвидность — величина показателя 1,01—1,5;

- хорошая ликвидность — величина показателя 0,81—1;

- допустимая ликвидность — величина показателя 0,71—0,8;

- низкая ликвидность — величина показателя 0,61—0,7;

- кризисная ликвидность — величина показателя менее 0,6.

В рамках исследования, проведенного в Казанском государственном техническом университете, было показано наличие отраслевой дифференциации в зависимости от необходимой ликвидности баланса [9, с. 36—40]. С учётом полученных выводов, можно предложить уменьшить критериальные величины рассматриваемого показателя на 0,2 в отношении организаций:

- оптовой торговли;

- розничной торговли;

- строительства;

- осуществляющих проектную деятельность;

- функционирующих в сфере науки.

Таким образом, предлагаемое нормативное значение допустимой ликвидности для данных организации составит 0,5—0,6.

В отношении указанных отраслей более низкое нормативное значение показателя определено, в частности, необходимостью поддержания значительного объёма запасов.

На основании величины данного показателя можно охарактеризовать степень краткосрочной ликвидности предприятия. В случае, если значение показателя меньше установленного нижнего предела, существует значительный риск неисполнения текущих обязательств в полном объеме и в определённые сроки. При этом, если значение показателя превышает верхний предел, ликвидность избыточна, можно сделать вывод о потенциальном нерациональном использовании денежных ресурсов: предприятие имеет значительную долю денежных средств, не включенных в производственно-хозяйственную деятельность, или преимущественно осуществляет краткосрочные, а не долгосрочные финансовые вложения, в то время как доходность последних по общему правилу превышает доходность первых. Таким образом, несмотря на то, что в настоящий момент предприятие легко выполнит свои текущие обязательства, в будущем у него могут возникнуть серьёзные финансовые трудности, связанные со снижением рентабельности производства и потерей конкурентоспособности на рынке.

2. Коэффициент достаточности собственного капитала.

Данный коэффициент предназначен для оценки возможности исполнения предприятием всех имеющихся обязательств.

Общая величина активов, возможных к использованию для погашения обязательств, должна покрывать сумму краткосрочных и долгосрочных обязательств. С учётом равенства активов и пассивов, а также равенства пассивов сумме собственного и заёмного капиталов, можно облегчить методику расчёта данного показателя и сопоставить величину активов, невозможных к использованию для погашения обязательств, с величиной собственного капитала.

При этом в состав активов, невозможных к использованию для погашения обязательств, необходимо включить:

- нереализуемые запасы, состоящие из затрат в незавершенном производстве (издержек обращения), товаров отгруженных и расходов будущих периодов;

- основные средства, задействованные в производственно-хозяйственной деятельности или нереализуемые;

- нематериальные активы, задействованные в производственно-хозяйственной деятельности или нереализуемые.

Таким образом, рассчитываемый показатель примет вид

Кдск = (ЗНП + ТО + РБП + НОС + ННМА) / СК

Кдск — коэффициент достаточности собственного капитала;

ЗНП — затраты в незавершенном производстве (издержках обращения);

ТО — товары отгруженные;

РБП — расходы будущих периодов;

НОС — нереализуемые основные средства;

ННМА — нереализуемые нематериальные активы;

СК — собственный капитал.

Предприятие будет способно рассчитаться с контрагентами, если величина активов, невозможных к использованию для погашения имеющихся обязательств, будет меньше или равна величине собственного капитала (соответственно, величина реализуемых активов — больше или равна величине заемного капитала).

С учётом этого, величина приведённого выше показателя в рамках долгосрочного периода указывает на:

- финансовую несостоятельность, если значение показателя меньше 0 или свыше 1;

- финансовую состоятельность, если значение показателя превышает 0, но меньше или равно 1.

Отрицательная величина показателя свидетельствует об отрицательной величине собственного капитала, в частности, о наличии у предприятия непокрытого убытка.

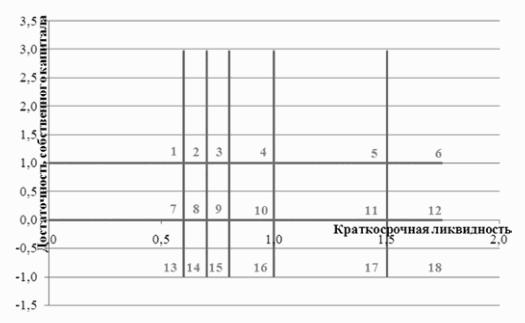

На основе рассчитанных показателей определяются координаты точки в разработанной системе координат (значение показателя краткосрочной ликвидности соответствует значению по оси абсцисс, значение показателя достаточности собственного капитала — значению по оси ординат) (рисунок 1).

Рисунок 1. Система координат для определения типа финансовой состоятельности предприятия

Точка будет относиться к одному из 18 секторов. Принадлежность точки к секторам с 1 по 6 и с 13 по 18 характеризует её финансовую несостоятельность в долгосрочном периоде, с 7 по 12 — соответственно, финансовую состоятельность.

Кризисной ликвидности соответствуют сектора 1, 7, 13; низкой — 2, 8, 14; допустимой — 3, 9, 15; хорошей — 4, 10, 16; высокой — 5, 11, 17; избыточной — 6, 12, 18.

Например, показатели, определённые в отношении ОАО «Целлюлозный завод «Питкяранта» на 31 декабря 2011 года, относятся к первому сектору, что свидетельствует о кризисной ликвидности (отсутствии ликвидных ресурсов для исполнения текущих обязательств) и финансовой несостоятельности (завышенной величине заемного капитала). Данный вывод корректно характеризует платежеспособность предприятия: 14 сентября 2012 года Арбитражным судом Республики Карелия было принято к производству заявление о признании предприятия банкротом, 10 октября 2012 года в отношении предприятия введена одна из процедур банкротства — наблюдение.

Достоверность предложенной методики проведения финансового анализа хозяйствующих субъектов была подтверждена её апробацией в отношении 15 предприятий Республики Карелия (использовались данные за 2011—2014 годы).

В качестве достоинств разработанной методики можно назвать:

- Деление активов на возможные и невозможные к использованию для погашения обязательств, что позволяет учесть целый комплекс факторов, оказывающих влияние на финансовое состояние предприятия. Например, к таким факторам можно отнести эффективность расчётов с контрагентами и наличие просроченной дебиторской задолженности, а значит, риска неисполнения имеющихся обязательств из-за непоступления своевременной оплаты от контрагента.

- Удобство интерпретации полученных результатов, а именно возможность комплексной и одновременной оценки краткосрочной и долгосрочной ликвидности предприятия.

- Возможность анализа рисков ухудшения финансового состояния как вследствие наличия большого объема обязательств, так и неэффективного управления денежными ресурсами.

- Модифицируемость: при необходимости данная модель может быть достаточно легко изменена. В частности, автором предложены варианты учёта отраслевых особенностей предприятий.

Разработанная методика анализа финансового состояния может быть использована предприятиями, например, при принятии решения о возможности привлечения дополнительных кредитных ресурсов или увеличения дохода за счёт более эффективного их использования. Также с помощью данной методики предприятия могут оценить риски взаимодействия со своими контрагентами, а кредитные организации — риски предоставления кредита. При этом проведённый анализ позволит получить оценку вероятности ухудшения финансового состояния не только в связи с наличием чрезмерной величины обязательств, но и с текущим неэффективным управлением ресурсами.

Литература

1. Антикризисное управление: в 2 т., Т. 2, Экономические основы / Финансовая академия при Правительстве Российской Федерации, Научно-практический центр комплексных проблем антикризисного управления; рук. авт. коллектива и отв. ред. Г.К. Таль. М.: Издательский Дом «ИНФРА-М», 2004. 1027 с.

2. Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском. 1999. № 3. С. 13—20.

3. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. М.: Дело и Сервис, 2009. 384 с.

4. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. М.: Издательский Дом "ИНФРА-М", 2005. 332 с.

5. Зайцева О.П. Антикризисный менеджмент в российской фирме // Сибирская финансовая школа: Аваль. 1998. № 11—12. С. 66—73.

6. Кован С.Е. Предупреждение банкротства организаций. М.: Издательский Дом "ИНФРА-М", 2009. 219 с.

7. Новопашина Е.А. Практика оценки финансового состояния хозяйствующего субъекта с учетом мирового опыта. М.: Финанс-ресурс, 2008. 364 с.

8. Остроухов П.С. Проблемы управления финансовыми потоками в коммерческой организации // Известия ПГПУ им. В.Г. Белинского. 2012. № 28. С. 454—456.

9. Стрекалов О.Б., Зарипов Э.Р. Кризисы в организации и управление проектами. Казань: Казанский государственный технологический университет, 1997. 160 с.

10. Финансовый анализ / Под ред. Т.С. Новашиной. М.: Московская финансово-промышленная академия, 2005. 192 с.

11. Altman E. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. Journal of Finance, 1968, vol. 23, no. 4, pp. 589—609.

12. Taffler R.J., Tisshaw H.J. Going, Going, Gone, Four Factors Which Predict. Accountancy, 1977, vol. 88, no. 1003, pp. 50—52, 54.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ