Совершенствование процедуры анализа финансовых рисков и их оценки

Г.Г. Фатыхова, магистрант

Нижнекамский химико-технологический институт

(филиал) ФГБОУ ВО «КНИТУ» (Россия, г. Нижнекамск)

Экономика и бизнес: теория и практика

№9 2019

Аннотация. В данной работе рассматривается совершенствование процедуры анализа финансовых рисков и их оценки путем анализа финансово-хозяйственной деятельности предприятия и оценки должностных инструкций и структуры организации (для выявления ответственных сотрудников за анализ рисков), а так-же анализа расчета вероятности банкротства по таким моделям, как Z-счет Альтмана и пятифакторной модели Р.С. Сайфуллина и Г.Г. Кадыкова. В ходе работы выявили, что важнейшее значение на сегодня имеет для предприятия риск не достижения запланированных целей или показателей эффективности. Финансовые риски на отечественных предприятиях растут из-за бесконтрольного роста кредитов, отсутствия ответственных сотрудников за оценку, анализ и управление рисками, а также неиспользование информационных технологий для совершенствования управления финансовыми рисками. По итогам проделанной работы предлагаю 4 этапа пути совершенствования управления финансовыми рисками и оценку финансовых рисков на предприятии с использованием различных моделей для оценки вероятности банкротства.

Сегодня в сложных экономических условиях отечественные производственные предприятия подвергаются множествам рисков. В целом риск присущ любой деятельности и любому проекту. Однако, в условиях отсутствия стабильности в экономике, наличия большого числа конкурентов на рынке (особенно зарубежных), влияния глобализации, экономических санкций, количество рисков и их влияние на деятельность предприятия увеличивается. Соответственно есть необходимость в разработке направлений совершенствования анализа финансовых рисков и их оценки.

Сначала необходимо дать определение финансовому риску. В целом финансовый риск, по нашему мнению - это риск потерь, причем это может быть риск недополучения, например, прибыли или недостижения запланированных целей или показателей эффективности деятельности предприятия. Цели и показатели при этом предприятие выбирает само. В связи с нашим определением финансовых рисков также видна важность их анализа и оценки.

Для минимизации и управления финансовыми рисками на предприятиях могут использоваться следующие методы: принятие риска, избежание риска, передача риска и другие.

В качестве примера возьмем предприятие ОАО «ТАИФ-НК». В целом на конкретном предприятии оценку рисков нужно начать с анализа финансово-хозяйственной деятельности предприятия и оценки должностных инструкций и структуры организации (для выявления ответственных сотрудников за анализ рисков), далее важно дополнить анализ расчетом вероятности банкротства по нескольким моделям.

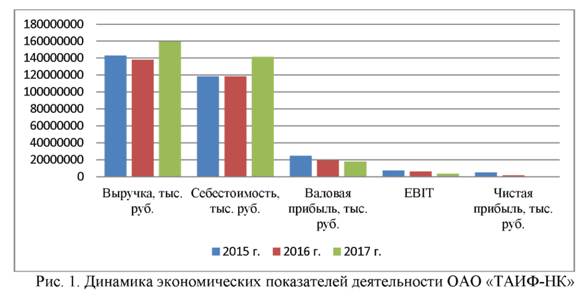

На рисунке 1 представлена динамика основных показателей деятельности предприятия, взятого в качестве примера (ОАО «ТАИФ-НК»).

Исходя из рисунка видно, что по итогам 2017 г. в ОАО «ТАИФ-НК» сократился ряд важных показателей, таких как валовая прибыль (на 1774742 тыс. руб.), прибыль до уплаты налогов (на 2367927 тыс. руб.), чистая прибыль (на 1666564 тыс. руб.). Выручка по итогам 2017 г. выросла к уровню 2016 г. на 21106730 тыс. руб., однако темпы роста себестоимости были выше темпов роста выручки. Выявленные результаты указывают на рост финансовых рисков в деятельности ОАО «ТАИФ-НК».

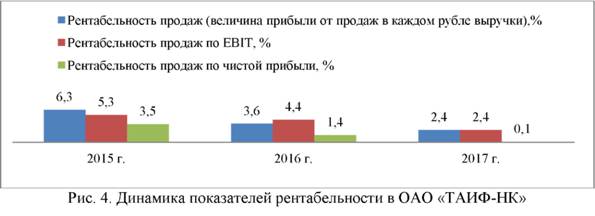

Значения показателей, представленных на рисунке 1 негативно сказались на показателях ликвидности и рентабельности ОАО «ТАИФ-НК» (рис. 2, 4).

По динамике показателей ликвидности также видна их отрицательная динамика. Это связано с нехваткой высоколиквидных активов, ростом долгосрочных и краткосрочных займов (рис. 3).

Далее по рисунку 4 видно, что динамика показателей рентабельности также была отрицательной по итогам анализа.

В целом мы видим, что финансовые риски в ОАО «ТАИФ-НК» за анализируемый период выросли. Особенно высок кредитный риск, поскольку как долгосрочные, так и краткосрочные кредиты у предприятия выросли по итогам 2017 года.

Для наиболее полного анализа и оценки рисков компании важно рассмотреть насколько ОАО «ТАИФ-НК» достигло запланированных результатов деятельности. В целом на 2017 год была запланирована реконструкция предприятия и запуск в эксплуатацию локальных биологических очистных сооружений. Сегодня комплекс глубокой переработки находится в стадии пусконаладочных работ. Таким образом, достижение стратегического развития связано с ростом привлечения кредитов. Поскольку рост расходов компании и привлечения кредитов связаны с достижением стратегических целей его развития, то некоторая отрицательная динамика показателей деятельности ОАО «ТАИФ-НК» допустима.

Однако в современных условиях предприятие должно своевременно расплачиваться, поэтому рекомендуем, с целью совершенствования анализа и оценки рисков проводить анализ вероятности банкротства. Существует множество моделей для определения банкротства, например: Z-счет Альтмана, более поздняя Модель Таффлера и ряд других [1].

В таблице 1, представлен расчет по модели Z-счет Альтмана

Таблица 1. Расчет Z-счета Альтмана для ОАО «ТАИФ-НК»

| Коэффициент | Расчет | Значение на 31.12.2017 | Множитель | Произведение (графа 3 х графу 4) |

| T1 | Отношение оборотного капитала к величине всех активов | -0,01 | 0,717 | < 0,01 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,2 | 0,847 | 0,17 |

| T3 | Отношение EBIT к величине всех активов | 0,02 | 3,107 | 0,06 |

| T4 | Отношение собственного капитала к заемному | 0,31 | 0,42 | 0,13 |

| T5 | Отношение выручки от продаж к величине всех активов | 0,81 | 0,998 | 0,8 |

| Z-счет Альтмана: | 1,16 | |||

В целом по таблице 1 видно, что показатель равен 1,16. Если он ниже 1,23, то это значит, существует довольно высокая вероятность банкротства. Дополнить анализ можно используя модель Р.С. Сайфуллина и Г.Г. Кадыкова (пяти-факторная модель).

Таблица 2. Расчет по модели Р.С. Сайфуллина и Г.Г. Кадыкова вероятности банкротства для ОАО «ТАИФ-НК»

| Коэффициент | Расчет | Значение на 31.12.2017 | Множитель | Произведение (гр. 3 х гр. 4) |

| K1 | Коэффициент обеспеченности собственными средствами | -0,91 | 2 | -1,83 |

| К2 | Коэффициент текущей ликвидности | 0,99 | 0,1 | 0,1 |

| К3 | Коэффициент оборачиваемости активов | 0,86 | 0,08 | 0,07 |

| К4 | Коммерческая маржа (рентабельность реализации продукции) | 0,02 | 0,45 | 0,01 |

| К5 | Рентабельность собственного капитала | < 0,01 | 1 | < 0,01 |

| Итого (R): | -1,65 | |||

По этой модели, если R>1, то вероятность низкая. В нашем случае было получено -1,65. Соответственно вероятность банкротства высокая.

В целом мы видим, что наличие финансовых рисков в ОАО «ТАИФ-НК» усугубляется тем, что в должностных инструкциях работников предприятия не зафиксировано конкретного ответственного за оценку и анализ рисков предприятия. На сегодня ОАО «ТАИФ-НК» достигает стратегических целей своего развития, однако при этом предприятие достигает целей любыми средствами. Поэтому в ОАО «ТАИФ-НК» реконструкция ведется быстрыми темпами за счет бесконечного роста кредитов, соответственно кредитные и процентные риски растут. Кроме того на предприятии уровень дебиторской задолженности также высок и составил по итогам 2017 года 9468,7 млн рублей. Рост дебиторской задолженности часто связан с тем, что на рынке присутствует много предприятий «однодневок», которые получая продукцию предприятия часто прекращают свою деятельность, так и не осуществив оплату за полученный товар.

В целом можно заключить, что важнейшее значение сегодня имеет для предприятия риск недостижения запланированных целей или показателей эффективности. Финансовые риски на отечественных предприятиях растут из-за бесконтрольного роста кредитов, отсутствия ответственных сотрудников за оценку, анализ и управление рисками, а также неиспользование информационных технологий для совершенствования управления финансовыми рисками. Поэтому по итогам можно предложить пути совершенствования управления финансовыми рисками. Во-первых, дополнить должностную инструкцию экономиста планово-экономического отдела ОАО «ТАИФ-НК» тем, что на сотрудника возложена обязанность по проведению анализа и оценки рисков предприятия. Во-вторых, добиться реструктуризации кредиторской задолженности. В-третьих, дополнить анализ и оценку финансовых рисков на предприятии использованием различных моделей для оценки вероятности банкротства. В-четвертых, использовать информационные технологии для снижения рисков и совершенствования их оценки; для этого можно использовать, например, «1СПАРК Риски +» [2] (это дополнительный сервис управления рисками для системы 1С, которая используется сегодня в ОАО «ТАИФ НК»), которая дает пользователям программ 1С возможность управлять налоговыми рисками и комплексно оценивать благонадежность контрагентов.

Библиографический список

1. Банкротство ООО [Электронный ресурс]. - Режим доступа: http://ipopen.ru/likvid/bankrotstvo/bankrotstvo-ooo.html

2. Используйте сервисы управления рисками системы 1С [Электронный ресурс]. - Режим доступа: http://www.servicetrend.ru

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ