всё о финансовом анализе

+7(902) 40-84-700

Методика анализа типа финансовой устойчивости коммерческих организаций, осуществляющих инвестиционную деятельность

Черник Анна Александровна,

кандидат экономических наук,

доцент кафедры анализа, аудита и информационных

технологий учетно-финансового факультета

Краснодарского филиала ФГБОУ ВПО

«Российский экономический университет им. Г.В. Плеханова»,

(рецензирована)

Новые технологии

Вып 3, 2014

В статье автором рассмотрены проблемы анализа финансовой устойчивости коммерческих организаций, деятельность которых связана с осуществлением инвестиций и предоставлением имущества в аренду; представлен авторский подход определения типа финансовой устойчивости организаций на примере ОАО «Магнит».

Стабильность экономики невозможна без финансовой устойчивости организаций, оценка которой является залогом ее выживаемости. В этой связи определение границ финансовой устойчивости относится к числу наиболее важных экономических проблем.

Методические аспекты анализа финансовой устойчивости организации рассмотрены в трудах многих российских ученых: А.Ф. Ионовой и Н.Н. Селезневой [1. с. 373-375], Н.П. Любушина [2, с. 345-346], Э.А. Маркарьяна и Г.П. Герасименко [3, с. 105-107], Г.В. Савицкой [4, с. 544-545], Н.С. Пласковой [5, с. 222-224], А.Д. Шеремета и Е.В. Негашева [6, с. 140-143]. Они по-разному трактуют финансовую устойчивость как экономическую категорию и предлагают оценивать ее путем расчета абсолютных и относительных показателей, приводя собственное видение способов расчета финансовых величин.

Однако, несмотря на наличие множества взглядов на порядок анализа финансовой устойчивости, названные выше ученые считают необходимым давать оценку типа финансовой устойчивости путем расчета достаточности источников формирования имущества для финансирования запасов. В качестве таковых источников выделяют 1) собственные оборотные средства (СОС) - часть собственного капитала, находящегося в обороте

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

СОС = СК - ВНА, (1)

где СК - собственный капитал организации (итог 3 раздела «Капитал и резервы» бухгалтерского баланса),

ВНА - внеоборотные активы (итог 1 раздела «Внеоборотные активы» бухгалтерского баланса).

2) функционирующий капитал (ФК) - часть перманентного капитала, финансирующего оборотные активы

ФК = ПК - ВНА = (СК + ДО) - ВНА, (2)

где ПК - перманентный капитал,

ДО - долгосрочные обязательства (итог 4 раздела «Долгосрочные обязательства» бухгалтерского баланса).

3) общую величину источников формирования материальных оборотных активов (ОВИ) - часть собственных источников финансирования, долгосрочных обязательств и краткосрочных заемных средств, обеспечивающих текущую деятельность организации

ОВИ = ПК + КЗС, (3)

где КЗС - краткосрочные заемные средства (стр. 1510 «Заемные средства» 5 раздела «Краткосрочные обязательства» бухгалтерского баланса).

Для определения типа финансовой устойчивости, каждый из источников сравнивается с суммой запасов (З). Это арифметическое действие позволяет исчислить излишек или недостаток источника для формирования запасов организации, а именно - излишек (+) или недостаток (-) собственных оборотных средств

±СОС = СОС - З; (4)

- излишек (+) или недостаток (-) функционирующего капитала

±ФК = ФК - З; (5)

- излишек (+) или недостаток (-) общей величины источников формирования материальных оборотных средств

±ОВИ = ОВИ - З. (6)

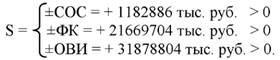

В результате, по состоянию на конкретную дату формируется трехкомпонентный показатель финансовой устойчивости (S), позволяющий определить один из четырех ее типов - абсолютную финансовую устойчивость - это такое положение экономического субъекта, когда все его запасы полностью покрываются собственными оборотными средствами. В виде математической формулы данное состояние можно представить следующим образом

S = {±СОС > 0, ±ФК > 0, ±ОВИ > 0}; (7)

- нормальную финансовую устойчивость, т.е. ситуацию, при которой для покрытия материальных оборотных активов помимо собственных оборотных средств привлекаются долгосрочные заемные средства

S = {±СОС < 0, ±ФК > 0, ±ОВИ > 0}; (8)

- неустойчивое финансовое положение, т.е. ситуацию, сопряженную с нарушением платежеспособности, при которой восстановление равновесия возможно за счет дополнительного привлечения в оборот краткосрочных заемных средств

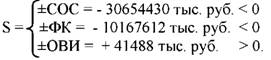

S = {±СОС < 0, ±ФК < 0, ±ОВИ > 0}; (9)

- кризисное финансовое положение - это состояние организации, при котором наблюдается недостаток каждого источника формирования запасов

S = {±СОС < 0, ±ФК < 0, ±ОВИ < 0}. (10)

Предлагаемая экономистами методика не вызывает сомнений, если основная деятельность организаций связана с производством продукции, продажей товаров, т.е. когда получение основного дохода и прибыли обеспечивается за счет эффективного использования запасов.

В тоже время в России действуют организации, деятельность которых не связана с производством продукции и продажей товаров, чистый результат финансово-хозяйственной деятельности обеспечивается за счет осуществления инвестиционной деятельности.

В структуре активов таковых экономических субъектов наибольший удельный вес занимают финансовые вложения, а запасы составляют лишь незначительную долю. На сегодняшний день таковой организацией является ОАО «Магнит».

Основную сумму дохода, обеспечивающего жизнедеятельность организации, ОАО «Магнит» получает от предоставления во временное пользование заемных средств другим организациям, несмотря на то, что согласно данным Устава, предметом деятельности является сдача собственного нежилого имущества в аренду [7, 8].

Так, в структуре активов ОАО «Магнит» на начало 2014 года запасы занимают долю менее 0,01%. По своему качественному составу они состоят из расходов будущих периодов и расходов на продажу [8]. При этом по данным бухгалтерского баланса и пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2013 год, удельный вес финансовых вложений, состоящих на 100% из предоставленных в пользование заемных средств, составляет 98,75%. Их эффективное использование и приносит хозяйствующему субъекту основную сумму дохода и прибыли.

Исходя из выше сказанного, результаты анализа типа финансовой устойчивости ОАО «Магнит», по предлагаемой экономистами методике, не будут отражать действительной ситуации, т.к. нарушается целевая установка аналитического исследования.

Цель анализа финансовой устойчивости, на данном этапе, состоит не в констатации факта наличия у организации той или иной ситуации, исходя из признанной классификации финансовых положений организации, а в оценке обеспеченности активов, приносящих основной доход, отдельными видами капитала.

Поэтому для получения достоверных данных об уровне финансовой устойчивости организации, предлагается модифицировать традиционную методику анализа финансовой устойчивости. А именно осуществлять сравнение величины каждого источника формирования материальных оборотных активов с величиной краткосрочных финансовых вложений. Таким образом, формулы расчета излишков или недостатков источников формирования оборотных активов примут следующий вид

1) излишек (+) или недостаток (-) собственных оборотных средств

±СОС = СОС - КФВ; (11)

2) излишек (+) или недостаток (-) функционирующего капитала

±ФК = ФК - КФВ; (12)

3) излишек (+) или недостаток (-) общей величины источников формирования материальных оборотных средств

±ОВИ = ОВИ - КФВ. (13)

Используя полученные данные, можно определить трехкомпонентный показатель и тип финансовой устойчивости, сложившийся в организации на определенную дату.

Проиллюстрируем на цифровом примере выше изложенные доводы, рассчитав тип финансовой устойчивости ОАО «Магнит» по традиционной и авторской методикам.

Первоначально, воспользовавшись данными бухгалтерского баланса ОАО «Магнит» за 2013 год [8], определим величину излишков или недостатков каждого источника формирования запасов (или краткосрочных финансовых вложений). Для удобства дальнейшего исследования результаты расчетов отразим в таблицах 1 и 2.

Таблица 1 - Расчет показателей излишка или недостатка основных источников формирования материальных оборотных активов для покрытия запасов ОАО «Магнит» на конец 2011 -2013 гг. (традиционная методика)

| Показатель | Значение показателя на конец года, тыс. руб. | ||

| 2011 | 2012 | 2013 | |

| А | 1 | 2 | 3 |

| 1. Собственные оборотные средства | -9618236 | -10381644 | 1182939 |

| 2. Функционирующий капитал | 6231193 | 4955401 | 21669757 |

| 3. Общая величина источников формирования материальных оборотных активов | 6231193 | 10601131 | 31878857 |

| 4. Запасы | 15 | 6702 | 53 |

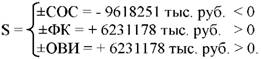

| 5. Излишек (+) или недостаток (-) собственных оборотных средств (для покрытия запасов) | -9618251 | -10388346 | 1182886 |

| 6. Излишек функционирующего капитала (для покрытия запасов) | 6231178 | 4948699 | 21669704 |

| 7. Излишек общей величины источников (для покрытия запасов) | 6231178 | 10594429 | 31878804 |

Из данных отраженных в таблицах 1 и 2, видно, что ОАО «Магнит» на начало 2012-2013 гг. не имело в обороте собственного капитала. И лишь на начало 2014 года организация сумела начать финансирование оборотных активов за счет собственного капитала.

Имеющейся на 01.01.2014 суммы собственных оборотных средств было недостаточно для полного покрытия краткосрочных финансовых вложений хозяйствующего субъекта, тогда как запасы, согласно традиционной методике, были профинансированы данным источником в полной мере.

Анализируя достаточность функционирующего капитала для финансирования краткосрочных финансовых вложений, отмечаем, что на начало 2012 года в ОАО «Магнит» имелся излишек данного источника для финансирования инвестиционной деятельности организации. Резкое увеличение объемов финансовых вложений к началу 2013 и 2014 гг. до 5099503 и 31837369 тыс. руб. соответственно, привело к появлению недостатка функционирующего капитала для их покрытия. Сумма недостатка к началу 2013 года составила 144102 тыс. руб., а к началу следующего года - 10167612 тыс. руб.

Таблица 2 - Расчет показателей излишка или недостатка основных источников формирования материальных оборотных активов для покрытия краткосрочных финансовых вложений ОАО «Магнит» на конец 2011-2013 гг. (авторская методика)

| Показатель | Значение показателя на конец года, тыс. руб. | ||

| 2011 | 2012 | 2013 | |

| 1. Собственные оборотные средства | -9618236 | -10381644 | 1182939 |

| 2. Функционирующий капитал | 6231193 | 4955401 | 21669757 |

| 3. Общая величина источников формирования оборотных активов | 6231193 | 10601131 | 31878857 |

| 4. Краткосрочные финансовые вложения | 510709 | 5099503 | 31837369 |

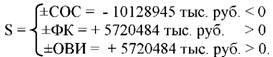

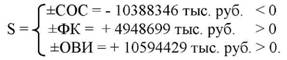

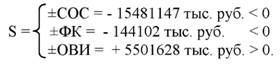

| 5. Недостаток собственных оборотных средств | 10128945 | 15481147 | 30654430 |

| 6. Излишек (+) или недостаток (-) функционирующего капитала для покрытия краткосрочных финансовых вложений | 5720484 | -144102 | -10167612 |

| 7. Излишек общей величины источников покрытия краткосрочных финансовых вложений | 5720484 | 5501628 | 41488 |

Недостаточность долгосрочных заемных средств для осуществления кредитования других юридических лиц, в большей степени дочерних обществ, привело к необходимости дополнительно привлечь в оборот краткосрочные заемные средства, путем выпуска краткосрочных облигаций. Это позволило на начало каждого исследуемого года в полном объеме покрыть все краткосрочные финансовые вложения, не говоря уже о сумме запасов.

На основе полученных результатов, определим тип финансовой устойчивости, сложившийся в исследуемой организации. Для этого воспользуемся данными, приведенными в таблицах 1 и 2, и представим их для удобства изучения в виде трехкомпонентного показателя 1) на конец 2011 года ситуацию представим следующим образом - исходя из традиционной методики расчета показателей

- исходя из авторской методики расчета показателей

2) на конец 2012 года - исходя из традиционной методики расчета показателей

- исходя из авторской методики расчета показателей

3) на конец 2013 года - исходя из традиционной методики расчета показателей

- исходя из авторской методики расчета показателей

Обобщим полученные результаты расчетов для удобства дальнейшего исследования в таблице 3.

Таблица 3 - Тип финансовой устойчивости ОАО «Магнит» на конец 2011 -2013 гг. исходя из традиционной и авторской методик

| Дата | Тип финансовой устойчивости, исходя из методики расчета показателей | |

| традиционной | авторской | |

| на 31.12.2011 | нормальная | нормальная |

| на 31.12.2012 | нормальная | неустойчивая |

| на 31.12.2013 | абсолютная | неустойчивая |

Из данных, представленных в таблице 3, видно, что согласно традиционной методике определения типа финансовой устойчивости, т.е. путем определения достаточности или недостатка источников для формирования запасов, в ОАО «Магнит» на конец 2011 -2012 гг. складывалась нормальная финансовая устойчивость, а на начало 2014 года - абсолютная финансовая устойчивость, что не соответствует действительности. В организации наблюдается ежегодное снижение уровня собственного капитала в валюте баланса, а также отмечается наращивание сумм долгосрочных и краткосрочных обязательств. А при таких темпах изменения капитала невозможно говорить о повышении уровня финансовой устойчивости организации.

Согласно авторской методике только на начало 2012 года ОАО «Магнит», даже при отсутствии в обороте собственного капитала, имело нормальную финансовую устойчивость, которая была обеспечена высоким уровнем собственного капитала. Снижение доли собственного капитала к началу 2014 года до 62% и увеличение долгосрочных и краткосрочных заемных средств привело к понижению степени финансовой устойчивости до неустойчивого состояния.

Таким образом результаты расчета типа финансовой устойчивости, полученные по авторской методике, даже сохраняя процедуру определения трехкомпонентного показателя, дают более объективную картину финансового состояния организации.

Литература

1. Бухгалтерская отчетность ОАО «Магнит» за 2013 год [Электронный ресурс]. URL: http://magnit-info.ru/investors/finance/ (дата обращения: 02.09.2014).

2. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учебник. М.: Проспект, 2007. 624 с.

3. Любушин Н.П. Экономический анализ: учеб. пособие. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2007. 423 с.

4. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: учеб. пособие. М.: КНОРУС, 2006. 224 с.

5. Пласкова Н.С. Экономический анализ: учебник. М.: Эксмо, 2010. 704 с.

6. Савицкая Г.В. Экономический анализ: учебник. М.: ИНФРА-М, 2014. 649 с.

7. Устав ОАО «Магнит» [Электронный ресурс]. URL: http://magnit-info.ru/investors/docs/ (дата обращения: 02.09.2014).

8. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. М.: Инфра-М, 2013. 208 с.

Метки

методика финансовая устойчивость собственные оборотные средства функционирующий капитал тип финансовой устойчивости

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ