всё о финансовом анализе

+7(902) 40-84-700

Пул ликвидности как способ управления риском ликвидности в платежных системах

Мстислав Николаевич Масино

кандидат экономических наук, доцент,

Финансовый университет при

Правительстве Российской Федерации,

Москва, Российская Федерация

Ответственный автор

Александр Витальевич Ларионов

старший преподаватель департамента мировой экономики,

младший научный сотрудник Центра развития

государственной службы, Национальный

исследовательский университет «Высшая школа экономики»,

Москва, Российская Федерация,

Финансы и кредит

№4 2018

Аннотация

Предмет. Применение пула ликвидности как способа управления риском ликвидности в платежной системе.

Цели. Разработка подхода к системному описанию способа управления рисками (СПУР) в платежной системе, а также его апробация на примере пула ликвидности.

Методология. Использованы международные и отечественные стандарты в области риск-менеджмента. В основу описания СПУР пула ликвидности легли требования документов, регулирующих функционирование платежных систем в том числе в части управления рисками. Проведен сравнительный анализ особенностей функционирования платежных систем с учетом реализации пула ликвидности для обоснования целесообразности использования пула ликвидности как сервиса по повышению качества управления внутридневной ликвидностью. При описании аспектов применения пула ликвидности была использована существующая практика применения данного СПУР в TARGET 2.

Результаты. Сформирован алгоритм выбора СПУР в платежной системе, который носит универсальный характер и может быть применен для выбора иных СПУР.

Область применения. Представленное описание может лечь в основу национального стандарта по внедрению системы риск-менеджмента в российских платежных системах. СПУР должен рассматриваться в качестве приложения к части описания применения процесса риск-менеджмента в платежной системе.

Выводы. Пул ликвидности является эффективным инструментом, обеспечивающим снижение уровня риска ликвидности в платежной системе. Пул ликвидности также повышает уровень привлекательности платежной системы для потенциальных участников, так как позволяет снизить потребность в привлечении внутридневного кредита за счет максимально эффективного использования остатков на счетах.

Введение

В статье рассмотрен пул ликвидности как способ управления рисками (СПУР), применяемый для снижения достигнутого уровня риска ликвидности в платежной системе (далее - ПС). Указанный СПУР применяется в международной практике, в частности, в TARGET 2. Регулирующие документы рассмотрены в части практических кейсов по реализации пула ликвидности в ПС.

Создание системы управления рисками в ПС предполагает реализацию трех основных компонентов: принципов, инфраструктуры и процесса риск-менеджмента. Совокупная реализация трех указанных элементов приводит к созданию комплексной системы управления рисками в ПС. В рамках предыдущих исследований были подготовлены методические рекомендации по реализации инфраструктуры и процесса риск-менеджмента в ПС без рассмотрения конкретных СПУР в части управления достигнутым уровнем риска в ПС [1].

В зависимости от уровня достигнутого риска применение СПУР является ключевым элементом процесса риск-менеджмента, посредством которого осуществляется управление риск-событиями. При этом специфика применения возможных мер существенно зависит от организационной структуры ПС, а также принципов осуществления клиринга и расчета в ПС. В то же самое время существуют СПУР, апробация которых уже проведена на практике и подтверждена целесообразность их применения. В связи с этим разработка в дальнейшем системы управления рисками в ПС и выработка общего стандарта риск-менеджмента предполагает рассмотрение указанных СПУР, а формализация процесса описания необходима для выбора наилучшего СПУР из доступных. В настоящей статье представлен механизм снижения достигнутого уровня риска в ПС с помощью применения одного из возможных СПУР - пула ликвидности. Рассмотренный СПУР может быть включен в приложение к стандарту по риск-менеджменту в ПС, а его выбор осуществляется при принятии соответствующего решения оператором ПС.

Сам процесс управления риском состоит из нескольких этапов. На первоначальном этапе происходит выбор и применение одного из следующих способов реагирования на риск:

- отказ от деятельности, связанной с риском;

- управление риском посредством применения СПУР;

- передача риска третьей стороне (например, посредством страхования);

- принятие риска в полном объеме1.

1 Энциклопедия финансового риск-менеджмента / под ред. А.А. Лобанова и А.В. Чугунова. М., 2007.

Выбор способа реагирования: управление риском осуществляется только в том случае, если принято решение о целесообразности управления риском за счет применения самим оператором ПС или иным субъектом ПС СПУР. При этом анализ и представление доступных мер воздействия необходимо привести в соответствие с акцентами, представленными в стандартах серии ISO 31000. Так, в пункте 5.5 ГОСТ Р ИСО 31000-2010 «Менеджмент риска. Принципы и руководство» указано, что при выборе СПУР целесообразно ориентироваться на следующие характеристики СПУР:

- порядок применения СПУР и оценка ожидаемого результата;

- баланс затрат и извлекаемой выгоды от применения СПУР;

- особенности применения СПУР в комбинации с другими СПУР, в том числе уже реализованными в ПС СПУР;

- определение новых источников риска в результате применения СПУР.

После применения СПУР проводится оценка остаточного уровня риска, который в последующем сравнивается с риск-толеранс. В случае превышения остаточного уровня риска над риск-толеранс принимается решение о реализации иной меры воздействия. Таким образом, этап воздействия является циклическим процессом [1].

В рамках данного исследования сделан акцент на описание СПУР - пула ликвидности, рассмотрение международного опыта применения пула ликвидности, а также на существующие возможности применения пула ликвидности в российских ПС. Авторами построены схемы, демонстрирующие варианты функционирования ПС с пулом ликвидности и без пула ликвидности. Представленные варианты реализации пула должны быть скорректированы в зависимости от дизайна конкретной ПС.

Механизм оценки СПУР

Порядок применения СПУР и оценка ожидаемого результата

Целью организации и применения пула ликвидности является снижение вероятности наступления неблагоприятных событий и (или) размера их последствий, связанных с невозможностью исполнения участниками ПС взятых на себя обязательств в данный, конкретный момент времени (то есть снижение риска ликвидности). Пул ликвидности позволяет участникам ПС, объединенным в пул, максимально эффективно использовать внутридневную ликвидность за счет ее виртуальной и (или) реальной аккумуляции. При этом необходимо отметить, что пул ликвидности, собственно как и сам риск ликвидности в ПС, характерен для ПС, осуществляющих перевод денежных средств на валовой основе в режиме реального времени. Применение пула ликвидности позволяет повысить для участников ПС эффективность управления своей внутридневной ликвидностью при проведении платежей в течение операционного дня ПС. Основой управления внутридневной ликвидностью является мониторинг ее доступного размера (остатка) в режиме реального времени или близкий к нему временной промежуток. Доступный размер ликвидности в ПС целесообразно рассматривать как твердое бюджетное ограничение, которое с помощью определенных сервисов возможно сделать мягким. С позиции риск-менеджмента такой подход может привести к снижению достигнутого уровня риска, однако чрезмерное создание мягких бюджетных ограничений может наоборот привести к его увеличению. К существенным показателям, способным повлиять на доступный размер внутридневной ликвидности участника ПС (на размер бюджетного ограничения) в любой момент времени в течение всего операционного дня ПС, в том числе относятся:

- остаток денежных средств участника в расчетном центре на начало операционного дня или в случае реализации пула ликвидности в ПС средства пула ликвидности, доступные участнику ПС (4);

- размер лимита внутридневного кредита (далее - ВДК), установленного к счету участника ПС на начало операционного дня или в случае реализации пула ликвидности в ПС размер лимита ВДК, установленный к основному счету пула ликвидности (B);

- изменение размера лимита ВДК в связи с изменением стоимости залога (опционально при наличии таких процедур) (С);

- списание денежных средств по распоряжениям участника ПС, являющегося плательщиком (D);

- списание денежных средств на основании распоряжений участника ПС, являющегося получателем (E);

- денежные средства, находящиеся под арестом (F);

- зачисление денежных средств по распоряжениям участника ПС, являющегося плательщиком (G);

- зачисление денежных средств по распоряжениям участника ПС, являющегося получателем (/);

- обязательные отчисления участника ПС в гарантийный фонд ПС (опционально при наличии таких процедур) (Я);

- очередь неисполненных в срок распоряжений, формируемая в соответствии с п. 2.10 положения Банка России № 383-П (K);

- стоимость проведенных переводов денежных средств в ПС (L).

Причина, по которой необходимо подробно рассматривать механизм формирования ликвидности, заключается в том, что указанные компоненты также будут характерны для пула ликвидности. Формирование пула ликвидности потребует некоторого усложнения механизма определения размера доступной ликвидности, так как указанную информацию будет необходимо собирать со всех счетов, входящих в пул. Однако основные компоненты аналогичны.

Для расчета доступной внутридневной ликвидности возможно использовать два основных подхода:

- применение дискретного подхода, то есть представление всего операционного дня ПС как совокупности равных отрезков времени, в каждом из которых рассчитывается доступный размер внутридневной ликвидности участников ПС с учетом перечисленных параметров;

- применение событийного подхода при определении моментов времени, в которых осуществляется расчет объема денежных средств участника ПС. Расчет позиции происходит только в моменты времени, определяемые событиями2.

2 В данной работе под событием будет пониматься любое изменение формализованных показателей, представленных ранее.

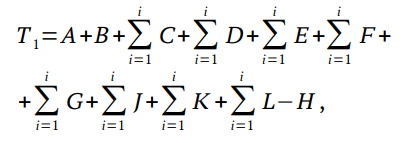

Использование первого варианта означает разделение операционного дня на равные отрезки времени I, в каждом из которых доступный размер внутридневной ликвидности равен Ti, где i = 0... n. То есть на начало операционного дня размер доступной участнику ПС внутридневной ликвидности - Т0; после начала операционного дня в каждом из отрезков - Ti; в момент завершения операционного дня - Tn.

Таким образом, расчет размера доступной ликвидности участника ПС в дискретном режиме осуществляется:

- в момент времени, характеризующий начало операционного дня:

T0 = A + B - F - H - K;

- в каждый отрезок времени после начала операционного дня

где ∑ii=1C - сумма изменений размера лимита ВДК за первый отрезок времени операционного дня ПС, аналогично рассчитываются значения показателей D, E, F, G, J, К и L;

- завершение операционного дня:

В то же время возможно получение отрицательного значения Tn, но только в случае невозврата в конце операционного дня ПС использованного ВДК. На сумму использованного, но невозвращенного ВДК оформляется кредит овернайт. Таким образом, с позиции расчета доступной ликвидности функция пула ликвидности заключается в увеличении бюджетного ограничения участника ПС, что в свою очередь увеличивает его возможности по переводу денежных средств.

После рассмотрения специфики управления внутридневной ликвидностью в платежных системах перейдем к вопросам организации пула ликвидности. С организационной точки зрения создание пула ликвидности лежит в плоскости деятельности кредитных организаций, а именно, в части применения услуги Cash Management, предполагающей аккумуляцию и перераспределение денежных средств между клиентами кредитной организации, входящими в один холдинг или организационную группу. Услуга rомплексного управления денежными потоками (КУДП)3 ориентирована на компании с крупной сетью филиалов или дочерних компаний.

3 Cash Management.

К потенциальным потребителям (участникам пула) услуги КУДП предъявляются определенные требования: участники должны открыть в кредитной организации расчетные счета, которые делятся на основные и второстепенные. Посредством второстепенных счетов производится расчет участников группы со своими контрагентами, их количество больше или равно количеству участников группы. Основные счета, обычно от одного до трех, используются для концентрации денежных средств участников группы, поступивших со второстепенных счетов. С каждым участником помимо договора банковского счета заключается многостороннее соглашение, на основании которого кредитная организация без дополнительных действий со стороны участников группы осуществляет переводы денежных средств между основными и второстепенными счетами. Сам процесс перевода средств осуществляется автоматически с использованием автоматизированной банковской системы кредитной организации, обслуживающей участников группы, периодичность указанных переводов при этом определяется индивидуально.

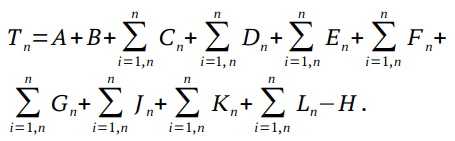

Пул ликвидности формируется по тем же принципам, что и система КУДП в кредитных организациях. Без реализации пула ликвидности в ПС процесс перевода денежных средств будет осуществлен с повышенными альтернативными издержками (рис. 1).

Рисунок 1. Перевод в платежной системе без использования пула ликвидности

К примеру, объем переводов кредитной организации и ее филиалов по окончании операционного дня составил: Филиал 1 (30 + 20), Головной офис (45 + 25), Филиал 2 (0)4.

4 Необходимо отметить, что речь идет о переводах, спрогнозировать которые заранее не представляется возможным, именно они создают разрывы ликвидности (liquidity shortfall), под которыми понимается разность между активами и пассивами одинакового срока.

При этом на начало операционного дня остаток на счете Филиала 1 составляет 30 у.е. Лимит ВДК по счету Филиала 1 установлен на уровне 10 у.е. В связи с этим Филиал 1 располагает только 40 у.е., в то время как размер его обязательств составляет 50 у.е. Поэтому Головной офис должен принять решение о неисполнении обязательств Филиалом 1 в срок (что означает реализацию риска ликвидности) или о переводе необходимой суммы денег на счет Филиала 1, в частности для того, чтобы Филиал 1 не получил овернайт (10), а также исполнил все обязательства (10). Таким образом, Головной офис переводит Филиалу 1 денежные средства в размере 20 ед. Источниками риска при отсутствии пула ликвидности в данном случае являются привлечение ВДК, осуществление перевода денежных средств из головного офиса, а также деятельность по взаимодействию филиала и головного офиса для перевода требуемой суммы на счет филиала.

При этом остаток на счете Филиала 25 составлял 60 ед., то есть фактически сформировался излишек денежных средств на счете Филиала 2.

5 Суммы переводов подобраны таким образом, чтобы в примере явно был представлен акцент на диспропорции ликвидности на счетах участников группы.

Указанные средства при относительно более низких обязательствах Филиала 2 по сравнению с Головным офисом могли быть направлены для исполнения обязательств Филиала 1. При отсутствии пула ликвидности связь между филиалами осуществляется посредством взаимодействия через головной офис или же посредством иных средств взаимодействия, которые в свою очередь связаны с высокими транзакционными издержками. Их размер обусловлен незнанием размера фактического остатка на счете Филиала 2, а также отсутствием возможности в режиме реального времени перераспределять ликвидность, что в свою очередь на практике приводит к увеличению обязательств Филиала 1 (за счет получения ВДК, займов на межбанковском рынке), что отрицательно влияет на платежеспособность Филиала 1.

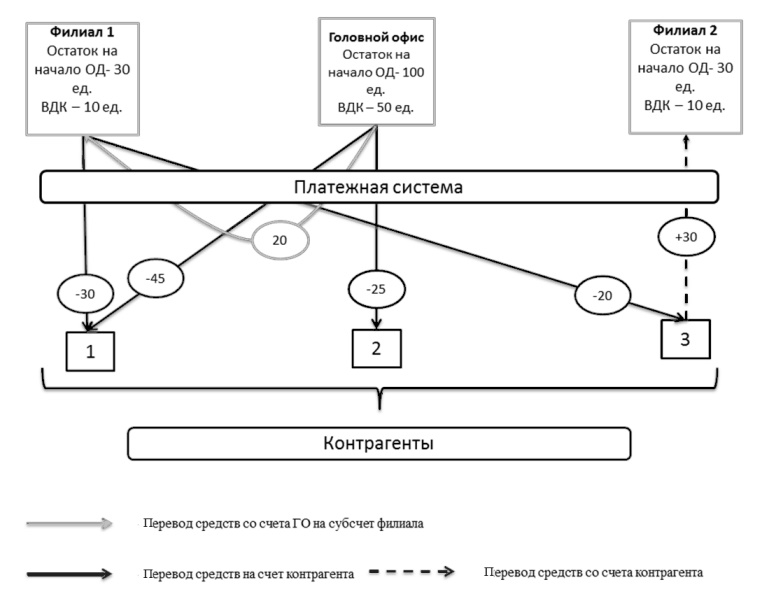

В случае применения пула ликвидности процесс управления ликвидностью в ПС значительно упрощается, что приводит к снижению уровня риска. Организация и применение названного пула имеет несколько особенностей, в том числе в части возможности реализации пула ликвидности несколькими способами. К примеру, возможно создание пула ликвидности с аккумуляцией в течение операционного дня ПС и последующим перечислением остатка (рис. 2).

Рисунок 2. Пул ликвидности с аккумуляцией в течение операционного дня

Источник: авторская разработка

Вариант реализации пула ликвидности с аккумуляцией в течение операционного дня предполагает, что дебетовые остатки денежных средств со счетов филиалов по окончании операционного дня ПС переводятся на счет головного офиса кредитной организации (на конец и начало ОП на счетах филиалов 1 и 2 остаток составляет - 0). Несмотря на данное обстоятельство, зачисления при переводе денежных средств от контрагентов в течение операционного дня происходят с использованием второстепенных счетов. Например, если контрагент переводит средства на счет филиала, то данные средства зачисляются именно на счет филиала. Полученные от контрагентов средства используются для исполнения распоряжений филиала, однако если средств, находящихся на счете филиала, недостаточно для исполнения распоряжений, то недостающая сумма переводится со счета головного офиса кредитной организации. При этом в случае недостатка ликвидности поступившие распоряжения оказываются в единой внутридневной очереди к счету головного офиса.

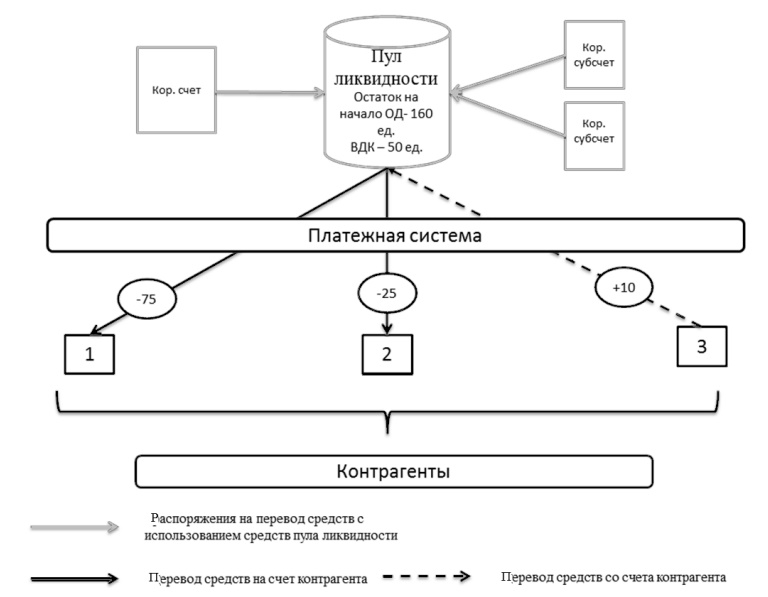

Иной вариант реализации - пул ликвидности с виртуальным объединением посредством создания виртуального счета на начало дня ПС (рис. 3).

Рисунок 3. Пул ликвидности с агрегацией в режиме реального времени

Источник: авторская разработка

При реализации указанного варианта пула ликвидности ПС рассчитывает фактические остатки на корреспондентских счетах филиалов и головного офиса, объединяя их на виртуальном счете. После этого операции в течение операционного дня проводятся с учетом доступной ликвидности на счете и лимита ВДК. При этом система считает, что тот объем ликвидности, который был на счетах в начале операционного дня, будет доступен в конце. Например, виртуальный счет сформирован с доступной ликвидностью в 160 у.е. Лимит ВДК был поставлен на уровне 50 у.е. Соответственно суммарно в ПС возможно было провести операции на 210 у.е. В течение операционного дня из ПС ушло 100 у.е., поступило 10 у.е. В результате на виртуальном счете должно остаться 110 у.е., которые потом распределяются по корреспондентским счетам. Распределение денежных средств осуществляется в соответствии с правилами, установленными ПС.

Вывод. Применение пула ликвидности позволяет увеличить количество исполняемых распоряжений за счет отсутствия излишков неиспользуемой ликвидности у участников ПС, входящих в пул, а также снизить затраты на привлечение ликвидности (в частности, за счет снижения потребности в ВДК).

Баланс затрат и извлекаемой выгоды применения СПУР

Положительные стороны. Пул ликвидности позволяет значительно снизить потребность в использовании средств ВДК, что в свою очередь снимает потребность в предоставлении обеспечения. Пул ликвидности позволяет также наладить регулярное и формализованное взаимодействие между участниками пула. Пул ликвидности позволяет снизить вероятность возникновения внештатных ситуаций, связанных с нехваткой ликвидности на счетах группы. Пул ликвидности особенно актуален для крупных участников ПС, филиалы которых также являются участниками данной ПС.

Механизм реализации и развития пула лежит в плоскости интересов оператора ПС и операторов услуг платежной инфраструктуры, поскольку именно наличие инструментов оптимизации при проведении платежей является неоспоримым и одним из важнейших конкурентных преимуществ как для уже присоединившихся в качестве участников ПС кредитных организаций, так и для потенциальных участников ПС.

К отрицательным сторонам применения пула ликвидности возможно отнести увеличение операционного и правового риска, вызванного ростом нагрузки, связанной с организацией пула ликвидности, а также реализации пула на техническом уровне. Также целесообразно учитывать окупаемость реализации сервиса пула ликвидности с позиции издержек, которые необходимо понести для его построения в ПС.

Вывод. С учетом представленной информации операторам ПС рекомендуется рассчитывать соотношение затрат и полученной прибыли от реализации пула не только исходя из тарифов от использования участниками ПС пула ликвидности, но также учитывать следующие положительные моменты:

- потенциальное увеличение количества участников в ПС;

- увеличение количества исполненных распоряжений;

- снижение количества случаев реализации обеспечения по выданным ВДК и кредитам овернайт.

Особенности применения СПУР в комбинации с другими СПУР, в том числе уже реализованными в ПС СПУР

При реализации пула ликвидности необходимо учитывать механизм предоставления ВДК, в частности механизм расчета лимита ВДК. Таким образом, пул ликвидности может быть использован в сочетаниях с другими СПУР, например, наличие внутридневной очереди платежей с возможностью установления их приоритетности.

Все способы управления кредитным риском и риском ликвидности должны быть пересмотрены с позиции не конкретного счета, а пула целиком. При этом, как уже было отмечено, пул ликвидности предполагает аккумуляцию всей ликвидности, которая находится на разных счетах, компоненты доступной ликвидности остаются прежними, благодаря чему все механизмы формирования пула, описанные для одного счета, должны быть подстроены также под пул ликвидности.

Пул ликвидности может рассматриваться как возможная альтернатива концепции единого счета, предполагающая наличие только одного счета для участника ПС и его филиалов.

Определение новых источников риска в результате применения СПУР

Новые источники риска в ПС после применения пула ликвидности с высокой долей вероятности лежат в плоскости правового риска. Так, одним из возможных ограничений использования данного варианта, может быть излишняя нагрузка на оператора ПС и операторов услуг платежной инфраструктуры в части составления договоров на обслуживание участников группы, поскольку в них потребуется закрепить порядок формирования и использования средств пула, а также порядок распределения средств по окончанию операционного дня ПС между участниками пула. Ошибки при заключении указанных соглашений могут привести к реализации правого риска в ПС.

Вторым источником риска выступает некорректное отображение объема доступной ликвидности в системе. Указанный сбой может быть связан с реализацией операционного риска. При этом технический сбой до создания пула влиял только на один счет, а теперь на все счета пула, из-за чего могут увеличиться негативные последствия от его применения. Возможно возникновение иных источников риска, однако их определение зависит от дизайна конкретной ПС, в которой планируется реализация механизма пула ликвидности.

Вывод. В качестве конкретного результата применения пула ликвидности возможно отметить снижение уровня риска ликвидности, повышение эффективности управления ликвидностью всеми участниками группы. Исходя из анализа, проведенного ранее, пул ликвидности увеличивает возможности участника ПС по переводу денежных средств в течение операционного дня за счет увеличения его бюджетного ограничения.

Опыт реализации пула ликвидности в TARGET 2

Для лучшего понимания механизмов использования пула ликвидности на практике представляется целесообразным рассмотреть опыт организации пула ликвидности в TARGET 2. Это осуществлено исходя из подходов к анализу СПУР пула ликвидности, изложенных ранее.

Порядок применения СПУР и оценка ожидаемого результата в TARGET 2

Согласно официальным документам ЕЦБ6 одной из целей применения пула ликвидности в TARGET 2 является объединение ликвидности участников пула для снижения вероятности неисполнения распоряжений из-за нехватки средств какого-то участника пула. Важной целью пула также выступает объединение ликвидности, в том числе, находящейся на территории разных юрисдикций, что позволяет избежать их фрагментации.

6 Single Shared Platform, User Detailed Functional Specifications - Core Services-, Version 9.1, 30 October 2015.

Таким образом, цели создания пула ликвидности могут быть скорректированы в соответствии с требуемым дизайном ПС, а также в соответствии с целями деятельности ПС. В частности, дополнительная цель применения пула ликвидности в TARGET 2 сопряжена с необходимостью поддержания интеграционных процессов ЕС. В то же самое время указанная цель также неразрывно связана со снижением достигнутого уровня риска ликвидности.

В настоящий период времени в рамках TARGET 2 реализовано два различных варианта пула ликвидности7.

7 User Information Guide to the TARGET2 Pricing, March 2015, version 4.0. ECB-Public.

Агрегированная ликвидность (the aggregated liquidity - AL) посредством создания виртуального счета. Данный вид пула ликвидности дает возможность проводить платежи с использованем доступной ликвидности на других счетах пула, которая аккумулируется на едином виртуальном счете. Указанный механизм формирования пула можно отнести к наиболее распространенной версии, рассмотренной ранее.

Консолидированная информация об остатках на счетах (consolidated account information -CAI), которая позволяет менеджеру пула получать комплексную информацию о финансовой позиции всех участников пула без непосредственного объединения ликвидности. В свою очередь менеджер пула имеет возможность в режиме реального времени управлять ликвидностью всех участников и имеет доступ в режиме реального времени к информации о размерах остатков на всех их счетах.

Чаще всего виртуальный счет используется для поддержки:

- кооперативных банков, расположенных в одной стране в качестве меры, поддерживающей их управленческую структуру;

- виртуальных пулов для межстрановых групп в качестве меры, направленной на поддержку централизации казначейства между странами;

- консолидированной информации для межстрановых групп в качестве меры, направленной на снижение стоимости использования платежей.

В рамках пула ликвидности реализован механизм платежного модуля, который является пулом счетов, состоящим из нескольких счетов в ПС, осуществляющей перевод денежных средств на валовой основе в режиме реального времени. Вторым важным элементом выступает механизм организации счетов в пуле ликвидности. Так, в Европе в пуле ликвидности реализовано два уровня счетов (табл. 1).

Таблица 1. Виды счетов в TARGET 2

| Уровень | Объяснение |

| На национальном уровне | Группа счетов охватывает счета в одном центральном банке |

| На межстрановом уровне | Группа счетов охватывает счета на различных уровнях центральных банков |

Источник: авторская разработка

Ликвидность на счетах участников ПС собрана в пул группы счетов8.

8 Single Shared Platform, User Detailed Functional Specifications -Core Services-, Version 9.1, 30 October 2015.

Указанный механизм формирования счетов позволяет осуществлять взаимодействие как на национальном, так и на наднациональном уровне. С учетом существования двух типов пула ликвидности в TARGET 2 (механизм виртуального счета и консолидированной информации) все счета, включенные в механизм виртуального счета, должны также принадлежать к группе счетов, сформированных для предоставления консолидированной информации. Счет без опции участия в агрегации консолидированной информации не может быть включенным в виртуальный пул. Вероятно, опыт применения TARGET 2 будет применим с учетом дальнейшего развития интеграционных процессов в рамках Евразийского экономического союза (ЕАЭС) [2-17]. Сервис пула ликвидности в TARGET 2 был реализован, в том числе, для создания единой платежной инфраструктуры в ЕС. Основная задача состояла в исключении фрагментации ликвидности на национальном уровне за счет включения ликвидности счетов разных юрисдикций в платежный процесс. При этом реализация пула ликвидности в TARGET 2 не означает, что все участники пула должны применять указанный механизм. Степень вовлеченности участников ПС в пул ликвидности является также закрытой информацией, однако, если рассмотреть информацию9 на 2011 г., тогда было создано 14 групп, которые включали в себя 78 счетов, что составляло около 8% счетов участников ПС, открытых в системе. Таким образом, указанный механизм в большей степени реализован опционально.

9 Презентация, TARGET 2, Liquidity Saving Feature, 2011, The Central Banking system of the Euro Area.

Баланс затрат и извлекаемой выгоды применения СПУР в TARGET 2

Если изучить механизмы ценообразования на два варианта пула, реализованного в TARGET 2, то можно определить следующее: стоимость использования консолидированной информации об остатках на счетах для участников ПС ниже, чем стоимость формирования виртуального пула10.

10 User Information Guide to the TARGET2 Pricing, March 2015, version 4.0. ECB-Public.

При этом виртуальный пул может быть рассмотрен как механизм расширения консолидированного счета. Иными словами функция виртуального пула уже включена в функцию консолидированного счета. В то же самое время необходимо отметить, что функция консолидированного счета была добавлена после реализации механизма виртуального пула, что может быть рассмотрено как новый этап развития пула ликвидности в ПС11.

11 Progress report on TARGET 2, 2005, European Central Bank.

Создание и применение консолидированного счета более целесообразно в определенных случаях. К сожалению, причины внедрения указанного варианта пула ликвидности невозможно проанализировать без наличия внутренней операционной информации ЕЦБ. В отечественной практике в настоящий период времени активно обсуждается реализация только сервиса создания виртуального пула12.

12 Презентация «Перспективная платежная система Банка России». URL: http://www.cbr.ru/psystem/P- sys/projec1/presentation_1_2017-05-26.pdf

После изучения отчетности ЕЦБ о функционировании пула ликвидности, становится очевидным, что механизм реализации консолидированного счета, вероятно, был реализован после мирового финансового кризиса 2008-2009 гг. Соответственно, исходя из логики оценки затрат целесообразно предположить, что указанный механизм являлся более предпочтительным для определенной группы участников ПС.

Особенности применения СПУР в комбинации с другими СПУР, в том числе уже реализованными в ПС СПУР в TARGET 2

Наиболее актуальным для отечественной практики представляется изучение специфики формирования пула ликвидности на основе виртуального счета. Виртуальный счет13 в TARGET 2 создан для агрегации релевантных данных конкретных счетов в виртуальный счет, регистрирующий позицию всего пула. Один из счетов участников ПС определяется внутри виртуального счета как мастер-счет (под ответственность менеджера пула счетов). Каждая трансакция, проводимая через пул счетов, немедленно отражается на конкретном счете. В случае отрицательного баланса покрытие происходит за счет ликвидности, доступной на счетах пула, так, чтобы всегда была возможность обеспечить выполнение обязательств. В свою очередь механизм кредитных линий используется только по отношению к мастер-счету.

Доступная внутридневная ликвидность в общем случае состоит из суммы остатков на счетах, принадлежащих участникам пула, доступного лимита ВДК, предоставляемого к мастер-счету пула ликвидности, а также иных элементов, рассмотренных ранее. Данный факт коррелирует с изложенным подходом при расчете доступного размера внутридневной ликвидности в ПС. В официальных отчетах TARGET 2 приведены примеры ситуаций с ликвидностью в течение операционного дня (табл. 2).

Таблица 2. Доступная ликвидность на счетах TARGET 2

| Счета | Мастер-счет | Второстепенный счет | Второстепенный счет | Виртуальный счет |

| Пример 1. Формирование виртуального пула | ||||

| ВДК | 1 500 | 0 | 0 | 1 500 |

| Остаток | 500 | -700 | 300 | 100 |

| Доступная | 2 000 | -700 | 300 | 1 600 |

| ликвидность | ||||

| Пример 2. Применение механизма консолшдированной информаци | ||||

| ВДК | 1 500 | 0 | 100 | 1 600 |

| Остаток | -400 | -100 | -200 | -700 |

| Доступная ликвидность | 1 100 | -100 | -100 | 900 |

Источник: Single Shared Platform, User Detailed Functional. Specifications - Core Services, Version 9.1, 30 October 2015.

Таким образом, механизм пула ликвидности чаще всего применяется вместе с механизмом предоставления ВДК. При этом управление ликвидностью в рамках пула осуществляется в течение операционного дня. В конце дня менеджер пула осуществляет процедуру выравнивания остатков. Также в рамках пула ликвидности реализован механизм на случай непредвиденных обстоятельств, который заключается в применении автоматической процедуры окончания дня, обеспечивающей, чтобы позиция участников пула пополнялась на заранее определенную долю пула. После реализации указанной процедуры менеджер пула не может менять ликвидность между счетами пула. Указанные механизмы реализованы в связи с необходимостью участниками пула подтверждать участие в пуле на ежедневной основе. В случае решения не принимать участия в пуле, участник использует доступный остаток на собственном счете в расчетном центре.

Ключевым элементом, обеспечивающим взаимодействие в пуле ликвидности, является менеджер пула, который осуществляет контроль и управление ликвидностью в течение операционного дня. Для того чтобы предложить общий обзор статуса ликвидности всего пула, а также учесть интересы всех включенных счетов участников пула, необходимо внедрить функцию управления внутридневной ликвидностью на уровне счетов в ПС. Позиция по пулу управляется на центральном уровне менеджером группы.

Функции менеджера пула могут также включать в себя проведение собственных платежей. Тем не менее такие внутридневные переводы денежных средств остаются на уровне конкретного участника ПС (не на уровне счетов группы). Таким образом, механизм организации доступа к информации в пуле ликвидности реализован в виде табл. 3.

Таблица 3. Виды доступов участников пула ликвидности

| Автор | Доступ |

| Менеджер пула | Доступ к виртуальному счету и детализированной информации по всем счетам в пуле |

| Владелец счета | Доступ к детальной информации о его счете и консолидированной информации по всему пулу счетов |

Источник: авторская разработка

Определение новых источников риска в результате применения СПУР

Управление возможными рисками в рамках пула ликвидности осуществляется за счет соблюдения следующих правил.

В пул ликвидности TARGET 2 могут быть объединены только счета, открытые в ПС TARGET.

В конце операционного дня запускается процедура выравнивания. Она осуществляется автоматически или менеджером пула. В рамках процедуры автоматического выравнивания обеспечивается гарантия того, что балансы счетов удовлетворяют лимитам по ВДК (в случае если указанная возможность реализована).

Заключение

В рамках данной статьи представлен структурный подход к анализу СПУР в ПС, в качестве которого рассмотрен пул ликвидности, являющийся эффективным методом воздействия на достигнутый уровень риска ликвидности в ПС. В результате применения пула ликвидности снижаются требования к размеру остатков на счетах у участников ПС, а также объем используемых кредитных денежных средств, за счет предоставления ВДК только к основному счету. Единственным существенным ограничением применения пула ликвидности в ПС является ее дизайн, то есть данный СПУР применим только в платежных системах, осуществляющих перевод денежных средств на валовой основе в режиме реального времени. В соответствии с предложенным подходом оператору ПС рекомендуется провести анализ уже применяемых, а также потенциальных СПУР.

Кроме того, в рамках данной статьи подробно рассмотрен пример организации пула ликвидности в TARGET 2. Пул ликвидности в TARGET 2 был реализован в целях повышения уровня финансовой интеграции стран ЕС. Опыт ЕС в части объединения платежной инфраструктуры следует рассматривать для возможного применения в ЕАЭС. Результатом данной работы должна стать классификация СПУР, ориентированных на использование в ПС. Набор возможных СПУР должен быть включен в приложение специализированного стандарта управления рисков в ПС.

Список литературы

1. Масино М.Н., Ларионов А.В. Методика организации процесса риск-менеджмента в платежных системах // Управление финансовыми рисками. 2016. № 4.С. 288-297.

2. Симановский А.Ю. ЕАЭС: некоторые регулятивные аспекты финансовой интеграции // Деньги и кредит. 2016. № 12. С. 21–23. URL: http://www.cbr.ru/Content/Document/File/26482/simanovsky_12_16.pdf

3. Белоусова В.Ю., Кривохарченко А.Г., Усоскин В.М. Регулирование ликвидности как фактор развития платежных систем // Деньги и кредит. 2014. № 9. С. 57–64. URL: http://www.cbr.ru/Content/Document/File/26682/belousova_09_14.pdf

4. Усоскин В.М., Белоусова В.Ю. Современные системы межбанковских расчетов // Деньги и кредит. 2012. № 9. С. 24–30. URL: http://www.cbr.ru/Content/Document/File/26878/Usoskin_09_12.pdf

5. Усоскин В.М., Белоусова В.Ю. Мировые тенденции развития платежных систем // Деньги и кредит. 2010. № 11. С. 39–48. URL: http://www.cbr.ru/Content/Document/File/27044/usoskin_11_10.pdf

6. Масино М.Н., Ларионов А.В. Качественный сравнительный анализ банковских рисков и рисков в платежных системах // Банковское дело. 2015. № 11. С. 40-47.

7. Бирюкова О.В. Опыт интеграции финансового рынка ЕС // Банковское дело. 2015. № 7.С. 44-49.

8. Юдаева К. О возможностях, целях и механизмах денежно-кредитной политики в текущей ситуации // Вопросы экономики. 2014. № 9.С. 4-12.

9. Kalgin A., Podolskiy D., Parfenteva D. et al. Performance Management and Job-Goal Alignment: A Conditional Process Model of Turnover Intention in the Public Sector. International Journal of Public Sector Management, 2018, vol. 31, iss. 1, pp. 65-80. URL: https://doi.org/10.1108/IJPSM-04-2016-0069

10. Lobanov A. On Some Approaches to Managing Market Risk Using VaR Limits: A Note. In: Bera A., Ivliev S., Lillo F. (eds) Financial Econometrics and Empirical Market Microstructure. Springer, Cham, 2015, pp. 195-206. URL: https://doi.org/10.1007/978-3-319-09946-0_12

11. Docherty P. and Gehong Wang. Using Synthetic Data to Evaluate the Impact of RTGS on Systemic Risk in the Australian Payments System. UTS Working Paper, 2006, vol. 149. URL: http://www.finance.uts.edu.au/research/wpapers/wp149.pdf

12. McAndrews J.J. E-money and Payment System Risks. Contemporary Economic Policy, 1999, vol. 17, iss. 3, pp. 348-357.

13. Bech M.L., Hobijn B. Technology Diffusion within Central Banking: The Case of Real-Time Gross Settlement. International Journal of Central Banking, 2007, vol. 3, iss. 3, pp. 147-182. URL: https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr260.pdf

14. Bech M.L., Garatt R. The Intraday Liquidity Management Game. Journal of Economic Theory, 2003, vol. 109, iss. 2, pp. 198-219. URL: https://doi.org/10.1016/S0022-0531(03)00016-4

15. Bernal J., Cepeda F., Ortega F. Estimating the Contribution of Liquidity Sources in the Colombian Large-value Real-time Gross Settlement Payment System: A Preliminary Approach. Journal of Payments Strategy & Systems, 2012, vol. 6, no. 2, pp. 159-182.

16. McAndrews J., Trundle J. New Payment System Designs: Causes and Consequences. Bank of England Financial Stability Review, 2001, December, pp. 127-136.

17. Norman B. Liquidity Saving in Real-time Gross Settlement Systems: An Overview. Journal of Payments Strategy & Systems, 2010, vol. 4, no. 3, pp. 261-276.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

пул ликвидности процесс риск-менеджмента платежные системы риск ликвидности достигнутый уровень риска

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ