Анализ финансовых результатов

Одним их показателей, на основе которого дается обобщающая оценка финансового состояния организации, является прибыль.

С одной стороны, прибыль – это основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней. В ст. 50 ГК РФ сказано, что извлечение прибыли является основной целью деятельности коммерческих организаций.

Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами.

| Показатели | за 2022 г. | за 2023 г. | Изменение (+-) | |||

| тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Доходы, всего | 2 976 923 | 100 | 2 935 282 | 100 | -41 641 | |

в том числе:

1. Доходы от обычных видов деятельности |

2 698 145 | 90,64 | 2 708 752 | 92,28 | 10 607 | 1,64 |

| 2. Проценты к получению | 20 364 | 0,68 | 93 265 | 3,18 | 72 901 | 2,5 |

| 3. Доходы от участия в других организациях | ||||||

| 4. Прочие доходы | 258 414 | 8,68 | 133 265 | 4,54 | -125 149 | -4,14 |

| II. Расходы, всего | 2 784 423 | 100 | 2 788 273 | 100 | 3 850 | |

в том числе:

1. Расходы по обычным видам деятельности |

2 673 208 | 96,01 | 2 670 116 | 95,76 | -3 092 | -0,25 |

| 2. Проценты к уплате | 12 563 | 0,45 | 18 532 | 0,66 | 5 969 | 0,21 |

| 3. Прочие расходы | 98 652 | 3,54 | 99 625 | 3,57 | 973 | 0,03 |

| III. Отношение общей суммы доходов к общей сумме расходов | 1,07 | x |

1,05 | x |

-0,02 | x |

| IV. Отношение доходов от обычных видов деятельности к соответствующей сумме расходов | 1,01 | x |

1,01 | x |

x |

|

В отчетный период доходы организации снизились на -41 641 тыс. руб. и составили 2 935 282 тыс. руб.

При этом:

- доходы от обычных видов деятельности возросли на 10 607 тыс. руб. или 0.39%

- проценты к получению возросли на 72 901 тыс. руб. или 357.99%

- доходы от участия в других организациях равны нулю.

- прочие доходы снизились на 125 149 тыс. руб. или 48.43%

В отчетном периоде в составе доходов организации преобладали доходы от обычных видов деятельности. Их удельный вес составлял 92,28%.

Расходы ОАО "Арсенал" (ПРИМЕР) возросли на 3 850 тыс. руб. и составили 2 788 273 тыс. руб.

При этом:

- расходы по обычным видов деятельности снизились на 3 092 тыс. руб. или 0.12%

- проценты к уплате возросли на 5 969 тыс. руб. или 47.51%

- прочие расходы возросли на 973 тыс. руб. или 0.99%

В отчетном периоде в составе расходов организации преобладали расходы по обычным видам деятельности 95,76%.

В отчетный период уменьшился уровень доходов, приходящихся на 1 рубль расходов предприятия с 1.07 до 1.05 руб. Можно сделать вывод о снижении эффективности работы предприятия.

При этом отношение доходов от обычных видов деятельности к соответствующей сумме расходов не изменилось. Доходы превышают расходы на 1%.

| Показатель | код | за 2022 г. | за 2023 г. | Изменение (+/-), тыс. руб. |

Темп прироста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка | 2110 | 2 698 145 | 2 708 752 | 10 607 | 0,39 |

| Себестоимость продаж | 2120 | 1 505 698 | 1 585 241 | 79 543 | 5,28 |

| Валовая прибыль | 2100 | 1 192 447 | 1 123 511 | -68 936 | -5,78 |

| Коммерческие расходы | 2210 | 1 006 985 | 859 821 | -147 164 | -14,61 |

| Управленческие расходы | 2220 | 160 525 | 225 054 | 64 529 | 40,2 |

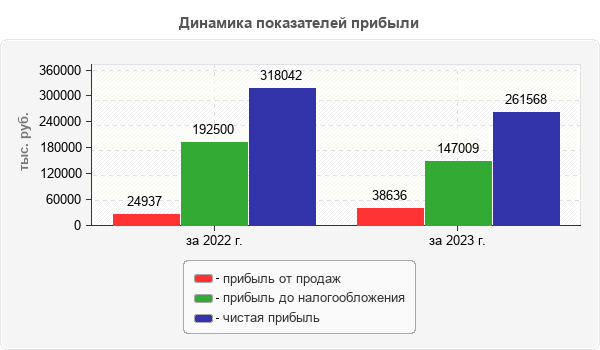

| Прибыль (убыток) от продаж | 2200 | 24 937 | 38 636 | 13 699 | 54,93 |

| Проценты к получению | 2320 | 20 364 | 93 265 | 72 901 | 357,99 |

| Проценты к уплате | 2330 | 12 563 | 18 532 | 5 969 | 47,51 |

| Доходы от участия в других организациях | 2310 | x |

|||

| Прочие доходы | 2340 | 258 414 | 133 265 | -125 149 | -48,43 |

| Прочие расходы | 2350 | 98 652 | 99 625 | 973 | 0,99 |

| Прибыль (убыток) до налогообложения | 2300 | 192 500 | 147 009 | -45 491 | -23,63 |

| Текущий налог на прибыль | 2410 | 125 111 | 112 326 | -12 785 | -10,22 |

| текущий налог на прибыль | 2411 | x |

|||

| отложенный налог на прибыль | 2412 | x |

|||

| Отложенные налоговые обязательства | 2430 | -256 | 1 036 | 1 292 | -504,69 |

| Отложенные налоговые активы | 2450 | 1 256 | 562 | -694 | -55,25 |

| Прочее | 2460 | -569 | 635 | 1 204 | -211,6 |

| Чистая прибыль (убыток) отчетного периода | 2400 | 318 042 | 261 568 | -56 474 | -17,76 |

В анализируемом периоде валовая прибыль от продаж снизилась на -68 936 тыс. руб. Уменьшение прибыли на -15,39% продиктовано изменением выручки, и на 115,39% - изменением себестоимости.

Увеличение прибыли от продаж на 13 699 тыс. руб. произошло за счет снижения суммы коммерческих и управленческих расходов.

Снижение общей бухгалтерской прибыли до 147 009 тыс. руб. обусловлено снижением сальдо прочих доходов и расходов на 130%

В отчетном периоде на формирование чистого результата финансово-хозяйственной деятельности предприятия оказывали влияние следующие факторы: снижение прибыли до налогообложения - 80,55%, увеличение суммы уплаченных налогов из прибыли - -19,45%.

| Показатели | за 2022 г. | за 2023 г. | Изменение (+-) тыс. руб. |

||

| тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Прибыль (убыток) от продаж | 24 937 | 12,95 | 38 636 | 26,28 | 13 699 |

| 2. Сальдо прочих доходов и расходов | 167 563 | 87,05 | 108 373 | 73,72 | -59 190 |

| 3. Прибыль (убыток) до налогообложения | 192 500 | 100 | 147 009 | 100 | -45 491 |

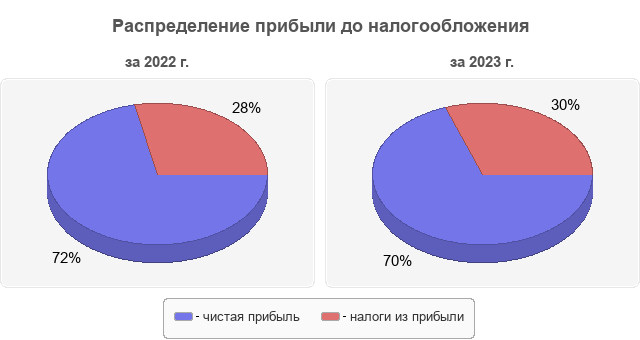

| 4. Налоги из прибыли | 123 030 | 63,91 | 113 435 | 77,16 | -9 595 |

| 5. Чистая прибыль (убыток) отчетного периода | 318 042 | 165,22 | 261 568 | 177,93 | -56 474 |

В составе общей бухгалтерской прибыли сумма налогов из прибыли занимает в отчетном периоде -77,93%, что ниже установленной законодательством ставки налога на прибыль. Таким образом, систему налогового планирования на предприятии можно считать достаточно эффективной.

В связи с тем, что в отчете о финансовых результатах присутствуют как выручка и себестоимость продаж, так и коммерческие и управленческие расходы, представляется возможным провести оценку качественного уровня финансовых результатов от продажи продукции.

| Показатели | Сумма, тыс. руб. | Изменение (+-) тыс. руб. | |

| за 2022 г. | за 2023 г. | ||

| 1 | 2 | 3 | 4 |

| 1. Объем продаж | 2 698 145 | 2 708 752 | 10 607 |

| 2. Себестоимость продаж – переменные затраты | 1 505 698 | 1 585 241 | 79 543 |

| 3. Маржинальный доход | 1 192 447 | 1 123 511 | -68 936 |

| 4. Доля маржинального дохода в объеме продаж | 0,442 | 0,415 | -0,027 |

| 5. Постоянные затраты | 1 167 510 | 1 084 875 | |

| 6. Критическая точка объема продаж | 2 641 425 | 2 614 157 | -27 268 |

| 7. Запас финансовой прочности (ЗФП) | 56 720 | 94 595 | 37 875 |

| 8. ЗФП в % к объему продаж | 2,102 | 3,492 | 1,39 |

| 9. Прибыль от продаж | 24 937 | 38 636 | 13 699 |

Как показывает расчет, в прошлом году нужно было реализовать продукции на сумму 2 641 425 тыс. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 2 698 145 тыс. руб., что выше пороговой на 56720 тыс. руб., или на 2.102%. Это и есть запас финансовой прочности или зона безубыточности предприятия. В отчетном году существует запас финансовой устойчивости. Выручка может уменьшиться еще на 3.492% и только тогда рентабельность будет равна нулю.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ