всё о финансовом анализе

+7(902) 40-84-700

Учет затрат и калькулирование себестоимости продукции в соответствии с РСБУ и МСФО на примере ОАО «АвтоВАЗ»

Вера Викторовна Сорокинаа*

Софья Владимировна Шапаринаb

а кандидат экономических наук,

доцент Департамента учета, анализа и аудита,

Финансовый университет при Правительстве РФ,

Москва, Российская Федерация

b студентка факультета финансов и аудита,

Финансовый университет

при Правительстве РФ,

Москва, Российская Федерация

*Ответственный автор

Финансы и кредит,

2017, т. 23, вып. 14

Аннотация

Предмет. Сравнение процесса учета затрат и калькулирования себестоимости продукции исходя из российских стандартов бухгалтерского учета (РСБУ) и международных стандартов финансовой отчетности (МСФО).

Цели и задачи. Выявление расхождений в расчете себестоимости в рамках РСБУ и МСФО на примере ОАО «АвтоВАЗ», что обусловлено важностью как для внутренних, так и для внешних пользователей представления в бухгалтерской финансовой отчетности максимально полной и достоверной информации, в особенности - в отношении расходов, которые несет организация при осуществлении основной хозяйственной деятельности.

Методология. Анализ нормативно-правовой базы российских стандартов бухгалтерского учета и международных стандартов финансовой отчетности, изучение научно-публицистических материалов, показателей бухгалтерской финансовой отчетности ОАО «АвтоВАЗ».

Результаты. Выявлены существенные в количественном отношении различия в расчете себестоимости продукции ОАО «АвтоВАЗ» в соответствии с различными стандартами, что привело к фактическому наличию двух вариантов оценки результатов финансово-хозяйственной деятельности организации. Область применения. Данная работа может быть использована при оценке себестоимости продукции компаний, формирующих свою отчетность как в соответствии с РСБУ, так и в соответствии с МСФО вне зависимости от отрасли их основной деятельности.

Выводы. Несмотря на то что объективно выявить превосходство РСБУ или МСФО при определении себестоимости невозможно, вариативность их использования может существенно влиять на результаты финансово-хозяйственной деятельности компаний, вводить в заблуждение как внутренних, так и внешних пользователей.

Одним из основополагающих показателей успешной работы любой организации является экономическая эффективность, которая может быть представлена как соотношение результатов производственной деятельности и затрат, обусловленных ею [1]. Обеспечение высокой рентабельности предпринимательства (в особенности для малого и среднего бизнеса) на сегодняшний день особенно актуально для России: неустойчивость цен на нефть, нестабильность и слабость курса рубля, наличие структурных проблем в производственной сфере, а также введение санкции экономического характера как никогда актуализируют необходимость эффективного функционирования национальных предприятий, что, разумеется, невозможно без объективной оценки себестоимости выпускаемой продукции [2]. Именно поэтому проблема учета и калькулирования затрат в системе управления себестоимостью продукции является актуальным объектом исследования.

Тем не менее формирование показателя «себестоимость», его объективность и точность в современной российской экономике являются вопросами дискуссионными [3]. Причина столь большого интереса к указанной проблематике особенно четко прослеживается при сопоставлении показателя, сформированного согласно Российским стандартам бухгалтерского учета (РСБУ) и себестоимости, рассчитанной согласно международным стандартам финансовой отчетности (МСФО), разница между которыми может быть крайне существенна даже в рамках одного предприятия.

Целью данной работы является анализ методологии учета затрат на производство и их калькулирования в системе управления себестоимостью продукции в соответствии с РСБУ и МСФО. Примечателен тот факт, что автором было зафиксировано существенное варьирование показателя себестоимости продаж при использовании различных учетных стандартов на ОАО «АвтоВАЗ», в связи с чем отчетность данной организации будет использоваться в качестве обоснования проведенной аналитической работы.

Для актуализации анализируемых данных были рассмотрены показатели за 6 мес. 2016 г., а также сопоставимые данные за 2013, 2014 и 2015 гг. Необходимо отметить, что отчетность за 6 мес. не аудируется, в связи с чем себестоимость реализации за 2016 г. может быть пересмотрена предприятием в дальнейшем. Автор полагает, что существенное влияние на анализ показателей данный фактор не оказывает.

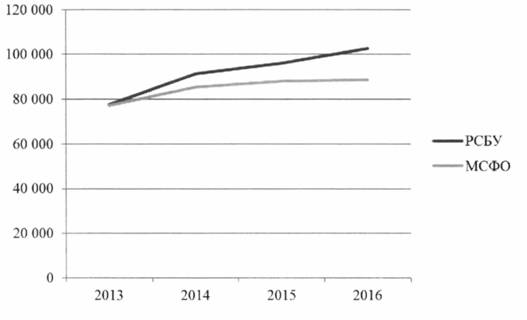

Рисунок 1. Величина себестоимости продаж (реализации) ОАО «АвтоВАЗ» за 6 мес. 2013-2016 гг. в соответствии с РСБУ и МСФО, млн руб.

Источник: отчетность по МСФО и РСБУ. URL: http://info.avtovaz.ru/index.php?id=307; http://info.avtovaz.ru/index.php?id=308

Итак, согласно приведенной диаграмме (рис. 1), в 2013 г. себестоимость, рассчитанная с применением разных учетных стандартов, практически не варьировалась; однако уже к середине 2014 г. между затратами ОАО «АвтоВАЗ» по основному виду деятельности возникает разница в размере 5 887 млн руб., к 30.06.2016 увеличиваясь до 13 984 млн руб.

Данная разница является крайне существенной с учетом финансовых результатов деятельности организации за аналогичный период времени.

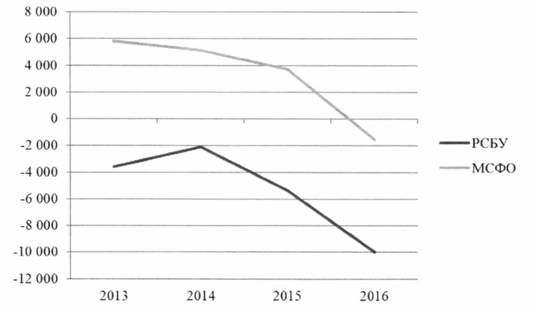

Достаточно ярко продемонстрирована важность выявления причин возникновения разницы в определении себестоимости (рис. 2), которая, очевидно, обусловлена крайне существенными разрывами в величине финансовых результатов исходя из РСБУ и МСФО. На взгляд автора, данные разрывы являются не только количественными, но и логическими: так, на протяжении трех лет с 2013 по 2015 г. в отчетности, подготовленной в соответствии с российскими стандартами бухгалтерского учета, был отражен убыток ОАО «АвтоВАЗ», в то время как данные по международным стандартам финансовой отчетности отражали прибыль (и достаточно существенную в подобных условиях).

Рисунок 2. Валовая прибыль (убыток) ОАО «АвтоВАЗ» за 6 мес. 2013-2016 гг. в соответствии с РСБУ и МСФО, млн руб.

Источник: отчетность по МСФО и РСБУ. URL: http://info.avtovaz.ru/index.php?id=307; http://info.avtovaz.ru/index.php?id=308

Для выявления причин различий в калькулировании себестоимости исходя из разных учетных стандартов в рамках одного предприятия необходимо рассмотреть методологию учета затрат и калькулирования себестоимости по каждому из них.

В современной российской экономической литературе наряду с таким понятием, как «затраты», в активном обращении находятся термины «расходы» и «издержки» [4], которые, несмотря на существующее мнение об их синонимичности, на взгляд автора, имеют разное теоретическое содержание, в условиях калькулирования себестоимости необходимое к точному определению исходя из целей учета [5]. Таким образом, содержание исследуемых экономических категорий можно представить в табличной форме (табл. 1).

Таблица 1. Анализ и сопоставление понятий «затраты», «расходы», «издержки»

| Экономическая категория | Источник | Определение | Комментарии |

| Затраты |

А.А. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий |

Затраты - расходы организаций на производство, обращение, сбыт товаров в стоимостном выражении | Затраты связаны с осуществлением основной деятельности и сопровождаются уменьшением экономических ресурсов экономического субъекта и/или возникновением кредиторской задолженности |

| О.В. Грищенко | Затраты - явные издержки предприятия, то есть стоимостные оценки ресурсов, используемые организацией в процессе своей деятельности | ||

| Расходы | ПБУ 10/99 «Расходы организации» утверждено приказом Минфина России от 06.05.1999 №33н | Расходы организации - уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников | Несмотря на существенные различия между бухгалтерским и налоговым учетом, обобщенно расходы трактуются как затраты (уменьшение экономических выгод в результате выбытия активов), понесенные в целях получения дохода (не только от основного вида деятельности). Таким образом, если затраты ложатся на себестоимость продукции, расходы являются более широким понятием и могут быть отнесены также на прочие способы выбытия активов |

| НК РФ гл. 25 «Налог на прибыль организаций» введена Федеральным законом от 06.08.2001 № П0-ФЗ | Расходы - обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходами j признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода | ||

| Издержки |

А.Р. Алавердов, И.Т. Балабанов, Е.Б. Бесфамильная, И.П. Денисова, Л.Н. Чечевицина |

Издержки - это денежное выражение затрат производственных факторов, необходимых предприятию для j осуществления своей производственной деятельности | Несмотря на то, что понятие «издержки» не фиксируется ни в одном из нормативно-правовых документов, оно активно используется в экономической терминологии как обозначение стоимостной оценки всех затрат, понесенных организацией, с учетом упущенных возможностей при выборе альтернативного варианта расходования имеющихся в распоряжении ресурсов |

| Е.А. Тончу | Издержки производства - это совокупные затраты предприятия на производство и реализацию продукции за определенный период вне зависимости от того, приходятся затраты на законченный продукт или на незавершенное производство |

Источник: составлено авторами

Итак, себестоимость - это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на производство и сбыт продукции за определенный период, трансформирующаяся в системе учетной информации организации в экономический показатель [6].

Примечательно, что в системе нормативно-правового регулирования бухгалтерского учета в Российской Федерации преимущественно употребляется понятие «расходы», в то время как «затраты» рассмотрены исключительно в качестве структурного элемента указанного термина.

В ходе рассмотрения сущности затрат с практической точки зрения (на уровне организации как экономического субъекта) необходимо подчеркнуть, что процесс калькулирования затрат как таковой в системе российского бухгалтерского учета является достаточно многомерным [8]. Так, он включает в себя процессы отнесения затрат на себестоимость продукции; списания затрат на финансовый результат организации; распределения затрат по видам продукции; распределения и списания общепроизводственных и общехозяйственных расходов; оценки незавершенного производства [9].

За счет многоуровневой системы калькулирования затрат на производство в РСБУ для их учета необходима целая группа счетов (табл. 2).

Таблица 2. Счета, используемые для учета затрат организации в РСБУ

| Номер счета | Наименование счета |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 44 | Расходы на продажу |

| 59 | Резервы под обесценение финансовых вложений |

| 63 | Резервы по сомнительным долгам |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

Источник: Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Методологической основой учета затрат на производство продукции является ПБУ10/99 «Расходы организации», утвержденное Приказом Минфина России от 06.05.1999 № ЗЗн, ПБУ5/01 «Учет материально-производственных запасов», утвержденное Приказом Минфина России от 09.06.2001 № 44н, «Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях», утвержденные Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970 [10].

Метод учета затрат на производство - это совокупность системы документирования и расчета производственных затрат, обеспечивающая вычисление фактической себестоимости производимой продукции и выявляющая необходимый объем информации для контроля за ее формированием [11].

Применение конкретных приемов и способов, составляющих тот или иной метод учета затрат, определяется учетной политикой организации, формирование которой непосредственно зависит от особенностей хозяйственной деятельности [12].

Так, ОАО «АвтоВАЗ» в своей основной деятельности использует позаказный метод учета затрат, поскольку он находит широкое применение в отраслях, которым свойственно преимущество технологической сборки деталей и изделий, а также на мелкосерийных индивидуальных промышленных производствах, которые нередко тем не менее отличаются высокой трудоемкостью, а в качестве наиболее характерных для данного метода калькулирования отраслей можно выделить машиностроение, строительство, опытные и вспомогательные производства [13].

Поскольку объектом калькулирования при заказном методе является производственный заказ, по которому локализуются и группируются прямые затраты на производство, формируются аналитические счета по учету затрат, между которыми периодически распределяются косвенные расходы [14]; схема учета затрат и калькулирования себестоимости готовой продукции в бухгалтерском учете организации будет выглядеть сообразно представленной в табл. 3.

Таблица 3. Схема калькулирования себестоимости продукции по заказным методом

| Дебет счета | Кредит счета | Содержание хозяйственной операции |

| 20/заказ I | 70, 69, 02, 10, 76 | Отражены затраты по основному производству, направленному на изготовление заказа I |

| 20/заказ II | 70, 69, 02, 10, 76 | Отражены затраты по основному производству, направленному на изготовление заказа II |

| 25 | 70, 69, 02, 10, 76 | Отражены общепроизводственные расходы |

| 26 | 70,69,02, 10,76 | Отражены общехозяйственные расходы |

| 20/заказ I | 25 | Отражены общепроизводственные затраты, относящиеся к заказу I |

| 20/заказ II | 25 | Отражены общепроизводственные расходы, относящиеся к заказу II |

| 20/заказ I | 26 | Отражены общехозяйственные расходы, относящиеся к I заказу |

| 20/заказ II | 26 | Отражены общехозяйственные расходы, относящиеся к заказу II |

| 43/заказ I | 20/заказ I | Выпущен из производства заказ I |

| 43/заказ II | 20/заказ II | Выпущен из производства заказ II |

| 90 | 43/заказ I | Списана себестоимость реализованной готовой продукции, изготовленной в рамках заказа I |

| 90 | 43/заказ II | Списана себестоимость реализованной готовой продукции, изготовленной в рамках заказа II |

Источник: составлено авторами

Примечательно также то, что до завершения заказа все затраты, связанные с ним, представляют собой незавершенное производство [15], а после его завершения -себестоимость готового продукта.

Таким образом, автор предполагает, что ОАО «АвтоВАЗ» при осуществлении основной деятельности к себестоимости относит все расходы, понесенные в связи с производством автомобилей, в том числе перераспределяет общехозяйственные расходы в доле, имеющей непосредственное отношение к производству, позаказно, то есть включая в себестоимость каждого автомобиля, в связи с чем себестоимость выше в сравнении с калькуляционными показателями в соответствии с МСФО.

Поскольку общая направленность методики расчета себестоимости готовой продукции исходя из международных стандартов финансовой отчетности практически идентична нормам, устанавливаемым РСБУ, отклонения в расчете себестоимости продукции ОАО «АвтоВАЗ» могут быть обусловлены лишь несколькими различиями между рассматриваемыми стандартами [16].

Основное различие заключается в отсутствии упоминания и рассмотрения факта сверхнормативных потерь сырья, материалов, труда, затраченных на производство продукции, и прочих производственных затрат в МСФО 2 «Запасы» - методологической основе калькулирования себестоимости в соответствии с международными стандартами [17]. Осуществляя ведение учета в соответствии с РСБУ, предприятие учитывает сверхнормативные потери, которые в автопроме могут быть крайне высокими, соответственно, себестоимость увеличивается с применением российской практики [18].

Примечательно также то, что общепроизводственные расходы, которые в международной практике представлены как производственные накладные расходы, согласно МСФО распределяются пропорционально фактическому объему производимой продукции (переменные) или исходя из производственных мощностей предприятия (постоянные), в то время как позаказный метод, который, по предположению автора, применяется на ОАО «АвтоВАЗ», позволяет принять общепроизводственные расходы на объект калькулирования - заказ - в полном объеме1. Очевидно, что в данном случае изменения конечного финансового результата по компании в целом не происходит, однако показатель валовой прибыли сокращается [15], что обусловливается включением в себестоимость продаж в соответствии с РСБУ дополнительных (с точки зрения МСФО) расходов.

1 Попова И. С. Методы учета затрат на производство и калькулирования себестоимости продукции в системе управления затратами // Вестник Хабаровской государственной академии экономики и права. 2014. № 1. С. 21-28.

В рамках рассмотрения себестоимости продукции ОАО «АвтоВАЗ» крайне важно уделить внимание высокому уровню фондоемкости производства. В связи с этим становится важным вопрос начисления амортизации, который в данном случае оказывает достаточно существенное воздействие на себестоимость [19]. Итак, согласно международным стандартам отчетности (а именно - МСФО 16 «Основные средства») амортизация по активам может не начисляться, пока они ничего не производят в основной деятельности предприятия. Безусловно, нормативно-правовая база Российской Федерации подобную вариабельность не допускает, и в аналогичных случаях ОАО «АвтоВАЗ» вынуждено начислять амортизацию с учетом высокой стоимости основных средств, наращивая таким образом себестоимость выпуска.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоемкость и большого количества финансово-экономических коэффициентов.

В связи с этим необходимо отметить, что существует вероятность наличия у ОАО «АвтоВАЗ» большого количества основных средств, отражаемых на учете в условиях их неиспользования в основной производственной деятельности, что, безусловно, свидетельствует в большей степени о недоработках в практическом учете, нежели о расхождениях между системами учета. Тем не менее вопрос эффективности и качества системы учета на ОАО «АвтоВАЗ» не входит в рамки проводимого исследования, в связи с чем авторы предполагают рассмотреть данную проблему в последующих работах.

Авторы хотели бы отметить, что выявить превосходство какого-либо стандарта при определении себестоимости в полной мере нельзя: так, с позиций РСБУ себестоимость можно рассматривать как более объективную, корректную и полную; в свою очередь показатели, сформированные на основании МСФО, являются более привлекательными как для собственников, так и для сторонних инвесторов, поскольку воплощают в себе не только строгое требование установленным нормам, но и варьирование в зависимости от тенденций развития предприятия и профессионального суждения менеджмента [20].

Тем не менее на сегодняшний день подобные расхождения существуют, более того, обращают на себя внимание за счет своей противоречивости и алогичности. Существует вероятность, что в процессе реформирования российской системы бухгалтерского учета в соответствии с международными стандартами учета и отчетности, подобные разногласия будут устранены, что в существенной степени актуализирует информацию для пользователей как национального, так и международного уровня.

Список литературы

1. Аверин СМ. Учет затрат. Организация учета затрат на предприятии // Вестник научных конференций. 2016. № 1-5. С. 15-16.

2. Евдокимов СЮ. Необходимость и сущность управления затратами в бухгалтерском учете // Науковедение. 2015. Т. 7. № 6. С. 35-45. URL: http://naukovedenie.rii/PDF/97EVN615.pdf.

3. Ибрагимова Г.М., Акчурина A.M. Система управления затратами предприятия в России в современных условиях // Современные проблемы науки и образования. 2014. № 6.С. 567-574. URL: http://cyberleninka.m/article/n/sistema-upravleniya-zatratami-predpriyatiya-v-rossii-v-sovremennyh-usloviyah.

4. Еремина Н.В., Саркисян СС Классификация затрат на производство // Теоретические и прикладные аспекты современной науки. 2014. № 6-5. С. 89-91.

5. Демченко Д.Н. Анализ понятий «издержки», «затраты», «расходы» // Достижения вузовской науки. 2015. № 16. С. 119-122.

6. Булычева Т.В. Развитие теории затрат и калькулирования себестоимости в современных условиях // Теория и практика общественного развития. 2014. № 3. С. 263-266.

7. Кот Е.М., Пильникова И.Ф. Теоретические и исторические аспекты бухгалтерского учета затрат, расходов и издержек на производство продукции // Аграрный вестник Урала. 2014. № 12. С. 78-83.

8. Езерская Т.А., Матвейчик СН. Учет затрат в организациях производственной сферы: современное состояние, пути совершенствования // Вестник Барановичского Государственного Университета. Серия: Исторические науки и археология, экономические науки, юридические науки. 2015. № 3. С. 54-62.

9. Мухина Е.Р. Издержки, затраты, расходы: классификация и взаимосвязь // Вестник современной науки. 2016. № 1-1. С. 95-97.

10. Мартынова Е.Н. Нормативное регулирование учетного обеспечения управления затратами // Вестник Мичуринского государственного аграрного университета. 2015. № 1. С. 114-118.

11. Дивина Л.Э. Выбор метода учета затрат на производство // Научный альманах. 2016. № 2-1. С. 146-149.

12. Дегтев Г.И. Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) // Научные исследования и разработки молодых ученых. 2015. № 5. С. 217-220.

13. Завьялова Е.С Методы учета затрат на производство продукции // Научно-исследовательские публикации. 2015. № 12. С. 13-20.

14. Мазаева П.С, Боргардт Е.А. Организация системы управления затратами // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2015. № 1. С. 57-60.

15. Нефедова СВ., Шелкоплясова Н.И. Незавершенное производство: методы оценки в бухгалтерском учете // Вестник Тульского филиала Финуниверситета. 2015. № 1. С. 105-108.

16. Мухина Е.Р. Развитие вопросов классификации затрат // APRIORI. Серия: Гуманитарные науки. 2014. №5. С. 1-5.

17. Shogentsukova Z.H., Dzhanybek A. Features of Application of IFRS in the Formation of the Cost Price of Production (Works, Services). The Second International Conference on Eurasian Scientific Development. Proceedings of the Conference, Vienna, East West, 2014, pp. 433-441.

IS.Демина И.Д. Основные направления совершенствования учета затрат и калькулирования себестоимости продукции в соответствии с МСФО // Экономика и современный менеджмент: теория и практика. 2014. № 43. С. 32-39.

19. Черепухина СВ., Кольцова Т.А. Управление затратами организации // Агропродовольственная политика России. 2015. № 1. С. 29-32.

20. Kairova FA. Problems and Perspectives of Application of IFRS in the Short Term in Russia // Наука и человечество. 2014. Т. 4. № 2. С. 52-60.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ