всё о финансовом анализе

+7(902) 40-84-700

Разработка метода расчета средней продолжительности пребывания оборотных средств предприятия в анализируемом периоде*

Ю.Н. Кулакова,

кандидат экономических наук,

доцент кафедры финансового менеджмента

и бухгалтерского учета

А.Б. Кулаков,

кандидат технических наук, доцент,

заведующий кафедрой финансового менеджмента и бухгалтерского учета

Уральский социально-экономический институт,

(филиал) Академии труда и социальных отношений

Бухгалтерский учет в издательстве и полиграфии

№4 (238) 2015

* Статья предоставлена Информационным центром Издательского дома «ФИНАНСЫ И КРЕДИТ»

Статья публикуется по материалам журнала «Финансовая аналитика: проблемы и решения»

Предметом исследования является управление оборотными средствами предприятия на основе расчета показателей оборачиваемости. В статье выявляются недостатки традиционного метода определения продолжительности оборота оборотных средств, использующего отношение среднего остатка оборотных средств к величине финансового результата (выручки, себестоимости и т.п.).

Исследование продолжает серию авторских статей, целью которых является разработка новой методологии расчета среднего времени пребывания элементов оборотных средств в течение анализируемого периода.

Отсутствие единого методологического подхода к определению оборачиваемости оборотных средств на разных стадиях кругооборота вносит в расчеты частных показателей оборачиваемости произвольное трактование, что исключает возможность их последующего агрегирования. Авторский метод определения среднего времени пребывания оборотных средств в анализируемом периоде представляет собой унифицированную процедуру, построенную без привлечения каких бы то ни было показателей финансовых результатов и, следовательно, пригодную для оценки оборачиваемости как на отдельных стадиях кругооборота оборотных средств, так и для кругооборота в целом.

В статье приведен расчетный пример, позволяющий оценить среднее время пребывания в анализируемом периоде оборотных средств в форме неоплаченных счетов клиентов (дебиторской задолженности) в сравнении с традиционным расчетом оборачиваемости. Сопоставление результатов расчета подтверждает логичность и непротиворечивость предлагаемого авторами подхода. Разработан расчетный пример, позволяющий по-новому рассчитать среднее время пребывания в анализируемом периоде совокупных оборотных средств предприятия.

Эффективное управление финансово-хозяйственной деятельностью предприятия в современных условиях должно опираться не столько на традиционные, привычные методы анализа, сколько на разработку и широкое применение современных адекватных экономико-математических методов и моделей. Исследование показывает преимущества перед традиционным предлагаемого метода расчета оборачиваемости как совокупных оборотных средств предприятия, так и их отдельных элементов, дающие возможность повысить качество аналитической работы на предприятии и эффективность принимаемых управленческих решений.

Введение

В публикациях [11-14] было показано, что традиционный метод определения продолжительности оборота оборотных средств как отношение среднего значения оборотных средств к величине результирующего показателя не позволяет получить показатель, вполне адекватно отражающий действительность. Оборачиваемость ставится в зависимость от финансовых результатов, напрямую не связанных с анализируемыми оборотными средствами. В частности, выручка характеризует доход, полученный от реализации продукции за определенный период времени, и к производству этой продукции зафиксированные на момент анализа оборотные средства могут иметь весьма отдаленное отношение. Возможно поэтому теоретиками финансового анализа до сих пор не решен вопрос о том, какой именно показатель использовать в качестве результирующего - выручку, себестоимость, объем продаж в кредит или что-либо еще, и это усложняет применение традиционного метода расчета оборачиваемости и интерпретацию полученных результатов. Кроме того, при использовании традиционного метода делается допущение о линейном изменении оборотных средств в течение анализируемого периода, и не учитываются их промежуточные значения, что может привести к существенному искажению результатов расчетов.

Традиционный метод недостаточно корректно оценивает длительность оборота оборотных средств, а значит, не позволяет разработать наиболее эффективные управленческие решения. Эту проблему можно было бы решить при использовании метода, позволяющего рассчитывать среднюю продолжительность пребывания оборотных средств в анализируемом периоде напрямую, без привлечения финансовых результатов, зато с учетом промежуточных значений оборотных средств. Такой метод расчета среднего времени пребывания оборотных средств в анализируемом периоде для каждого элемента оборотных средств (дебиторской задолженности, входящих материальных запасов, запасов готовой продукции, запасов в незавершенном производстве) был разработан авторами и представлен в серии статей [11-14]. Метод был апробирован на расчетных примерах и показал свою непротиворечивость при проведении анализа оборачиваемости оборотных средств по сравнению с традиционным методом. При этом была выявлена логическая взаимосвязь между вариантами метода, разработанными для различных элементов оборотных средств, и оказалось, что все эти варианты поддаются унификации. В результате представилась возможность сформулировать единый универсальный для любой формы оборотных средств метод расчета среднего времени их пребывания в анализируемом периоде.

Авторский метод расчета средней продолжительности пребывания оборотных средств любой формы в течение анализируемого периода

Детальный анализ графиков и формул, представленных в работах [11-14], позволяет заключить, что все они имеют общие закономерности. Модели были построены по мере их постепенного усложнения - от расчета средней продолжительности оборота дебиторской задолженности через моделирование среднего времени оборота запасов готовой продукции на складе предприятия и среднего времени оборота входящих материальных запасов предприятия, до вычисления средней длительности оборота запасов в незавершенном производстве. Постепенное усложнение этих моделей связано со спецификой поведения стоимости каждого из указанных элементов оборотных средств.

Так, в модели расчета средней продолжительности оборота дебиторской задолженности стоимость каждого счета рассматривается как неизменная величина в течение всего срока существования (влияние инфляции, штрафные санкции за просрочку оплаты, скидки при использовании льготной схемы оплаты и прочие возможные изменения стоимости счета в модели не учитываются). В результате на графике поведения стоимости счета в течение всего срока его существования, в том числе и в заданном анализируемом периоде, формируется прямоугольник. Счета классифицируются в четыре группы в зависимости от соотношения дат начала и окончания анализируемого периода и дат выставления и оплаты счета (с учетом этой классификации строится комплекс формул для определения среднего времени оплаты дебиторской задолженности). В модели расчета среднего времени пребывания запасов готовой продукции на складе предприятия их стоимость рассматривается как линейно возрастающая величина, поскольку партия отгрузки формируется постепенно, поэтому график стоимости партии представляет собой треугольник, и в анализируемый период попадает треугольник либо трапеция. Изменение формы графиков приводит к изменению расчетных формул. В модели расчета средней длительности оборота входящих материальных запасов предприятия треугольные графики стоимости имеют обратный, линейно убывающий вид, поскольку принято, что стоимость запасов равномерно снижается, по мере того как поступившая на склад партия материалов расходуется в производстве. Расчетные формулы соответственно корректируются. И, наконец, в самой сложной модели расчета среднего времени пребывания в анализируемом периоде запасов в незавершенном производстве графики стоимости представляют собой трапеции, поскольку стоимость запасов возрастает линейно, но не с нуля, а со стоимости запасов, попадающих в обработку.

Анализ показал, что модели расчета среднего времени пребывания элементов оборотных средств в анализируемом периоде, разработанные авторами для дебиторской задолженности, входящих материальных запасов и запасов готовой продукции, являются частными случаями модели для запасов в незавершенном производстве, поэтому можно представить универсальную последовательность расчета средней продолжительности пребывания любого элемента оборотных средств в анализируемом периоде.

Сначала выбирается длительность анализируемого периода А, причем для оперативного управления предприятием следует задавать ее не слишком продолжительной. Использование данных за год или даже за квартал, как в стандартном финансовом анализе, скорее всего окажется неэффективным, поскольку не позволит быстро реагировать на изменения ситуации и принимать своевременные решения. Однако при небольшой колеблемости исходных данных использование слишком короткого анализируемого периода в 3-5 дней может оказаться нерациональным. Представляется, что можно задать несколько временных интервалов, например 7, 14, 21, 28 дней, провести расчеты при разных значениях анализируемого периода и выбрать тот вариант, который обеспечивает лучшее сочетание точности результатов и оперативности проведения анализа.

Далее, все позиции оборотных средств каждой формы (дебиторская задолженность, материальные запасы, запасы готовой продукции, запасы в незавершенном производстве), зафиксированные в анализируемом периоде, разбиваются на четыре группы в зависимости от соотношения дат начала (старта) Дс и конца (финиша) Дф анализируемого периода продолжительностью А и дат начала Дni(Г) и окончания Доi(Г) существования позиции элемента оборотных средств вида i, отнесенной к группе с номером Г.

В первую группу относятся позиции элемента оборотных средств, дата начала существования которых находится до начала анализируемого периода, а дата окончания существования - внутри анализируемого периода.

Во вторую группу включаются позиции, появившиеся до начала анализируемого периода, завершение существования которых в данной форме находится после окончания анализируемого периода.

К третьей группе относятся позиции, существование которых в данной форме начинается и заканчивается в течение анализируемого периода.

В четвертую группу включаются позиции элемента оборотных средств, появившиеся в течение анализируемого периода, завершение существования которых в данной форме ожидается уже после его окончания.

Для каждой позиции элемента оборотных средств с номером i, отнесенной к группе с номером Г, определяется время пребывания в данном анализируемом периоде ЗАi(Г). Формулы для его расчета различны в зависимости от группы, к которой отнесена данная позиция.

Определяется средняя стоимость позиции элемента оборотных средств на протяжении анализируемого периода Сi(Г). Ее расчет зависит от формы, в которой пребывают оборотные средства в анализируемом периоде, формулы приведены в работах [11-14].

Для каждой позиции элемента оборотных средств с номером i, отнесенной к группе с номером Г, рассчитывается средняя стоимость позиции элемента оборотных средств, приведенная к продолжительности анализируемого периода, т.е. с учетом времени пребывания позиции элемента оборотных средств в течение анализируемого периода. Для этого следует умножить среднюю стоимость позиции элемента оборотных средств в анализируемом периоде на весовой коэффициент, равный отношению времени пребывания позиции элемента оборотных средств, учитываемого в анализируемом периоде, к продолжительности этого периода, т.е.

Усредненные стоимости всех позиций элемента оборотных средств как с учетом приведения к продолжительности анализируемого периода, так и без такого приведения, суммируются сначала внутри каждой из четырех групп данного элемента, а затем в целом по данному элементу оборотных средств. Таким образом, формируются показатели суммарной стоимости всех позиций данного элемента оборотных средств предприятия с учетом приведения к продолжительности анализируемого периода по формуле

и без учета приведения стоимости счета к продолжительности анализируемого периода:

где I(Г) - число позиций элемента оборотных средств, попадающее в группу с номером Г.

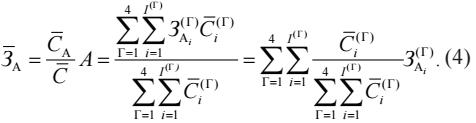

Среднее время пребывания элемента оборотных средств в течение анализируемого периода в целом по предприятию вычисляется как отношение суммы позиций элемента оборотных средств с учетом приведения их стоимости к длительности анализируемого периода к сумме позиций элемента оборотных средств без учета этой величины, умноженное на длительность анализируемого периода А:

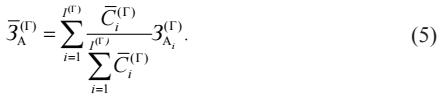

Если необходимо рассчитать средние значения задержек по группам ЗА(Г), то можно воспользоваться формулой

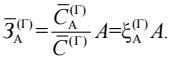

Формула (4) позволяет рассчитать среднее время пребывания оборотных средств, находящихся в данной форме, в течение анализируемого периода без привлечения финансовых результатов, не допуская при этом появления абсурдных значений, зачастую возникающих при расчете по традиционному методу, а именно, равных нулю, бесконечности или превышающих длительность самого анализируемого периода. Для сокращения записи формулы (4) и удобства последующего анализа результатов расчета обозначим отношение суммы средних стоимостей элемента оборотных средств, приведенных к длительности анализируемого периода, к сумме средних стоимостей оборотных средств как

Тогда формула (4) примет вид

Применительно к отдельно взятой группе позиций элемента оборотных средств

Авторский метод расчета средней длительности пребывания совокупных оборотных средств в течение анализируемого периода

В традиционном методе оборачиваемость совокупных оборотных средств (в долях года) определяется отношением совокупных оборотных средств к результирующему показателю. Это же значение можно получить, если суммировать отдельные продолжительности оборотов элементов оборотных средств, но, естественно, только в том случае, если продолжительности оборотов отдельных элементов рассчитаны по тому же показателю финансового результата, что и продолжительность оборота оборотных средств в целом [1, 3, 6, 17]. Вместе с тем в некоторых источниках предлагается рассчитывать продолжительность оборота запасов по затратам на производство, а дебиторской задолженности - по выручке, а затем их суммировать [7, 8, 10]. В других исследованиях рекомендуется продолжительность оборота запасов считать по себестоимости продукции, а дебиторской задолженности - по выручке, и тоже суммировать [2, 4, 5, 9, 16, 18, 19]. В этом случае, очевидно, невозможно получить продолжительность оборота совокупных оборотных средств как сумму продолжительностей оборота отдельных их элементов. В пособии [20] рекомендуется частные показатели оборачиваемости рассчитывать по выручке, чтобы при их суммировании иметь возможность получить в итоге то же значение, что получается при расчете оборачиваемости оборотных средств в целом, но там же в целях «существенного уточнения» показателя оборачиваемости запасов предлагается рассчитывать его по себестоимости. Аналогичный подход используется в работе [15].

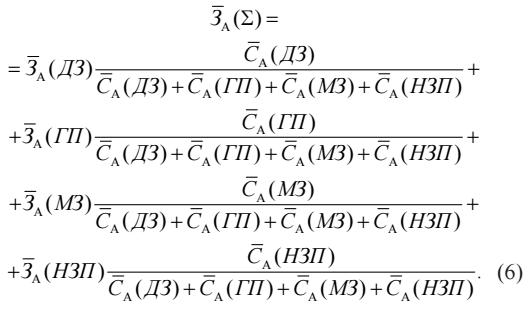

Поскольку оборотные средства предприятия, как правило, пребывают во всех формах в течение одного анализируемого периода одновременно, параллельно, а не последовательно, по мнению авторов, логично рассчитывать среднюю продолжительность пребывания оборотных средств в анализируемом периоде как среднеарифметическую взвешенную величину из продолжительностей пребывания оборотных средств в анализируемом периоде в отдельности по каждой форме с учетом доли каждого элемента оборотных средств в их суммарной стоимости, приведенной к длительности анализируемого периода.

Будем указывать обозначение элемента оборотных средств в скобках рядом с показателем (дебиторская задолженность - ДЗ, запасы готовой продукции - ГП, входящие материальные запасы - МЗ, запасы в незавершенном производстве - НЗП). Так, например, среднее время пребывания оборотных средств в анализируемом периоде в форме дебиторской задолженности будет обозначено ЗА(ДЗ), а доля приведенной стоимости счетов дебиторов в суммарной приведенной стоимости оборотных средств предприятия будет рассчитываться как

Тогда выражение для расчета средневзвешенной продолжительности пребывания совокупных оборотных средств предприятия в анализируемом периоде примет следующий вид:

Для того чтобы оценить разницу в результатах расчета среднего времени пребывания в анализируемом периоде оборотных средств (по отдельным формам и в целом), по авторскому и традиционному методам, был составлен сквозной пример. Покажем на дебиторской задолженности, как проводились расчеты. Исходные данные в примере подобраны таким образом, чтобы обеспечить наиболее общий вид совокупности графиков счетов дебиторов и не внести в расчет какую-либо систематическую ошибку. В каждой из четырех групп представлено по четыре счета, пронумерованных двумя цифрами, где первая цифра - номер группы, а вторая - номер счета в группе. За начальный момент времени принята условная дата, и все дни получили соответствующие номера, длительность анализируемого периода А составляет 30 дней. В каждой группе есть два счета с датой начала (выставления) ДНi(Г), относительно близко расположенной к дате начала (старта) анализируемого периода ДС, и датой оплаты ДОi(Г), расположенной либо близко, либо далеко от даты окончания (финиша) анализируемого периода ДФ. В группе 1 это соответственно счета 1.1 и 1.4. Два других счета в каждой группе имеют даты выставления, далеко отстоящие от даты начала анализируемого периода, и даты оплаты, расположенные или близко, или далеко от даты окончания анализируемого периода. В группе 1 это счета 1.2 и 1.3. Длительность пребывания оборотных средств в дебиторской задолженности, учитываемая в анализируемом периоде, для каждой группы ЗАi(Г), рассчитывается следующим образом:

- для первой группы: ЗАi(1) = ДОi(1) - ДС;

- для второй группы: ЗАi(2) = ДФ - ДС;

- для третьей группы: ЗАi(3) = ДОi(3) – ДНi(3);

- для четвертой группы: ЗАi(4) = ДФ - ДНi(4).

Для других показателей использованы соответствующие формулы (1)-(5).

В расчетах традиционным методом рассмотрены следующие варианты. В качестве результирующего показателя взяты выручка, определенная методом начислений ВН и кассовым методом ВК, а величина дебиторской задолженности получена в одном случае как простая средняя арифметическая из значений задолженности на начало и конец анализируемого периода ДЗ, а в другом - была взята равной средней стоимости счетов, приведенной к продолжительности анализируемого периода СА. Как правило, при анализе финансового состояния предприятия используется первый вариант расчета, при этом второй вариант не является общепринятым, но он позволяет сопоставить полученный показатель с авторским и выяснить, насколько существенно отклонение в результатах. Сочетание этих вариантов исходных показателей позволило рассчитать четыре группы значений длительности пребывания оборотных средств в дебиторской задолженности ПОД по традиционному методу: по средней приведенной стоимости счетов и двум видам выручки ПОД(СА / ВН), ПОД(СА / ВК) и по среднеарифметической дебиторской задолженности и двум видам выручки ПОД(ДЗ / ВН) и ПОД(ДЗ / ВК) как отношения указанных показателей стоимостей дебиторской задолженности к выручке, умноженного на длительность анализируемого периода А.

Таблица 1. Пример расчета времени пребывания оборотных средств в неоплаченных счетах покупателей (дебиторской задолженности) авторским методом

| Номер счета | ДНi(Г) | Дс | ДОi(Г) | Дф |

Тi(Г), дн. |

А, дн. |

Сi(Г), ден. ед. |

САi(Г), ден. ед. |

ξa(Г) |

ЗАi(Г) дн. |

ЗА(Г) дн. |

| Группа 1 | |||||||||||

| 1.1 | 20 | 24 | 52 | 54 | 32 | 30 | 731,25 | 682,50 | - | 28 | - |

| 1.2 | 2 | 24 | 37 | 54 | 35 | 30 | 675,00 | 292,50 | - | 13 | - |

| 1.3 | 6 | 24 | 48 | 54 | 42 | 30 | 843,75 | 675,00 | - | 24 | - |

| 1.4 | 14 | 24 | 30 | 54 | 16 | 30 | 562,50 | 112,50 | - | 6 | - |

| Итого | - | - | - | - | - | - | 2 812,50 | 1 762,50 | 0,62667 | - | 18,80 |

| Группа 2 | |||||||||||

| 2.1 | 18 | 24 | 74 | 54 | 56 | 30 | 843,75 | 843,75 | - | 30 | - |

| 2.2 | 10 | 24 | 58 | 54 | 48 | 30 | 618,75 | 618,75 | - | 30 | - |

| 2.3 | 1 | 24 | 70 | 54 | 69 | 30 | 900,00 | 900,00 | - | 30 | - |

| 2.4 | 20 | 24 | 62 | 54 | 42 | 30 | 562,50 | 562,50 | - | 30 | - |

| Итого | - | - | - | - | - | - | 2 925,00 | 2 925,00 | 1,00 | - | 30,00 |

| Группа 3 | |||||||||||

| 3.1 | 36 | 24 | 50 | 54 | 14 | 30 | 450,00 | 210,00 | - | 14 | - |

| 3.2 | 28 | 24 | 43 | 54 | 15 | 30 | 562,50 | 281,25 | - | 15 | - |

| 3.3 | 25 | 24 | 52 | 54 | 27 | 30 | 618,75 | 556,88 | - | 27 | - |

| 3.4 | 34 | 24 | 45 | 54 | 11 | 30 | 393,75 | 144,37 | - | 11 | - |

| Итого | - | - | - | - | - | - | 2 025,00 | 1192,50 | 0,58889 | - | 17,67 |

| Группа 4 | |||||||||||

| 4.1 | 45 | 24 | 70 | 54 | 25 | 30 | 731,25 | 219,38 | - | 9 | - |

| 4.2 | 32 | 24 | 59 | 54 | 27 | 30 | 675,00 | 495,00 | - | 22 | - |

| 4.3 | 27 | 24 | 74 | 54 | 47 | 30 | 787,50 | 708,75 | - | 27 | - |

| 4.4 | 49 | 24 | 62 | 54 | 13 | 30 | 506,25 | 84,37 | - | 5 | - |

| Итого | - | - | - | - | - | - | 2 700,00 | 1 507,50 | 0,55833 | - | 16,75 |

| Всего | - | - | - | - | - | - | С = 10 462,50 | СА = 7 387,50 | ξА = 0,70609 | - | За = 21,18 |

Таблица 2. Пример расчета времени пребывания оборотных средств в неоплаченных счетах покупателей (дебиторской задолженности) традиционным методом

| Номер счета |

ВНi(Г), ден. ед. |

ПОД (СА / ВН)(Г) |

ВКi(Г), ден. ед. |

ПОД (СА / ВК) |

ДЗСi(Г), ден. ед. |

ДЗФi(Г), ден. ед. |

ДЗ(Г), ден. ед. |

ПОД (ДЗ / ВН)(Г) | ПОД (ДЗ / ВК)(Г) |

| Группа 1 | |||||||||

| 1.1 | - | - | 731,25 | - | 731,25 | - | - | - | - |

| 1.2 | - | - | 675,00 | - | 675,00 | - | - | - | - |

| 1.3 | - | - | 843,75 | - | 843,75 | - | - | - | - |

| 1.4 | - | - | 562,50 | - | 562,50 | - | - | - | - |

| Итого | - | 00 | 2 812,50 | 18,80 | 2 812,50 | - | 7 406,25 | 00 | 15,00 |

| Группа 2 | |||||||||

| 2.1 | - | - | - | - | 843,75 | 843,75 | - | - | - |

| 2.2 | - | - | - | - | 618,75 | 618,75 | - | - | - |

| 2.3 | - | - | - | - | 900,00 | 900,00 | - | - | - |

| 2.4 | - | - | - | - | 562,50 | 562,50 | - | - | - |

| Итого | - | 00 | - | 00 | 2 925,00 | 2 925,00 | 2 925,00 | 00 | 00 |

| Группа 3 | |||||||||

| 3.1 | 450,00 | - | 450,00 | - | - | - | - | - | - |

| 3.2 | 562,50 | - | 562,50 | - | - | - | - | - | - |

| 3.3 | 618,75 | - | 618,75 | - | - | - | - | - | - |

| 3.4 | 393,75 | - | 393,75 | - | - | - | - | - | - |

| Итого | 2 025,00 | 77,67 | 2 025,00 | 17,67 | - | - | - | 0 | 0 |

| Группа 4 | |||||||||

| 4.1 | 731,25 | - | - | - | - | 731,25 | - | - | - |

| 4.2 | 675,00 | - | - | - | - | 675,00 | - | - | - |

| 4.3 | 787,50 | - | - | - | - | 787,50 | - | - | - |

| 4.4 | 506,25 | - | - | - | - | 506,25 | - | - | - |

| Итого | 2 700,00 | 76,75 | - | 00 | - | 2 700,00 | 1 350,0 | - | - |

| Всего | ВН = 4 725,00 | ПОД (СА / ВН) = 4 837,50 | ВК = 4 837,50 | ПОД (СА / ВК) = 45,81 | ДЗС = 5 737,5 | Д3Ф = 5 625 | Д3 = 5 681,25 | ПОД (Д3 / ВН) = 36,07 | ПОД (Д3 / ВК) = 35,23 |

Анализ результатов расчета оборачиваемости дебиторской задолженности, проведенных по авторскому и традиционному методам (табл. 1, 2) свидетельствует, что в соответствии с авторским методом среднее время пребывания оборотных средств в дебиторской задолженности в целом по четырем группам составило 21,18 дня, а значения, полученные традиционным методом, составляют от 35,23 до 46,9 дня, что нельзя признать логичным, поскольку все они превышают длительность самого анализируемого периода.

Сравнение результатов по отдельным группам показывает, что традиционные показатели сильно отличаются как от авторских значений, так и друг от друга. В группе 1 при использовании выручки, определенной методом начислений, традиционный результат получается абсурдным - длительность оборота равна бесконечности. Это происходит потому, что выручка, соответствующая счетам, относящимся к группе 1, уже была учтена до наступления даты начала анализируемого периода, и в анализируемом периоде отсутствует. Расчет оборачиваемости дебиторской задолженности по счетам группы 2 авторским методом дает результат, равный длительности анализируемого периода, т.е. 30 дням, что объясняется тем, что счета группы 2 выставляются до начала анализируемого периода, а оплачиваются после его окончания, т.е. присутствуют на протяжении всего анализируемого периода. В то же время расчет по традиционным вариантам для счетов группы 2 оказывается вообще невозможным. Ведь выручки в анализируемом периоде нет ни в одном варианте - в методе начислений ее уже нет, она учтена в прошлом периоде, а в кассовом методе - еще нет, она будет учтена в будущем, когда клиенты оплатят счета. В группе 3 при использовании традиционного метода среднеарифметической дебиторской задолженности получается абсурдное значение продолжительности оборота, равное нулю, так как стоимости этих счетов, не фиксируемые на начало и конец анализируемого периода, вообще «выпадают» из рассмотрения. В группе 4 значения оборачиваемости, рассчитанные по выручке, определенной кассовым методом, равны бесконечности, так как эта выручка по счетам группы 4 отсутствует в анализируемом периоде, а появится только после его окончания. Аналогичные исходные данные были разработаны для других элементов оборотных средств в работах [12-14], основные результаты расчетов приведены в табл. 3.

Таблица 3. Исходные данные для расчета среднего времени пребывания совокупных средств в анализируемом периоде в сквозном примере

| Элемент оборотных средств | Средняя стоимость элемента оборотных средств в анализируемом периоде, приведенная к длительности этого периода СА, ден. ед. | Среднее время пребывания элемента оборотных средств в анализируемом периоде, приведенное к длительности этого периода ЗА, дн. | Среднеарифметическое значение элемента оборотных средств в анализируемом периоде (для расчетов по традиционному методу), ден. ед. |

| Дебиторская задолженность ДЗ | 7 387,50 | 21,18 | 5 681,25 |

| Запасы готовой продукции ГП | 3 282,83 | 21,29 | 2 475,50 |

| Входящие материальные запасы МЗ | 1 342,74 | 21,49 | 1 032,52 |

| Запасы в незавершенном производстве НЗП | 4 873,55 | 21,19 | 3 750,15 |

| Итого | 16 886,62 | - | 12 939,42 |

Близкие значения среднего времени пребывания элементов оборотных средств в анализируемом периоде, приведенного к длительности этого периода, объясняются специальным подбором исходных данных, обеспечивающих сопоставимость результатов по каждому элементу оборотных средств. На основании данных табл. 3 рассчитаем по формуле (6) значение средневзвешенной продолжительности пребывания оборотных средств предприятия в анализируемом периоде

ЗА(∑) = 21,18 * 7 387,50 / 16 886,62 + 21,29 * 3 282,83 / 16 886,62 + 21,49 * 1342,74 / 16 886,62 + 21,19 * 4 873,55 / 16 886,62 = 21,23 дн.

Сравним этот результат со значением оборачиваемости, полученным традиционным методом, по которому простая средняя арифметическая величина оборотных средств из их суммарных значений на начало и конец анализируемого периода относится к величине результирующего показателя и умножается на длительность анализируемого периода. Выручка предприятия за анализируемый период, определенная методом начислений, составляет 4 725 ден. ед. (см. табл. 2). Тогда продолжительность оборота оборотных средств традиционным методом составит

ПО(ОС) = 12 939 42 / 4725 * 30 = 82,16 дн.

Полученный традиционным способом результат превышает авторский показатель в 3,87 раза, что объясняется принципиальной разницей расчета показателей. При этом обращает на себя внимание абсурдное значение длительности пребывания оборотных средств в анализируемом периоде, полученное традиционным методом, равное 82,16 дн., поскольку оно превышает длительность самого анализируемого периода, равного 30 дн. Сложно объяснить, как могут оборотные средства находиться в анализируемом периоде дольше, чем длится сам период.

Рассчитаем показатели оборачиваемости элементов оборотных средств традиционным методом. Получим среднее время оборота дебиторской задолженности

ПО(ДЗ) = 5681,25 / 4725 * 30 = 36,07 дн.

Среднее время оборота запасов готовой продукции равно

ПО(ГП) = 2475,5 / 4725 * 30 = 15,72 дн.

Среднее время оборота входящих материальных запасов равно

ПО(МЗ) = 1032 52 / 4725 * 30 = 6,56 дн.

Среднее время оборота запасов в незавершенном производстве равно

ПО(НЗП) = 3 750,15 / 4725 * 30 = 23,81 дн.

Сумма этих результатов, как и следовало ожидать, составляет 82,16 дня. Суммирование длительностей оборота отдельных элементов оборотных средств предполагает возможность их выстраивания в последовательности друг за другом, а не частичного параллельного накладывания друг на друга, как это происходит в действительности, когда оборотные средства существуют в разных формах одновременно. Если же усреднить полученные частные длительности оборота элементов оборотных средств методом простой среднеарифметической, то получим ПО(ОС) = 82,16 / 4 = 20,54 дн., а если учесть долю каждого элемента в их совокупной стоимости, то будем иметь средневзвешенную продолжительность оборота оборотных средств, равную

ПО(ОС)' = 36,07 * 5 681,25 / 12 939,42 + 15,72 * 2 475,5 / 12 939,42 +6,56 * 1032,52 / 12 939,42 + 23,81 * 3 750,15 12 939,42 = 26,27 дн.

Оба значения средней продолжительности оборота оборотных средств отличаются от авторского показателя (21,23 дня). Простое среднеарифметическое значение отличается от авторского не так существенно - на 3,3%, а среднеарифметическое взвешенное - гораздо больше, - на 23,7%. При этом отдельные значения длительности оборота элементов оборотных средств очень далеки от авторских результатов. В примере исходные данные были составлены таким образом, что даты начала и окончания существования отдельных соответствующих позиций в разных элементах совпадали, поэтому логично, что длительности пребывания оборотных средств в разных формах оказались примерно одинаковыми - около 21 дня. В то же время длительности частных оборотов элементов оборотных средств, рассчитанные по четырем вариантам традиционного метода, оказались очень разными -от 6,56 до 36,07 дн. Продолжительность оборота дебиторской задолженности, равная 36,07 дн., даже превышает длительность анализируемого периода, что уже не раз критиковалось авторами как недопустимая ситуация. При таком широком диапазоне значений оборачиваемости их усреднение случайным образом нивелировало и сгладило возникшие существенные расхождения между показателями, и конечный результат оказался ближе к авторскому, чем каждое отдельное значение оборачиваемости. Вместе с тем следует помнить, что в традиционном методе никакого усреднения значений оборачиваемости - ни простого, ни взвешенного - не происходит, вместо этого отдельные показатели суммируются. Полученное значение среднего времени пребывания совокупных оборотных средств в анализируемом периоде позволяет, по мнению авторов, дать непротиворечивую адекватную оценку оборачиваемости оборотных средств и использовать этот показатель для целей финансового анализа и управления предприятием.

Список литературы

1. Афанасьев Н.П. Оборотные средства: анализ, эффективность использования и пути ее повышения: практич. пособие. М.: Лаборатория книги, 2009. 150 с.

2. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учеб. пособие. М.: Эксмо, 2008. 652 с.

3. Ермилов В.Г., Алексеев В.Н., Сердюкова Н.А., Ильин В.В. Финансовый менеджмент: учебник. М.: Омега-Л, 2011. 560 с.

4. Ивлева Н. Диагностика финансово-хозяйственной деятельности предприятия. М.: Лаборатория книги, 2010. 72 с.

5. Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности: учебник. М.: Финансы и статистика, 2001. 480 с.

6. Казакова Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: учеб. пособие. М.: Финансы и статистика, 2009. 240 с.

7. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2007. 768 с.

8. Кокин А.С., Ясенев В.Н. Финансовый менеджмент: учебное пособие. М.: Юнити-Дана 2012. 512 с.

9. Колчина Н.В., Португалова О.В., Макеева Е.Ю. Финансовый менеджмент: учеб. пособие. М.: Юнити-Дана, 2012. 467 с.

10. Красина Ф.А. Финансовый менеджмент: учеб. пособие. Томск: Эль Контент, 2012. 200 с.

11. Кулакова Ю.Н. Разработка методики расчета среднего периода оплаты дебиторской задолженности // Финансы и кредит. 2011. № 20. С. 27-33.

12. Кулакова Ю.Н., Кулаков А.Б. Методика расчета среднего периода оборота входящих производственных запасов предприятия // Финансовая аналитика: проблемы и решения. 2013. № 46. С. 8-15.

13. Кулакова Ю.Н., Кулаков А.Б. Разработка методики расчета среднего периода оборота запасов готовой продукции предприятия // Финансовая аналитика: проблемы и решения. 2013. № 37.С. 13-20.

14. Кулакова Ю.Н., Кулаков А.Б. Разработка методики расчета среднего периода оборота запасов предприятия в незавершенном производстве //

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ