всё о финансовом анализе

+7(902) 40-84-700

Расчет стоимости нематериальных активов, созданных на базе объектов интеллектуальной собственности

Абдикеев Нияз Мустякимович,

доктор технических наук, профессор,

директор Института промышленной политики

и институционального развития,

Финансовый университет,

Москва, Россия

Богачев Юрий Сергеевич,

доктор физико-математических наук,

главный научный сотрудник

Института промышленной политики

и институционального развития,

Финансовый университет,

Москва, Россия

Учет. Анализ. Аудит

№4 2017

Аннотация. В статье рассмотрены подходы к оценке стоимости интеллектуального капитала и нематериальных активов (НМА), а также подходы к определению стоимости работ по созданию новой технологии, такие как нормативный, адаптивный, программно-целевой и программный. Предложена методика расчета стоимости НМА, созданных на основе объектов интеллектуальной собственности и направленных как на усовершенствование технологий, действующих на рынке, так и на создание принципиально новой продукции или принципиально новой технологии. Эта методика расчета стоимости НМА, являющихся результатом инновационных проектов, может быть использована при определении цены контракта на проведение научно-исследовательских и конструкторских разработок. В этом случае основной ее составляющей является ожидаемый результат реализации на рынке созданных НМА. Таким образом, методика является инструментом стимулирования исполнителей на создание рыночно-перспективных результатов научно-исследовательских и опытно-конструкторских работ.

Интеллектуальный капитал и нематериальные активы

Интеллектуальный капитал (ИК) включает в себя весь объем знаний организации. Это могут быть идеи, различные типы знаний, инновации, ноу-хау, знания, которыми владеют сотрудники организации, база знаний организации, электронная сеть и база данных на ее основе, это сотрудничество с клиентами - все то, что позволяет реагировать на изменение рыночной ситуации быстрее конкурентов. То есть интеллектуальный капитал - это совокупность явных и неявных знаний. Главное в том, что это те знания, которые организация может превратить в прибыль.

Интеллектуальный капитал есть результат взаимодействия людей друг с другом, людей и информационных ресурсов, а также людей и элементов физического капитала в процессе производства. Он является результатом прошлых инвестиций, но в большей мере ориентирован в будущее. Оценка ИК формируется исходя из результатов его будущего использования.

Интеллектуальный капитал, в трактовке Л. Эдвинсона [1], включает в себя две составляющие. Первая - это человеческий капитал, т.е. совокупность знаний, практических навыков и творческих способностей. Он не является собственностью компании и довольно подробно описан в экономической литературе. Вторая - структурный капитал: торговые марки, документированные бизнес-процессы и все то, что обеспечивает производительность персонала. Структурный капитал является собственностью компании. Он состоит из потребительского капитала (капитал отношений) и организационного капитала. Структуру ИК в соответствии с этой концепцией можно представить в форме, показанной в табл. 1.

Таблица 1. Структура интеллектуального капитала

| интеллектуальный капитал | ||

| Человеческий капитал | структурный капитал | |

| организационный капитал | Потребительский капитал | |

|

Знания сотрудников.

Навыки. Творческие способности. Моральные ценности. Культура труда. Другое |

Техническое и программное обеспечение.

Объекты интеллектуальной собственности (патенты, лицензии и др.). Организационная структура предприятия. Стратегия управления. Другое |

Связи с клиентами.

Информация о клиентах. История взаимоотношений с клиентами. Гудвилл. Бренд (узнаваемость, лояльность отношения). Другое |

Потребительский капитал - совокупность наработанных связей со всем окружением компании, прежде всего с клиентами. Организационный капитал - организационные знания, систематизированная и формализованная компетентность компании.

Свою трактовку ИК предложил К. Свейби [2]. Он отождествляет ИК с нематериальными активами (НМА). Однако существуют и другие толкования этих понятий, поскольку возникает вопрос об их тождественности: «Все ли нематериальные активы являются знаниями и способны приносить выгоду при их использовании?». Баланс оценивает и суммирует стоимость отдельных ресурсов компании, а рынок рассматривает и оценивает компанию как целое. И здесь уже присутствует синергетический эффект, когда сумма свойств составляющих частей меньше свойств системы в целом. Поэтому стоимость целого должна превышать сумму стоимостей его элементов.

Нематериальные активы имеют определенную стоимость для компании, хотя и имеют иную форму представления по сравнению с физическими предметами. Некоторые из НМА были признаны много лет назад. Это патенты, авторские права и торговые марки. Однако лишь немногие компании попытались дать денежную оценку НМА.

Нематериальные активы включают:

- рыночные активы (марки обслуживания, марки товаров, корпоративное имя, деловое сотрудничество, лицензионные и франшизные соглашения и т.д.);

- интеллектуальные активы (патенты, программное обеспечение, права на дизайн, производственные секреты, ноу-хау, товарные знаки);

- человеческие активы (образование, квалификация, навыки и умения сотрудников);

- инфраструктурные активы (корпоративная культура, концепции управления и управленческие процессы, взаимоотношения и т.д.).

Схема ИК по К. Свейби содержит три элемента: компетенцию сотрудников (человеческий капитал); внутреннюю структуру; внешнюю структуру (клиентский капитал и капитал отношений).

Компетенция сотрудников - это способности людей, входящих в организацию, действовать в различных ситуациях. Она включает учение, умение, образование, опыт, социальные навыки и т.д. Компетенция сотрудников создает внутреннюю и внешнюю структуры.

Внутренняя структура состоит из целей, задач, моделей, технологий, информационных систем и т.д., которые находятся в собственности организации. Она включает в себя деловую стратегию и концепцию, знание процессов, патенты и всю информацию, хранящуюся и реализованную в компьютерных системах. Она обеспечивает сотрудников организации постоянной поддержкой, которая необходима им для выполнения своей работы.

Внешняя структура состоит из связей с заказчиками и поставщиками, конкурентов, торговых марок, репутации. Внешняя структура - это отношения с поставщиками, заинтересованными сторонами, партнерами и клиентами.

Подходы к оценке стоимости ИК

Если ИК ставят в одном ряду с другими факторами производства, возникает проблема его оценки. Традиционные методы экономических оценок и измерений, базирующиеся на принципах бухгалтерского учета, перестали быть адекватными в условиях сегодняшнего дня. Например, традиционная бухгалтерская практика трактует торговую марку как НМА, который, по аналогии с материальным активом, в процессе своего использования теряет свою стоимость и переносит частями свою стоимость на производимый продукт. В связи с этим НМА учитываются по тем же правилам, что и материальные, к ним применяются нормы амортизации и производится их списание. В то же время торговая марка или бренд в процессе их эксплуатации не только не теряют своей стоимости, но, наоборот, часто ее наращивают. А многие элементы НМА вообще не находят отражения в бухгалтерских балансах, в том числе связи с потребителями, квалификация персонала, базы знаний и др.

Такие исследователи экономики, основанной на знаниях, как Л. Эдвинссон [1], К. Свейби [2], М. Мэлоун [3], Т. Стюарт [4], Э. Брукинг [5] и другие, разработали ряд методов для оценки ИК.

ВВ частности, К. Свейби выделяет 26 методов оценки и измерения ИК, сгруппированных в четыре категории:

- методы прямого измерения ИК (Direct Intellectual Capital methods - DIC). Основываются на идентификации и оценке в денежных величинах отдельных активов или компонентов ИК, после чего выводится интегральная оценка ИК компании;

- методы рыночной капитализации (Market Capitalization Methods - MCM), когда вычисляется разность между рыночной капитализацией компании и собственным капиталом ее акционеров. Полученная величина рассматривается как стоимость ее ИК или НМА;

- методы отдачи на активы (Return on Assets methods - ROA). Отношение среднего дохода компании до вычета налогов за некоторый период к материальным активам компании - ROA компании - сравнивается с аналогичным показателем для отрасли в целом. Чтобы вычислить средний дополнительный доход от ИК, полученную разность умножают на материальные активы компании. Далее путем прямой капитализации или дисконтирования получаемого денежного потока можно определить стоимость ИК компании;

- методы подсчета очков (Scorecard Methods - SC). Идентифицируются различные компоненты НМА или ИК, генерируются и фиксируются индикаторы и индексы в виде подсчета очков или как графы. Применение SC-методов не предполагает получения денежной оценки ИК. Эти методы подобны методам диагностической информационной системы.

Все известные методики оценки ИК распределяются по четырем перечисленным категориям. При этом следует отметить относительную близость DIC- и SC-методов, а также МСМ- и ROA-методов. В первых двух случаях движение идет от идентификации отдельных компонентов ИК, а в оставшихся - от интегрального эффекта.

Ни один из методов не отвечает всем целям оценки, поэтому выбор методики зависит от поставленных задач и ситуации. Например, для изучения компании обычно более всего подходят методы подсчета очков и методы прямого измерения ИК.

Для извлечения стоимости из ИК организациям необходимо управлять информационными потоками между капиталами различного вида, составляющими ИК. Целью управления

ИК предприятия является достижение максимального результата от его использования при минимизации затрат на его развитие.

Задачи эффективного использования ИК и НМА обычно остаются вне управленческой деятельности, так как на отечественных предприятиях преимущественно решаются лишь задачи по бухгалтерскому учету таких активов. Это обусловлено, в частности, неразвитостью или отсутствием методик оценки эффективности системы управления ИК, а также эффективности его создания и использования.

Оценка эффективности системы управления ИК представляет собой расчет комплекса показателей. Это связано с тем, что сам процесс управления ИК предполагает реализацию большого количества функций, качество выполнения которых достаточно сложно оценить. Кроме того, такие показатели могут использоваться в качестве ориентиров при выработке стратегии предприятия по созданию, приобретению и использованию ИК.

Методологические проблемы учета, анализа, управления и оценки ИК и НМА рассмотрены также в работах отечественных исследователей [6-12].

Подходы к оценке стоимости ИМА

Нематериальные активы можно подразделить на три основные группы:

- Объекты интеллектуальной собственности (ОИС).

- Организационные расходы.

- Гудвилл.

В ОИС научно-технической и производственной сфер в соответствии с законодательством Российской Федерации входят: промышленная собственность, права на секреты (ноу-хау) и объекты авторского права.

В промышленную собственность входят: изобретения, полезные модели, промышленные образцы, товарные знаки, селекционные достижения.

В объекты авторского права входят: программы ЭВМ, базы данных, топологии интегральных схем, научные публикации.

К организационным расходам относятся гонорары юристам за составление учредительных документов, услуги за регистрацию фирмы и др.

Расходы по переоформлению учредительных документов, изготовление новых печатей и штампов в состав НМА не включаются.

Гудвилл (деловая репутация) появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

К НМА не всегда применим стандарт рыночной стоимости, так как рыночная стоимость - это наиболее вероятная цена, по которой объект может быть отчужден на открытом рынке в условиях конкуренции. Но для некоторых НМА сложно говорить о наиболее вероятной цене сделки, поскольку рынок таких объектов развит слабо.

Для оценки НМА применимы в основном те же подходы, которые традиционно применяются для оценки объектов: затратный, доходный и сравнительный. Вместе с тем по отношению к НМА использование этих подходов имеет свою специфику, поскольку НМА является довольно нестандартным объектом для оценки.

Основным при оценке НМА чаще всего является доходный подход. Он основан на доходах, которые ожидает получить владелец объекта оценки (НМА). Оценивая НМА в рамках доходного подхода, ищется способ выделения дохода, относящегося к оцениваемому НМА, чтобы определить стоимость НМА при помощи обычных методов доходного подхода (капитализации либо дисконтирования) [13].

Подходы к определению стоимости работ по созданию новой технологии

В практике программно-целевого планирования и управления развитием новых технологий существует целый ряд подходов к определению стоимости работ по их созданию. Наиболее часто используемыми и хорошо зарекомендовавшими себя как в нашей стране, так и за рубежом являются нормативный, адаптивный, программно-целевой и программный подходы [14].

Нормативный подход предусматривает установление определенного норматива по определению стоимости работ при создании новых технологий в процентном соотношении от общего объема затрат на научно-исследовательские и опытно-конструкторские работы (НИОКР). Нормативного подхода в том или ином виде придерживаются фактически все ведущие зарубежные страны. Нормативный подход достаточно прост в применении, однако обладает низкой точностью и может применяться лишь для ориентировочного определения объемов стоимости работ по развитию новых технологий.

Адаптивный подход основан на определении доли финансирования работ по созданию новых технологий по конкретному перспективному направлению от общего затрат НИОКР в зависимости от целей, сформулированных в стратегии развития предприятия.

По сравнению с нормативным, адаптивный подход позволяет определять необходимые затраты в зависимости от стратегии развития предприятия. Однако для его практического применения требуется большее количество исходных данных.

Программно-целевой подход предусматривает проведение полномасштабных исследований и разработок по всей совокупности направлений, содержащихся в перечне перспективных для предприятия технологий.

Программный подход к определению объемов стоимости работ по созданию и развитию новых технологий подразумевает пролонгацию на определенный период времени финансирования работ с учетом общей динамики финансирования НИОКР.

Однако рассмотренные подходы не учитывают складывающиеся на рынке соотношения цен и технических характеристик образцов новой техники и технологий и соответствующих трендов.

В связи с этим предлагается методика расчета стоимости НМА, созданных на основе ОИС и цены контракта на их разработку.

Расчет стоимости НМА, созданных на базе ОИС и направленных на усовершенствование технологий, действующих на рынке

Для расчета стоимости НМА на основе ОИС, используемого для усовершенствования технического уровня изделия или технологического процесса, используется следующая процедура, являющаяся модификацией метода параметрических индексов [15].

В рамках процедуры расчета реализуются следующие этапы:

- На основе набора технических характеристик наилучших аналогов и оригинальной технологии формируется набор показателей i в виде вектора Pi, k0, «идеального» на данный момент состояния базовой технологии производства рассматриваемого образца техники.

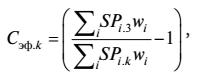

- Сравниваются характеристики аналогов и оригинальной технологии с характеристиками «идеального» образца, при этом рассчитывается параметрический индекс SPi, k = Pi, k / Pi, k0. Каждой технологии аналогов оригинальной технологии присваиваются соответствующие номера k = 1, 2, ..., n; оригинальная технология имеет номер n + 1; i - техническая характеристика образца техники (в практике маркетинга и бенчмаркинга обычно используются не более пяти основных характеристик), n - число аналогов на рынке. Эталонному образцу, характеризуемому наилучшими показателями среди представленных на рынке аналогов, присваивается номер k0

- Рассчитывается сумма параметрических индексов технологий аналогов и оригинальной технологии: ∑iSPiwi, где wi - весовой коэффициент Рi технического показателя, принятый в практике маркетинга.

- Определяется экономический эффект оригинальной технологии по отношению к каждому k из n аналогов. Он характеризуется коэффициентом технического совершенствования

где к = 1, 2, n.

Экономический эффект, обусловленный различиями в техническом уровне изделий, проявляется в изменении цены продукции аналогов: цена повышается, если коэффициент технического совершенствования отвечает условию

Сэф.k > 0 для k = 1, 2, n.

где N - физический объем произведенной продукции.

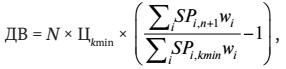

5. Фиксируется номер аналога kmin, имеющего наименьшую цену Ukmin на рынке. Тогда дополнительная выручка от реализации продукта на рынке составит

6. Дополнительная чистая прибыль, полученная за счет совершенствования технологического уровня изделий, равна

где r - коэффициент рентабельности, принимаемый, например, для производств сектора высоких технологий равным 0,2;

f - коэффициент налогообложения.

7. При распределении дополнительной прибыли между лицензиатом и лицензиаром используется соотношение величин затрат на поисковые исследования и технологические разработки к суммарным затратам, включающим дополнительно освоение технологий и организацию производства (1:4:16) [15], которое определяется коэффициентом затрат лицензиата (kЗЛ).

В случае если лицензиат проводит одновременно поисковые исследования и разработку технологий, то

kЗЛ = (1 + 4) / (1 + 4 + 16) = 5 / 21 ≈ 0,24.

При проведении только поисковых исследований

kЗЛ = 1 / 21 ≈ 0,05.

При разработке только технологий

kЗЛ = 4 / 21 ≈ 0,20.

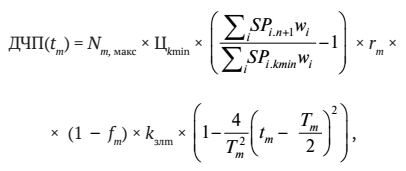

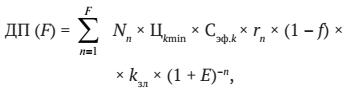

8. Дополнительная чистая прибыль от реализации m-го образца техники, усовершенствованного на основе ОИС в момент времени tm описывается уравнением

где Nm, макс - максимальный физический объем производства, реализованный на рынке;

Цkmin - цена m-го образца техники на рынке;

Tm - полное время жизни продукции определенного вида;

tm = tm0 + Δtm,

где tm0 - момент начала коммерциализации m-го образца техники по отношению к моменту выхода на рынок пионерного образца этого вида техники;

Δtm - временной отрезок коммерциализации оригинальной технологии, измеряемый в годах.

9. Коммерциализация продукции осуществляется в течение Δtm лет, поэтому с учетом дисконта, определяемого формулой

Em = Rинфm + Rриск.m + Rинф.m * Rриск.m,

Rинф.m - индекс инфляции в момент коммерциализации m-го образца;

Rриск.m - индекс риска от реализации m-го образца усовершенствованной техники1, соотношение для расчета дополнительной чистой прибыли от реализации m-го образца техники, полученной лицензиатом (исследователем, разработчиком технологии и специалистом по инжинирингу и организации производства), в зависимости от коэффициента kзлт описывается уравнением

где tm = tm0 + Δtm; Fm = Tm - tm0.

1 Справочно: Rриск.m = 0,1 для усовершенствованной технологии; для принципиально новой технологии Rриск.m = 0,2. В условиях когда Rинф.m = 0,12, получаем для усовершенствованной продукции Em = 0,23, для принципиально новой продукции Em = 0,32.

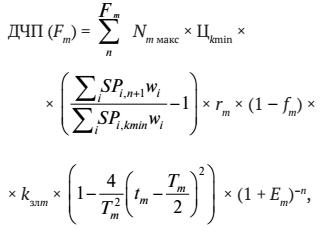

10. Для определения затрат на создание технологии усовершенствования m-го образца техники учтем дополнительную прибыль, полученную через его коммерциализацию в соотношении

Зm = ДЧП (Fm) х (1 + rm)-1,

где rm - рентабельность научно-технической деятельности.

Таким образом, лицензиар при заключении контракта на разработку технологии или/и проведение поисковых исследований инжиниринговых работ и организации производства должен предусмотреть выплату лицензиату суммы, равной ДЧП (Fm), в которой 3m - затраты на проведение соответствующих работ.

Расчет стоимости нематериальных активов, созданных на базе объектов интеллектуальной собственности и направленных на создание принципиально новой продукции или принципиально новой технологии

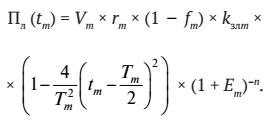

В случае производства принципиально новой продукции или новой технологии стоимость НМА определяется соотношением

Sm = Vm х NE х kзлm,

где Vm - ожидаемая выручка от реализуемого на рынке m-го образца техники, созданного на основе ОИС;

NE - наукоемкость того сектора рынка, в рамках которого предполагается реализация принципиально новой продукции.

Величина затрат на проведение работ по созданию технологии m-го образца при рентабельности rm определяется формулой

Зm = Vm х NE х kзлm х (1 + r)-1.

Таблица 2 Сравнение конкурентных преимуществ препаратов в государственном сегменте

| Показатель сопоставления | Арбидол | Тамифлю | Триазавирин |

| Эффективность лечения, % | 30 | 38 | 75 |

| Побочные действия | Возможны аллергические реакции | Возможны тошнота, рвота, головокружение | Не выявлено |

| Спектр действия | Штаммы вируса гриппа А, В, острая респираторная вирусная инфекция (ОРВИ) | Штаммы вируса гриппа А, В | Все штаммы вируса гриппа, ОРВИ, геморрагическая лихорадка |

| Противопоказания | Дети до 2 лет, «применение препарата при беременности возможно только в случаях, когда предполагаемая польза для матери превышает потенциальный риск для плода и новорожденного» | Дети до 1 года, беременность, лактация во время кормления грудью, хроническая почечная недостаточность | Не выявлено |

Лицензиат в момент времени tm от выхода на рынок получает прибыль, определяемую следующим соотношением

Em определено в п. 9 процедуры расчета стоимости НМА.

Пример. Оценка эффективности противовирусного препарата «Триазавирин»

Сравнительная оценка конкурентных преимуществ препарата «Триазавирин» с отечественным лекарством «Арбидол» и импортным «Тамифлю» (США)2 иллюстрируется данными, приведенными в табл. 2.

2 Годовой выпуск лекарств «Арбидол» и «Тамифлю» составляет соответственно 68 и 400 млн упаковок в год.

Таблица 2. Сравнение конкурентных преимуществ препаратов в государственном сегменте

| Показатель сопоставления | Арбидол | Тамифлю | Триазавирин |

| Эффективность лечения, % | 30 | 38 | 75 |

| Побочные действия | Возможны аллергические реакции | Возможны тошнота, рвота, головокружение | Не выявлено |

| Спектр действия | Штаммы вируса гриппа А, В, острая респираторная вирусная инфекция (ОРВИ) | Штаммы вируса гриппа А, В | Все штаммы вируса гриппа, ОРВИ, геморрагическая лихорадка |

| Противопоказания | Дети до 2 лет, «применение препарата при беременности возможно только в случаях, когда предполагаемая польза для матери превышает потенциальный риск для плода и новорожденного» | Дети до 1 года, беременность, лактация во время кормления грудью, хроническая почечная недостаточность | Не выявлено |

Характеристика аналогов описывается системой показателей (табл. 3).

Таблица 3. Параметрические индексы аналогов и оригинальной технологии противовирусных препаратов

| Номер показателя (i) | Наименование показателя | Параметрический индекс (SPi.k) | ||

| Арбидол (SP1.k) | Тамифлю (SP2.k) | Триазавирин (SP3.k) | ||

| 1 | Эффективность лечения | 0,3 | 0,38 | 0,75 |

| 2 | Побочные действия | 0,75 | 0,25 | 1,0 |

| 3 | Спектр действия | 0,75 | 0,5 | 1,0 |

| ∑ (SPi.k) | 1,8 | 1,13 | 2,75 | |

Коэффициент технического совершенства, с помощью которого определяется экономический эффект, вычисляется по формуле

где k = 1, 2.

Расчет этого коэффициента ведется в отношении оригинального препарата к наиболее эффективному аналогу, в нашем случае это - «Арбидол». Полагая, что весовой коэффициент wш = 1/3 для всех показателей, получаем

Сэф.k = 2,75 / 1,8 - 1 = 0,53.

Дополнительная выручка в год определяется следующим образом:

ДВ = N х Цkmin х Сэф.k,

где N - физический объем произведенной продукции в год;

Цkmin - наименьшая цена аналога.

Для N = 57 143 штук/год, Цkmin = 600 руб./упаковку

ДВ = 57 143 х 600 х 0,53 = 18 171,47 тыс. руб.

Дополнительная чистая прибыль без учета дисконта

ДЧП = N х Цkmin х Сэф.k х r х (1 - f),

где f - коэффициент налогообложения, принимается f = 0,2 (налог на прибыль);

r - коэффициент рентабельности, принимается r = 0,2 для высоких технологий.

ДЧП = 57 143 х 600 х 0,53 х 0,2 х (1 - 0,2) = 2907,43 тыс. руб.

Дополнительная прибыль от завершенного контракта составит

где kзл - коэффициент распределения дополнительной прибыли между лицензиатом и лицензиаром, принимается kзл = 0,25 (разработка технологии);

F - период коммерциализации, принимается F = 5 лет;

E - коэффициент дисконта.

Предполагается выведение препарата на рынок с фиксированной ценой упаковки Суп = 1000 руб., дисконт Em = 0,32.

При расчете предполагается фиксировать ежегодный объем продаж в течение 5 лет равным объему производства предлагаемого оригинального препарата «Триазавирин» 57 143 штуки упаковок в год.

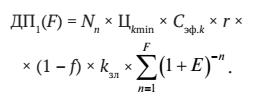

В обобщенном виде дополнительная прибыль от завершенного контракта характеризуется соотношением

Для данного варианта в расчетной формуле ДП1(F) зависимым от времени остается только комплекс (1 + E)-n.

Результаты расчета ∑n=1F(1 + E)-n сведены в табл. 4.

Таблица 4. Результаты расчета ∑n=1F(1 + E)-n

| Год, n | (1 + 0,32)-n |

| 1 | 0,758 |

| 2 | 0,574 |

| 3 | 0,434 |

| 4 | 0,329 |

| 5 | 0,219 |

| ∑ (1 + E)-n | 2,314 |

Дополнительная прибыль от завершенного контракта составит

ДП1(5) = 57 143 х 1000 х 0,53 х 0,2 х (1 - 0,2) х 0,24 х 2,314 = 2691,122 тыс. руб.

В заключение следует отметить, что представленная в статье методика расчета стоимости НМА, являющихся результатом инновационных проектов, может быть использована при определении цены контракта на проведение НИОКР. В этом случае основной ее составляющей является ожидаемый результат реализации на рынке созданных НМА. Таким образом, методика является инструментом стимулирования исполнителей на создание рыночно-перспективных результатов НИОКР.

Литература

1. Эдвинссон Л. Корпоративная долгота. Навигация в экономике, основанной на знаниях / пер. с англ. М.: Инфра-М, 2005. 248 с.

2. Sveiby K.E. The New Organizational Wealth: Managing and Measuring Knowledge Based Assets. San-Francisco, Berrett Koehler, CA, 1997. URL: http://www.sveiby.com/articles/MeasureIntangibleAssets.html (дата обращения: 07.06.2017).

3. Edvinsson L., Malone M.S. Intellectual Capital: Realizing your company's true value by finding its hidden brainpower. NY, Harper Business, 1997. 240 p.

4. Стюарт Т. Интеллектуальный капитал. Новый источник богатства организаций // Новая постиндустриальная волна на Западе. Антология / пер. с англ. М.: Academia, 1999. С. 372-400.

5. Брукинг Э. Интеллектуальный капитал / пер. с англ. СПб.: Питер, 2001. 288 с.

6. Булыга Р.П. Методологические проблемы учета, анализа и аудита интеллектуального капитала. М.: Финансовая академия при Правительстве РФ, 2005. 400 с.

7. Абдикеев Н.М. Управление интеллектуальным капиталом организации // Инновационное развитие России: проблемы и решения / под ред. М. А. Эскиндарова, С. Н. Сильвестрова. 2-е изд., перераб. и доп. М.: АНКИЛ, 2014. С. 603-634.

8. Абдикеев Н.М., Киселёв А.Д. Управление знаниями корпорации и реинжиниринг бизнеса. М.: Инфра-М, 2011. 382 с.

9. Федотова М.А., Дресвянникова В.А., Лосева О.В., Цыгалов Ю.М. Интеллектуальный капитал организации: управление и оценка. М.: Финансовый университет при Правительстве РФ, 2014. 252 с.

10. Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. М.: Интерреклама, 2003. 352 с.

11. Смирнов С.А. Оценка интеллектуальной собственности. М.: Финансы и статистика, 2002. 352 c.

12. Балакирева Н.М. Нематериальные активы: учет, аудит, анализ. М.: Эксмо, 2005. 414 c.

13. Белышева И.Г., Козлов Н.П. Нематериальные активы компании: оценка стоимости // Акционерное общество: вопросы корпоративного общества. 2008. № 5. С. 34-37.

14. Леонов А.В., Смирнов С.С., Хованов Д.Г. Адаптивный подход к определению объемов ассигнований на развитие базовых и критических военных технологий // Вооружение и экономика. 2012. № 5 (21). С. 47-59.

15. Завлин П.Н., Васильев А.В. Оценка эффективности инноваций. СПб.: Издательский дом «Бизнес-пресса», 1998. 215 с.

Метки

интеллектуальный капитал нематериальные активы объекты интеллектуальной собственности оценка стоимости инновации новые технологии

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ