всё о финансовом анализе

+7(902) 40-84-700

Достаточность залогового обеспечения как адаптируемый финансовый ковенант в банковском кредитовании

Александр Маркович Карминский

доктор экономических наук,

доктор технических наук,

профессор школы финансов НИУ ВШЭ

Москва, Российская Федерация

Ольга Дмитриевна Хон

старший преподаватель департамента финансов

НИУ ВШЭ — Санкт-Петербург,

Санкт-Петербург, Российская Федерация

Финансы и кредит

№6 2018

Аннотация

Предмет. Показатель кредит/залог (loan-to-value, LTV) рассматривается в структуре обеспеченных банковских кредитов в качестве:

- параметра левериджа (в контексте распространения системных рисков в экономике);

- финансового ковенанта (для изучения поведения сторон кредитной сделки и принятия ими рисков, а также возможности урегулирования проблем морального риска и неблагоприятного выбора);

- компоненты кредитного риска — вероятности дефолта (для изучения особенностей риск-менеджмента и процесса ценообразования обеспеченных кредитов).

Цели. Исследование достаточности залогового обеспечения и его влияния на оценки кредитного риска в структуре финансовых ковенант для корпоративного кредитования. Методы. Применяются эконометрические методы с акцентом на линейные регрессионные модели и модели бинарного выбора.

Методы. Применяются эконометрические методы с акцентом на линейные регрессионные модели и модели бинарного выбора.

Результаты. Выявлено преобладание апостериорной теории о влиянии достаточности залогового обеспечения, как адаптируемого финансового ковенанта, на оценку кредитного риска по корпоративным ссудам. Преимущество адаптируемуего финансового ковенанта состоит в обеспечении динамической настройки параметров залоговых ограничений (в частности, LTV) к требованиям кредитной политики банка. Определено, что по корпоративным кредитам с повышенным уровнем риска запрашивается больший объем залогового обеспечения.

Выводы. Достаточность залогового обеспечения через величину LTV впервые на российском рынке рассматривалась в непосредственной структуре адаптируемых финансовых ковенант. Российский опыт соотносится с мировым. В периоды спада экономической активности более всего проявляются предпочтения кредитора. Именно тогда наблюдается высокая концентрация видов залога и отраслевой принадлежности заемщика. Условия устойчивого экономического роста нивелируют любые явные предпочтения. Немалое значение имеют психологические факторы риска, которые применительно к банковской деятельности недостаточно изучены.

Ведение

Банковский сектор нередко относят к числу значимых факторов обострения неустойчивости экономических циклов. Как правило, отмечают два профиля нежелательного поведения банков. С одной стороны, это жесткие кредитные ограничения при спаде экономической активности. А с другой — чрезмерное кредитование и создание условий для образования так называемых спекулятивных пузырей1 на рынке потенциальных залоговых активов2 в периоды стабильного экономического роста.

1 Классические признаки спекулятивного пузыря: временное повышение котировок на рынке, за которым стоит в большей степени энтузиазм инвесторов, чем корректная оценка реальной стоимости акций и других активов [5].

2 В широком понимании залоговое обеспечение — это любые активы и имущественные права, принимаемые в обеспечение кредитной сделки. В данной статье залоговое обеспечение рассматривается только в структуре банковских кредитов, предоставляемых нефинансовым организациям.

Чрезмерная кредитная экспансия и ценовые пузыри на рынке активов зачастую предшествуют системным банковским кризисам [1]. Именно поэтому проциклический рост и падение объемов обеспеченных кредитов всегда обусловлены значительной ценовой волатильностью на рынке залоговых объектов. Как следствие, рост частоты использования какого-либо актива в качестве обеспечения кредитной сделки усиливает эффект влияния его ценовой волатильности на смещение экономических циклов [2].

Показательным примером является глобальный финансовый кризис 2007 — 2009 гг. и послуживший его триггером ипотечный кризис США 2007 — 2008 гг., когда вслед за продолжительным ростом цен на недвижимость (конца 1990-х — середины 2000-х гг.) наступило снижение, вызвавшее коллапс ипотечного кредитования. Отрицательная динамика цен на недвижимость обернулась спадом стоимости объектов ипотеки и спровоцировала, как известно, бурный рост дефолтов по ипотечным кредитам. Так, спад в экономическом развитии обернулся источником циклического финансового кризиса, где большое значение отводится фактору психологического риска [3]. Ухудшение качества кредитного портфеля вызвало волну «горящих продаж» (fire sale) активов — недвижимого имущества, которая всегда обусловливает дополнительное снижение рыночной стоимости и значительные потери продавца [4].

Как отмечают эксперты, столь масштабное распространение кризиса 2008—2009 гг., прежде всего в развивающихся странах, обязано регуляторной сфере. Неуправляемое повышение левериджа, слабо контролируемый рост производных финансовых инструментов, нерегулируемая секьютеризация привели к тому, что риски, принимаемые банками, оказались трудно оцениваемыми. Поэтому рыночные механизмы в отсутствии должного регулирования со стороны государственных финансовых органов ряда стран не справились с возникшими проблемами и вызовами реальной действительности [3].

Зачастую столь резкие ценовые колебания связывают с принятием банками избыточных рисков. При этом в качестве базового индикатора такого поведения обычно используют величину кредит/залог3 (Loan-to-Value, LTV).

3 При ипотечном кредитовании кредит/залог (LTV) рассчитывается как доля заемных средств в стоимости приобретаемого объекта недвижимости. В более широком понимании показатель LTV определяется как отношение суммы заемных средств и стоимости любого принимаемого банком залогового объекта [9].

Этот показатель отражает подверженность кредитора риску и характеризует параметр левериджа заемщика — уровня превышения заимствований над капиталом [5, 6]. Именно роль левериджа находится в топ-обсуждениях современных исследователей, утверждающих, что это и есть основополагающий драйвер экономической активности и ценообразования на рынке [6]. Заметим, что речь идет о рыночной цене любых активов, принимаемых банками в качестве залогового обеспечения по кредитам.

При этом оценка левериджа на кредитном рынке лежит в основе моделей залогового равновесия [6]. Теория залогового общего равновесия (The Collateral General Equilibrium Theory) объясняет взаимосвязь между волатильностью, объемом выпущенного долга и ценами на залоговые активы через величину левериджа. Суть в том, что спрос и предложение на рынке кредитных ресурсов определяется размером предлагаемого заемщиками залогового обеспечения, который соизмеряется относительной величиной LTV. Так, по мере усиления волатильности будущей стоимости залогов повышаются требования кредитора к достаточности обеспечения. Поэтому справедливо говорить о проциклическом характере движения LTV во времени [7, 8].

Важно отметить, что снижение левериджа считают зеркальным отражением роста требований к достаточности залогового обеспечения, расматриваемых более подробно в следующем разделе. Такое повышение, как правило, проявляется в увеличении дисконта и свидетельствует о снижении способности финансовой системы к принятию рисков.

Достаточность залогового обеспечения в банковском кредитовании

Залоговые ограничения формируются через предъявление требований к достаточности залогового обеспечения (любого вида). Этот механизм реализуется путем определения максимально допустимого уровня LTV по каждому кредитному договору, а также запросом соответствия залогового объекта необходимым характеристикам (например, вид залога, потенциальный рынок сбыта, срок полезной службы/дата исполнения, специализация/отрасль применения).

Между тем LTV является составным элементом системы управления банковскими рисками совместно с такими параметрами кредитной сделки, как величина первоначального взноса, премия за риск и размер предоставляемых заемщику средств. Иначе говоря, залоговые ограничения служат вспомогательным инструментом при моделировании кредитных ограничений. Идея заключается в том, что определенный набор данных характеристик способствует урегулированию проблемы асимметрии информации. Дополнительная сложность заключается в том, что вследствие финансового кризиса проблемы неблагоприятного выбора и морального риска приводят к прекращению выполнения рынками функций передачи финансовых ресурсов субъектам с наилучшими инвестиционными возможностями [9].

Параметры LTV играют важную роль в механизме распространения шоков между заемщиками в экономике. Однако высокое значение LTV не всегда является свидетельством неустойчивости кредитного рынка. Поскольку стабильный экономический рост способствует смягчению залоговых ограничений для заемщика, тогда как кризисные явления, напротив, усугубляют их последствия. В таком случае ужесточение залоговых ограничений может создавать негативные стимулы и обеспечивать оптимальность кредитного рационирования [10].

В последнее десятилетие особое внимание во всем мире уделяется ипотечному рынку, проблеме высокого левериджа обеспеченных кредитов4, а также сдерживанию стимулов к принятию избыточных рисков5.

4 BIS. Basel Committee on Banking Supervision. Standards: Revisions to the Standardised Approach for Credit Risk. Consultative Document. Bank for International Settlements Document, 2015.

5 Financial Stability Board. FSB Principles for Sound Residential Mortgage Underwriting Practices. 18 April. 2012.

В частности отмечается, что установление правил для допустимого уровня левериджа способствует сокращению как кредитных рисков, так и вероятности банковской паники [11]. Также постулируется, что ограничения на величину LTV препятствуют распространению шоков как в банковском секторе, так и экономике в целом [12].

В связи с этим макропруденциальное регулирование рассматривает LTV как один из инструментов учета системного риска. Для этих целей ограничения могут также устанавливаться для следующих показателей: индикаторов долг/доход (debt-to-income ratio), параметров рост кредитов, уровней контрциклического капитала или дополнительных требований к достаточности капитала для системно значимых банков [13]. К тому же на примере Канады было подтверждено, что политика таргетирования LTV для снижения дефолта заемщиков превосходит по степени эффективности такие меры, как целевое управление коэффициентом обслуживания долга (debt-service ratio) [14].

Таким образом, можно сказать, что требования к достаточности залогового обеспечения (в том числе параметры LTV) в банковском кредитовании выполняют две основные функции. Во-первых, они выступают как элемент системы управления кредитным риском и величиной банковских потерь (действия кредитора и заемщика). Во-вторых, как макропруденциальный инструмент поддержания финансовой стабильности и учета системного риска (действия регулятора). Интересно то, что в обоих случаях ограничения на величину LTV, на наш взгляд, следует соотносить с категорией финансовых ковенант, о которых речь пойдет далее.

Адаптируемые финансовые ковенанты и поведенческие факторы на банковском кредитном рынке

Необходимость предоставления залогового обеспечения, равно как и наличие ковенант6 в банковском кредитовании, как правило, рассматривают в рамках одной из базовых функций любого финансового посредника.

6 Под ковенантами принято понимать обязательство совершить либо отказаться осуществить определенное действие [17].

Как отмечают [15], она заключается в мониторинге заемщиков и аккумулировании информации об их деятельности в интересах других инвесторов (общества в целом). Тогда, по мнению экспертов [16], включение ковенант в условия средне- и долгосрочных кредитных договоров рассматривается как дополнительный стимул для кредитора к проведению мониторинга заемщика. Аналогичный импульс создает принятие залогового обеспечения по краткосрочным ссудам. Такой подход допускает модификацию — использование требований о наличии залогового обеспечения совместно с ковенантами в условиях контрактов любой длительности.

В целом мы разделяем представленную позицию об активизации функции мониторинга кредитора. Однако на наш взгляд, рассмотрение запроса о предоставлении залоговых объектов за пределами ковенант в кредитных сделках весьма условно. На предварительном этапе кредитор запрашивает залоговое обеспечение и одновременно формулирует требования к его достаточности. Только выполнение всех условий позволит заемщику получить кредит. После одобрения кредитной заявки осуществляется мониторинг качественных и количественных характеристик залогового объекта. В случае отклонения показателей от утвержденных нормативов заемщик получает уведомление с просьбой скорректировать ситуацию. Иначе кредитор вправе потребовать досрочного погашения всей задолженности. В результате на предварительном этапе кредитного процесса LTV представляет собой форму активного ковенанта (affirmative или maintenance covenant). То есть это обязательство заемщика совершить определенное действие, тогда как пассивные ковенанты (negative или incurrence covenant), напротив, создают ограничения для такой деятельности [17 — 20].

Справедливо заметить, что при этом ограничение на LTV — одно из ключевых количественных характеристик залогового обеспечения. В итоге, анализируя механизм воздействия на поведение сторон кредитной сделки, мы полагаем, что установление параметров LTV является примером адаптируемого финансового ковенанта. Данным термином мы определяем обязательство заемщика по поддержанию контрольных экономических показателей на заданном кредитором уровне — финансового ковенанта, соблюдение которого является одновременно: (1) необходимым условием для заключения кредитной сделки; и (2) основанием для кредитора требовать досрочного погашения всей задолженности со стороны заемщика — право обращения к принудительному завершению сделки или маржин колл (margin call). Важно заметить, что адаптируемый финансовый ковенант обладает возможностью динамической настройки и приведения параметров залоговых ограничений (в частности, LTV) в соответствие с кредитной политикой банка.

Таким образом, адаптируемый финансовый ковенант представляет собой расширенный механизм взаимодействия активных ковенант: от нефинансового ковенанта (non-financial covenant) на предварительном этапе кредитного процесса до финансового ковенанта (financial covenant) в последующем (после заключения кредитного договора).

В момент заключения кредитной сделки потенциальному заемщику необходимо предоставить залоговое обеспечение, стоимость которого должна соответствовать запрашиваемому банком-кредитором лимиту LTV. В противном случае кредитная заявка будет отклонена. Здесь требования к LTV — необходимое условие для заключения кредитного договора — механизм активного нефинансового ковенанта. В дальнейшем уровень LTV служит ориентиром, соблюдение которого отражает действие финансового ковенанта.

К тому же финансовые ковенанты и их структура7 как инструмент косвенного воздействия могут создавать характерные поведенческие паттерны (behavioral pattern) на банковском рынке.

7 Более детальное изучение структуры ковенант в банковском корпоративном кредитовании представлено в [19]. В этой статье также предложено эмпирическое обоснование агентской теории ковенант (The Agency Theory of Covenants, ATC), которая утверждает, что целесообразно включение ковенант в долговые контракты. Согласно данной теории ковенанты применяются для урегулирования конфликта интересов между акционерами и кредиторами, а также для снижения агентских издержек, тем самым осуществляется влияние на поведение менеджмента компании в сторону сбалансированного соблюдения интересов кредитора [20].

Об этом свидетельствуют результаты, представленные в современной академической литературе. К примеру, ковенанты позволяют ограничивать объемы дополнительных заимствований [21], что крайне важно для сдерживания чрезмерной кредитной активности на рынке, а также помогают ограничивать стремление заемщиков к переходу в процедуры банкротства [22]. Таким путем кредиторы пытаются защитить собственные права и для этого готовы снижать процентные ставки по кредитным договорам с наличием ковенант [19]. Схожий вывод о том, что наличие ковенант может влиять на процедуру ценообразования кредитов (в сторону уменьшения), представлен в работе [23]. В дополнение результаты исследования [24] показывают, что ковенанты (в отношении частной информации заемщика) включаются в кредитные договоры только в случае превышения выгоды такого мониторинга над затратами. Некоторые исследователи подразделяют ковенанты по сложности соблюдения заемщиками, а также проводят их дифференциацию по критерию результативности [25].

Нередко профессиональная дискуссия об ограничениях на LTV смещает акценты в сторону потребительского ипотечного кредитования. Что вполне объяснимо: глобальный финансовый кризис 2008—2009 гг. и описанные проциклические явления были сосредоточены на потребительской ипотеке (residential mortgage).

Безусловно, особенности установления лимитов на LTV изучаются в академической литературе и в контексте коммерческой ипотеки (commercial mortgage), а также других видов залогового обеспечения для сектора корпоративного кредитования. Однако доля таких работ несоизмеримо ниже.

При этом недвижимость как залоговый актив получила самое широкое распространение в банковском кредитовании в силу ряда причин. Среди них особо отметим значительное влияние психологического фактора. На наш взгляд, его можно определить как феномен недвижимости в практике инвестирования.

Недвижимость в отличие от других видов материальных залоговых активов в наибольшей степени ассоциируется с понятием безопасный (safe asset). Здесь, по нашему мнению, стоит выделить три основных компонента. Во-первых, это наличие физической модели права собственности, которая обеспечивает возможность визуального сопоставления абстрактных данных с материальными объектами. Во-вторых, как правило, существует жестко регламентируемый механизм контроля над переходом прав собственности и оперативной актуализации сведений о наложении или снятии различного вида обременения на недвижимое имущество. Благодаря этому уровень информационной защищенности операций с объектами недвижимости значительно выше аналогичного показателя, оцениваемого для сделок с движимым имуществом. Так реализуется задача нотаризации (защиты информации), которая обеспечивает юридически значимую регистрацию информации и является весьма актуальной при разборе возникающих конфликтов между сторонами сделки [26]. В-третьих, повышенное внимание к проблемам и угрозам информационной безопасности в финансовой сфере только усиливает спрос на материальные активы и особенно на недвижимость. В дополнение подчеркнем, что такой эффект возрастает по мере снижения развитости финансового рынка.

К тому же в условиях обострения кризисных процессов и роста недоверия к традиционным финансовым инструментам возникает риск масштабного расширения пассивных инвестиций (passive investment). Другими словами, ситуации, когда происходит добровольное изъятие временно свободного капитала из финансовой системы в пользу простого хранения вне профессиональных институтов и организаций. Поэтому для консервативного инвестора, не готового принять стратегию пассивного инвестирования, недвижимость приобретает качество действительно единственной альтернативы (для учета временной стоимости денег).

Весомый вклад в структуру доверия к недвижимому имуществу вносит еще одна характерная для данной отрасли тенденция. Она заключается в неоднократных прогнозах на средне- и долгосрочный рост стоимости объектов. Основной предпосылкой такого явления эксперты называют предшествовавший ипотечному кризису (2007—2008 гг.) период экономического роста (2001—2005 гг.), а также его влияние (расширение масштабов строительства и освоения новых территорий) на фоне увеличения темпа прироста населения в мире. Все это в условиях ограниченности земельных ресурсов явилось катализатором цен на недвижимое имущество и прав на него [5]. Стоит заметить, что ключевым драйвером в данном процессе являются преимущественно города с большой численностью населения, где есть так называемый эффект прожектора (spotlight effect). Он означает восприятие уникальности определенных территориальных центров и локаций. Именно это обусловливает дополнительное увеличение платежеспособного спроса на недвижимое имущество. В результате мы и сегодня являемся свидетелями бурного роста цен на недвижимость в крупнейших городах мира [5, 27].

Таким образом, по мере роста обращения к недвижимому имуществу в качестве залогового объекта создается база экономического обоснования и широкого практического применения в банковском кредитовании. Это в конце концов создало питательную среду для высокого доверия банков к недвижимости, земельным участкам, а также правам аренды на подобные объекты, как в отечественной банковской системе, так и на мировом рынке.

Далее мы переходим к описанию методологии и исходных данных для проведения нашего исследования.

Методология эмпирических исследований, описание данных и формирование выборки

Необходимо отметить, что эмпирические работы по изучению влияния залогового обеспечения на банковские риски (в рамках апостериорной и априорных теорий) тесно переплетаются с исследованиями в области кредитного ценообразования. Рисковый компонент входит в состав всех известных моделей ценообразования банковского кредита. Так, согласно модели ценового лидерства премия за риск представляет собой структурообразующий элемент конечной стоимости кредита — надбавка к базовой ставке (Prime Rate). В контексте более ранней модели «Стоимость плюс» аналогичный компонент рассчитывается как оценочная маржа для защиты банка от кредитного риска заемщика, а для широко распространенной в банковской практике модели «Спрэд» — это надбавка для покрытия риска и получения прибыли (Spread).

Мы опираемся на основные результаты исследований по оценке влияния кредитного обеспечения на банковские риски для изучения российского рынка (в частности [2, 28]). Поэтому наше исследование также направлено на тестирование взаимосвязи между запрашиваемым банками обеспечением и оценкой кредитного риска по корпоративным кредитам в РФ.

В то же время ключевое отличие нашей работы заключается во внедрении исследовательских подходов для учета особенностей функционирования отечественных банков. Это достигается посредством:

- классификации кредитного обеспечения по степени воздействия на поведение российских заемщиков;

- дополнительной дифференциации и изучения залога в портфеле других видов кредитного обеспечения;

- включения залоговых ограничений в качестве параметра оценки поведения российских банков-кредиторов.

Наш подход основывается на адаптированной для российского рынка модели ценового лидерства, когда базовой ставкой для расчета премии за риск принимается 3-месячная MosPrime Rate. Выбор данного инструмента продиктован спецификой изучаемых нами банков — российских малых кредитных организаций. В качестве исходных данных выступает портфель корпоративных банковских кредитов8, предоставленных четырьмя отечественными банками в трех регионах РФ с 2006 по 2017 г.

8 Корпоративный банковский кредит — ссуда, предоставляемая банками юридическим лицам (корпоративным заемщикам) [28].

На первом этапе осуществляется тестирование апостериорной и априорной теорий о влиянии любого вида кредитного обеспечения (в первую очередь залога, поручительства или банковской гарантии) на оценку кредитного риска корпоративного заемщика. Для этого планируется использовать метод наименьших квадратов (МНК) и следующее уравнение модели:

где N — набор корпоративных заемщиков, N = (Ni,...,NT);

Nt — набор корпоративных заемщиков, с которыми заключен кредитный договор в момент времени t;

T — количество месяцев;

rp*1it — премия за риск по i-корпоративному кредиту, предоставленному в момент времени t;

D*it, Mt, L*it — векторы экзогенных индивидуальных характеристик заемщика, макроэкономических показателей, экзогенных параметров кредита на дату его заключения, соответственно;

dc1it — proxy переменная, равная единице при наличии кредитного обеспечения по кредиту и нулю — в обратном случае.

Результаты помогут прояснить, оцениваются ли в России обеспеченные корпоративные кредиты как менее рисковые по отношению к ссудам без обеспечения, то есть фиксируется преобладание априорной теории (Гипотеза 1). Либо, напротив, наиболее рисковые заемщики стремятся предоставить повышенный объем обеспечения, что подтверждает преобладание апостериорной теории (Гипотеза 2).

На втором этапе мы переходим к дифференциации видов кредитного обеспечения с дополнительным расширением набора количественных характеристик для залоговых объектов. Для этой цели применяется метод наименьших квадратов и следующие уравнения:

Дополнительный вектор С*it содержит набор proxy-переменных, учитывающих наличие двух видов кредитного обеспечения — поручительства (dguarant7it) и залога (dcollat3it). Эти факторы равны единице при наличии такого вида обеспечения по кредиту и нулю — в обратном случае. Переменная LTV4it оценивает величину кредит/залог (LTV) по каждому кредиту. Так, осуществляется включение фиксированного эффекта LTV (суммарно по всем видам залогового обеспечения) на премию за риск по кредиту.

На третьем этапе мы предлагаем оценивать качество кредитных ограничений посредством превышения порогового (медианного) значения LTV по каждой группе заемщиков, дифференцированных по масштабу и отраслям деятельности. На наш взгляд, величина LTV в сочетании с оценками риска заемщика выступает индикатором поведения кредитора. В результате значение LTV отражает наличие/отсутствие так называемой чрезмерной уверенности кредитора и выступает индикатором потенциального дефолта по корпоративному кредиту (Гипотеза 3).

Таким образом, наше исследование основано на развитии методов по оценке вероятности дефолта заемщика, представленных в работе [3]. Мы предлагаем адаптировать этот подход для оценки качества кредитных ограничений в корпоративном кредитовании как индикатора чрезмерного принятия рисков (с акцентом на построении моделей бинарного выбора).

В результате оценивается следующее уравнение:

где LTVitmed — медианное значение LTV для однородной группы заемщиков по критериям масштаба и отрасли деятельности в календарном годе, к которому относится момент времени t.

Набор переменных, включенных в уравнения (1), (3), (5) и (7), представлен в табл. 1.

Таблица 1. Переменные моделей

| Наименование | Характеристика | Тип | Единица измерения | Вектор |

| Премия за риск по кредиту | Объясняемая | Непрерывная | Проценты | — |

| Наличие кредитного обеспечения | Объясняющая | Фиктивная | Принимает значение 1, если заемщик предоставил кредитное обеспечение по кредиту, и 0 — в обратном случае | — |

| Наличие залогового обеспечения | Объясняющая | Фиктивная | Принимает значение 1, если заемщик предоставил залоговое обеспечение по кредиту, и 0 — в обратном случае | С |

| Наличие поручительства | Объясняющая | Фиктивная | Принимает значение 1, если заемщик предоставил поручительство по кредиту, и 0 — в обратном случае | С |

| Масштаб деятельности заемщика | Объясняющая | Фиктивная | Принимает значение 1, если заемщик относится к микро- или предприятиям малого бизнеса, и 0 - для крупного и среднего бизнеса | D |

| Сумма кредита | Объясняющая | Непрерывная | Тыс. руб. | L |

| Тип кредита | Объясняющая | Фиктивная | Принимает значение 1, если ссуда предоставлена в рамках кредитной линии или овердрафта, и 0 — для единовременного кредита | L |

| Наличие пролонгации договора | Объясняющая | Фиктивная | Принимает значение 1, если заключено соглашение о пролонгации кредитного договора, и 0 — в обратном случае | L |

| Срок кредита | Объясняющая | Непрерывная | Календарный год | L |

| Резерв на возможные потери по ссуде | Объясняющая | Непрерывная | Проценты | L |

| Наличие кризиса 2008 - 2009 гг. в экономике | Объясняющая | Фиктивная | Принимает значение 1, если кредит предоставлен в 2008-2009 гг., и 0 — в обратном случае | M |

| Наличие кризиса 2014 - 2015 гг. в экономике | Объясняющая | Фиктивная | Принимает значение 1, если кредит предоставлен в 2014-2015 гг., и 0 — в обратном случае | М |

| Кредит/Залог по кредиту | Объясняющая | Непрерывная | Доля или процентное соотношение | — |

Источник: авторская разработка

Заметим, что показатель объема выданного кредита включен в состав переменных как натуральный логарифм от размера предоставленной ссуды.

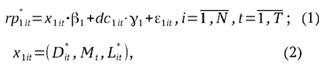

Рассматриваемый в нашей работе совокупный кредитный портфель (далее — совокупный портфель) состоит из 1 032 ссуд, предоставленных заемщикам четырех групп:

- микропредприятие (4,36%);

- малый бизнес (78,1%);

- средний бизнес (10,76%);

- крупный бизнес (6,78%).

Структура совокупного кредитного портфеля по группам заемщиков (2006—2017 гг.) представлена на рис. 1.

Рисунок 1. Структура совокупного кредитного портфеля по группам заемщиков, 2006 — 2017 гг.

Источник: авторская разработка

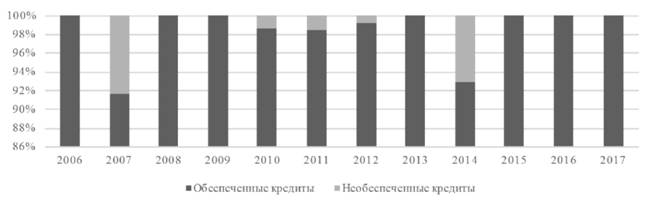

Доля обеспеченных залогом и/или поручительством кредитов в каждой из представленных категорий 1—4 превышает порог в 95% от портфеля группы, а для совокупного портфеля составляет 98,73%. Заметим, что существенное преобладание в кредитном портфеле обеспеченных ссуд — обычная банковская практика в России. В подтверждение приведем дополнительную дифференциацию структуры совокупного портфеля по годам, где отмечается снижение доли обеспеченных кредитов ниже 98% только в 2007 г. и 2014 г. Тем не менее даже в эти периоды объем кредитов под обеспечение превышает уровень в 90% (рис. 2).

Рисунок 2. Структура совокупного кредитного портфеля по объему предоставленного обеспечения, 2006 — 2017 гг.

Источник: авторская разработка

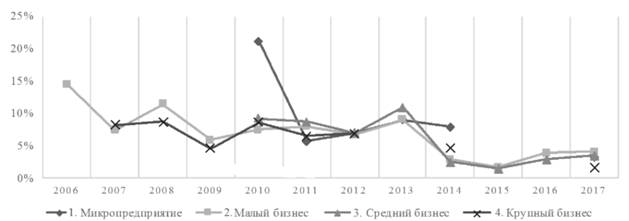

Анализ динамики средневзвешенной премии за риск, назначаемой по кредитам в каждой группе заемщиков, демонстрирует общий тренд на снижение данного показателя в рассматриваемом периоде (рис. 3).

Рисунок 3. Средневзвешенная премия за риск по кредиту по группам заемщиков, 2006 — 2017 гг.

Источник: авторская разработка

Хотя в последние годы (2016 — 2017 гг.) отмечается небольшая коррекция уровней назначаемой премии за риск по кредитам в группах среднего и малого бизнеса. Это объясняется прежде всего рыночной конъюнктурой и макроэкономическими процессами в российском банковском секторе в условиях:

- падения маржинальности деятельности;

- серьезного обострения конкуренции;

- ресурсных ограничений (доступа на международные рынки заимствования);

- ужесточения регулирования;

- роста дезинтермедиации на рынке [9].

В следующем разделе мы переходим к непосредственному тестированию наших гипотез.

Экономический анализ эмпирических моделей

Результаты оценивания моделей (1), (3) и (5) (тестирование Гипотез 1 и 2) методом наименьших квадратов, МНК, представлены в табл. 2.

Таблица 2. Экономический анализ эмпирических моделей

| Переменная | МНК (1) | МНК (3) | МНК (5) | Probit (7) | Logit (7) |

| Константа |

0,095***

(0,01) |

0,075*** (0,009) |

0,094*** (0,007) |

-1,139* (0,61) |

-1,781* (1,001) |

| Наличие кредитного обеспечения |

-0,001 (0,008) |

— | — | — | — |

| Наличие залогового обеспечения | — |

0,011*** (0,002) |

— | — | — |

| Наличие поручительства | — |

0,014*** (0,005) |

— | — | — |

| Ln (Сумма кредита) |

-0,002*** (0,001) |

-0,002*** (0,001) |

-0,002*** (0,001) |

0,179*** (0,05) |

0,291*** (0,089) |

| Тип кредита |

-0,003 (0,002) |

-0,0001 (0,002) |

-0,003 (0,002) |

-0,027 (0,121) |

-0,039 (0,196) |

| Наличие пролонгации договора |

0,006 (0,004) |

0,007* (0,004) |

0,005 (0,004) |

0,248 (0,245) |

0,409 (0,409) |

| Масштаб деятельности заемщика |

0,001 (0,002) |

0,002 (0,002) |

0,001 (0,002) |

0,062 (0,148) |

0,091 (0,239) |

| Срок кредита |

-0,002* (0,001) |

-0,004*** (0,001) |

-0,002* (0,001) |

-0,029 (0,06) |

-0,047 (0,098) |

| Резерв на возможные потери по ссуде |

0,027*** (0,004) |

0,027*** (0,004) |

0,027*** (0,004) |

0,263 (0,244) |

0,419 (0,401) |

| Наличие кризиса 2008 — 2009 гг. в экономике |

-0,001 (0,006) |

-0,011* (0,006) |

-0,008 (0,006) |

1,033** (0,42) |

1,741** (0,779) |

| Наличие кризиса 2014—2015 гг. в экономике |

-0,053*** (0,006) |

-0,059*** (0,005) |

-0,054*** (0,005) |

-0,282 (0,311) |

-0,468 (0,51) |

| Фиксированный эффект LTV | — | — |

0,002** (0,001) |

— | — |

| R2 | 0,138 | 0,176 | 0,143 | — | — |

| Adj. R2 | 0,13 | 0,168 | 0,136 | — | — |

| F-статистика | 18,17 | 21,77 | 18,99 | — | — |

| Наблюдения | 1 032 | 1 032 | 1 032 | 544 | 544 |

| Стандартная ошибка | 0,027 | 0,026 | 0,027 | — | — |

| Pseudo R2 | — | — | — | 0,071 | 0,071 |

| Pr (верное предсказание), % | — | — | — | 9,38 | 9,38 |

| AIC | — | — | — | 735,85 | 735,86 |

Примечание. В скобках указаны стандартные ошибки: * p < 0,1; ** p < 0,05; *** p < 0,01.

Источник: авторская разработка

Получается, что при тестировании модели (1) Гипотезы 1 и 2 о преобладании априорной и апостериорной теорий отвергаются. Отсутствует значимая зависимость между премией за риск и наличием кредитного обеспечения. Данный результат, на наш взгляд, свидетельствует об особенностях российского банковского рынка, где отмечаются явные предпочтения в видах кредитного обеспечения.

Так, именно залог является основным обеспечением для покрытия потерь при дефолте заемщика. Поручительство же рассматривается как дополнительный инструмент воздействия на поведение заемщика. Это служит элементом подталкивания (nudge) к добросовестному исполнению принятых кредитных обязательств [27]. Поэтому не совсем корректно рассматривать поручительство и залог как равнозначные виды обеспечения в отечественной банковской практике. Что касается банковской гарантии, она используется крайне редко и является по сути инструментом обеспечения крупных сделок (в частности, государственных контрактов).

Поэтому нами было проведено дополнительное тестирование модели (3), где оценивается влияние именно залогового обеспечения на назначаемую премию за риск по кредиту. Такой подход позволил выявить преобладание апостериорной теории (подтверждение Гипотезы 2), когда по более рискованным кредитам банки запрашивают повышенный объем залогового обеспечения. Следовательно, Гипотеза 1 была опровергнута.

Дополнительная дифференциация факторов залогового обеспечения и включение фиксированного эффекта LTV при оценивании модели (5) также подтверждают преобладание апостериорной теории (подтверждение Гипотезы 2). Однако при таком подходе эффект воздействия на премию за риск снижается, что скорее всего говорит об отсутствии единообразия при определении критериев LTV по корпоративным кредитам в российской банковской практике. Подчеркнем, что преобладание апостериорной теории о влиянии кредитного обеспечения подтверждается и в мировой практике [2, 29, 30].

Обращаем внимание на тот факт, что для всех моделей (1), (3) и (5):

- по мере роста срока и размера кредита снижается величина назначаемой премии за риск;

- наличие пролонгации договора фактически приводит к росту премии за риск по кредиту;

- в период кризиса 2014—2015 гг. сокращается размер премии за риск по кредитам;

- кризис 2008—2009 гг. не сказывается на оценках премии за риск;

- премия за риск назначается независимо от масштаба деятельности заемщика.

Возможно, этот результат является следствием преобладания заемщиков из группы малого бизнеса.

Для проверки Гипотезы 3 модель (7) сначала оценивается с предположением о логистическом (logit модель), а затем — нормальном (probit модель) распределении случайного члена εit (табл. 2). В результате оценка вероятности дефолта по кредиту согласно модели (7) растет по мере увеличения суммы предоставленной ссуды, а также в периоды кризиса 2008—2009 гг. Напомним, что в качестве ключевого параметра рассматривается медианное значение LTV для однородной группы заемщиков по критериям масштаба и отрасли деятельности. Значения показателя рассчитывается в рамках календарного года, к которому относится дата выдачи кредита. Это позволило сделать достоверный прогноз о наступлении дефолта — только в 9,38% случаев. В итоге Гипотеза 3 на данном этапе была отклонена.

Между тем, мы уверены, что качество модели может быть значительно улучшено за счет включения дополнительной дифференциации LTV: а) по видам залогового обеспечения; б) по доли каждой ссуды в совокупном кредитном портфеле. Также необходимо провести уточнение временных интервалов наступления в период кризисов на более расширенной выборке. Мы заинтересованы в проведении дальнейших исследований и планируем представить обновленные результаты в своих будущих работах.

Основные выводы

В рамках проведенного нами исследования достаточность залогового обеспечения (через величину кредит/залог, LTV) впервые на российском рынке рассматривалась в непосредственной структуре адаптируемых финансовых ковенант. Данным термином мы определяем обязательство заемщика по поддержанию контрольных экономических показателей на заданном кредитором уровне - финансового ковенанта, соблюдение которого является одновременно: (1) необходимым условием для заключения кредитной сделки; и (2) основанием для кредитора требовать досрочного погашения всей задолженности со стороны заемщика — право обращения к принудительному завершению сделки или маржин колл (margin call). Преимущество адаптируемого финансового ковенанта состоит в обеспечении динамической настройки параметров залоговых ограничений (в частности, LTV) к требованиям кредитной политики банка.

При этом эконометрический анализ проводился на данных портфеля корпоративных кредитов отечественных банков, выданных в трех регионах РФ с 2006 по 2017 г. На примере сегмента малых и средних банков было выявлено преобладание апостериорной теории относительно влияния достаточности залогового обеспечения как адаптируемого финансового ковенанта на оценку кредитного риска по корпоративным ссудам. Эмпирические тесты доказывают, что российский опыт соотносится с мировой банковской практикой кредитования, описанной в ряде научных трудов [2, 29, 30]. И действительно, для более рисковых кредитов банки запрашивают повышенный объем залогового обеспечения.

Однако российский банковский сектор характеризуется одной важной особенностью. Речь идет о том, что из всей совокупности кредитного обеспечения доминирует залог. К тому же бывают ситуации, когда банк запрашивает поручительство только для реализации эффекта подталкивания (nudge), и полученные результаты подтверждают данный вывод.

Банковская гарантия, в свою очередь, является исключительным видом кредитного обеспечения в основном крупных проектов. И этому во многом способствует более высокая стоимость банковской гарантии, практически недоступная небольшим заемщикам.

Поскольку залог — основный вид кредитного обеспечения в РФ, мы предположили, что его основная количественная характеристика — LTV, как адаптируемый финансовый ковенант, может служить параметром оценки вероятности дефолта. В итоге нам удалось сделать достоверный прогноз наступления дефолта в 9,38% случаев. Мы полагаем, что для улучшения результатов следует включить дополнительную дифференциацию LTV:

- по видам залогового обеспечения;

- по долям каждой ссуды в совокупном кредитном портфеле.

Также рекомендуется провести уточнение временных интервалов в период кризисов и расширить исследуемую выборку.

В заключение нам хотелось бы подчеркнуть, что в периоды спада экономической активности наиболее ярко проявляются предпочтения кредитора. Именно тогда наблюдается высокая концентрация видов залога и отраслевой принадлежности заемщика. В противовес условия устойчивого экономического роста нивелируют любые явные предпочтения. Немаловажное значение имеют психологические факторы риска, которые применительно к банковской деятельности пока еще недостаточно изучены и требуют дальнейших исследований.

Список литературы

1. Reinhart C., Rogoff K. The Aftermath of Financial Crises. The American Economic Review, 2009, vol. 99, no. 2, pp. 466-472. URL: http://www.nber.org/papers/w14656.pdf

2. Berger A.N., Frame W.S., Ioannidou V. Reexamining the Empirical Relation between Loan Risk and Collateral: The Roles of Collateral Liquidity and Types. Journal of Financial Intermediation, 2016, vol. 26, pp. 28-46. URL: https://www.econstor.eu/bitstream/10419/70605/1/668110449.pdf

3. Karminsky A.M., Polozov A.A. Handbook of Ratings: Approaches to Ratings in the Economy, Sports, and Society. Springer International Publishing AG, 2016, 356 p. URL: https://link.springer.com/content/pdf/bfm%3A978-3-319-39261-5%2F1.pdf

4. Claessens S. An Overview of Macroprudential Policy Tools. Annual Review of Financial Economics, 2015, no. 7, pp. 397-422.

5. Shiller R.J. Irrational Exuberance, Third Edition. Princeton, NJ: Princeton University Press, 2015, 358 p. URL: http://www.library.fa.ru/files/Shiller2.pdf

6. Fostel A., Geanakoplos J. Endogenous Collateral Constraints and the Leverage Cycle. Annual Review of Economics, 2014, vol. 6, pp. 771–799. URL: https://doi.org/10.1146/annurev-economics-080213-041426

7. Brunnermeier M.K. Deciphering the Liquidity and Credit Crunch 2007-2008. Journal of Economic Perspective, 2009, vol. 23, iss. 1, pp. 77-100. URL: https://doi.org/10.2139/ssrn.1317454

8. Gorton G., Metrick A. Securitized Banking and the Run on Repo. Journal of Financial Economics, 2012, vol. 104, iss. 3, pp. 425-451. URL: http://www.nber.org/papers/w15223.pdf

9. Карминский А.М., Хон О.Д. Факторы залогового обеспечения для управления рисками банков: региональный аспект // Вестник МГИМО - Университета. 2018. № 1.С. 169 — 185. URL: https://doi.org/10.24833/2071-8160-2018-1-58-169-185

10. Niinimaki J.-P. Collateral in Credit Rationing in Markets with Asymmetric Information. The Quarterly Review of Economics and Finance, 2018, no. 68, pp. 97-102. URL? https://doi.org/10.1016/j.qref.2017.10.001

11. Dermine J. Basel III Leverage Ratio Requirement and the Probability of Bank Runs. Journal of Banking and Finance, 2015, no. 53, pp. 266-277. URL: https://doi.org/10.1016/j.jbankfin.2014.12.007

12. Bouheni F.B., Hasnaoui A. Cyclical Behavior of the Financial Stability of Eurozone Commercial Banks. Economic Modelling, 2017, no. 67, pp. 392-408. URL: https://doi.org/10.1186/s40854-017-0065-x

13. Kim H., Cho H., Ryu D. Characteristics of Mortgage Terminations: An Analysis of a Loan-Level Dataset. The Journal of Real Estate Finance and Economics, 2017, pp. 1-30. URL: https://doi.org/10.1007/s11146-017-9620-5

14. Allen J., Grieder T., Peterson B. et al. The Impact of Macroprudential Housing Finance Tools in Canada. Journal of Financial Intermediation, 2017. URL: https://doi.org/10.1016/j.jfi.2017.08.004

15. Saunders A., Song K. Bank Monitoring and CEO Risk-Taking Incentives. Journal of Banking and Finance, 2018, no. 88, pp. 225-240. URL: https://doi.org/10.1016/j.jbankfin.2017.12.003

16. Rajan R., Winton A. Covenants and Collateral as Incentives to Monitor. The Journal of Finance, 1995, vol. 50, iss. 4, pp. 1113-1146. URL: http://faculty.chicagobooth.edu/raghuram.rajanresearchpapers/cov1.pdf

17. Koulafetis P. Modern Credit Risk Management: Theory and Practice. Springer Nature, 2017, 234 p.

18. Billett M.T., Esmer B., Yu M. Creditor Control and Product-Market Competition. Journal of Banking and Finance, 2018, no. 86, pp. 87–100. URL: https://doi.org/10.2139/ssrn.2307031

19. Bradley M., Roberts M.R. The Structure and Pricing of Corporate Debt Covenants. Quarterly Journal of Finance, 2015, vol. 5, iss. 2. URL: https://doi.org/10.2139/ssrn.585882

20. Billett M.T., Dolly King T.H., Mauer D.C. Growth Opportunities and the Choice of Leverage, Debt Maturity, and Covenants. The Journal of Finance, 2007, vol. 62, iss. 2, pp. 697–730.

21. Myers S.C. Finance, Theoretical and Applied. Annual Review of Financial Economics, 2015, no. 7, pp. 1–34.

22. Lambrecht B.M., Myers S.C. Agency Dynamics in Corporate Finance. Annual Review of Financial Economics, 2016, vol. 8, pp. 53–80.

23. Prilmeier R. Why Do Loans Contain Covenants? Evidence from Lending Relationships. Journal of Financial Economics, 2017, vol. 123, iss. 3, pp. 558–579. URL: https://doi.org/10.2139/ssrn.2023791

24. Carrizosa R., Ryan S.G. Borrower Private Information Covenants and Loan Contract Monitoring. Journal of Accounting and Economics, 2017, vol. 64, iss. 2-3, pp. 313–339. URL: http://mitsloan.mit.edu/events/jae/pdf/JAE_CarrizosaRyan.pdf

25. Wang J. Debt Covenant Design and Creditor Control Rights: Evidence from the Tightest Covenant. Journal of Corporate Finance, 2017, no. 44, pp. 331–352. URL: https://doi.org/10.1016/j.jcorpfin.2017.04.004

26. Карминский А.М., Карминский С.А., Нестеров В.П. и др. Информатизация бизнеса: концепции, технологии, системы. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2004. 624 с. URL: http://gendocs.ru/v26239/карминский_а.м._и_др._информатизация_бизнеса_концепции,_технологии,_системы

27. Талер Р., Санстейн К. Nudge. Архитектура выбора. Как улучшить наши решения о здоровье, благосостоянии и счастье. М.: Манн, Иванов и Фербер, 2017. 240 с.

28. Горелая Н.В. Оценка влияния факторов на формирование цены кредита // Корпоративные финансы. 2016. № 1. С. 59—76. URL: https://cfjournal.hse.ru/article/view/1426/2592

29. Brick I.E., Palia D. Evidence of Jointness in the Terms of Relationship Lending. Journal of Financial Intermediation, 2007, vol. 16, iss. 3, pp. 452–476. URL: https://doi.org/10.1016/j.jfi.2007.01.001

30. Godlewski C.G., Weill L. Does Collateral Help Mitigate Adverse Selection? A Cross-Country Analysis. Journal of Financial Services Research, 2011, vol. 40, iss. 1-2, pp. 49–78.

Метки

кредитный риск залоговое обеспечение кредит/залог адаптируемый финансовый ковенант банковский кредит

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ