всё о финансовом анализе

+7(902) 40-84-700

Практика использования финансового анализа для оценки результатов финансовой деятельности предприятия

Полякова Виктория Анатольевна

Липецкий государственный технический университет,

г. Липецк, Российская Федерация,

Иода Елена Васильевна

Липецкий государственный технический университет,

г. Липецк, Российская Федерация,

Социально-экономические явления и процессы

№6 2017

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. В современном мире все острее становится проблема выживания каждого хозяйствующего субъекта. Именно поэтому наиболее важной задачей остается приобретение навыка «экономического чтения» финансовых отчетов самыми разными участниками рыночных отношений, прямо или косвенно заинтересованных в положительных результатах функционирования компании. По сути, финансовая среда бизнеса определяет необходимость ведения анализа тенденций, оценки деловой активности компании для оптимизации принятия управленческих решений. Основным инструментом, позволяющим справиться с существующей проблемой, является финансовый анализ. В статье показана практика проведения финансового анализа на примере энергетической компании АО «ЛГЭК». Авторы предлагают использование общепринятой методики, которую возможно применить для анализа и оценки финансового состояния любого современного предприятия. Отдельное внимание уделено экономическому моделированию и определению зависимости стоимости бизнеса от основных финансово-экономических показателей.

В качестве важнейшей характеристики деятельности экономического субъекта выступают результаты его финансовой деятельности, его финансовое состояние, положительное значение которого определяет конкурентоспособность фирмы на рынке. В данном контексте важным элементом финансового анализа становится анализ финансового состояния, который позволяет выявить возможности экономического субъекта по финансированию его деятельности за счет собственных средств, а также определить рациональные способы распоряжения ресурсами при взаимоотношении с контрагентами. Оценка финансового состояния определяется с помощью показателей финансовой устойчивости, платежеспособности и рентабельности [1].

Осуществление финансового анализа на предприятии предполагает использование различных методов и подходов, большинство из которых повторяют и дополняют друг друга. Они могут использоваться как комплексно, так и раздельно [2].

Практика использования финансового анализа предполагает учитывать специфику и особенности деятельности анализируемого предприятия.

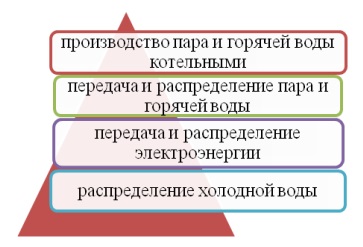

Выбранное для анализа предприятие АО «ЛГЭК» является предприятием городского хозяйства, осуществляющее коммерческую деятельность на основе законодательства РФ и внутренних, ее регламентирующих документов. АО «ЛГЭК» выпускает обыкновенные именные бездокументарные акции, которые не обращаются на фондовом рынке (рис. 1).

Рис. 1. Виды деятельности АО «ЛГЭК»

В исследовании используется поэтапный финансовый анализ деятельности предприятия, который включает горизонтальный и вертикальный анализ баланса; оценку динамики показателей финансовых результатов, ликвидности, платежеспособности, финансовой устойчивости, рентабельности; исследование формирования запасов и затрат; элементы экономического моделирования [3].

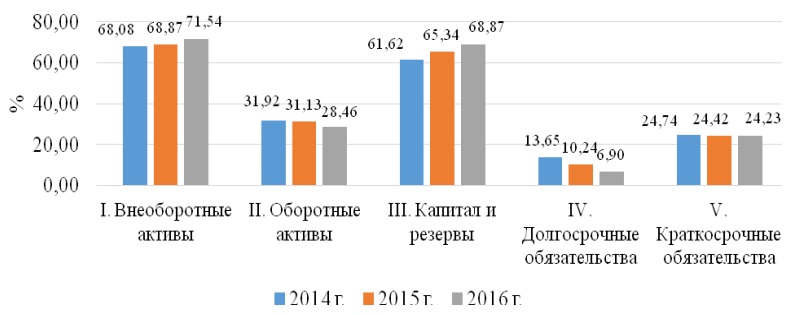

Этап 1 - анализ бухгалтерского баланса. Ежегодно АО «ЛГЭК» составляет финансовую бухгалтерскую отчетность, отражающую состав имущества и источники его формирования (рис. 2).

Рис. 2. Анализ структуры баланса АО «ЛГЭК»

Наибольшая доля имущества АО «ЛГЭК» в 2014-2016 г. приходится на внеоборотные активы (68,08-71,54 %), которые в основном состоят из основных средств (удельный вес увеличился с 67,96 до 71,41 %) и оборотных активов (сократились с 31,92 до 28,46 %). Наблюдается снижение запасов и денежных средства.

За период 2014-2016 гг. отмечается увеличение собственных средств (с 61,62 до 68,87 %), что является положительной тенденцией; существенно сократились долгосрочные обязательства (с 13,65 до 6,90 %). Удельный вес краткосрочных обязательств стабилен, однако в абсолютном значении снизился.

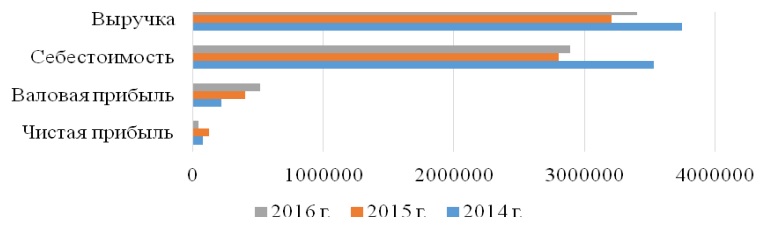

Выручка от продажи товаров, продукции, работ, услуг предприятия за 2014-2016 гг. имела тенденцию к снижению (с 3750827 тыс. руб. до 3406150 тыс. руб.); себестоимость реализованных товаров, работ, услуг также снижалась; увеличение объемов деятельности обусловило рост валовой прибыли; чистая прибыль предприятия в 2014 г. составила 74535 тыс. руб., увеличившись в 2015 г. до 121955 тыс. руб., но снизившись в 2016 г. до 39262 тыс. руб. (рис. 3).

Рис. 3. Основные финансово-экономические показатели АО «ЛГЭК» в 2014-2016 г., тыс. руб.

Первый этап анализа финансового и имущественного состояния АО «ЛГЭК» выявил положительные результаты деятельности, несмотря на то, что баланс предприятия сокращается. Дебиторская и кредиторская задолженность предприятия снижается, собственный капитал имеет тенденцию к возрастанию.

Этап 2 - анализ ликвидности АО «ЛГЭК» (табл. 1).

Таблица 1. Оценка ликвидности баланса АО «ЛГЭК»

| АКТИВ | на начало года | на конец года | ПАССИВ | на начало года | на конец года | Платежный излишек/недостаток | |

| на начало года | на конец года | ||||||

| Наиболее ликвидные активы (А1) | 62774 | 1368 | Наиболее срочные обязательства (П1) | 1218182 | 1154738 | 1155408 | 1153370 |

| Быстро реализуемые активы (А2) | 1738779 | 1534880 | Краткосрочные пассивы (П2) | 330474 | 317005 | -1408305 | -1217875 |

| Медленно реализуемые активы (А3) | 172433 | 192757 | Долгосрочные пассивы (П3) | 649295 | 419032 | 476862 | 226275 |

| Трудно реализуемые активы (А4) | 4368114 | 4345181 | Постоянные пассивы (П4) | 4144149 | 4183411 | -223965 | -161770 |

| БАЛАНС | 6342100 | 6074186 | БАЛАНС | 6342100 | 6074186 | - | - |

Фактические соотношения на начало анализируемого периода:

(62774)А1 < П1(1218182), (1738779)А2 > П2(330474), (172433)А3 < П3(649295), (4368114)А4 > П4(4144149).

Текущая ликвидность: ТЛ = 252897 тыс. руб. Перспективная ликвидность: ПЛ = -476862 тыс. руб.

Баланс АО «ЛГЭК» можно охарактеризовать как абсолютно неликвидный. При этом в ближайший время АО «ЛГЭК» не удастся поправить свою платежеспособность. Перспективная ликвидность отражает платежный недостаток.

Фактические соотношения на конец анализируемого периода:

(1368)А1 < П1(1154738), (1534880)А2 > П2(317005), (192757)А3 < П3(419032), (4345181)А4 > П4(4183411).

Текущая ликвидность: ТЛ = 64505 тыс. руб. Перспективная ликвидность: ПЛ = -226275 тыс. руб.

В конце 2016 г. ситуация не изменилась. Баланс также можно охарактеризовать как неликвидный. При этом отсутствует возможность увеличения текущей и перспективной ликвидности, что свидетельствует о несоблюдении минимального условия финансовой устойчивости.

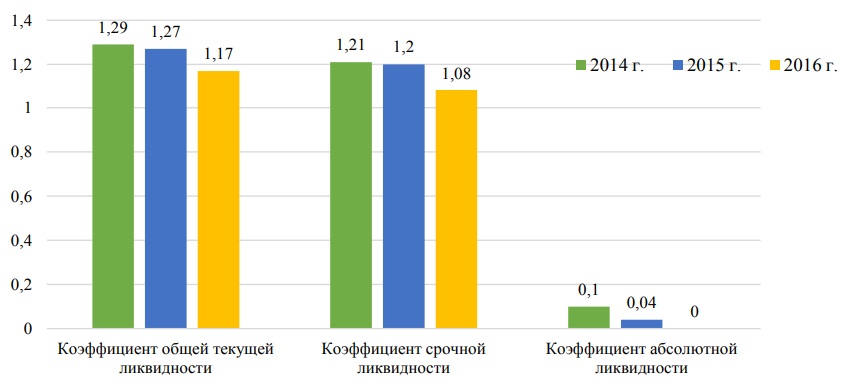

Этап 3 - для проведения оценки платежеспособности экономического субъекта произведем расчет коэффициента абсолютной ликвидности, коэффициента быстрой ликвидности и коэффициента текущей ликвидности (рис. 4).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Рис. 4. Коэффициенты платежеспособности АО «ЛГЭК» за 2014-2016 гг

За период 2014-2016 гг. наблюдается снижение коэффициента общей текущей ликвидности (сокращении оборотных активов, которые способны своевременно погасить текущие обязательства). Однако показатель соответствует рекомендуемому значению - не ниже 1,0 и не выше 2,0.

Коэффициент срочной ликвидности также имеет тенденцию к сокращению, что означает снижение прогнозных платежных возможностей АО «ЛГЭК». На протяжении анализируемого периода показатель срочной ликвидности соответствует рекомендуемому значению.

Значение коэффициента абсолютной ликвидности также имеет тенденцию к снижению, что характеризует деятельность АО «ЛГЭК» как неспособную погасить свои обязательства.

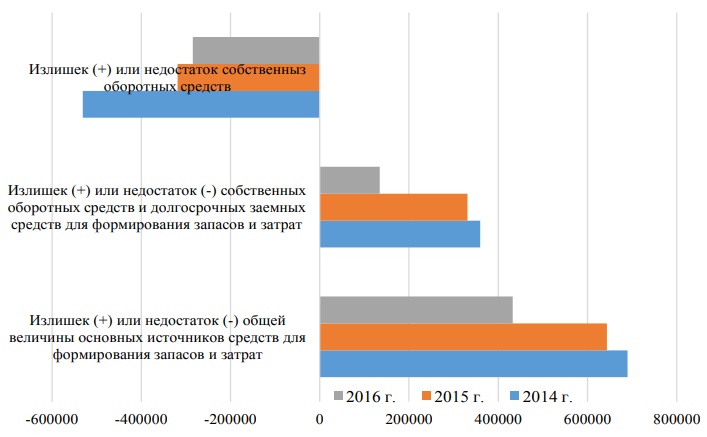

Этап 4 - анализ соответствия или несоответствия средств для формирования запасов и затрат (рис. 5).

Рис. 5. Показатели финансовой устойчивости АО «ЛГЭК» за 2014-2016 гг

На предприятии за 2014-2016 гг. выявлен недостаток собственных оборотных средств, остальные абсолютные показатели финансовой устойчивости отражают излишек средств.

За анализируемый период трехмерная модель у предприятия имеет вид: M = (0, 1, 1), следовательно, тип финансовой устойчивости АО «ЛГЭК» нормальный, в качестве источников финансирования выступают собственные оборотные средства и долгосрочные кредиты, займы, предприятие рационально использует заемные средства и имеет высокую доходность текущей деятельности [4].

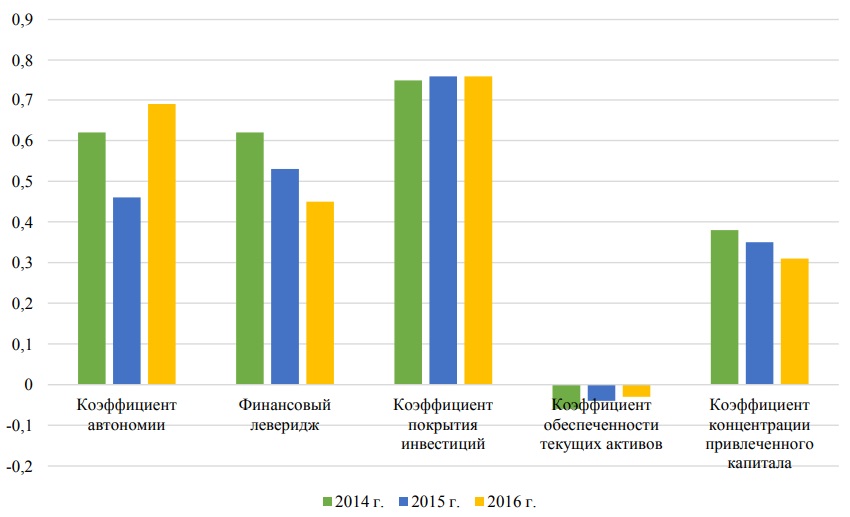

Этап 5 - анализ показателей финансовой устойчивости (рис. 6).

Рис. 6. Относительные показатели финансовой устойчивости АО «ЛГЭК»

Коэффициент автономии показывает, что доля собственного капитала АО «ЛГЭК» в общей структуре капитала соответствует на протяжении всего анализируемого периода нормальному значению (более 50 %).

В 2016 г. отмечается сокращение значения финансового левериджа и несоответствие показателя рекомендуемому критерию, однако собственные средства превышают заемные. Коэффициент покрытия инвестиций в течение 2014-2016 гг. практически не изменяется (0,76).

Коэффициент обеспеченности текущими активами АО «ЛГЭК» имеет отрицательные значения; не позитивные значения наблюдаются по коэффициенту концентрации привлеченного капитала (в 2016 г. показатель не соответствовал рекомендуемому значению).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента концентрации привлеченного капитала и других финансово-экономических коэффициентов.

Отсюда следует, что в 2014-2016 гг. для АО «ЛГЭК» характерно снижение уровня финансовой устойчивости и независимости.

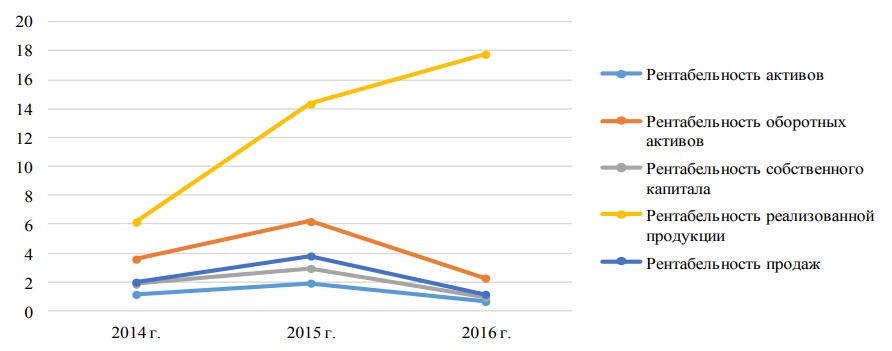

Этап 6 - анализ показателей рентабельности АО «ЛГЭК» (рис. 7).

Рис. 7. Анализ показателей рентабельности АО «ЛГЭК» 2014-2016 гг., %

Анализу показателей рентабельности отражает снижение активности и недостаточно эффективный уровень управления финансами. Причинами сложившейся ситуации могут являться как внешние, так и внутренние факторы [4].

Этап 7 - экономическое моделирование основных параметров финансово-экономической деятельности АО «ЛГЭК» на основе выявления зависимости стоимости бизнеса от основных показателей финансово-хозяйственной деятельности предприятия АО «ЛГЭК» (табл. 2).

Таблица 2. Значение показателей для корреляционно-регрессионного анализа, млн руб.

| Показатель | Значение показателя | |||||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Стоимость предприятия (х) | 641 | 1695 | 1823 | 2594 | 3494 | 2611 | 2695 | 1953 | 3486 | 3793 |

| Объем реализации (у) | 277 | 3271 | 3897 | 4554 | 5338 | 5413 | 5262 | 3751 | 3206 | 3406 |

Построение корреляционного поля позволяет определить наличие линейной зависимости между стоимостью бизнеса и объемами реализации. Линейное уравнение регрессии имеет вид [5]:

у = b*х + а, (1)

Решение следующей системы нормальных уравнений:

позволяет получить искомое уравнение зависимости объема реализации продукции от стоимости предприятия:

у = 0,9256*х + 1543,15, (3)

Правильность расчетов можно проверить с помощью инструмента Регрессия (Данные - Анализ данных - Регрессия) (табл. 3).

Таблица 3. Вывод итогов с помощью инструмента Регрессия

| ВЫВОД ИТОГОВ | ||||||||

| Регрессионная статистика | ||||||||

| Множественный R | 0,592 | |||||||

| R-квадрат | 0,350 | |||||||

| Нормированный R-квадрат | 0,269 | |||||||

| Стандартная ошибка | 1301,22 | |||||||

| Наблюдения | 10 | |||||||

| Дисперсионный анализ | ||||||||

| df | SS | MS | F | Значимость F | ||||

| Регресс | 1 | 7325013 | 7325013 | 4,326 | 0,07112 | |||

| Остаток | 8 | 13545349 | 1693169 | |||||

| Итого | 9 | 20870363 | ||||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Знач. | Нижние 95 % | Верхние 95 % | Нижние 95,0 % | Верхние 95,0 % | |

| Y | 1543,1 | 1177,323 | 1,310732 | 0,226 | -1171,7 | 4258,06 | -1171,7 | 4258,06 |

| х | 0,925 | 0,445057 | 2,079956 | 0,071 | -0,1006 | 1,9520 | -0,1006 | 1,95200 |

Важное место при оценке модели занимает измерение тесноты связи - величины, характеризующей разброс все совокупности фактических сведений относительно линии, вычисленной по корреляционному уравнению.

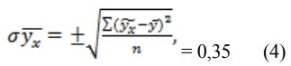

Для определения количества учтенных факторов, влияющих на у, рассчитывается коэффициент детерминации [5]:

Далее произведем расчет корреляционного отношения и коэффициента детерминации для уравнения второй степени зависимости объема реализованной продукции от стоимости предприятия (табл. 4).

Таблица 4. Корреляционное отношение и коэффициент детерминации для уравнения зависимости объема реализованной продукции (у) от стоимости предприятия (х)

| Уравнение зависимости | Корреляционное отношение | Коэффициент детерминации |

| Уравнение зависимости объема реализованной продукции (у) от стоимости предприятия(х) | 0,59 | 0,35 |

Полученные значения корреляционного отношения свидетельствует о средней тесноте связи между объемом реализации и стоимостью предприятия.

Другая сторона зависимости - зависимость стоимости предприятия от объема реализации продукции (изменение роли переменных).

В данном случае искомое уравнение зависимости стоимости предприятия от объема реализации продукции представлено формулой (5), а корреляционное отношение и коэффициент детерминации (табл. 5).

Таблица 5. Корреляционное отношение и коэффициент детерминации для уравнения зависимости стоимости предприятия (у) от объема реализованной продукции (х)

| Уравнение зависимости | Корреляционное отношение | Коэффициент детерминации |

| Уравнение зависимости стоимости предприятия (у) от объема реализации продукции (х) | 0,59 | 0,35 |

Полученные значения корреляционного отношения свидетельствуют средней тесноте зависимости между этими двумя показателями, зависящими друг от друга.

В целом моделирование ситуации финансово-хозяйственной деятельности на АО «ЛГЭК» подтвердил наличие взаимообуславливающей зависимости между показателями.

Практика применения основных приемов анализ результатов финансовой деятельности позволит выявить особенности развития АО «ЛГЭК», его устойчивость и платежеспобность. С помощью элементарного моделирования возможно корректно описать весь процесс развития предприятия и изменения его ключевых показателей. При этом основным условием, позволяющим управлять предприятием с целью повышения его стоимости и сохранения финансовой устойчивости, является прибыль от реализации продукции [6].

Литература

1. Лукасевич И.Я. Финансовый менеджмент. М.: Эксмо, 2013.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: Инфра-М, 2015.

3. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: Инфра, 2017.

4. Иода Е.В., Иода Ю.В., Гринавцева Е.В. [и др.] Управление финансами: оценка, анализ и принятие решений на основе финансово-бухгалтерской отчетности Липецк, 2015.

5. Иода Е.В. Статистика. М.: НИЦ Инфра-М, 2012.

6. Гринавцева Е.В., Иода Е.В., Сарахманова В.В. Бухгалтерская (финансовая) отчетность: техника составления. Воронеж: «Издательство Ритм», 2017.

Метки

финансовый анализ финансовое состояние финансовая устойчивость показатели ликвидности показатели платежеспособности показатели рентабельности стоимость предприятия экономическое моделирование

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ