всё о финансовом анализе

+7(902) 40-84-700

Разработка методики оценки прав (требования) по кредитным соглашениям банков

Е.В. Шибнева

магистрант 1-го года обучения кафедры «Финансы и кредит»

Ивановского государственного химико-технологического университета,

г. Иваново

Научный руководитель: И.А. Астраханцева

заведующая кафедрой «Финансы и кредит» д.э.н

Ивановского государственного химико-технологического университета.

Научные труды Вольного экономического общества России

№4 2016

Аннотация

Данная работа посвящена проблемам и специфике оценки прав (требования). В ней затронуты вопросы оценки для целей залога, подходы к оценке и условия их применения. По итогам проведенного анализа предложена методика оценки прав (требования), прошедшая апробацию в ряде банков. Предложенная методика учитывает стоимость поручительства юридических и физических лиц, особенности всех элементов объекта оценки, уровень их ликвидности, наиболее вероятный срок экспозиции, дополнительные затраты.

В настоящее время существенное влияние на состояние внутренней экономики страны оказывает введение политических и экономических санкций извне. Одним из следствий данного явления стало увеличение ключевой ставки Центрального Банка РФ с 8% до 17% в течение 5 месяцев второй половины 2014 года, в результате чего были повышены процентные ставки по кредитам. Тем не менее предприятия для пополнения оборотного капитала, проведения модернизации оборудования, а также проведения других мероприятий с целью дальнейшего эффективного осуществления производственной деятельности продолжают нуждаться в заемных денежных средствах, вследстви; чего берут кредиты в банках под проценты, которые в действительности вряд ли смогут погасить в будущем.

Согласно данным сайта «Банки. ру», в период с 2008 по 2015 годы в России постоянно рос объем кредитных портфелей, несмотря на сокращение числа коммерческих банков. Это обеспечивалось преимущественно ростом объемов кредитов, выданных юридическим лицам. Также можно отметить, что в течение всего 2015 года сохранялась тенденция роста просроченной задолженности, что повлекло возросшую потребность в оценке прав (требования). В зависимости от корректности произведенной оценки зависит, сколько получит банк от реализации заложенного имущества. Согласно мнению специалистов Всемирного банка при оценке прав (требования) следует придерживаться одной из основных целей института банкротства - максимизации возмещения, выплачиваемого кредиторам предприятия. Однако это не должно вступать в противоречие с основным принципом определения рыночной - наиболее вероятной цены объекта оценки, по которой он может быть отчужден в условиях открытого конкурентного рынка. Неадекватная оценка может привести к ряду негативных последствий: при заниженной стоимости кредиторы получают меньшее количество средств, чем могли бы, и несут убытки. Оценке стоимости прав (требования) также присущ риск, что имущество будет не продано или продано частично.

Согласно ФСО № 1 для проведения оценки могут быть использованы затратный, сравнительный и доходный подходы. В рамках каждого из них существует ряд методов определения стоимости объекта оценки. При оценке прав (требования) затратный подход основан на анализе реально существующих активов и затрат предприятия, что является его главным преимуществом. Однако он достаточно статичен и не учитывает будущее развитие компании. Согласно п. 23 ФСО № 1 для применения затратного подхода должна существовать возможность заменить объект оценки другим объектом, являющимся либо его точной копией, либо обладающим аналогичными полезными свойствами. Для создания точной копии прав (требований) необходимо наличие тех же лиц, того же основания возникновения объекта и прочих условий их возникновения. Однако учитывая тот факт, что права (требования) не производятся на продажу, соблюдение вышеперечисленных условий не является возможным, в связи с чем затратный подход практически не применим в силу отсутствия возможности получения необходимой информации о затратах на создание объекта оценки или объекта, сопоставимого ему по своим полезным свойствам.

Сравнительный подход в случае оценки прав (требования) основан на сопоставлении стоимости оцениваемого предприятия с аналогичными предприятиями. Однако в настоящее время для оценки прав (требования) сравнительный подход слабо применим ввиду того, что в России пока отсутствует активный рынок прав (требования). Такой рынок является весьма специфическим, так как имеет ограниченный круг потенциальных покупателей. Рынок коллекторских агентств является достаточно закрытым и непрозрачным, в силу чего в настоящее время нет доступной и достоверной информации для анализа объектов-аналогов. При применении сравнительного подхода возможно использование значений готовых оценочных мультипликаторов, содержащихся в базах данных, что, в свою очередь, связано с рядом сложностей. Среди них можно выделить сложность получения осмысленной оценки предприятия, ввиду невозможности определения причины расхождений в значениях мультипликаторов для разных предприятий одной отрасли.

Доходный подход, согласно ФСО № 1, представляет собой совокупность методов оценки стоимости объекта, основой которых является определение предполагаемых доходов от использования данного объекта. Доходный подход связан со сложностью расчета ставки дисконта, при определении которой должно быть учтено множество факторов: безрисковая ставка, норма дохода предприятия-кредитора, история взаимоотношений дебитора и кредитора, стоимость заемного капитала для кредитора, результаты финансового анализа дебитора и другие. На сегодняшний день в качестве приоритетного подхода к оценке называют именно доходный подход [1], в рамках которого оценка стоимости имущества предприятия-должника может осуществляться методом капитализации дохода или методом дисконтирования денежных потоков. Однако метод капитализации скорее применим для инвестиционных проектов со стабильным предполагаемым доходом. Основой метода дисконтированных денежных потоков является определение стоимости прав (требования) непосредственно из стоимости всех различных доходов, которые могут получить инвесторы при покупке этой задолженности. Данный метод оценки считается предпочтительным с позиции потенциального инвестора. Однако при его использовании стоит учитывать ряд факторов, характерных для сложившейся на сегодняшний день экономической ситуации, в частности, это значительное увеличение ставок дисконтирования, снижение арендных ставок, увеличение поправок на недозагрузку оборудования и арендопригодных площадей.

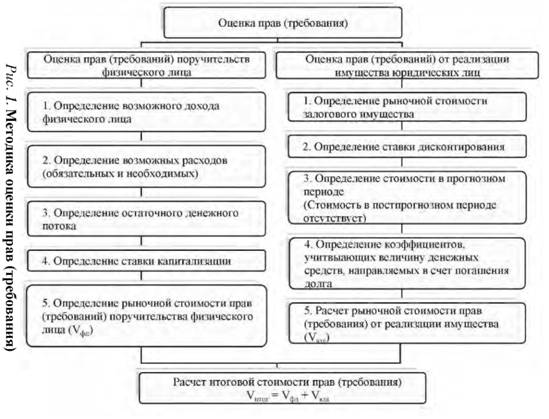

На основе доходного подхода к оценке авторами предлагается следующая методика оценки прав (требований) в отношении поручительства физических и юридических лиц.

При определении величины предполагаемых поступлений денежных средств от поручителей физических лиц используется следующий алгоритм проведения расчетов:

1. Определяется возможный уровень дохода от каждого поручителя в месяц. В данном случае учитываются все возможные пути получения дохода поручителем, в том числе заработная плата, пенсия и др. К доходам поручителей-физических лиц также могут быть отнесены суммы, полученные от реализации их имущества, которые будут учтены как единовременные денежные потоки в том прогнозируемом периоде, в котором они были получены.

2. На втором этапе определяется величина возможных расходов каждого поручителя за месяц, которая может быть найдена по формуле:

где Р∑ - суммарные расходы поручителя за месяц, руб./мес.;

Рi - величина возможных расходов каждого поручителя за месяц, руб.;

Суммарные расходы могут включать в себя величину прожиточного минимума для региона, в котором проживает поручитель, налоги, коммунальные и иные обязательные платежи, подлежащие уплате соответствующем месяце.

3. На следующем этапе определяется остаточный ежемесячный денежный поток, как разница между величиной возможного уровня дохода в месяц и величиной расходов за тот же период, и далее рассчитывается величина годового остаточного денежного потока.

4. Далее следует произвести расчет ставки капитализации. Она может быть рассчитана различными методами, в частности методом кумулятивного построения. При выборе данного метода ставка капитализации рассчитывается по следующей формуле:

d = dБ.Р. + dBЛ. + dH.Л. + dИ.М. + dCTР + НВ.К., (2)

где d - ставка капитализации, %;

dБ.Р. - безрисковая ставка, %;

dBЛ. - премия за риск покупки прав (требования), %;

dH.Л.- премия за низкую ликвидность, %;

dИ.М.. - премия за инвестиционный менеджмент, %;

dCTP. - страновой риск, %;

НВ.К. - норма возврата на капитал, %.

В качестве безрисковой ставки можно использовать различные финансовые инструменты, такие как величина доходности по банковским вкладам, среднесрочная или долгосрочная ставки рынка ГКО-ОФЗ, ставка рефинансирования и другие инструменты. Поправка за риск - это дополнительный доход, на который рассчитывает инвестор при вложении своих средств в рисковый проект. Величина систематического риска, являющаяся составной частью общей поправки на риск, определяется экспертным путем. В качестве величины несистематического риска может выступать страховая премия по страхованию прав (требования), ее размер определяется также экспертным путем и составляет, как правило, от 0% до 5%.

После определения поправки на риск следует рассчитать премию за низкую ликвидность. В период нестабильной экономической ситуации срок продажи объектов прав (требования) возрастает, что влечет за собой снижение величины чистого денежного потока от их реализации. Продолжительность периода продажи долгов в случае, если права (требования) обеспечены поручительством физических лиц, может доходить до одного года. Премия за низкую ликвидность может быть рассчитана по формуле:

dH.Л.= (dБ.Р.*L)/Q, (3)

где dH.Л. - премия за низкую ликвидность, %;

dБ.Р. - безрисковая ставка, %;

L - период продажи, месяцы;

Q - количество месяцев в году.

При определении ставки капитализации также могут быть учтены премия за инвестиционный менеджмент, страновой риск и норма возврата капитала. Премия за инвестиционный менеджмент для физических лиц может составляет от 0 до 5% и определяется экспертным путем, учитывая риск управления денежными поступлениями. Страновой риск будет равен нулевому значению, если в качестве безрисковой ставки принимается внутригосударственный финансовый инструмент.

Норма возврата капитала рассчитывается по следующей формуле:

НВ.К = 1/n, (4)

где НВ.К - норма возврата на капитал, %;

n - возраст дожития, лет.

В качестве показателя n для физических лиц может выступать предполагаемое число лет получения дохода из расчета предполагаемого возраста дожития или из количества лет до выхода на пенсию.

5. Пятый этап включает определение прогнозного периода, в течение которого можно с достаточной долей вероятности рассчитать поступление денежных средств от поручителя. Он может составлять до трех лет, поскольку именно этот период является сроком исковой давности. На этом этапе также рассчитывается стоимость прав (требования), обеспеченных поручительством физических лиц, путем капитализации денежных потоков с использованием следующей формулы:

Уфл = ДП/d (5)

где Уфл - стоимость прав (требования), обеспеченных поручительством физических лиц, руб.;

ДП - денежный поток от поручителей в течение одного года, руб.;

d - ставка капитализации, %.

Для расчета стоимости прав (требования) от реализации залогового имущества и имущества поручителей - юридических лиц предлагается использовать следующую формулу:

Где VПТ - стоимость прав (требования), руб.;

ДПi — денежный поток от реализации объектов залога и имущества поручителей - юридических лиц, руб.;

З - затраты, связанные с осуществлением мер по реализации прав (требования), руб.;

Ri - ставка дисконтирования для каждого вида имущества;

K1 - коэффициент, учитывающий величину денежных средств, направляемых в счет погашения долга, согласно Федеральному закону «О несостоятельности (банкротстве)»;

K2 - коэффициент, учитывающий величину денежных средств, направляемых в счет погашения долга, согласно Федеральному закону «Об ипотеке (залоге недвижимости)»;

K3 - коэффициент, учитывающий факт повторных торгов;

n - общее количество периодов поступления денежных потоков, лет.

1. На первом этапе рассчитывается рыночная стоимость заложенного имущества, при условии, если бы оно не являясь объектом прав (требования), то есть при отсутствии принуждения к продаже, нормальных сроках экспозиции.

2. Далее определяем ставку дисконтирования. В случае, если расчет ставки осуществляется по методу кумулятивного построения, ставка дисконтирования рассчитывается подобно ставке капитализации для поручительства физических лиц с использованием аналогичных составляющих за исключением нормы возврата на капитал, которая не участвует в расчете ставки дисконтирования. Однако величина систематического риска, как правило, составляет 4-5%, что объясняется депрессивным состоянием экономики, упадком промышленности, а также слабой развитостью и закрытостью рынка коллекторских услуг. Премия за низкую ликвидность рассчитывается по формуле (3), где в качестве показателя «n» принимается наиболее вероятный срок экспозиции заложенного имущества в случае его реализации на торгах. В период нестабильной экономической ситуации срок продажи объектов прав (требования) возрастает, что влечет за собой снижение величины чистого денежного потока от их реализации. Стоит отметить, что при расчете ставки дисконтирования для заложенного имущества премия за инвестиционный менеджмент принимается равной нулю, т.к. объект оценки ликвидируется и дальнейшее управление не требуется [2]. Для каждого вида заложенного имущества и имущества поручителей рассчитываются различные ставки дисконтирования.

3. Для проведения дальнейших расчетов определяется период, в течении которого предполагается поступление денежных средств. При кредитовании юридических лиц в качестве залога чаще выступают объекты недвижимости, оборудование, транспортные средства, товары, находящиеся в обороте [3]. Для каждого из приведенных видов имущества характерен свой уровень ликвидности, т.е. скорость, с которой объект может быть продан по цене, соответствующей адекватной рыночной стоимости в условиях открытого конкурентного рынка, при условии, что стороны обладают необходимой информацией и действуют разумно. Одной из характеристик ликвидности выступает время рыночной экспозиции объекта. Данное понятие характеризует время, необходимое для продажи объекта по рыночной стоимости в условиях открытого конкурентного рынка. Наиболее вероятный срок экспозиции залогового имущества зависит и от сроков конкурсного производства, времени его наступления. В условиях современной экономической обстановки существует вероятность неоднократного продления конкурсного производства, вследствие чего период продажи объектов недвижимости и оборудования может достигать до трех лет.

На этом же этапе осуществляется дисконтирование денежных потоков. При расчете рыночной стоимости прав (требования) не учитывается постпрогнозный период, ввиду того, что имущество реализуется в конце прогнозного периода и дальнейшее поступление денежных средств не предусмотрено [4]. Юридической лицо, в свою очередь, как правило, ликвидируется, что также не предполагает поступления денежных средств в постпрогнозном периоде.

4. Следующим шагом следует рассчитать коэффициенты К1 - К3, учитывающие величину денежных средств, направляемых в счет погашения долга. Согласно ст. 138 Федерального закона «О несостоятельности (банкротстве)» на удовлетворение (требований) залогового кредитора должно быть направлено 70%, а для кредиторов по кредитным договорам 80% от рыночной стоимости имущества, находящегося в залоге. Кроме того, на основании подпункта 4 пункта 2 статьи 54 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)», а также п. 11 ст. 28.2. Закона «О залоге» (в редакции Федерального закона от 06.12.2011 № 05-ФЗ) начальная продажная цена имущества на публичных торгах определяется на основе соглашения между залогодателем и залогодержателем, а в случае спора - судом. Начальная продажная цена имущества, являющегося обеспечением по кредитному соглашению, может быть определена в размере 80% от суммы, указанной в отчете оценщика. В случае, если имущество выдвигается на торги повторно, принимается снижение стоимости при переходе от первичных к повторным торгам на уровне 10%.

Далее осуществляется расчет стоимости прав (требования) за счет реализации объектов залога и имущества поручителей-юридических лиц по формуле (8), после чего рассчитывается итоговая стоимость прав (требования).

В качестве примера для расчета стоимости прав (требования) были выбраны права (требования) по кредитному соглашению банка, обеспечением по которому являются ипотека (залог объекта капитального строительства и земельного участка), а также поручительство двух физических лиц. Рыночная стоимость объекта капитального строительства составляет 2 335 085 рублей, земельного участка - 380 000 рублей. При этом недвижимое имущество уже выставлялось на торги. Известно, что от Поручителя 1 ежемесячно в банк в счет погашения долга поступает 4174,14 рублей.

В начале произведем расчет стоимости поручительства физических лиц по предложенной методике. Ликвидного имущества в их собственности не имеется. Как было сказано выше, поток от Поручителя 1 в счет погашения долга составляет 4 174,14 рублей в месяц, или 50 090 рублей в год. Поручитель 2 денежных средств в банк не перечислял. По состоянию рынка труда на дату оценки за короткий срок вне зависимости от образования поручитель может найти и начать осуществлять деятельность по следующим профессиям: разнорабочий, курьер, охранник, кассир. Зарплата по указанным вакансиям в среднем составляет 17 000 рублей. Далее рассчитаем расходы Поручителя 2. Указом Губернатора Ивановской области от 14 июля 2015 г. № 167-уг от 13.10.2015 «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в Ивановской области за III квартал 2015 года» величина прожиточного минимума в расчете на месяц составляет для трудоспособного населения 10101 руб. Налог на доходы физических лиц согласно 23 НК РФ составляет 13% с суммы заработной платы работника, то есть 2210 рублей с дохода 17000 рублей. Согласно данным соответствующих компаний, общая сумма коммунальных платежей составляет 3491 руб./мес.

Таблица 1. Расчет годового остаточного денежного потока от Поручителя 2

| Показатели | Поручитель 2 |

| 1. Возможный уровень дохода в месяц, руб. | 17 000 |

| 2. Минимальный прожиточный минимум в месяц, руб. | 10 101 |

| 3. Налоги и обязательные платежи в месяц, руб. | 2210 |

| 4. Коммунальные и иные аналогичные платежи в месяц, руб. | 3491 |

| 5. Остаточный ежемесячный денежный поток (п.1-п.2-п.3-п.4), руб. | 1 198,00 |

| 6. Годовой остаточный денежный поток (п.5 х 12), руб. | 14 376 |

Для расчета ставки капитализации был выбран метод кумулятивного построения, поскольку он учитывает все риски, связанные с объектом оценки. В качестве безрисковой ставки выбрана среднесрочная ставка рынка ГКО-ОФЗ, которая по состоянию на дату оценки составляет 9,78%, поскольку данный финансовый инструмент является доступным для потенциальных инвесторов и отражает доходность на конкретную дату оценки. Премию за риск принимаем в размере 3%, поскольку поступление денежных средств имеет высокую вероятность, ввиду того, что все поручители являются трудоспособными гражданами, способными осуществлять трудовую деятельность и получать заработную плату.

При расчете премии за низкую ликвидность следует учитывать, что нормальный срок продажи долгов должен составлять до 9 месяцев, поэтому указанная премия будет рассчитана следующим образом:

П = 9,78% * 9 месяцев / 12 месяцев = 7,34%

Премию за инвестиционный менеджмент принимаем на уровне 3%, поскольку поступление денежных средств от физических лиц в течение всего прогнозируемого периода имеет высокую вероятность. Далее рассчитаем годовую норму возврата капитала. Период, в течение которого поручители могут получать доход, рассчитаем на основе средней продолжительности жизни в России, которая, согласно данным «Российской Газеты», по итогам 2014 года составляет 71 год.

Таблица 2. Расчет годовой нормы возврата капитала

| Показатели | Поручитель 1 | Поручитель 2 |

| Год рождения | 1962 | 1960 |

| Средняя продолжительность жизни | 71 | 71 |

| n (количество лет получения дохода) | 18 | 16 |

| Годовая норма возврата капитала | 5,56% | 6,25% |

Таблица 3. Расчет ставки капитализации

| Наименование риска | Поручитель 1 | Поручитель 2 |

| Безрисковая ставка доходности | 9,78% | 9,78% |

| Премия за риск вложения в данный объект оценки | 3,00% | 3,00% |

| Премия за низкую ликвидность | 7,34% | 7,34% |

| Премия за инвестиционный менеджмент | 3,00% | 3,00% |

| Годовая норма возврата капитала | 5,56% | 6,25% |

| Ставка капитализации | 28,68% | 29,37% |

Далее произведем расчет стоимости прав (требования) в отношении поручителей-физических лиц по приведенным выше формулам. Прогнозный период составляет 3 года, поскольку в условиях современной экономики прогнозирование на больший срок может носить весьма вероятностный характер с достаточно большой долей погрешности.

Таблица 4. Расчет стоимости прав (требования) в отношении поручительства физических лиц

| Показатели | Поручитель 1 | Поручитель 2 |

| Годовой остаточный денежный поток, руб./год | 50 090 | 14 376 |

| Ставка капитализации, % | 28,68% | 29,37% |

| Стоимости прав (требования) в отношении поручительства физических лиц, руб. | 174 651 | 48 948 |

| Стоимости прав (требования) в отношении поручительства физических лиц, руб. | 223 599 | |

Далее произведем расчет стоимости прав (требования), обеспеченных ипотекой. Рыночная стоимость объектов недвижимости известна. Расчет ставки дисконтирования аналогичен расчету ставки для поручителей - физических лиц. Величина систематического риска также принимается в размере 3 %. Величина несистематического риска достаточно высокая и принимается в размере 5 %, поскольку право (требования) относится к просроченным долгам. При расчете премии за низкую ликвидность срок продажи недвижимости может достигать года, в связи с чем размер премии составляет 9,78%. Таким образом, ставка дисконтирования рассчитывается следующим образом:

Таблица 5. Расчет ставки дисконтирования

| Наименование риска | Величина, % |

| Безрисковая ставка доходности | 9,78% |

| Премия за систематический риск | 3,00% |

| Премия за несистематический риск | 5,00% |

| Премия за низкую ликвидность | 9,78% |

| Премия за инвестиционный менеджмент | 0,00% |

| Ставка дисконтирования | 27,56% |

| Ставка дисконтирования (округлено) | 28% |

Таблица 6. Расчет рыночной стоимости прав (требований), обеспеченных ипотекой

| Наименование должника | Стоимость имущества, обеспечивающего залоговые обязательства должника, руб. | Корректировка стоимости залогового недвижимого имущества согласно положений ФЗ «Об ипотеке» | Стоимость залогового имущества, руб. | Ставка дисконта, % | Срок погашения, лет. | Фактор дисконта, ед. | Скидка на повторные торги | Стоимость, приведенная к текущей стоимости, округленно, руб. | Коэффициент поступлений от реализации имущества согласно закона о банкротстве | Ожидаемые поступления от реализации «залогового» имущества должников и залогодателей, руб. | |

| всего | в том числе недвижимого имущества | ||||||||||

| Объект капитального строительства | 2 335 085 | 2 335 085 | 0,8 | 1 868 068 | 28 | 1 | 0,7813 | 0,9 | 1 313 569 | 1 | 1 313 569 |

| Земельный участок | 380 000 | 380 000 | 0,8 | 304 000 | 28 | 1 | 0,7813 | 0,9 | 213 764 | 1 | 213 764 |

| Итого | 2 715 085 | 2 715 085 | 2 172 068 | 1 527 333 | 1 527 333 | ||||||

Поступления денежных средств от продажи залогового имущества предполагается в зависимости от срока конкурсного производства и времени его наступления. Срок экспозиции для объектов оценки принимаем равным 1 году. Как уже говорилось ранее, следует учесть, что лишь 80% от рыночной стоимости заложенного направляется на удовлетворение требований кредиторов. Известно, что имущество выдвигается на торги повторно, поэтому принято минимальное снижение стоимости при переходе от первичных к повторным торгам на уровне 10%

Таблица 7. Расчет рыночной стоимости прав (требования)

| Объекты оценки | Рыночная стоимость, руб. без НДС | Права (требования), руб. НДС не облагается |

| Объекты недвижимости | 2 715 085 | 1 527 333 |

| Имущество поручителей | 223 599 | 223 599 |

| Итого стоимость: | 2 938 644 | 1 750 932 |

Итоговая рыночная стоимость прав (требования) рассчитана следующим образом:

Стоимость прав требования составляет 60% рыночной стоимости объектов залога и поручительства физических лиц, что говорит о достаточно высокой степени покрытия существующего долга, но, в то же время, о недостаточности средств для полного удовлетворения требований кредиторов. В данном случае целесообразной может являться реструктуризация существующего долга.

Предложенная методика может быть успешно применена в следующих условиях:

- Существует возможность определить источники предполагаемых денежных поступлений от использования или реализации объектов оценки.

- Возможно рассчитать с достаточной долей вероятности размер предполагаемых денежных поступлений и предполагаемых расходов от использования или реализации объекта оценки.

- Возможно определить период поступления денежных средств, а также срок экспозиции для недвижимости, оборудования, транспортных средств.

- Относительно объекта оценки не зафиксировано обременений, не позволяющих его эксплуатировать либо выставлять на продажу.

- На рынке существует спрос на залоговое имущество и имущество поручителей, то есть возможно поступление средств от его реализации в относительно приемлемые сроки.

К основным преимуществам доходного подхода в целом и данной методики в частности можно отнести то, что он является единственно применимым для оценки прав (требования) относительно поручительства физических и юридических лиц и наиболее уместным в случае ликвидации, продажи объекта. Это объясняется тем фактом, что инициатором оценки является банк, которого, в свою очередь, не столько интересует стоимость приобретения или создания аналогичного объекта, сколько сумма денежных средств, которую он может получить при его реализации. Это непосредственно касается прав (требования), поскольку банку важно, за какую цену заложенное имущество будет реализовано в процессе торгов, а не насколько эффективно оно может эксплуатироваться.

Предложенная методика расчета прав (требования) позволяет рассчитать ликвидационную стоимость объекта оценки, тем самым соблюдая условия принудительной продажи прав (требования), а также несоответствия типичного срока экспозиции ряда активов сроку экспозиции в случае проведения торгов. Кроме того, она позволяет рассчитать величину денежных средств от поручителей-физических лиц, которая может быть направлена на погашение долга по кредитному соглашению. Учет этих особенностей позволяет избежать завышения стоимости объекта оценки.

Таким образом, предложенная методика расчета рыночной стоимости прав (требования) учитывает основные факторы, оказывающие влияние на рыночную стоимость прав (требования). Сферой применения методики является оценка стоимости прав (требования) кредитных организаций, в том числе оценка имущества юридических лиц и поручительство физических лиц. На сегодняшний день данная методика уже прошла апробацию в Ивановских региональных отделениях Россельхозбанка и Сбербанка России.

Библиографический список

1. Методические рекомендации «Оценка имущественных активов для целей залога. Оценка недвижимого, движимого имущества, акций, долей уставного/собственного капитала для целей залога» (рекомендовано к применению решением Комитета АРБ по оценочной деятельности (Протокол от «25» ноября 2011 г.).

2. Астраханцева И.А. Учет и анализ: Учеб. Пособие / ФГБОУВПО «Ивановский государственный энергетический университет имени В.И. Ленина». - Иваново, 2014. - 344 с.

3. Методические рекомендации «Оценка прав требования по кредитным соглашениям банков». Утв. Комитетом ассоциации российских банков по оценочной деятельности 26 мая 2010 г.

4. Астраханцева И.А., Шибнева Е.В. Методика оценки прав (требования) по кредитным договорам, обеспеченных залогом и поручительством физических лиц [Текст] / И.А. Астраханцева, Е.В. Шибнева // Известия ВУЗов. Серия: Экономика, финансы и управление производством. -2015. - № 02(24) / 2015. - С. 3-10.

Метки

методика оценки прав (требования) оценка залога поручительство физических и юридических лиц подходы к оценке дисконтирование денежных потоков

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ