Оценка уровня финансовой безопасности

Условия современной экономики неопределенны и непредсказуемы, поэтому важное значение приобретает обеспечение экономической безопасности предприятий и организаций различных форм собственности. Достижение и сохранение финансовой независимости, устойчивости, является одним из основных условий экономической безопасности в целом. Поэтому финансовая составляющая, ее оценка и улучшение показателей, ее характеризующих, играют важную роль в процессе обеспечения экономической стабильности и устойчивости предприятия.

Финансовая безопасность предприятия - это состояние защищенности финансовых интересов и финансового потенциала данного хозяйствующего субъекта от внешних и внутренних угроз, при котором обеспечиваются условия для достижения долгосрочных целей.

Финансовые интересы - это побудительные мотивы осуществления финансово-экономической деятельности, связанные с достижением целей деятельности предприятия.

Финансовый потенциал - совокупность финансовых ресурсов, находящихся в распоряжении предприятия и возможностей дальнейшего развития и эффективного использования данных ресурсов.

Оценка уровня финансовой безопасности предприятия предполагает получение информации о показателях, характеризующих степень защищенности финансовых интересов и финансового потенциала предприятия, сравнении их с пороговыми значениями, определяющими уровень опасности/безопасности, и выявлении факторов, способных обеспечить запланированный уровень его финансовой защиты.

В соответствии с требованием к показателям, позволяющим оценить уровень финансовой безопасности предприятия, следует отнести:- показатели финансовой устойчивости (коэффициент финансовой независимости; коэффициент финансовой устойчивости; коэффициент финансового левериджа; временная структура кредитов);

- показатели платежеспособности и ликвидности (коэффициент абсолютной ликвидности; коэффициент платежеспособности; коэффициент покрытия процентных выплат; коэффициент текущей ликвидности; коэффициент быстрой ликвидности; коэффициент обеспеченности собственными оборотными средствами);

- показатели деловой активности (запас финансовой прочности; оборачиваемость дебиторской задолженности; оборачиваемость кредиторской задолженности; темп роста прибыли; темп роста выручки; темп роста активов, коэффициент оборачиваемости совокупных активов);

- показатели рентабельности (рентабельность активов; рентабельность собственного капитала, рентабельность продаж, рентабельность затрат);

- показатели налоговой нагрузки (налоговая нагрузка, темпы роста расходов над доходами, эффективная ставка налога на прибыль).

| Наименование показателя | Уровень финансовой безопасности в зависимости от степени соответствия нормативу | |||||

| Высокий | Средний | Низкий | Критический | Уровень опасности | ||

| 1.Показатели финансовой независимости | ||||||

| Коэффициент финансовой независимости | Кфн | >0,7 | 0,7≥Кфн>0,5 | 0,5≥Кфн>0,35 | 0,35≥Кфн>0,25 | ≤0,25 |

| Коэффициент финансовой устойчивости | Кфу | >0,9 | 0,9≥Кфу>0,8 | 0,8≥Кфу>0,6 | 0,6≥Кфу>0,4 | ≤0,4 |

| Коэффициент финансового левериджа | Кфр | <1 | 1≤Кфр<2,3 | 2,3≤Кфр<2,9 | 2,9≤Кфр<3,5 | ≥3,5 |

| Коэффициент временной структуры кредитов | Кск | <0,3 | 0,3≤Кск<0,5 | 0,5≤Кск<0,6 | 0,6≤Кск<0,7 | ≥0,7 |

| Коэффициент соотношения собственных и заемных средств | Ксз | <0,5 | 0,5≤Кск<0,7 | 0,7≤Кск<0,9 | 0,9≤Кск≤1 | >1 |

| 2.Показатели платежеспособности и ликвидности | ||||||

| Коэффициент текущей ликвидности | Ктл | >2 | 2≥Ктл>1,5 | 1,5≥Ктл>1 | 1≥Ктл>0,5 | ≤0,5 |

| Коэффициент быстрой ликвидности | Кбл | >1 | 1≥Кбл>0,7 | 0,7≥Кбл>0,5 | 0,5≥Кбл>0,3 | ≤0,3 |

| Коэффициент абсолютной ликвидности | Кал | >0,5 | 0,5≥Кал>0,2 | 0,2≥Кал>0,15 | 0,15≥Кал>0,1 | ≤0,1 |

| Коэффициент общей платежеспособности | Кпл | >1 | 1≥Кпл>0,5 | 0,5≥Кпл>0,35 | 0,35≥Кпл>0,25 | ≤0,25 |

| Коэффициент покрытия процентных выплат | Кпв | >3 | 3≥Кпв>1 | 1≥Кпв>0,8 | 0,8≥Кпв>0,5 | ≤0,5 |

| Коэффициент обеспеченности собственными оборотными средствам | Ксос | >0,25 | 0,25≥Ксос>0,1 | 0,1≥Ксос>0,08 | 0,08≥Ксос>0,05 | ≤0,05 |

| 3. Показатели рентабельности | ||||||

| Рентабельность всех активов, % | Кра | >10 | 10≥Кра>5 | 5≥Кра>4 | 4≥Кра>2,5 | ≤2,5 |

| Рентабельность собственного капитала, % | Крск | >20 | 20≥Крск>10 | 10≥Крск>7,5 | 7,5≥Крск>5 | ≤5 |

| Рентабельность продаж, % | Крп | >20 | 20≥Крп>5 | 5≥Крп>1 | 1≥Крп>0 | ≤0 |

| Рентабельность затрат, % | Крз | Крз>СР | Крз=СР | СР≥Крз Крз>0,75×СР | 0,75×СР≥Крз Крз>0,5×СР | Крз≤0,5×СР |

| 4. Показатели деловой активности | ||||||

| Доля нераспределенной прибыли, % | Днп | >10 | 10≥Днп>5 | 5≥Днп>3,7 | 3,7≥Днп>2,5 | ≤2,5 |

| Коэффициент оборачиваемости совокупных активов | Коса | >1,6 | 1,6≥Коса>1 | 1≥Коса>0,8 | 0,8≥Коса>0,5 | ≤0,5 |

| Оборачиваемость дебиторской задолженности | Одз | Одз>СО | Одз=СО | СО≥Одз Одз>0,75×СО | 0,75×СО≥Одз Одз>0,5×СО | Одз≤0,5×СО |

| Оборачиваемость кредиторской задолженности | Окз | Одз(б)≥3 и Одз<Окз | (Одз(б)≥3 и Одз=Окз) или (Одз(б)=2 и Одз<Окз) | (Одз(б)≥3 и Одз>Окз) или (Одз(б)=2 и Одз=Окз) или (Одз(б)=1 и Одз<Окз) | (Одз(б)=3 и Одз>Окз) или (Одз(б)=1 и Одз=Окз) или (Одз(б)=0 и Одз<Окз) | (Одз(б)=1 и Одз>Окз) или (Одз(б)=0 и Одз≥Окз) |

| Темп роста активов, % | Тра | Тра>150 | 150≥Тра>100 | 100≥Тра>75 | 75≥Тра>50 | Тра≤50 |

| Темп роста выручки, % | Трв | Тра(б)≥3 и Тра<Трв | (Тра(б)≥3 и Тра=Трв) или (Тра(б)=2 и Тра<Трв) | (Тра(б)≥3 и Тра>Трв) или (Тра(б)=2 и Тра=Трв) или (Тра(б)=1 и Тра<Трв) | (Тра(б)=3 и Тра>Трв) или (Тра(б)=1 и Тра=Трв) или (Тра(б)=0 и Тра<Трв) | (Тра(б)=1 и Тра>Трв) или (Тра(б)=0 и Тра≥Трв) |

| Темп роста прибыли, % | Трп | Трв(б)≥3 и Трв<Трп | (Трв(б)≥3 и Трв=Трп) или (Трв(б)=2 и Трв<Трп) | (Трв(б)≥3 и Трв>Трп) или (Трв(б)=2 и Трв=Трп) или (Трв(б)=1 и Трв<Трп) | (Трв(б)=3 и Трв>Трп) или (Трв(б)=1 и Трв=Трп) или (Трв(б)=0 и Трв<Трп) | (Трв(б)=1 и Трв>Трп) или (Трв(б)=0 и Трв≥Трп) |

| 5. Показатели налоговой нагрузки | ||||||

| Налоговая нагрузка | Нн | Нн>СН | Нн=СН | СН≥Нн Нн>0,75×СН | 0,75×СН≥Нн Нн>0,5×СН | Нн≤0,5×СН |

| Разница между темпом роста расходов и темпом роста доходов, % | Трp | Трp<0 | Трp = 0 | 0<Трp≤25 | 25<Трp<50 | Трp≥50 |

| Эффективная ставка налога на прибыл, % | Эсн | Эсн>СС | Эсн=СС | СС≥Эсн Эсн>0,75×СС | 0,75×СС≥Эсн Эсн>0,5×СС | Эсн≤0,5×СН |

СН - средний уровень налоговой нагрузки по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности);

СО - среднеотраслевая оборачиваемость дебиторской задолженности (виду экономической деятельности);

СС - среднеотраслевая эффективная ставка налога на прибыль (по виду деятельности);

СР - средняя по отрасли (виду деятельности) рентабельность затрат.

На следующем этапе проведения мониторинга состояния финансовой безопасности предприятия производится расчет показателей, на основе которых и осуществляется мониторин и принятие управленческих решений.

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | 31.12.2018 | 31.12.2019 | 31.12.2020 | 31.12.2021 | 31.12.2022 | 31.12.2023 |

1. Показатели финансовой устойчивости | ||||||

1.1. Коэффициент финансовой независимости (Кфн) | 0,323 | 0,383 | 0,43 | 0,601 | 0,49 | 0,356 |

1.2. Коэффициент финансовой устойчивости (Кфу) | 0,331 | 0,392 | 0,44 | 0,61 | 0,498 | 0,365 |

1.3. Коэффициент финансового левериджа (Кфр) | 2,097 | 1,608 | 1,325 | 0,663 | 1,04 | 1,805 |

1.4. Коэффициент временной структуры кредитов (Кск) | 1 | 1 | 1 | 0 | 0 | 0 |

1.5. Коэффициент соотношения собственных и заемных средств (Ксз) | 0,947 | 0,336 | 0,332 | 0 | 0 | 0 |

2. Показатели платежеспособности и ликвидности | ||||||

2.1. Коэффициент текущей ликвидности (Ктл) | 1,199 | 1,25 | 1,348 | 1,888 | 1,51 | 1,201 |

2.2. Коэффициент быстрой ликвидности (Кбл) | 0,681 | 0,593 | 0,533 | 0,842 | 0,62 | 0,481 |

2.3. Коэффициент абсолютной ликвидности (Кал) | 0,128 | 0,169 | 0,226 | 0,388 | 0,076 | 0,064 |

2.4. Коэффициент общей платежеспособности (Кпл) | 1,477 | 1,622 | 1,755 | 2,509 | 1,961 | 1,554 |

2.5. Коэффициент покрытия процентных выплат (Кпв) | 0,881 | 19,577 | -2,85 | 27,921 | 1,985 | 2,085 |

2.6. Коэффициент обеспеченности собственными оборотными средствами (Ксос) | 0,156 | 0,188 | 0,245 | 0,459 | 0,328 | 0,157 |

3. Показатели рентабельности (Кр) | ||||||

3.1. Рентабельность всех активов, % (Кра) | 0,806 | 6,665 | -4,726 | 26,454 | 2,563 | 1,396 |

3.2. Рентабельность собственного капитала, % (Крск) | 2,587 | 18,935 | -11,63 | 50,344 | 4,718 | 3,266 |

3.3. Рентабельность продаж, % (Крп) | 1,527 | 3,018 | -0,866 | 9,595 | 0,924 | 1,426 |

3.4. Рентабельность затрат, % (Крз) | 24,044 | 92,167 | 134,854 | 141,963 | 79,196 | 70,873 |

СПРАВОЧНО: по отрасли, % | 43 | 34,2 | 32,1 | 39,2 | 41,7 | 40,4 |

4. Показатели деловой активности | ||||||

4.1. Доля нераспределенной прибыли (Днп) | 14,891 | 13,925 | 11,986 | 33,71 | 26,87 | 10,305 |

4.2. Коэффициент оборачиваемости совокупных активов (Коса) | 0,227 | 2,849 | 2,933 | 3,633 | 1,02 | 1,024 |

4.3. Оборачиваемость дебиторской задолженности (Одз) | 0,624 | 9,053 | 13,758 | 21,385 | 4,558 | 3,844 |

СПРАВОЧНО: по отрасли | 5,895 | 5,481 | 5,247 | 5,841 | 5,31 | 5,074 |

4.4. Оборачиваемость кредиторской задолженности (Окз) | 0,633 | 7,558 | 7,058 | 9,563 | 2,376 | 1,95 |

4.5. Темп роста активов (Тра), % | 105,433 | 87,364 | 90,317 | 122,933 | 112,429 | 88,815 |

4.6. Темп роста выручки (Трв), % | 129,644 | 1204,767 | 91,378 | 131,035 | 32,873 | 100,393 |

4.7. Темп роста прибыли (Трп), % | 348,479 | 795,373 | -62,926 | -592,186 | 11,349 | 54,432 |

5. Показатели налоговой нагрузки | ||||||

5.1. Налоговая нагрузка (Нн), % | 2,421 | 2,131 | 2,109 | 2,424 | 3,515 | 3,561 |

СПРАВОЧНО: по отрасли, % | 5 | 4,8 | 3,4 | 5,7 | 6,3 | 7,2 |

5.2. Разница между темпом роста расходов и темпом роста доходов (Трр), % | -3,516 | 17,475 | 4,052 | -14,059 | 1,01 | 1,537 |

5.3. Эффективная ставка налога на прибыль (Эсн), % | 13,627 | 6,779 | 16,771 | 21,336 | 64,769 | 74,889 |

СПРАВОЧНО: по отрасли, % | 22 | 21 | 24,5 | 20,2 | 19,2 | 22,3 |

Определение о оценка уровня финансовой безопасности проводится путем приведения финансовых коэффициентов к сопоставимому виду, для чего используется балльная оценка для каждого показателя. Каждому показателю присваивается определенный балл.

Определение общего уровня финансовой безопасности проводится на основе сопоставления и суммирования общих итогов балльных оценок показателей, и в зависимости от полученных значений определяется уровень финансовой безопасности предприятия.

| Высокий | Средний | Низкий | Критический | Уровень опасности |

| 100 - 76 балла | 75 - 51 балла | 50 - 25 балла | 24 - 13 балла | 12 - 0 балла |

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | 31.12.2018 | 31.12.2019 | 31.12.2020 | 31.12.2021 | 31.12.2022 | 31.12.2023 |

1. Показатели финансовой устойчивости | ||||||

1.1. Коэффициент финансовой независимости (Кфн) | 1 | 2 | 2 | 3 | 2 | 2 |

1.2. Коэффициент финансовой устойчивости (Кфу) | 0 | 0 | 1 | 2 | 1 | 0 |

1.3. Коэффициент финансового левериджа (Кфр) | 3 | 3 | 3 | 4 | 3 | 3 |

1.4. Коэффициент временной структуры кредитов (Кск) | 0 | 0 | 0 | 0 | 0 | 0 |

1.5. Коэффициент соотношения собственных и заемных средств (Ксз) | 1 | 4 | 4 | 4 | 4 | 4 |

Среднее значение по разделу 1 | 1 | 1,8 | 2 | 2,6 | 2 | 1,8 |

2. Показатели платежеспособности и ликвидности (Кпл) | ||||||

2.1. Коэффициент текущей ликвидности (Ктл) | 2 | 2 | 2 | 3 | 3 | 2 |

2.2. Коэффициент быстрой ликвидности (Кбл) | 2 | 2 | 2 | 2 | 2 | 1 |

2.3. Коэффициент абсолютной ликвидности (Кал) | 1 | 2 | 3 | 3 | 0 | 0 |

2.4. Коэффициент общей платежеспособности (Кпл) | 4 | 4 | 4 | 4 | 4 | 4 |

2.5. Коэффициент покрытия процентных выплат (Кпв) | 2 | 4 | 0 | 4 | 3 | 3 |

2.6. Коэффициент обеспеченности собственными оборотными средствами (Ксос) | 3 | 3 | 3 | 4 | 4 | 3 |

Среднее значение по разделу 2 | 2,333 | 2,833 | 2,333 | 3,333 | 2,667 | 2,167 |

3. Показатели рентабельности (Кр) | ||||||

3.1. Рентабельность всех активов (Кра) | 0 | 3 | 0 | 4 | 1 | 0 |

3.2. Рентабельность собственного капитала (Крск) | 0 | 3 | 0 | 4 | 0 | 0 |

3.3. Рентабельность продаж (Крп) | 2 | 2 | 0 | 3 | 1 | 2 |

3.4. Рентабельность затрат (Крз) | 1 | 4 | 4 | 4 | 4 | 4 |

Среднее значение по разделу 3 | 1,5 | 3 | 1 | 3,75 | 1,5 | 1,5 |

4. Показатели деловой активности | ||||||

4.1. Доля нераспределенной прибыли (Днп) | 4 | 4 | 4 | 4 | 4 | 4 |

4.2. Коэффициент оборачиваемости совокупных активов (Коса) | 0 | 4 | 4 | 4 | 3 | 3 |

4.3. Оборачиваемость дебиторской задолженност (Одз) | 0 | 4 | 4 | 4 | 2 | 2 |

4.4. Оборачиваемость кредиторской задолженности (Окз) | 1 | 2 | 2 | 2 | 1 | 1 |

4.5. Темп роста активов (Тра) | 3 | 2 | 2 | 3 | 3 | 2 |

4.6. Темп роста выручки (Трв) | 4 | 3 | 3 | 4 | 2 | 3 |

4.7. Темп роста прибыли (Трп) | 4 | 2 | 2 | 2 | 1 | 2 |

Среднее значение по разделу 4 | 2,286 | 3 | 3 | 3,286 | 2,286 | 2,429 |

5. Показатели налоговой нагрузки | ||||||

5.1. Налоговая нагрузка (Нн) | 0 | 0 | 1 | 0 | 1 | 0 |

5.2. Разница между темпом роста расходов и темпом роста доходов (Трр) | 4 | 2 | 2 | 4 | 2 | 2 |

5.3. Эффективная ставка налога на прибыль (Эсн), | 1 | 0 | 1 | 4 | 4 | 4 |

Среднее значение по разделу 5 | 1,667 | 0,667 | 1,333 | 2,667 | 2,333 | 2 |

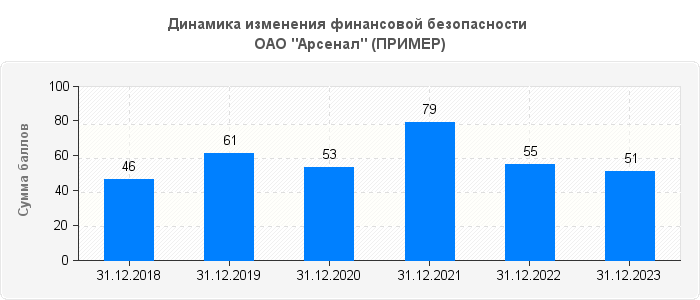

Сумма баллов | 46 | 61 | 53 | 79 | 55 | 51 |

Среднее значение уровня финансовой безопасности | 1,84 | 2,44 | 2,12 | 3,16 | 2,2 | 2,04 |

Уровень финансовой безопасности | низкий | средний | средний | высокий | средний | средний |

На конец анализируемого периода (31.12.2023) у организации ОАО "Арсенал" (ПРИМЕР) финансовая безопасность была обеспечена на 51 баллов, что соответствует среднему уровню.

При этом финансовая безопасность на ОАО "Арсенал" (ПРИМЕР) характеризуется:

1) высокой степенью финансовой зависимости предприятия от заемных источников финансирования;

2) средним уровнем платежеспособности предприятия;

3) низкой эффективностью деятельности;

4) компромиссной политикой управления текущими активами и текущими обязательствами;

5) высоким риском налоговых проверок.

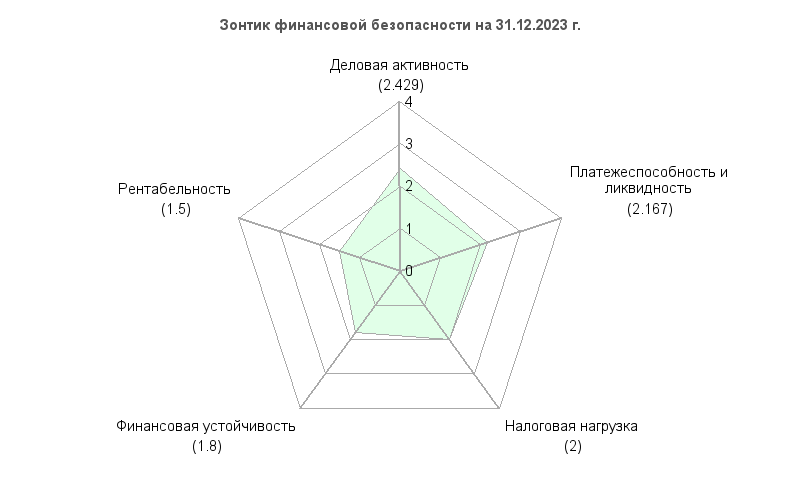

Зонтик финансовой безопасности показывает, что для повышения ее уровня в ОАО "Арсенал" (ПРИМЕР), в первую очередь, необходимо улучшить параметры рентабельности. Для этого рекомендуется:

1) обеспечить прибыльность компании и ее рост;

2) снизить расходы за счет внедрения более экономичных решений, разумного использования оборудования, повышения мотивации и производительности работы персонала, сотрудничества с поставщиками на более выгодных условиях;

3) увеличить доходы за счет маркетинга и рекламы, оптимизации ассортимента, расширения рынка сбыта;

4) оптимизировать активы за счет реализации и ликвидации неиспользуемых и излишних объектов, минимизации запасов оборотных активов, сокращения дебиторской задолженности, повышения контроля расходования материальных ресурсов.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ