всё о финансовом анализе

+7(902) 40-84-700

Формирование капитала инвестиционного проекта промышленного предприятия

Я.С. Поташник,

Нижегородский государственный педагогический университет

имени Козьмы Минина (Мининский университет),

Нижний Новгород, Российская Федерация

Г.С. Харабан

Белорусский национальный технический университет,

г. Минск, Республика Беларусь

Вестник Мининского университета

№4 (12) 2015

Аннотация. В статье уточнены основные источники финансирования инвестиционных проектов промышленных предприятий, среди которых предложено различать принадлежащие участникам (акционерам) предприятия и прочие. Представлена последовательность и содержание шагов по формированию промышленными предприятиями капитала конкретного инвестиционного проекта. Сформулированы основные требования к структуре капитала инвестиционного проекта. В качестве таковых предложено рассматривать требования к финансовой реализуемости проекта, минимизации стоимости капитала проекта, в отношении необходимости дополнительных вложений и изменения долей в имуществе участников предприятия, а также непревышения предельного уровня вероятности возникновения неплатежеспособности предприятия. Предложен подход, позволяющий определить соответствие вероятности возникновения неплатежеспособности предприятия при той или иной структуре кап и-тала проекта максимально допустимому (предельному) уровню. Представлены методические примеры основных расчетов.

Важнейшим условием долгосрочного экономического развития промышленных предприятий является осуществление ими коммерческих инвестиционных проектов (далее - проектов). Обязательным условием их реализации является наличие необходимого финансирования, поэтому на предынвестиционной стадии для каждого шага рассматриваемого периода нужно сформировать соответствующий требованиям капитал. Различные вопросы финансирования инвестиционной деятельности предприятий раскрыты в работах отечественных и зарубежных ученых, в том числе И.А. Бланка, Д. Ван Хорна, П.Л. Виленского, Ф. Модильяни, М. Миллера и др. Однако ряд аспектов, на наш взгляд, нуждается в дополнительной проработке. В частности, требуют уточнения основные источники финансирования, последовательность и содержание шагов по формированию промышленными предприятиями капитала конкретного проекта. Нуждаются в развитии подходы к диагностике соответствия вероятности возникновения неплатежеспособности предприятия при той или иной структуре капитала проекта максимально допустимому уровню. Поиску решения данных задач посвящена настоящая статья.

Основные источники финансирования проектов промышленных предприятий, на наш взгляд, целесообразно делить на две категории: принадлежащие участникам (акционерам) предприятия и прочие. К первой категории относятся:

- имеющиеся у предприятия к моменту начала осуществления проекта денежные средства, их эквиваленты, иное имущество, полученные без проведения специализированной (для обеспечения проекта ресурсами) продажи ранее выпущенных или эмиссии новых акций (продажи дополнительных паев) и которые не планируется задействовать по другим направлениям деятельности предприятия;

- денежные средства, их эквиваленты, иное имущество, которые предполагается получить в процессе операционной и инвестиционной деятельности предприятия (в том числе реализации проекта) в периоды реализации проекта и направить на его осуществление;

- денежные средства, их эквиваленты, иное имущество, полученные от специализированной продажи ранее выпущенных акций существующим или новым акционерам предприятия;

- денежные средства, их эквиваленты, иное имущество, полученные от специализированной дополнительной эмиссии акций (в акционерных обществах) или продажи дополнительных паев (в обществах с ограниченной ответственностью, товариществах и др.) существующим или новым участникам предприятий и т.д.

К прочим источникам финансирования инвестиционных проектов промышленных предприятий относятся:

- кредиты: банковские, бюджетные, инвестиционные налоговые, коммерческие, предоставленные другими физическими и(или) юридическими лицами;

- эмиссии векселей и(или) облигаций;

- финансовая аренда (лизинг);

- беспроцентные займы от физических и(или) юридических лиц;

- беспроцентная кредиторская задолженность;

- начисленные, но не исполненные предприятием обязательства по заработной плате, страховым взносам, налогам, займам, дивидендам и т.д.;

- предоставленные предприятию субсидии (федеральные, региональные, местные), экономия от субсидирования государством процентной ставки по кредитам, предоставления предприятию налоговых льгот и государственных гарантий;

- средства, доступные предприятию в рамках государственно-частного партнерства;

- безвозмездно полученное имущество физических и(или) юридических лиц и т.д.

Важной особенностью источников первой категории является то, что условия использования соответствующих средств устанавливаются участниками предприятия. Требования чаще всего являются достаточно гибкими. Кроме того, при наличии объективных причин (например, резкое ухудшение рыночной конъюнктуры) их фактическое невыполнение обычно не приводит к остро негативным последствиям для предприятия (например, утрате доступа к средствам или банкротству). Условия предоставления средств из прочих источников обычно являются более жесткими. Однако стоимость их привлечения бывает более низкой, в том числе нулевой.

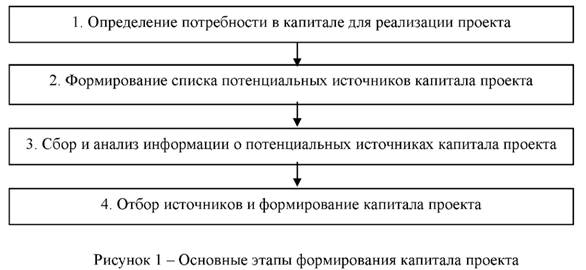

Основные этапы формирования капитала проекта промышленного предприятия представлены на рисунке 1.

Кратко раскроем содержание указанных этапов. При определении потребности в капитале для реализации проекта необходимого сформулировать ответы на следующие вопросы:

- на что конкретно требуются средства (например, на строительство здания, приобретение оборудования, энергии, материалов, оплату труда, уплату налогов и т.д.);

- какова возможная форма вкладываемых средств: денежная, в форме основных средств, нематериальных активов и т.д. (например, для возведения производственного корпуса подрядным способом потребуется капитал в денежной форме, а для оснащения здания можно использовать уже имеющееся оборудование, а также купленные за деньги или полученные по договору финансовой аренды (лизинга) основные средства);

- в какие конкретно периоды реализации проекта и каком объеме потребуются средства, какова предполагаемая продолжительность их использования (например, денежные средства в объеме 10 млн руб. потребуются в момент начала реализации проекта, еще 5 млн руб. - через полгода с возможностью изъятия денежных средств в течение 4-го года проекта; имеющийся у предприятия станок предположительно будет задействован через месяц после старта проекта и использоваться в течение 3-х лет).

Список потенциальных источников капитала проекта определяется для каждого шага проекта в соответствии с организационно-правовой формой и размером предприятия, состоянием экономики страны и региона, другими территориальными и отраслевыми особенностями, эффективностью хозяйственной деятельности предприятия и наличием у него необходимых компетенций (например, для проведения эмиссии ценных бумаг или управления кредиторской задолженностью). Важно, чтобы список охватывал максимальное количество потенциальных источников.

В процессе сбора и анализа информации о потенциальных источниках капитала проекта необходимо, на наш взгляд, определить:

- форму доступных средств (например, банк предоставляет ресурсы в денежной форме, лизинговая компания - в форме основных средств);

- потенциально доступный объем средств (например, максимальный объем кредитных ресурсов, который предприятие может получить для реализации проекта у конкретного банка, составляет 2 млн руб.);

- момент(ы) времени, когда предприятие сможет воспользоваться средствами (например, банк может предоставить предприятию первую часть кредита в объеме 5 млн руб. в момент начала реализации проекта, вторую часть в объеме 2 млн руб. через полгода);

- срок(и), на который(е) могут быть предоставлены средства (например, банк может выдать предприятию кредит на реализацию проекта на срок от 3-х до 5-ти лет);

- процедуру предоставления средств, ее сложность и продолжительность, вероятность решения о предоставлении предприятию нужных ресурсов, величину сопутствующих затрат (например, дополнительная публичная эмиссия акций предприятия является относительно долгой, сложной и затратной процедурой с неопределенным конечным результатом, а обращение за кредитом в «дружественный» банк - относительно быстрой, простой и дешевой операцией с высокой вероятностью получения средств);

- стоимость средств (методы ее определения представлены в [13]);

- вероятность в процессе пользования средствами неблагоприятного для предприятия изменения условий их предоставления по сравнению с первоначальными, в том числе уменьшения объема доступных средств, продолжительности их использования, усложнения процедуры и оттягивания момента выдачи, повышения стоимости ресурсов и др.;

- возможное влияние привлечения средств из данного источника на доступность и условия предоставления предприятию средств из других источников (например, использование значительного объема «дорогих» кредитных ресурсов может привести к значимому увеличению ассоциируемого с предприятием риска и повышению стоимости средств из других источников).

При отборе источников финансирования и формировании капитала проекта, на наш взгляд, требуется обеспечить для каждого шага рассматриваемого периода финансовую реализуемость проекта и минимальную стоимость капитала с учетом:

- требований участников (как минимум, мажоритарных) в отношении необходимости осуществления ими дополнительных вложений в имущество предприятия и размера их долей;

- необходимости не превышения вероятности возникновения неплатежеспособности предприятия максимально допустимого уровня.

Необходимость идентификации и соблюдения требований участников предприятия в отношении необходимости осуществления ими дополнительных вложений в имущество предприятия и размера их долей может иметь место, если для финансирования проекта планируется продажа ранее выпущенных или дополнительная эмиссия акций (продажа дополнительных паев). В результате от существующих участников могут потребоваться дополнительные вложения. Также возможны изменения их долей в имуществе предприятия. Пример соответствующих вложений и изменений представлен в таблице 1.

Таблица 1 - Пример дополнительных вложений и изменений долей акционеров в результате эмиссии акций предприятия

| Акционеры | Вклады до доп. эмиссии акций, млн руб. | Доли до доп. эмиссии акций, % | Вложения в рамках доп. эмиссии,руб. | Вклады после доп. эмиссии, млнруб. | Доли после доп. эмиссии, % |

| 1 | 10 | 25,00 | 1 | 11 | 25,58 |

| 2 | 10 | 25,00 | - | 10 | 23,26 |

| 3 | 10 | 25,00 | 2 | 12 | 27,90 |

| 4 | 10 | 25,00 | - | 10 | 23,26 |

| 40 | 100,00 | 3 | 43 | 100,00 |

Если для финансирования проекта планируется продажа ранее выпущенных или дополнительная эмиссия акций (продажа дополнительных паев), то необходимо предварительно провести соответствующие расчеты и согласовать их результаты с участниками (минимум, мажоритарными) предприятия. Если масштаб вложений и изменения долей будут признаны всеми или отдельными участниками неприемлемыми, то рекомендуется входящие параметры расчетов подвергнуть возможной корректировке или отказаться от финансирования из соответствующих источников.

Под финансовой реализуемостью проекта понимается достаточность у предприятия ресурсов для его осуществления, распространяющаяся на все шаги расчетного периода. Финансовая реализуемость в значительной степени детерминирована платежеспособностью предприятия, под которой понимается его способность своевременно выполнять денежные обязательства и осуществлять обязательные платежи. Превышение суммарного объема денежных обязательств и обязательных платежей над имуществом предприятия свидетельствует о наступлении неплатежеспособности [16, с.8].

Необходимо отметить, что в законодательстве Российской Федерации и Республики Беларусь обязательства, не исполнение которых может повлечь признание предприятия неплатежеспособным, не идентичны. Так, согласно российскому законодательству, под денежными обязательствами в данном случае следует понимать обязанность предприятия уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и(или) иному предусмотренному Гражданским кодексом Российской Федерации, бюджетным законодательством РФ основанию; под обязательными платежами - налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и(или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством РФ, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и(или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы [16, с.8].

В законодательстве Республики Беларусь под денежными обязательствами понимается обязанность предприятия уплатить кредитору определенную денежную сумму по гражданско-правовой сделке или иному основанию, установленному гражданским законодательством. При этом под кредиторами понимаются лица, имеющие по отношению к предприятию право требования по денежным обязательствам, по обязательствам об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору (контракту) [15, с.10]. Содержание понятия «обязательные платежи» в законодательстве РБ не раскрывается.

Важность установления в процессе формирования капитала проекта максимально допустимой (предельной) вероятности возникновения неплатежеспособности определяется тем, что деятельность промышленного предприятия, в том числе инвестиционная, сопровождается возникновением денежных обязательств и обязательных платежей, что априори детерминирует возможность возникновения неплатежеспособности предприятия. Однако ключевой является ее вероятность. Невысокая вероятность возникновения неплатежеспособности обычно отрицательного влияния на деятельность предприятия не оказывает. При наличии относительно высокой вероятности возникновения неплатежеспособности предприятие может столкнуться с такими негативными последствиями, как снижение доступности и ухудшение условий предоставления ему финансовых ресурсов. При непродолжительном возникновении неплатежеспособности возможно замораживание (прекращение) отдельных проектов и, как следствие, появление убытков, ухудшение деловой репутации предприятия и нарушение важных, перспективных хозяйственных связей. В случае продолжительной неплатежеспособности по отношению к предприятию может быть возбуждено дело о банкротстве.

Для определения соответствия структуры капитала на шаге i проекта требованиям в отношении вероятности возникновения неплатежеспособности предприятия нами предлагается подход, который реализуется в следующей последовательности:

- Определяется методом экспертных оценок для шага i реализации проекта предельно допустимая вероятность возникновения неплатежеспособности предприятия (например, 2%).

- Разрабатывается «расчетный» сценарий деятельности предприятия «с проектом», для которого вероятность ухудшения денежных потоков (снижения суммарных притоков, увеличения суммарных оттоков) соответствует предельно допустимой вероятности возникновения неплатежеспособности (например, 2%).

- В рамках «расчетного» сценария для шага i реализации проекта определяются суммарные денежные обязательства и обязательные платежи предприятия (ДОиОП), а также средства, которые могут быть направлены на их погашение (С), в качестве которых рекомендуется рассматривать чистый денежный поток предприятия до вычета ДОиОП (например, ДОиОП = 2 млн руб., С = 3 млн руб.).

- Осуществляется сопоставление С и ДОиОП. Если С > ДОиОП, то структура капитала соответствует установленным требованиям, в противном случае - не соответствует (например, так как С = 3 млн. руб. > ДОиОП = 2 млн руб., то структура капитала проекта соответствует требованиям).

Формально условие минимизации стоимости капитала проекта на конкретном шаге его реализации (i) можно представить следующим образом:

где Е - стоимость капитала проекта на шаге i, k - номер источника капитала проекта;

v - количество источников капитала проекта;

Wk - доля финансирования из источника k в общем объеме капитала проекта;

Rk - стоимость доли капитала проекта, сформированной за счет средств из источника k (минимальная доходность, ожидаемая поставщиками капитала из источника k).

Рассмотрим методический пример определения структуры капитала проекта в соответствии с условием (2). Объем финансирования, необходимого для обеспечения финансовой реализуемости проекта на шаге I, составляет 10 млн. руб. Ограничения по соответствию структуры капитала предприятия требованиям участников отсутствуют. Максимально допустимая вероятность возникновения неплатежеспособности - 1%. Доступные источники и основные сведения о них представлены в таблице 2.

Таблица 2 - Сведения о доступных источниках финансирования проекта на шаге i

| № | Наименование источника | Объем доступных средств, млн руб. | Стоимость средств, % годовых |

| 1 | Обыкновенные акции | 5,00 | 30,00 |

| 2 | Привилегированные акции | 4,00 | 25,00 |

| 3 | Банковский кредит | 5,00 | 28,00 |

| 4 | Региональная субсидия | 2,00 | 0,00 |

Структура капитала проекта, позволяющая минимизировать его стоимость на шаге i, представлена в таблице 3.

Таблица 3 - Структура капитала проекта, минимизирующая его стоимость на шаге i

| № | Наименование источника | Объем средств, млн руб. | Доля средств | Стоимость средств, % годовых | Взвешенная стоимость, % годовых |

| 1 | Региональная субсидия | 2,00 | 0,20 | 0,00 | 0,00 |

| 2 | Привилегированные акции | 4,00 | 0,40 | 25,00 | 10,00 |

| 3 | Банковский кредит | 4,00 | 0,40 | 28,00 | 11,20 |

| 10,00 | 1,00 | 21,20 |

По данным таблицы 3, стоимость капитала на шаге i проекта будет минимальной, если капитал на 20% будет состоять из средств, полученных в виде региональной субсидии, на 40% из средств, принадлежащих владельцам привилегированных акций, и на 40% из средств, привлеченных в виде банковского кредита. Итоговая стоимость капитала составит 21,2%.

Если выполняется условие, что С > ДОиОП, данная структура может быть принята к реализации. В противном случае требуется ее корректировка путем привлечения определенного объема средств, принадлежащих владельцам обыкновенных акций.

В заключение отметим, что в статье уточнены основные источники финансирования проектов промышленных предприятий, последовательность и содержание основных шагов по формированию промышленными предприятиями капитала конкретного проекта. Предложен подход, позволяющий определить соответствие вероятности возникновения неплатежеспособности предприятия при той или иной структуре капитала проекта максимально допустимому уровню.

Литература

1. Бланк И.А. Управление денежными потоками. К.: Ника-Центр, 2007. 752 с.

2. Брейли Р., Майерс С. Принципы корпоративных финансов. М.: ЗАО «Олимп-Бизнес», 2008. 1008 с.

3. Вакуленко Р.Я., Егоров Е.Е., Stoyukhin E. Оптимизационный метод для расчета норматива оборотных средств на предприятии [Электронный ресурс] // Вестник Мининского университета. 2014. № 4. URL: http://www.mininuniver.ru/scientific/scientific_activities/vestnik/archive/4 (дата обращения: 13.03.2015).

4. Ван Хорн Д., Вахович Дж. Основы финансового менеджмента. 12-е изд. М.: ООО «И.Д. Вильямс», 2006. 1232 с.

5. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика: учеб. пособие. 2-е изд., перераб. и доп. М.: Дело, 2008. 888 с.

6. Демодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов. М.: Альпина Бизнес Букс, 2004. 1342 с.

7. Заренков В.А. Управление проектами: учеб. пособие. 2-е изд. М.: Изд-во АСВ, 2006. 312 с.

8. Илларионов А.В., Клименко Э.Ю. Портфель проектов. Инструмент стратегического управления предприятием. М.: Альпина Паблишер, 2013. 312 с.

9. Кузнецов В.П. Анализ систем и функций управления корпорации [Электронный ресурс] // Вестник Мининского университета. 2014. № 1. URL://www.mininuniver.ru/scientific_activities/ vestnik/archive/no5 (дата обращения: 13.03.2015).

10. Лапаев Д.Н., Поташник Я.С. Определение стоимости капитала инвестиционных проектов в промышленности // Аудит и финансовый анализ. 2014. №5. С. 199-203.

11. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. Пособие. 5-е изд., перераб. и доп. М.: Издательство Юрайт, 2014. 486 с.

12. Липсиц И.В., Косов В.В. Экономический анализ реальных инвестиций: учеб. пособие. 2-е изд., перераб. и доп. М.: Экономистъ, 2004. 347 с.

13. Минько Э., Завъялов О., Минько А., Оценка эффективности коммерческих проектов: учеб. пособие. СПб.: Питер, 2014. 368 с.

14. Модильяни Ф., Миллер М. Сколько стоит фирма? Теорема ММ. М.: Дело, 2001. 272 с.

15. Никонова И.А. Проектный анализ и проектное финансирование. М.: Альпина Паблишер, 2012. 154 с.

16. Поташник Я.С. Анализ и развитие методических подходов к оценке экономической эффективности инвестиционных проектов [Электронный ресурс] // Вестник Мининского университета. 2014. №4 (8). URL: http://vestnik.mininuniver.ru/reader/search/analiz-i-razvitie-metodicheskikh-podkhodov-k-otsen.

17. Поташник Я.С., Храбан Г.С. Определение требований к доходности капитала инновационно-инвестиционного проекта [Электронный ресурс] // Вестник Мининского университета. 2015. №1 (9). URL: http://www.mininuniver.ru/scientific/scientific_activities/vestnik/archive/1-9.

18. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 6 изд., перераб. и доп. М.: ИНФРА-М, 2008. 512 с.

19. Сборник правовых актов «Об экономической несостоятельности (банкротстве). Серия «Правовая библиотека НЦПИ». Минск, 2013. 320 с.

20. Федеральный закон «О несостоятельности (банкротстве). М.: Рид Групп. 2014. 336 с.

21. Шарп У., Александер Г., Бейли Дж. Инвестиции. М.: ИНФРА-М, 2001. 1028 с.

22. Barclay M.J., Clifford W.J. "The capital structure puzzle: another look at the evidence. Journal of Applied Corporate Finance 12 (Spring 1999), p. 8-20.

23. Deangelo H., Masulis R. "Optimal capital structure under corporative and personal taxation". Journal of Financial Economics 8 (March 1980), p.3-29.

24. Harris M., Raviv A. "The theory of capital structure". Journal of Finance 46 (March 1991), p. 297-335.

25. Zuberi A., Hui C. "Optimizing your capital structure". Finance Asia 8 (December 2003 / Janu-ary 2004), p.91-93.

Метки

инвестиционный проект формирование капитала проекта финансирование структура стоимость платежеспособность промышленное предприятие

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ