всё о финансовом анализе

+7(902) 40-84-700

Совершенствование состава и структуры совета директоров в российских корпорациях

Л.Н. Леванова

кандидат экономических наук, доцент кафедры менеджмента и маркетинга,

Саратовский национальный исследовательский государственный

университет имени Н. Г. Чернышевского,

Известия Саратовского университета.

Новая серия. Серия Экономика. Управление. Право

№4 2018

Введение. Долгое время совет директоров российских корпораций носил формальный характер, проявляющийся в слабых межличностных отношениях между членами совета и в формальном подходе к выполнению функций, предписанных законодательством Российской Федерации и Кодексом корпоративного управления. Причиной формализма стали сращивание собственности и управления в российском бизнесе, а именно формирование модели инсайдерского капитализма, а также общее непонимание собственниками функционала совета директоров. Данные процессы сказались на формировании советов директоров из представителей мажоритариев и представителей власти, что совершенно не соответствует требованиям международной передовой практики корпоративного управления. Необходимость эффективного управления, а также процессы выхода компаний на международный рынок стали факторами активизации советов директоров.

Теоретический анализ. В ходе статьи анализируются состав и структура советов директоров отечественных компаний в динамике. Проводится анализ на предмет наличия независимых директоров в советах, их долевое соотношение. Также рассматриваются статистические данные, характеризующие динамику структуры советов, наличие в них соответствующих комитетов. Анализ проводится на соответствие современного состояния состава и структуры советов директоров российских компаний требованиям Кодекса корпоративного управления. Особое внимание уделяется данным характеристикам в непубличных компаниях. Результаты. Анализ позволил сделать выводы о соблюдении необходимых требований к составу и структуре советов директоров в российских компаниях. Но количественные и структурные характеристики данного института не являются достаточными для полноценного его функционала. Поэтому в статье даются рекомендации относительно количественного наполнения совета директоров, а также принципы формирования комитетов совета директоров исходя из необходимости решения тех или иных вопросов.

Введение

Состав и структура совета директоров являются как количественными, так и качественными характеристиками не только самого совета директоров компании, но всей ее системы корпоративного управления. Данные характеристики берутся в рассмотрении рейтинговыми агентствами, формирующими рейтинг корпоративного управления, в частности Российским институтом директоров (РИД) при формировании национального рейтинга корпоративного управления (НРКУ). От наполнения совета директоров членами в соответствующем количестве и с определенными профессиональными и личностными компетенциями зависит эффективность выполнения советом предписанных корпоративными регуляторами функций. Так, в соответствии с п. 2.4.3. Кодекса корпоративного управления, независимые директора должны составлять не менее одной трети избранного совета директоров, хотя специалисты уже предполагают, что со временем их соотношение может увеличиться и до 50% [1, с. 44]. Но только в среднем 30% компаний выборки РИД соответствуют данному требованию.

Теоретический анализ

Необходимо отметить, что требования к составу и структуре совета директоров со стороны корпоративных регуляторов менялись стремительно. В начале 2000-х гг. понятие «независимый директор» для отечественного бизнес-сообщества было экзотикой, как и само понятие корпоративного управления. Кодекс корпоративного поведения, вышедший в 2002 г., был призван познакомить бизнесменов с существованием такой категории. А уже Кодекс 2014 г. потребовал наличия таких директоров в совете в объеме одной трети, и по прогнозам специалистов эта величина может достигнуть и 50% состава. Кроме того, необходимость в независимых директорах стали осуществлять сами компании. Так, в рамках проекта «Директор 360» международная сеть компаний «Делойт» провела опрос 317 председателей и членов совета директоров в 15 странах мира на тему эффективности работы советов. И 65% российских директоров ответили, что необходимо привлечь больше независимых директоров в совет, в том числе 26% ответили, что независимых директоров требуется значительно больше [2, с. 28].

И действительно, по оценкам РИД, динамика независимых директоров в российских компаниях имеет положительную тенденцию (табл. 1). Кроме того, в 2014 г. уже в 8% компаний совет директоров возглавляет независимый директор, а в 4% организаций выбран старший независимый директор, рекомендованный Кодексом корпоративного управления [3, с. 59].

Таблица 1. Наличие в составе совета директоров независимых директоров, %

| Состав совета директоров | В целом по выборке | Компании, имеющие листинг | ||||

| 2014 | 2011 | 2008 | 2014 | 2011 | 2008 | |

| В состав совета директоров входит хотя бы один независимый директор, в том числе: | 75 | 74 | 70 | 80 | 84 | 83 |

| независимые директора составляют одну треть состава совета директоров и более* | 27 | 35 | 38 | 33 | 42 | 53 |

| независимые директора составляют менее одной трети состава совета директоров | 48 | 39 | 32 | 47 | 42 | 30 |

| В составе совета директоров нет независимых директоров | 25 | 26 | 30 | 20 | 16 | 17 |

Примечание. * В соответствии с обновленной методикой с 2014 г. оценивается наличие в составе совета директоров не менее 1/3 независимых директоров, до 2014 г. - не менее 1/4

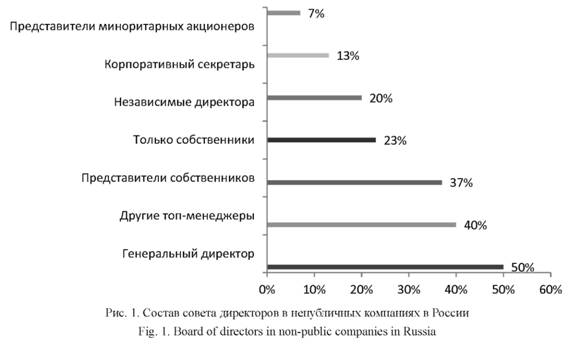

Необходимость в присутствии независимых директоров в совете почувствовали даже собственники непубличных компаний. Оказалось, что такие компании, контролируемые в основном одним собственником, активно внедряют разнообразные элементы лучшей практики корпоративного управления, в частности, независимых директоров (рис. 1) [4, с. 60].

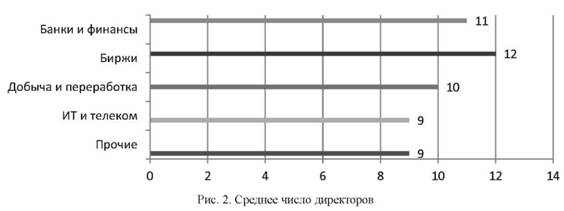

Открытым остается вопрос о количественном составе совета директоров. В п. 3. ст. 66 Федерального закона от 26.12.1995 № 208-ФЗ (ред. от 07.03.2018) «Об акционерных обществах» определены минимальные размеры совета в зависимости от числа акционеров [5]. Но эти требования являются необходимыми, но не достаточными, так как из 9 человек невозможно сформировать полноценную структуру совета, удовлетворяющую требованиям корпоративных регуляторов. Так, судя по исследованиям Odgers Berndtson, только в секторе «банки и финансы» имеется достаточное количество директоров (рис. 2) [6, c. 60].

Что касается структуры комитетов в советах директоров, то она стала более разнообразной. Этому способствовало два обстоятельства:

- введение новых, более жестких требований к листингу акций компаний на Московской бирже;

- все большее понимание руководителей и собственников компаний того, как влияет качество корпоративного управления на конечную стоимость компании и инвестиционную привлекательность.

Анализ структуры советов в 22 ведущих публичных акционерных обществах (Газпром, Роснефть, НОВАТЭК, Башнефть, Лукойл, Сбербанк, ВТБ, Норникель, Уралкалий, МТС, Мегафон, Полюсзолото, НЛМК, Русгидро, Магнит, Русал, Алроса, Северсталь, Фосагро, Интеррао, ФСК ЕС, Э.ОН) показал, что комитет по аудиту содержится во всех компаниях, комитет по кадрам и вознаграждениями - в 95%, а комитет по стратегиям создан в 15 компаниях. Кроме того, в зависимости от своей специфики организации образовывают разнообразные комитеты в рамках советов директоров (табл. 2) [7, с. 62].

Таблица 2. Комитеты при советах директоров российских компаний, %

| Комитет |

Доля компаний с соответствующим комитетом |

| По аудиту | 100 |

| По кадрам и вознаграждениям | 95 |

| По стратегии (стратегическому планированию) | 68 |

| По финансам | 23 |

| По рискам | 9 |

| По корпоративному поведению | 14 |

| По охране труда и промышленной безопасности, экологии | 18 |

| По корпоративной социальной ответственности | 5 |

| По инвестициям | 9 |

| По надежности, энергоэффективности и инновациям (Русгидро) | 5 |

| По экспертизе проектов (Башнефть) | 5 |

| Управляющий комитет по новому строительству (Э.ОН) | 5 |

| По надежности (Газпром) | 5 |

| Независимых директоров (МТС) | 5 |

Как видно из данных, приведенных в табл. 2, ни в одной из компаний не создан в совете директоров комитет по НИОКР, в отличие от иностранных корпораций. Так, например, комитет по науке, технологиям и устойчивому развитию создан в Wal-Mart Stores, General Electric Company, Novartis AG и Johnson&Johnson. Основными функциями данного комитета являются: рассмотрение стратегии в области развития технологий в компании и результатов ее исполнения, рассмотрение вопросов приобретения новых технологий, патентов, предварительное согласование документов, регулирующих деятельность компании в области науки и технологии. Эту функцию в российских корпорациях выполняет экспертный совет при президенте или правлении компании.

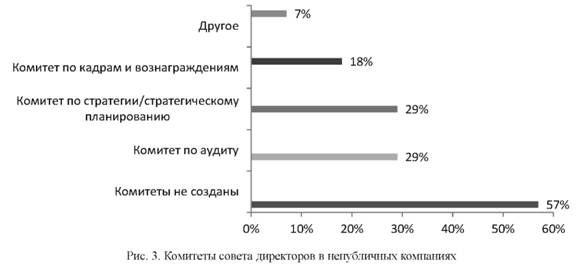

Заметим, что в непубличных компаниях также стали появляться комитеты в советах директоров, хотя доля их невелика (рис. 3) [4, с. 60].

В современных условиях состав комитетов в российских компаниях оставляет желать лучшего. Мало того, что, по оценкам РИД, не во всех исследуемых компаниях присутствуют комитеты по аудиту и вознаграждениям (табл. 3) [3, с. 64], так лишь в половине их (в компаниях, имеющих листинг - 60 и 58%) в состав комитетов входят только независимые либо неисполнительные и независимые директора (табл. 4) [3, с. 65].

Таблица 3. Наличие комитетов в составе совета директоров, %

| Структура совета директоров | В целом по выборке | Компании, имеющие листинг | ||||

| 2014 | 2011 | 2008 | 2014 | 2011 | 2008 | |

| В составе совета директоров создан комитет по аудиту | 83 | 82 | 69 | 92 | 100 | 95 |

| В составе совета директоров создан комитет по кадрам и вознаграждениям* | 74 | 73 | 55 | 80 | 82 | 75 |

* В соответствии с п. 2.8.3 п.п. 185 в случае отсутствия возможности сформировать отдельный комитет по номинациям его функции могут быть переданы иному комитету совета директоров, например комитету по корпоративному управлению или комитету по вознаграждениям

Таблица 4. Состав комитетов по аудиту и по кадрам и вознаграждениям, %

| В состав комитета входят только независимые либо неисполнительные и независимые директора | В целом по выборке | Компании, имеющие листинг | ||||

| 2014 | 2011 | 2008 | 2014 | 2011 | 2008 | |

| Комитет по аудиту | 52 | 45 | 46 | 60 | 56 | 52 |

| Комитет по кадрам и вознаграждениям | 51 | 36 | 40 | 58 | 47 | 52 |

Результаты

При формировании состава совета директоров российским компаниям необходимо учитывать п. 2.5.1, 2.8.1, 2.8.2, 2.8.3, 2.8.4, 2.8.5, п. п. 197 и 201 Кодекса корпоративного управления [8]. В результате совет директоров должен включать не только необходимое, но и достаточное количество независимых директоров. Также следует учитывать, что, во-первых, независимые директора должны быть компетентны в вопросах, обсуждаемых в рамках комитетов, а, во-вторых, каждый комитет должен состоять не менее чем из трех членов совета, и что компания должна определить максимальное число комитетов, в работе которых может принимать участие член совета директоров.

По мнению специалистов, идеальный размер совета директоров - не более 10 человек, а точнее, 8-9 человек [9, с. 62]. Но если совет директоров состоит из 10 человек, из которых четверо являются независимыми для удовлетворения п. 2.4.3 Кодекса, то они должны обладать большим объемом компетенций, чтобы формировать комитеты по аудиту и вознаграждениям и частично - комитет по номинациям. Кроме того, каждый из них должен возглавлять и дополнительные комитеты, предусмотренные п. 2.8.4. Таким образом, нагрузка на независимых директоров в таком количественном составе и при условии учета всех рекомендаций Кодекса становится неимоверно высокой. Поэтому, следуя западным практикам, можно увеличить количество независимых директоров в совете и ограничить количество инсайдеров до трех.

С одной стороны, большие советы директоров позволяют лучше распределить нагрузку между его членами и сконцентрировать директоров на решении определенных вопросов. С другой стороны, может не удастся вовлечь в содержательную работу каждого директора, что повлечет снижение их ответственности.

При формировании структуры совета можно воспользоваться практикой европейских компаний, в большинстве которых состав совета, исходя из результатов исследования Heidrick & Struggles, превосходит 10 человек, а в Германии достигает в среднем 17 человек [10, c. 5].

Проектирование структуры совета директоров с точки зрения его комитетов необходимо осуществлять с позиции как требования бирж, так и реальной необходимости компании рассматривать те или иные вопросы более подробно в процессе сессий совета директоров. Работа каждого комитета должна быть реальной и положительно отражаться как на качестве корпоративного управления, так и на инвестиционной привлекательности компании.

Для построения оптимальной структуры совета директоров с точки зрения комитетов можно воспользоваться рекомендациями О. А. Жукова для распределения вопросов, решаемых советом директоров, по следующим комитетам (табл. 5) [7, с. 66].

Таблица 5. Необходимые комитеты в совете директоров

| Комитет | Компетенции комитета |

| Комитет по аудиту и рискам | Аудит, риск-менеджмент и страхование |

| Комитет по назначениям (кадрам) и вознаграждениям | Персонал, KPI, корпоративные мероприятия и программы |

| Комитет по корпоративному управлению | Корпоративное управление, GR, IR, PR |

| Комитет по охране труда, промышленной безопасности и социальной ответственности | Охрана труда, промышленная безопасность, благотворительность и социальная ответственность |

| Комитет по финансам и бюджету | Финансы и бюджетирование |

| Комитет по стратегии | Разработка стратегии, НИОКР |

Необходимо заметить, что состав вопросов для каждой из компаний может варьироваться, так как этот набор определяется спецификой бизнеса, отраслевой спецификой, уровнем корпоративного управления в компании. Исходя из необходимых проблем, компании могут определять, какие комитеты им необходимо создать в рамках совета директоров. Самое главное в формировании комитетов - это их реальная работа на очных заседаниях, эффективные заседания и нужные практичные рекомендации для совета директоров с целью принятия правильного и продуманного решения уже на его заседании.

Список литературы

1. Розанов И.Е. Независимый директор // Акционерное общество: вопросы корпоративного управления. 2014. № 7.С. 44-49.

2. Швырков О.Г. Тенденции и проблемы в работе советов директоров российских и зарубежных компаний // Акционерное общество: вопросы корпоративного управления. 2014. № 12. С. 28-40.

3. Исследование практики корпоративного управления в России : сравнительный анализ по итогам 2004–2014 гг. URL: http://rid.ru/wp-content/uploads/2016/05/2015_И-РИД-2004-2014-итог.pdf (дата обращения: 05.02.2018)

4. Вербицкий В. К Корпоративное управление в средних российских непубличных компаниях: иное корпоративное управление // Акционерное общество: вопросы корпоративного управления. 2016. № 12. С. 56-64.

5. Об акционерных обществах: федер. закон от 26.12.1995 № 208-ФЗ (ред. от 07.03.2018). Доступ из справ.-правовой системы «КонсультантПлюс».

6. Ракитин А.А., Зондриков Е.И., Каменский А.М. Практика вознаграждения членов совета директоров в России и за рубежом в 2015 году // Акционерное общество: вопросы корпоративного управления. 2016. № 4.С. 58-68.

7. Жуков О.А. Практика распределения компетенции комитетов при совете директоров компании //Акционерное общество: вопросы корпоративного управления. 2015. № 4.С. 60-67.

8. Письмо Банка России от 10 апреля 2014 г. № 06-52/2463. Доступ из справ.-правовой системы «Консультант-Плюс».

9. Беликов И.В., Родионов И.И. Направления оценки работы совета директоров с учетом лучшей мировой практики // Акционерное общество: вопросы корпоративного управления. 2013. № 6.С. 60-65.

10. Швырков О.Г. Корпоративное управление как инструмент роста инвестиционной привлекательности компаний // Акционерное общество: вопросы корпоративного управления. 2013. № 10. С. 4-9.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ