всё о финансовом анализе

+7(902) 40-84-700

Подходы к оценке величины оценочного обязательства по оплате отпусков

Валиуллин И.И.

Магистрант кафедры финансового учета

Казанского (Приволжского) федерального университета

Ивановская А.В.

Кандидат экономических наук, доцент кафедры

финансового учета Казанского (Приволжского) федерального университета

Вестник экономики, права и социологии

№4 2017

В статье рассмотрены оценочные обязательства по оплате отпусков. Исследованы некоторые проблемные моменты при формировании их величины. Проанализированы различные методы расчета величины оценочных обязательств по оплате отпусков и даны рекомендации по их применению. Авторами предложены критерии, на основе которых организация может выбрать наиболее удобный для нее способ расчета оценочных обязательств, а также предложен вариант синтеза рассмотренных методов расчета.

Формирование оценочных обязательств непосредственно влияет на достоверность и качество представляемой финансовой отчетности. Для достоверного представления информации в финансовой отчетности необходимо использование наиболее подходящих для организации методов оценки величины оценочных обязательств [1, с. 24].

Оценочными обязательствами являются обязательства, которые имеют неопределенную величину и (или) неопределенный срок исполнения [2, c. 30]. Оценочные обязательства по оплате отпусков должны формироваться в каждой коммерческой организации, за исключением экономических субъектов, которым законодательно разрешено применять упрощенные способы ведения бухгалтерского учета.

Для начисления и погашения оценочных обязательства в бухгалтерском учете, в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (далее -ПБУ 8/2010) и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, следует использовать счет 96 «Резервы предстоящих расходов». На указанном счете должен быть организован аналитический учет по видам оценочных обязательств.

Формирование оценочного обязательства по оплате отпусков отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами, на которых отражаются затраты по заработной плате. В момент фактического начисления отпускных работникам происходит погашение ранее созданного оценочного обязательства, данная операция отражается по дебету счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению».

В соответствии с требованиями ПБУ 8/2010, в конце каждого отчетного года при появлении новой информации и наступлении новых событий, которые связаны с учитываемыми оценочными обязательствами, необходимо проверять обоснованность признания и правомерность оценки суммы соответствующих обязательств.

В соответствии со ст. 121 Трудового кодекса РФ, каждый работник получает право на отпуск за каждый отработанный месяц. Ежегодно работнику предоставляется основной оплачиваемый отпуск в размере 28 календарных дней, который формируется за 12 месяцев работы. Следовательно, реальная величина оценочного обязательства по оплате отпускных ежемесячно изменяется, поскольку каждый отработанный месяц дает работнику право на дополнительные 2,33 дня отпуска.

При создании оценочных обязательств по оплате отпусков могут возникнуть некоторые проблемы. Во-первых, отсутствие рекомендаций по частоте формирования данного обязательства, во-вторых, ПБУ 8/2010 не устанавливает определенного метода для расчета величины оценочного обязательства. И по этой причине каждой организации необходимо в своей учетной политике прописать механизм создания оценочных обязательств.

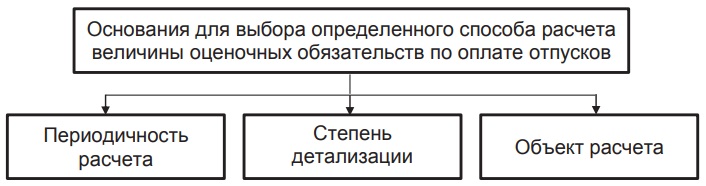

В связи с тем, что существуют различные способы расчета оценочных обязательств по оплате отпусков, в организации могут возникнуть проблемы при выборе одного из них. Авторы данной статьи предлагают выделить три критерия, на основе которых можно выбрать наиболее подходящий способ расчета (рис. 1).

Рис. 1. Критерии выбора способа расчета оценочных обязательств

Под периодичностью расчета оценочных обязательств понимается частота оценки их величины. На практике величина оценочного обязательства по оплате отпусков может оцениваться со следующей периодичностью [3, с. 376]:

- на последнее число каждого месяца;

- на последнее число каждого квартала;

- на 31 декабря каждого года.

Выполнять расчет оценочного обязательства по оплате отпусков только один раз в год на дату годовой бухгалтерской отчетности могут себе позволить только те организации, у которых нет необходимости в формировании оперативной информации о затратах и им достаточно предоставлять только годовую отчетность. Вариант оценки обязательства на последнее число каждого квартала является наиболее оптимальным из-за обеспечения достоверного отражения расходов организации и их своевременного признания. Но если в организации параллельно с бухгалтерским учетом ведется управленческий учет и менеджменту постоянно необходима актуальная информация, то величину оценочного обязательства нужно оценивать ежемесячно с целью предоставления достоверной и своевременной информации о затратах.

Следующим рассматриваемым критерием является степень детализации расчетов. В зависимости от размера организации расчет оценочного обязательства может отличаться. В маленьких организациях, где количество работников составляет всего лишь несколько десятков, расчет может быть по каждому работнику. В крупных организациях, где работающих несколько сотен или тысяч человек, расчет по каждому работнику может быть очень трудоемким и затратным, и для расчета расходов по оплате отпусков может использоваться расчет по группам работников [4, с. 63]. Также если организация небольшая, расчет может производиться в целом по организации, но данный вариант расчета будет являться наименее точным.

Последним рассматриваемым критерием, но не менее важным, является объект расчета. В качестве объекта расчета могут быть суммы отчислений на формирование оценочного обязательства по оплате отпусков за период или остаток оценочного обязательства на конец периода. И в зависимости от объекта расчета выбирается тот или иной способ расчета.

Существуют различные методики для расчета величины оценочных обязательств по оплате отпусков. И так как оценочное обязательство признается в прогнозной оценке, организации необходимо разработать удобный для нее алгоритм расчета.

Расчет величины оценочного обязательства на оплату отпусков может производиться на определенную дату. При таком методе используются показатели средней дневной заработной платы и количества неиспользованных дней отпуска на дату расчета [5, с. 147]. Расчет может производиться как по каждому работнику или подразделению, так и в целом по организации. В данном случае сумма отчислений на формирование оценочного обязательства за период определяется как сумма изменения остатков оценочного обязательства за период и величины отпускных, начисленных в течение данного периода. В таблице 1 представлены варианты расчета остатка оценочного обязательства на дату расчета.

Таблица 1. Методики расчета величины остатка оценочного обязательства по оплате отпусков на определенную дату

| Авторы | Методика расчета |

| 1. И.А. Лазарева, Е.Н. Королева [6, с. 35] |

ОО = (ФОТ ÷ 12 ÷ 29,3 ÷ Ч) х Н, где ОО - остаток оценочного обязательства на дату расчета; ФОТ - фонд оплаты труда за предшествующие 12 месяцев; Ч - среднесписочная численность работников; Н - общее количество причитающихся дней отпуска работникам. |

| 2. ПН. Бакулина, Е.Н. Поликарпова [7, с. 32] |

ОО = СрдЗ х О ÷ 12 х N х (1 + СВ), где СрдЗ - среднедневной заработок за предшествующие 12 месяцев, руб.; О - продолжительность ежегодного оплачиваемого отпуска в днях; N - количество фактически отработанных месяцев, за которые полагается оплата отпуска; СВ - ставка по страховым взносам, в долях. |

Как вариант, можно выполнять расчет суммы отчислений на формирование оценочного обязательства за определенный период. Это менее трудоемко, чем расчет остатка оценочного обязательства на определенную дату. На практике существуют различные методики определения суммы отчислений на формирование оценочного обязательства за период, некоторые из них представлены в таблице 2.

Таблица 2. Методики расчета суммы отчислений на формирование оценочных обязательств по оплате отпусков за определенный период

| Авторы | Методика расчета |

| 1. И.Н. Волкова [8, с. 75] |

ОО = (ФОТ х Н ÷ 100 %) х (1 + СВ), где ОО - сумма отчислений на формирование оценочного обязательства за период; Н - норматив отчислений (в процентах), СВ - ставка по страховым взносам, в долях. |

| 2. В.В. Мизюрева [9, с. 38] |

ОО = ((ФОТi + СВi)/Кi) х 2,33 х ni, где ФОТi - фонд оплаты труда за определенный период времени; СВi - начисленные страховые взносы за определенный период времени; i - период времени (месяц, квартал) в зависимости от выбранной периодичности расчета; К - количество дней в периоде расчета; ni - число, которое определяет периодичность расчета (в случае ежемесячного формирование значения будет равно 1, при ежеквартальном будет равно 3 и при годовом данное значение будет равно 12). |

При расчете суммы отчислений на формирование оценочного обязательства за период на основе формул, представленных в таблице 2, остаток оценочного обязательства на дату расчета формируется на основе суммы остатка оценочного обязательства на начало периода, увеличенного на сумму отчислений за период и уменьшенного на сумму погашения оценочного обязательства за период (т.е. на сумму фактически начисленных отпускных). При таком расчете полученная величина оценочного обязательства на конец периода будет приблизительной и может привести к искажению показателей в бухгалтерской (финансовой) отчетности.

Авторы данной статьи предлагают использовать рассмотренные методы в синтезе. В течение года с целью упрощения расчетов можно использовать один из методов оценки величины отчислений на формирование оценочного обязательства по оплате отпусков за период (за месяц или квартал в зависимости от потребностей организации в точной и своевременной информации о затратах и себестоимости продукции, работ, услуг). А в последнем периоде (в декабре или в четвертом квартале) целесообразно выполнить точный расчет остатка оценочного обязательства на отчетную дату по каждому работнику или по группам работников. Соответственно, в последнем периоде сумма отчислений на формирование оценочного обязательства будет определена обратным счетом как разница между результатом расчета величины оценочного обязательства на отчетную дату и фактически сложившимся остатком в системе бухгалтерского учета.

Проиллюстрируем на числовом примере применение рекомендованного нами подхода к формированию оценочного обязательства по оплате отпусков.

Пример. ООО «Альфа» начало свою деятельность в 2016 г. В учетной политике ООО «Альфа» закреплен вариант ежеквартального расчета суммы отчислений на формирование оценочного обязательства по оплате отпусков. Тариф страховых взносов примем равным 30 %.

Для расчета суммы отчислений на формирование оценочных обязательств за первые три квартала 2016 г. используем формулу В.В. Мизюрева, которая была приведена ранее в таблице 2. Необходимые расчеты выполнены в таблице 3.

Таблица 3. Расчет оценочного обязательства на оплату отпусков в ООО «Альфа» за три квартала 2016 г.

| Показатели | 1 квартал 2016 г. | 2 квартал 2016 г. | 3 квартал 2016 г. |

| 1. Фонд оплаты труда, руб. | 1 200 000 | 1 250 000 | 1 220 000 |

| 2. Страховые взносы, руб. | 360 000 | 375 000 | 366 000 |

| 3. Количество дней в квартале | 91 | 91 | 92 |

| 4. Отчисления на формирование оценочного обязательства за квартал, руб. ((п.1 + п.2) / п.3 х 2,33 х 3) | 119 829 | 124 821 | 120 502 |

| 5. Начислено отпускных с учетом страховых взносов в квартале, руб. | - | 22 350 | 93 100 |

| 6. Величина оценочного обязательства на оплату отпусков на конец квартала, руб. | 119 829 | 222 300 | 249 702 |

Для расчета суммы отчислений на формирование оценочного обязательства на оплату отпусков за четвертый квартал необходимо найти разницу между величиной оценочного обязательства на отчетную дату и сформировавшейся величиной оценочного обязательства за предыдущие три квартала.

Для расчета оценочного обязательства по отпускам на отчетную дату используем формулу И.А. Лазаревой и Е.Н. Королевой, которая представлена в таблице 1, скорректировав ее на сумму страховых взносов. Выполним расчет в целом по организации (табл. 4).

Таблица 4. Расчет оценочного обязательства на оплату отпусков в ООО «Альфа» на 31 декабря 2016 г.

| Показатели | Значение |

| 1. Фонд оплаты труда за 12 месяцев 2016 г., руб. | 4 970 000 |

| 2. Средняя списочная численность работников за 2016 г., чел. | 10 |

| 3. Количество причитающихся дней отпуска работникам (по данным отдела кадров), дней | 174 |

| 4. Ставка по страховым взносам, в долях | 0,3 |

| 5. Остаток оценочного обязательства по оплате отпусков на 31 декабря 2016 г., руб. (п.1 / 12 / 29,3 / п.2 х п.3 х (1 + п.4)) | 319 742 |

| 6. Остаток оценочного обязательства по оплате отпусков на 30 сентября 2016 г., руб. (из табл. 3) | 249 702 |

| 7. Начислено отпускных с учетом страховых взносов в 4 квартале 2016 г., руб. | 76 320 |

| 8. Сумма отчислений на формирование оценочного обязательства по оплате отпусков за 4 квартал 2016 г., руб. (п.5 - (п.6 - п.7)) | 146 360 |

Использование данного метода для расчета оценочного обязательства по оплате отпусков позволит снизить трудоемкость расчетов, удовлетворить потребности управления организацией в оперативных данных о затратах, а также обеспечить точную оценку величины оценочных обязательств в бухгалтерском балансе.

Таким образом, для расчета величины оценочного обязательства по оплате отпусков существуют различные методы, и каждая организация вправе использовать любой из них или разработать собственный метод, который позволит дать обоснованную оценку величины оценочного обязательства в бухгалтерской отчетности.

Литература:

1. Ветошкина Е.Ю. К вопросу о признании бухгалтерской (финансовой) отчетности достоверной // Проблемы и перспективы развития учетно-ана-литической и контрольной системы в условиях глобализации экономических процессов: материалы Международной научно-практической конференции, посвященной 20-летию кафедры бухгалтерского учета, анализа и аудита ОГУ. -Оренбург: Изд-во ОГИМ - 2014. - С. 23-27.

2. Куликова Л.И. Оценочные обязательства: Признание в учете и оценка // Бухгалтерский учет. - 2011. - № 5. - С. 30-32.

3. Насырова Р.Р. Проблемы бухгалтерского учета оценочных обязательств по оплате отпускных // Итоговая научно-образовательная конференция студентов Казанского федерального университета 2015 года. - С. 376.

4. Герасимова Л.Н. Формирование резерва под предстоящие отпуска работников // Экономика и управление: проблемы, решения. - 2013. - № 7 (19). - С. 62-67.

5. Федосеева О.Н. Проблемы формирования оценочных обязательств, объекта современного бухгалтерского учета // Современные тенденции развития науки и технологий. - 2016. - № 6-3. - С. 146-149.

6. Лазарева И.А., Королева Е.Н. Порядок формирования оценочных обязательств по отпускам // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2012. - № 13. - С. 33-36.

7. Бакулина Г.Н., Поликарпова Е.П. Оценочное обязательство (резерв) по предстоящей оплате отпусков работникам в современной системе бухгалтерского учета сельскохозяйственных организаций // Международный бухгалтерский учет. - 2013. - № 23. - С. 27-37.

8. Волкова И.Н. Формирование и отражение в бухгалтерском учете оценочных обязательств по оплате отпусков // Молочнохозяйственный вестник. - 2014. - № 2 (14). - С. 73-78.

9. Мизюрева В.В. Бухгалтерский учет отпускных в соответствии с Положением по бухгалтерскому учету 8/2010 // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2012. - № 15. - С. 37-40.

Метки

бухгалтерский учет оценочные обязательства оценочные обязательства по отпускам оценка метод расчета стандарты бухгалтерского учета

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ