всё о финансовом анализе

+7(902) 40-84-700

Модель управления активами и пассивами в банках

Киризлеева Алиса Салаватовна

Кандидат экономических наук, доцент,

доцент кафедры финансовых услуг и банковского дела,

Донецкий государственный университет управления

г. Донецк,

Вестник Южно-Уральского государственного университета.

Серия: Экономика и менеджмент

№4 2016

В статье построены контекстная диаграмма и диаграмма декомпозиции модели управления активами и пассивами коммерческого банка с целью организации всех операций, потоков и взаимосвязей при осуществлении данного процесса; исследованы стратегии и основные принципы управления активами и пассивами, новые тенденции и важность использования аналитической структуры, пути решения возникающих нормативных и управленческих вопросов и проблем в этой области.

Управление активами и пассивами в коммерческих банках (ALM) осуществляется с помощью различных инструментов управления, предназначенных для минимизации воздействия рисков на банки, следовательно, потери прибыли и стоимости банков.

Управление активами и пассивами в коммерческом банке включает все области, связанные с банковскими операциями, - кредиты, депозиты, портфельные инвестиции, управление капиталом и другое [1]. Многие ученые и практики такие, как Васюренко А.В., Гальчинский А.С., Дзюблюк А.В., Ковальчук Т.Т., Лаврушин О.И., Панова Г.С., Дыба М.И., Осадчий Е.С. и другие, исследуют актуальные аспекты развития управления активами и пассивами банков.

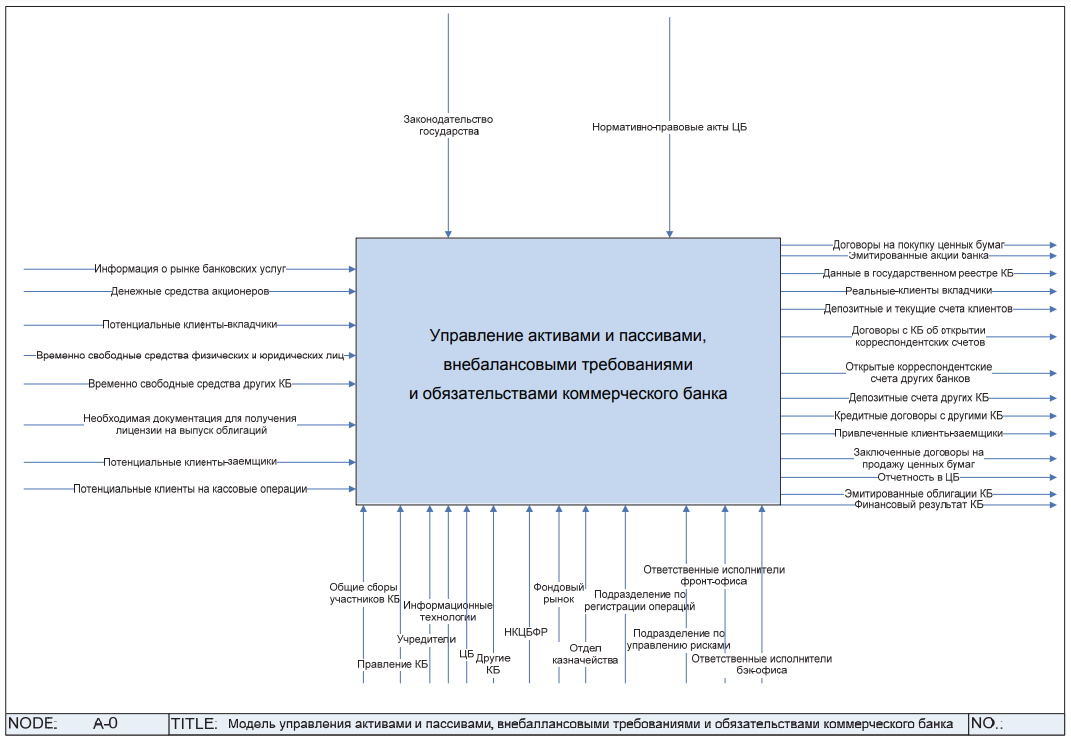

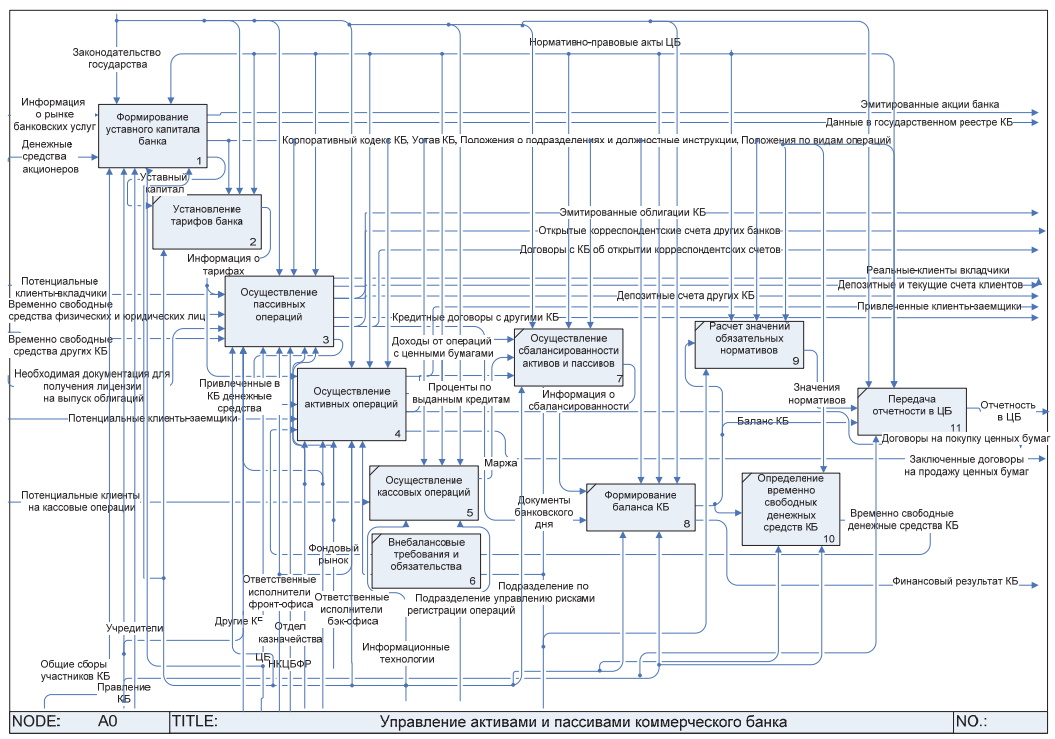

С целью эффективного управления банковским институтом для получения максимальной прибыли при сохранении надежности необходимо анализировать, контролировать и управлять всеми денежными потоками банка, по которым отток и приток средств возможен как в настоящем, так и в будущем. Автор предлагает в систему управления активами и пассивами банка включать также управление операциями, которые отражаются как внебалансовые требования и обязательства. В противном случае банк не может рассчитать достоверно возможные потери при наступлении определенных рисков по операциям, которые учитываются на внебалансе, что может дестабилизировать работу банка [2]. Контекстная диаграмма модели управления активами, пассивами, внебалансовыми требованиями и обязательствами коммерческого банка и диаграмма декомпозиции процесса управления активами, пассивами, внебалансовыми требованиями и обязательствами коммерческого банка представлены на рис. 1 и 2.

Рис. 1. Контекстная диаграмма модели управления активами и пассивами коммерческого банка (составлено автором)

Рис. 2. Диаграмма декомпозиции процесса «Управление активами и пассивами коммерческого банка» (составлено автором)

В настоящее время существуют три способа стратегий управления активами и пассивами в коммерческих банках.

- Стратегия управления активами (AMS) - стратегия по осуществлению контроля средств, поступающих через операции кредитования / распределения кредитов и процентных ставок.

- Стратегия управления пассивами (LMS) - контроль источников средств и мониторинга стоимости депозитных и недепозитных обязательств - контроль цен, процентных ставок.

- Стратегия управления финансами (FMS) - это более сбалансированный подход, который включает AMS и LMS стратегии [3].

Основными задачами стратегии управления финансами (FMS) являются:

- контроль объема доходов или стоимости активов и обязательств для достижения целей банка;

- координация управления активами и пассивами в качестве средства достижения максимальной положительной разницы между доходами и затратами и минимизации рисков;

- максимизация прибыли и минимизация издержек от поставок услуг;

- управление процентным риском и хеджирование.

Процентный риск является серьезной проблемой, с которой сталкиваются банки в своей стратегии ALM [4].

Процентная ставка определяется рыночными силами при взаимодействии с объемом спроса и предложениями заемных (кредитных) средств.

Колебания рыночной процентной ставки приводят к двум видам риска в банках - риск изменения цены и реинвестирования рисков.

Процентная ставка может быть определена как стоимость кредита. Процентная ставка измеряется с помощью доходности к погашению (YTM) - это уравнивает текущую рыночную стоимость кредита или безопасность с ожидаемым будущим доходом, и такой кредит можно генерировать. Доходность к погашению рассчитывается по формуле

или

где PV - текущая рыночная стоимость;

CF (денежный поток) активов - ожидаемый денежный поток;

FV (будущая стоимость) - ожидаемое значение актива в конце срока;

I - рыночная процентная ставка;

YTM - доходность к погашению;

Р - цена финансового инструмента;

m - номинальная стоимость финансового инструмента;

t - период времени; r,

n - порядковый номер, показывающий количество элементов суммы от 1 до n.

Банковская ставка дисконтирования (DR) -ставка, как правило, котируется на краткосрочных кредитах и государственных ценных бумагах и рассчитывается как

DR = ((100-цена покупки кредита)/100) * 360 / количество дней до погашения, (3)

где DR = 100% - цена приобретения кредита или безопасности;

100 х 360 - количество дней до погашения.

Эквивалент доходности к погашению - это средство преобразования DR, YTM и рассчитывается по формуле

YTM = ((100-цена покупки) / цена покупки) * 365 / дней до погашения. (4)

Процентная ставка состоит из двух компонентов - безрисковая процентная ставка и премия за риск. Кредит или кредит с поправкой на риск, риск инфляции, срок или возврат безопасности на погашение риска, реализация риска государственных облигаций должен быть оплачен в конце срока [5].

Премии риска - премии за риск являются процентные ставки, взимаемые по кредитам или другим документам, для того чтобы компенсировать определенные риски - по умолчанию риска, риска инфляции, риска ликвидности и других рисков. Для управления рисками процентных ставок банки занимаются хеджированием процентных ставок (IRH). IRH направлена на сохранение прибыли от отрицательного воздействия колебаний процентных ставок, сосредотачиваясь на процентных активах и обязательствах - кредиты, инвестиции, процентные депозиты и другие, тем самым защищая соотношение чистой процентной маржи (NIM).

Общая задача распределения (GAP) представляет анализ и переоценку процентных активов с целью сопоставления их значений с величиной депозитов и прочих обязательств. Важность GAP -общая задача распределения:

- помогает в определении срока, когда будет управляться NIM (чистая процентная маржа);

- помогает руководству определить цель для уровня чистой процентной маржи - либо заморозить/увеличить;

- помогает в определении условий по индивидуальным сберегательным счетам (ISA) и межсистемным счетам (ISL).

Решения органов управления на проведение политики распределения GAP варьируется в зависимости от возможностей банков. Банки могут либо вступить на агрессивное, либо на оборонительное управление разрывом.

Оборонительное управление менеджеров банка будет стремиться установить GAP как близкое к нулю, насколько это возможно, чтобы уменьшить колебания ожидаемых доходов.

Управление руководства также зависит от характера риска, возникающего из-за разрыва:

- продолжительность разрыва связана с эффектом процентного риска по чистой стоимости банка, стоимости его акций;

- продолжительность разрыва ценностная и взвешенная по срокам притока и оттока денежных средств;

- продолжительность разрыва финансового инструмента рассчитывается следующим образом [6; 7]:

где D - длительность разрыва;

CF - денежный поток;

YTM - доходность к погашению;

Т - период времени;

С - знаменатель, эквивалентный текущей рыночной стоимости или цене актива;

n - порядковый номер, показывающий количество элементов суммы от 1 до n [8].

Собственный капитал банка (NW) рассчитывается как стоимость активов за вычетом стоимости обязательств. Анализ продолжительности разрыва может быть использован для стабилизации или иммунизации рыночной стоимости банка, а также измеряет чувствительность рыночной стоимости финансового инструмента к изменениям процентной ставки.

Управление активами и пассивами (ALM) играет важную роль в деятельности банковского института. Управление ликвидностью и балансом имеют решающее значение для существования и осуществления деятельности, операций коммерческого банка.

В последнее время даже крупные транснациональные финансовые институты находились в глубоком кризисе ликвидности и остро нуждались во внешнем вмешательстве. Практическая значимость управления активами и пассивами и управления ликвидностью была несколько занижена. Регулирующие органы и наблюдатели отмечают, что даже хорошо зарекомендовавшие себя банки не смогли найти выход из глубокого кризиса ликвидности. Это привело к принятию новых мер, необходимых для обеспечения надежной системы управления банком. Следовательно, разрабатываются новые методы эффективного управления, а в некоторых регионах создаются органы, осуществляющие контроль за управлением активами и пассивами и управлением ликвидностью [9].

Важно исследовать основные принципы управления активами и пассивами, новые тенденции и важность использования аналитической структуры, пути решения возникающих нормативных и управленческих вопросов и проблем в этой области.

Важными аспектами для обеспечения надежности банка являются риски ликвидности и рыночные риски. Риск ликвидности определяется как риск, который не достиг ожидаемых и неожидаемых текущих и будущих потоков денежных средств и эффективной залоговой потребности. Рыночный риск в целом состоит из процентного риска и валютного риска [10].

Основное внимание в управлении активами и пассивами - управление балансовым риском - функция ALM стремится сосредоточить внимание на балансе рентабельности при управлении рисками, а также в увеличении рентабельности.

Различные направления бизнеса и финансовых продуктов, предлагаемых в границах одного банка, всегда имеют общую точку соприкосновения в банке, так как подразделения казначейства и управление активами и пассивами несут ответственность за управление движением денежных средств в коммерческом банке. С экономической точки зрения финансовые институты являются важнейшими посредниками, которые создают и поглощают ликвидность в финансовой системе. Финансовые ресурсы подвергаются трансформации сроков погашения, так как они циркулируют в банке. Трансформация сроков погашения влияет на рыночный спрос и предложение, политику и потребности коммерческих банков и рынка сегментов. Процесс погашения требований и обязательств неизбежно приводит к значительному риску расхождения в сроках погашения, риску изменения процентных ставок, а также валютному риску, помимо кредитного риска. Основные функции ALM и ликвидности управления рисками позволят банкам управлять и снижать риски до допустимого уровня. Банковские институты все больше склоняются к осуществлению подобного процесса и стремятся использовать оптимальные средства [11].

Новая нормативно-правовая база должна способствовать повышению надежности коммерческих банков и включать сценарии и предположения, усовершенствованные и новые руководящие принципы для буферов ликвидности, представляемые банками. Усовершенствованный подход делает упор не только на то, как данный подход работает в одном банке, но все больше и больше на заинтересованности в соблюдении потенциальных системных рисков и концентрации ликвидности, для того чтобы предвидеть события риска.

Рамочные последствия управления ликвидностью в FTP во многих банках включают премию за ликвидность на базе FTP.

Решение FTP обеспечивает непревзойденную гибкость при расчете и назначении премии за ликвидность, основы риска и других дополнений FTP. Это означает, что, несмотря на затраты, связанные с увеличением ликвидности, есть некоторые резервы ликвидности для длительных и устойчивых сценариев развития риска. Рамки ликвидности требуют, чтобы банки имели надежный ALM риск и риск ликвидности.

Пересмотренные правила капитала направлены на решение ликвидности в краткосрочной и долгосрочной перспективе и требуют от банков располагать достаточным капиталом, чтобы выдержать 30-дневный сценарий риска [12].

Стресс-тестирование на периодической основе имеет решающее значение для установления уровней отказоустойчивости и моделирования мер эффективности по исправлению положения в случае кризиса. Решение по управлению риском ликвидности осуществляет планирование баланса при различных сценариях и предположениях. Это позволяет повторно провести проверки планов действий в чрезвычайных ситуациях ликвидности. Важная часть стресс-тестирования - обеспечение и осуществление методов тестирования буфера ликвидности при стрессовых условиях, что позволяет банку визуально прибегнуть к буферам ликвидных активов и применить планирование на случай чрезвычайных ситуаций ликвидности [13-15].

Следует отметить, что надежное управление активами и пассивами в конечном итоге становится основой для комплексного планирования баланса.

Банки все чаще проводят оценку рисков активов и требований к капиталу, чтобы сосредоточиться на максимизации доходности при оптимизации требований к капиталу. Руководство банка хотело бы быть уверенным, что планирование капитала и ALM команд, заинтересованных в каждом направление бизнеса, могут оценить стоимость капитала, необходимого для соответствующих сфер деятельности [16].

Одним из ключевых выводов этого анализа является то, что банки должны принимать риски в управлении своих активов и пассивов, но они никогда не должны строить свою стратегию на прогнозах процентных ставок. Банки должны осознать важность управления активами и пассивами, его полезность в решении проблем ликвидности и риска с целью повышения финансовой стабильности и надежности данных институтов.

Литература

1. Киризлеева, А.С. Механизмы решения проблем информационной асимметрии при предоставлении кредитов банковскими институтами / А.С. Киризлеева // Экономика и предпринимательство. - Пермь, 2015. - № 3 (56). - С. 8.

2. Zenios S.A., Rozen W. Handbook of asset and liability management. Volume 1, Theory and Methodology. Amsterdam: Elsier North Holland, 2006. Р. 18-21.

3. Євтух, О.Т. Житлова іпотека / О.Т. Євтух // Економіка України. – 2001. – № 1. – С. 39–42.

4. Євтух, О.Т. Житлова іпотека: фінансовоекономічний аспект / О.Т. Євтух // Вісник Національного банку України. – 2000. – № 4. – С. 51–52.

5. Євтух, О.Т. Іпотека в умовах аграрної реформи / О.Т. Євтух // Фінанси України. – 2001. – № 7. – С. 9–15.

6. Євтух, О.Т. Іпотека як механізм ефективного використання ресурсів в умовах економічних реформ / О.Т. Євтух // Науковий вісник Волин. держ. ун-ту ім. Лесі Українки. – 2001. – № 4. – С. 143–149.

7. Brown, J. Worldwide Asset and Liability Modeling. Cambridge, UK: Cambridge University Press, 2002.

8. Євтух, О.Т. Іпотека як складова ринкового механізму господарювання / О.Т. Євтух // Економіка України. – 2000. – № 1. – С. 65–69.

9. Neely, G. Dynamic Allocation Decisions in the Presence of Liability Constraints: Working paper. EDHEC Risk and Asset Management Research Centre, 2000.

10. Євтух, О.Т. Іпотечний механізм житлового інвестування: перші кроки / О.Т. Євтух // Фінанси України. – 2000. – № 9. – С. 90–95

11. Киризлеева. А.С. Механизм реализации инвестиционной политики коммерческих банков Украины / А.С. Киризлеева // Донецький державний університет управління. Збірник наукових праць. – Т. XIV. Вип. 277. Актуальні проблеми економічного розвитку: зовнішньоекономічні, виробничі та екологічні аспекти. Серія Економіка. – Донецьк: ДонДУУ, 2013. – С. 3–9.

12. Borio K. A Bank Asset and Liability Management Model // Operations Research. - 2008. - Vol. 34. - Р. 356-376.

13. Казанская, А.Ю. Финансы и кредит: учебно-методическое пособие для самоподготовки к практическим занятиям (в вопросах и ответах) / А.Ю. Казанская. - Таганрог: ТТИ ЮФУ, 2007. - 202 с.

14. Волчанка, А.Д. Кредит и банковское дело: учебник / А.Д. Волчанка, Н.М. Рущишин, Т.Я. Анд-рейкив. - М.: Знание, 2008. - 564 с.

15. Тагирбеков, K.P. Основы банковской деятельности: учебник / К.Р. Тагирбеков. - М.: ИНФРА-М, 2003. - 718 с.

16. Dooley K., Folkerts-Landau D., Garber A. The Theory of Liability Driven Investments // Life & Pensions Magazine. - 2004. - Vol. 2, No. 5. - P. 39-44.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ