всё о финансовом анализе

+7(902) 40-84-700

Современные подходы к классификации резервов повышения эффективности деятельности предприятия

Боргардт Елена Алексеевна,

кандидат экономических наук, доцент кафедры «Менеджмент организации»

Михайлина Вероника Игоревна,

студент кафедры «Менеджмент организации»

Тольяттинский государственный университет

445020, Россия, Тольятти, ул. Белорусская, 14,

Азимут научных исследований: экономика и управление

№1 (18) 2017

Аннотация. Долгосрочное существование предприятия, прибыльность его деятельности во многом определяется уровнем его конкурентной активности. Конкурентоспособность предприятия определяется его умением адаптироваться к динамичности внешней среды, скоростью и точностью реакции на ее изменения. Это обуславливает актуальность управления поиском резервов развития предприятия, поскольку экономически и социально оправданные конкурентные преимущества могут формироваться и использоваться в процессе целенаправленной, постоянно осуществляемой организационно-управленческой деятельности по выявлению и мобилизации резервов. В статье представлен генезис понятия «резервы развития предприятия». Анализ существующих определений резервов предприятия проведен на основе системного и функционального подходов. Классификация современных подходов к определению данной категории позволяет рассматривать ее сущность как возможность совершенствования потенциала предприятия. Авторы предлагают трактовать резервы развития предприятия как не вовлеченные в бизнес-процессы доступные предприятию ресурсы. Определение «резервы» уточнено с позиции их влияния на устойчивость функционирования предприятия. В статье выделены критерии классификации резервов повышения эффективности хозяйствования. Авторы дают характеристику резервов предприятия по уровню управления экономикой, по стадиям процесса воспроизводства и жизненного цикла, по функциональным областям деятельности предприятия и по способу их обнаружения. В статье уделено внимание принципам организации поиска резервов повышения эффективности хозяйствования.

Актуальность статьи заключается в том, что функционирование в рыночных условиях хозяйствования заставляет предприятие сфокусироваться на результативности деятельности и его конкурентоспособности на базе научно обоснованной организации производственного процесса, предполагающей рациональное использование материальных и трудовых ресурсов. Важное значение в реализации данной задачи отводится управлению поиском резервов на предприятии, что обеспечивает разработку эффективной стратегии и тактики развития предприятия, обоснование планов хозяйственной деятельности.

Слово «резерв» в переводе с французского «reserve» означает «запас», а с латинского «reservere» - «сберегать», «сохранять», это обусловило двоякое трактование данного термина.

Во-первых, резервами считаются материальные и финансовые ресурсы, которые не используются в хозяйственной деятельности и сохраняются для их привлечения в условиях чрезвычайных обстоятельств, ухудшения состояния экономики и т.д. Они находят отражение в определенных натурально-вещественных ресурсах, необходимых для осуществления процесса изготовления продукции, и представляют собой запасы топлива, полуфабрикатов, материалов, сырья, дополнительного неустановленного оборудования, или уже ранее установленного, но не функционирующего в настоящее время, свободных мощностей. Такие резервы чаще всего используются в производстве при несоблюдении графиков поставок оборотных производственных средств, при модификации товарной продукции, при изменении объема выпуска продукции, а также при сверхплановом расходе топлива, материалов и сырья.

Во-вторых, в традиционном понимании резервы представляют собой существующий потенциал повышения результативности деятельности предприятия, которые связаны, с одной стороны, с сокращением затрат в самом производстве, а с другой, с увеличением объемов продаж на конкурентном рынке, что в конечном итоге обеспечивает рост конкурентоспособности. Поэтому одним из направлений управленческой деятельности хозяйствующих субъектов являются выявление резервов и определение путей их мобилизации.

Анализ результатов исследований современных ученых в области организации поиска резервов свидетельствует об отсутствии единого мнения к их определению и систематизации, что обусловило актуальность написания статьи. Цель статьи - рассмотреть современные подходы к определению сущности экономической категории «резервы», предложить их классификацию и на основании проведенного исследования показать роль выявления резервов в повышении эффективности хозяйственной деятельности предприятия.

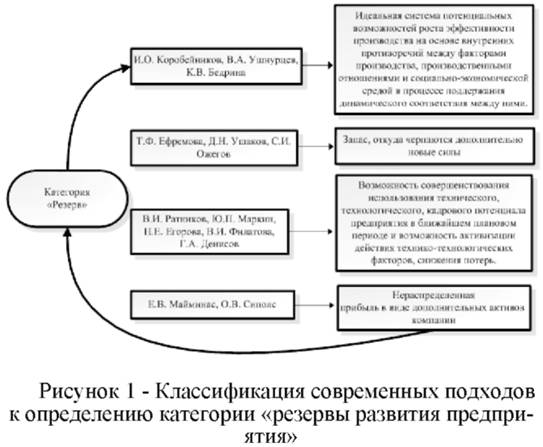

Многие авторы рассматривают понятие внутрипроизводственные резервы, как возможность реализации технического, технологического, кадрового потенциалов предприятия, и усилия действия технико-технологических факторов, и снижения потерь. К этой точке зрения склоняются такие авторы, как: В.И. Ратников, Ю.П. Маркин, Н.Е. Егорова, В.И. Филатов. Так, Н.Е. Егорова подразумевает под резервами «неиспользуемые возможности производства, а также часть собственных ресурсов предприятия временно не включенные в производственный процесс (выбывающие из него) или, введенные в производство, но не участвующие в создании нового продукта».[1]

В.И. Ратников определяет резервы производства как «неиспользуемые по каким-либо причинам возможности улучшения конечных показателей» деятельности на всех уровнях, от рабочего места, бригады до отрасли в целом, на всех стадиях жизненного цикла продукта «исследование-производство». Автор предлагает выделять резервы «резервы-потери, текущие резервы-запасы и перспективные резервы».[2]

Ю.П. Маркин считает, что резервы представляют собой неиспользованные возможности, которые снижают текущие и авансируемые затраты материальных, трудовых и финансовых ресурсов при данном уровне развития производства.[3]

В.И. Филатов видит внутрипроизводственные резервы повышения эффективности производства как «многообразные планируемые и не планируемые, существующие, неиспользованные и вновь возникающие возможности достижения наибольших результатов при наименьших затратах живого и овеществленного труда на всех стадиях производственного процесса, ведущие к улучшению использования производственных ресурсов».[4]

Другая группа ученых-экономистов, представителями которой являются И.О.Коробейников, В.А. Ушнурцев и К.В. Бедрина, дает более широкое определение резервов.

Так, по мнению И.О. Коробейникова, экономическая категория «резервы развития производства представляют некую идеальную систему потенциальных возможностей роста эффективности производства, основанную на внутренних противоречиях между факторами производства, производственными отношениями и социально-экономической средой в процессе поддержания динамического соответствия между ними».[5]

В.А. Ушнурцев и К.В. Бедрина подходят к рассмотрению сущности резервов с точки зрения системы, определяющей внутренние возможности предприятия относительно расширения мощности и более эффективного использования трудовых и материальных ресурсов. По сравнению с предыдущими авторами, они предлагают учитывать возможности развития, появляющиеся в результате инновационных процессов, протекающих на предприятии. Понятие резервов иногда рассматривают в качестве дополнительных ресурсов, необходимых предприятию, в том числе новых технических средств, различных технологий, современных материалов и прочих новшеств. В конечном итоге это подразумевает привлечение дополнительных инвестиций финансирования, а не возможности экономии имеющихся резервов пред-приятия.[6]

Следует отдельно рассмотреть понятие «плановые резервы», которое предлагает Е.В.Майминас, говоря «о сознательно планируемом комплексе ресурсов, которые отвлекают от текущего производственного и непроизводственного потребления и предназначены для компенсации факторов неопределенности в процессе экономического развития».[7] Данная трактовка экономической категории резервов близка к понятию запасов ресурсов, предназначенных для использования в условиях наступления рисковых ситуаций.

Недостатками существующих определений резервов является то, что они не охватывают информационный и социальный аспект. Авторы не рассматривают резервы, как потенциальные возможности использования ресурсов, обеспечивающих повышение конкурентоспособности предприятия, несмотря на то, что это является важным моментом их формирования в рыночной экономике.

Денисов Г.А. дает наиболее полное понятие резервов, утверждая, что «резервы - это неиспользованные или частично используемые возможности развития предприятия и окружающей среды при применении наиболее эффективных и современных методов с целью выпуска конкурентоспособной продукции, а также удовлетворения потребительского спроса, обеспечение получения прибыли и расширение этих возможностей на основе внедрения науки в непосредственную производительную силу, использования современной информационной базы и преимуществ индивидуального развития в условиях современных рыночных отношений».[8]

На основе проведенного генезиса определений была предложена классификация современных подходов к определению категории резервов, представленная на рисунке 1.

Итак, понятие «резервы развития предприятия» можно уточнить как не вовлеченные в бизнес-процессы доступные предприятию ресурсы, использование которых обеспечивает устойчивые результаты хозяйствования предприятия и нивелирование факторов неопределенности и рисков.

На выбор вида и объема резервов оказывают влияние, два их свойства: с одной стороны, затраты на поиск, реализацию резервов развития, потери от содержания запасов ресурсов, с другой стороны - уровень упущенной выгоды от возможного использования данного резерва для других целей.

Управление резервами предприятия, их выявление, организация поиска, определение пути их мобилизации, будет способствовать повышению эффективности деятельности организации.

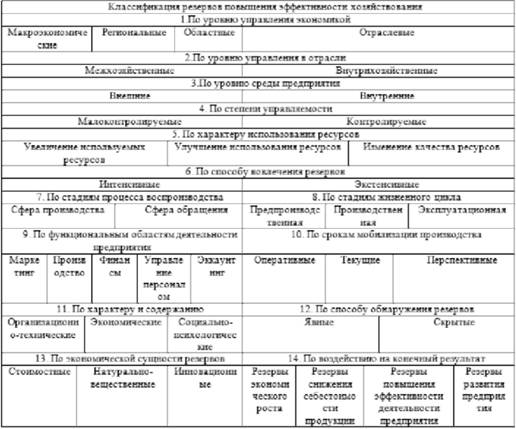

В целях уточнения понятия и сущности резервов авторами выделены следующие критерии классификации:

1) По уровню управления экономикой выделяют макроэкономические, региональные, областные, отраслевые. Макроэкономические резервы выявляются на общегосударственном уровне, их реализация направлена на устранение диспропорций в развитии различных отраслевых комплексов и регионов, на эффективное функционирование системы управления экономики страны в целом, на стабильность развития национальной экономики на основе инновационных процессов.

Региональные резервы могут быть реализованы в пределах определенного географического района с целью решения социально-экономических проблем, обеспечения устойчивого экономического роста, повышения жизненного уровня населения (Центральный, Поволжский, Северо-Западный регионы).

Областные резервы представляют собой инвестиционный, производственный, природно-климатический ресурсный потенциал территории. Их реализация обеспечит устойчивое развитие области, повышения ее конкурентоспособности и инвестиционной привлекательности (Самарская, Саратовская, Московская области).

Использование отраслевых резервов направлено на внедрение новых технологий, совершенствование организации производства, созданию новых материалов и т.п. что в конечном итоге способствует инновационному развитию отрасли.

2) По уровню управления в отрасли.

Выявление межхозяйственных резервов обеспечивает создание устойчивых взаимосвязей между предприятиями и организациями различных отраслей, что влечет за собой возникновение синергетического эффекта в отраслях.

Внутрихозяйственные резервы направлены на повышение эффективности взаимодействия между отраслевыми предприятиями.

3) По уровню среды предприятия.

Внешние резервы представляют собой возможности предоставляемые предприятию рыночными условиями хозяйствования.

Их использование связано с реализацией факторов общего (экономических, политических, технико-технологический, социально-демографических) и непосредственного (вкусы и предпочтения потребителей, поведение поставщиков и конкурентов, мнение контактной аудитории) внешнего окружения предприятия.[9]

К внутренним можно отнести резервы развития предприятия, связанные с использованием факторов производства.

4) По степени управляемости.

По данному критерию можно выделить контролируемые и неконтролируемые резервы.

5) По характеру использования ресурсов.

Выявление резервов может способствовать увеличению используемых ресурсов, улучшению использования ресурсов и изменению качества ресурсов.

6) По способу вовлечения резервов.

Реализация резервов возможна двумя основными путями:

- экстенсивным, за счет увеличения использования ресурсов (рост мощности предприятия);

- интенсивным, за счет улучшения использования ресурсов и изменения их качества (повышение эффективности использования основных фондов, ускорения оборачиваемости оборотных средств, повышение производительности труда, применение новых технологий и материалов).

По стадиям процесса воспроизводства.

В сфере производства резервы связаны возможностями совершенствования организации производства и труда, оптимизации основных и вспомогательных бизнес процессов.

Использование резервов сферы обращения способствует оптимизации производственных запасов, затрат связанных с хранением и транспортировкой готовой продукции. Комплексный подход к поиску резервов в производственной сфере и сферах обращения позволит выявить и реализовать резервы на протяжении всей цепочки создания ценности продукции.[10]

8) По стадиям жизненного цикла.

Выявление резервов по стадиям жизненного цикла должно способствовать:

- сокращению длительности технической, организационной подготовки производства и длительности производственного цикла;

- оптимизации затрат на подготовку производства;

- снижению себестоимости выпускаемой продукции;

- повышению качества продукции и исключению производственного брака;

- соблюдению принципов научной организации труда и производства;

- повышению уровня концентрации, специализации и кооперирования;

- сокращению эксплуатационных затрат потребителя.

По функциональным областям деятельности предприятия.

Данный подход к классификации направит организацию поиска резервов различных областей деятельности предприятия, таких как маркетинг, производство, финансы, управление персоналом и эккаунтинг.

По срокам мобилизации производства.

Оперативные представляют собой возможность улучшения деятельности предприятия в течение короткого периода от часа, смены до нескольких дней.

Текущие резервы могут быть использованы на протяжении недели, месяца, квартала. Перспективные резервы, как правило, связаны с реализацией стратегии развития предприятия. Для их использования необходимо привлечение инвестиций направленных на внедрение новой техники и технологии, реструктуризации производства, диверсификации деятельности предприятия. [11]

11) По характеру и содержанию резервы делятся на организационно-технические, экономические, социально-психологические.

12) По способу обнаружения.

Явные резервы можно выявить по отчетной документации, данным бухгалтерского учета и финансовой отчетности, по отчетам, предоставленным отделами и службами.

Скрытые резервы определяются на основе инновационных достижений развития отрасли.

13) По экономической сущности резервов можно выделить стоимостные, натурально-вещественные и инновационные.

14) По воздействию на конечный результат.

Использование резервов экономического роста предприятия характеризуются положительной динамикой количественных показателей (выручки, прибыли и т.д.), увеличением объема выпуска продукции и доли, занимаемой предприятием на рынке.[12-19]

Резервы снижения себестоимости продукции связаны с оптимизацией затрат по основным калькуляционным статьям.

Выявление и реализация резервов повышения эффективности деятельности предприятия обеспечивает достижение заданного уровня рентабельности производства и продаж, финансовой устойчивости предприятия и интенсивность использования факторов производства.[20]

Резервы развития предприятия связаны с долгосрочным существованием предприятия на рынке и должны быть определены в стратегии его развития. Использование этих резервов базируется на инновационных достижениях в области техники, технологии и современного менеджмента.

Таблица 1- Классификация резервов повышения эффективности хозяйствования

Управление поиском резервов должно носить целенаправленный системный характер. В связи с этим важным является разработка научных принципов организации поиска резервов повышения эффективности хозяйствования, что позволит выявить и мобилизовать наиболее значимые для предприятия возможности экономического развития. Определению принципов уделяли большое внимание[21] Исходя из анализа трудов этих и других ученых можно выделить следующие принципы организации поиска резервов повышения эффективности хозяйствования [22]:

- массовость; усиление роли инновации, как в развитии экономики страны, так и в деятельности предприятия способствует выявлению качественных факторов повышения эффективности хозяйствования на всех уровнях. Так внедрение современных технологий и прогрессивного оборудования делает более значимым поиск резервов интенсификации деятельности предприятия. Чем больше сотрудников будет вовлечено в поиск резервов, тем более полно будут выявлены не только качественные, но и количественные факторы повышения эффективности деятельности; [23]

- выделение ведущего звена повышения эффективности производства; поэлементная структура затрат дает представление о характере производства (материало-, энерго-, фондо-, и трудоемкое). В соответствии с этим выделяются первоочередные направления организации поиска резервов;

- определение «узких» мест результатов деятельности и экономического роста предприятия; в ходе анализа резервов выделяются участки производства и изделия, по которым наиболее низок процент использования материалов и техники, уровень производительности труда, замедлена скорость оборота средств и накоплены сверхплановые запасы, имеется перерасход по статьям затрат, систематически допускается брак и другие отрицательные результаты; [24]

- избирательность поиска резервов; анализ рекомендуется проводить по наиболее резервоемким направлениям;

- учет типа производства; в массовом и крупносерийном производстве для выявления резервов следует детализировать показатели использования ресурсов в следующей очередности: изделие, узел, деталь, технологическая операция. В мелкосерийном и единичном производствах оценку эффективности использования ресурсов следует проводить по отдельным операциям технологического процесса. Анализ следует проводить выборочно по тем деталям и технологическим операциям, которые либо являются «узким местом», либо затраты на производство (выполнение) которых занимают значительно удельный вес в себестоимости продукции; [25]

- анализ жизненного цикла объекта исследования; оптимизация конструкций и технология изготовления продукции выявление резервов снижения затрат конструкторской и технологической подготовки производства обеспечат оптимальное распределение инвестиционных ресурсов предприятия. Создание конструкции и разработка технологии ее изготовления в соответствии с пожеланиями потенциальных потребителей позволят исключить излишние затраты на создание маловажных с их точки зрения характеристик. Поэтому особенно актуальным в настоящее время является распространение поиска резервов на предпроизводственную стадию, когда определяется уровень затрат на создание продукции. В тоже время перспективным является анализ качества, и экономичности изделий на стадии их эксплуатации займет важное место в общей программе поиска резервов;

- определение комплектности резервов; комплектность резервов обеспечивает реальную возможность их мобилизации. Определение резервов использования факторов производства изначально следует осуществлять в натурально-вещественной форме отдельно по каждому элементу производственного процесса (предмету труда, средству труда и трудовым ресурсам) и сопоставлять с составом и соотношением ресурсов, которые требуются для их реализации. И после сравнения частных сумм, определяется общая величина резерва, которая будет мобилизована в предстоящем периоде. Максимальный резерв, определенный по одному из факторов, может быть мобилизован только при условии его комплектности, т.е. при наличии резервов по остальным факторам производства. Выраженные в стоимостной форме резервы будут считаться комплектными, если их качественные характеристики по каждому фактору соответствуют требованиям расширенного производства. Разработка плана мероприятий по развитию предприятия в ближайшей перспективе рекомендуется осуществлять на основе мобилизации выявленных комплектных резервов;[26]

- устранение повторного счета резервов; методические ошибки в измерении величины комплектных резервов могут привести к их повторному счету. Когда резервы по каждому из факторов производства различны, следует принимать во внимание наименьший, поскольку только эта величина резерва делает его комплектным. Для исключения повторного счета следует использовать сопоставимую информацию из различных источников. Отклонения в расходах материальных, трудовых, энергетических и т.п. ресурсов образуется под влиянием взаимодействующих факторов. Для исключения повторного счета необходимо учитывать изменение норм затрат в результате мероприятий направленных на снижение материало- и трудоемкости производства.[27]

Исследование теоретических подходов к управлению поиском резервов повышения эффективности деятельности предприятия в современной деловой среде свидетельствует об актуальности этого направления. В результате рассмотренного генезиса понятия резервы были структурированы современные подходы и уточнена сущность данной категории с позиции ее влияния на устойчивость функционирования предприятия. Организация поиска резервов определяется такими факторами как: рост неопределенности, сокращение жизненного цикла товаров, и инновационность экономики. Научно-обоснованное управление поиском резервов следует рассматривать как важнейшую функцию менеджмента, направленную на достижение устойчивых результатов хозяйствования предприятия. С целью повышения ее эффективности представлена авторская классификация резервов по различным критериям и дана их характеристика. Реализация данной функции менеджмента базируется на научных принципах организации поиска резервов, поскольку это позволит выявить и мобилизовать наиболее значимые для предприятия возможности экономического развития, в связи с этим важным является представленное авторами их описание. Современная практика промышленных предприятий по выявлению резервов заключается в выявлении безусловных потерь и отклонения в расходе материальных и трудовых ресурсов. Однако необходимо сконцентрировать внимание руководства предприятия на мобилизации резервов, возникающих в результате инновационной деятельности предприятия, что вызывает необходимость дальнейших разработок в области управления поиском резервов.

Список литературы:

1. Егорова-Екимкова И.И. К вопросу о резервах развития предприятий в условиях современной России// Вектор науки ТГУ. 2015. № 1 (31). С.117-122.

2. Ратников В.И. Резервы производства и проблемы их использования. Лекции. - Л.: ЛФЭИ, 1986. - 36 с.

3. Маркин Ю.П. Анализ внутрипроизводственных резервов. - М.: Финансы и статистика, 1991.

4. Филатов, В.И. Экспертная диагностика финансово-хозяйственного деятельности предприятия: учебник / В.И, Филатов. - М.: Маркетинг, 2009.

5. Коробейников И.О. Резервы развития предприятий: Монография. - Нижний Новгород: Изд-во Нижегородского ун-та им. Н.И. Лобачевского, 2000.

6. Ушнурцев В.А., Бедрина Н.В. Управление резервами предприятия. - М.: Военное издательство, 1987.

7. Майминас, Е. Информационное общество и парадигма экономической теории / Е. Майминас // Вопросы экономики.№11 - 2009.С. 86-95.

8. Денисов Г.А. Методологические основы автоматизации проектирования систем организационного управления строительными инновационными программами. Автореферат дис.докт.техн.наук. - М., 1997.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 4е изд., перераб. и доп. М.: ИНФРА — М, 2008.

10. Жермелев А.Ю., Гуссалов А.М. Анализ подходов к резервам роста эффективности предприятий: Статья.-Владикавказ: Журнал Экономика устойчивого разви-тия.№12 - 2012. С.73-78.

11. Методология анализа результатов операционной и финансово-инвестиционной деятельности хозяйствующих субъектов: Коллективная монография // под ред. В.И. Бариленко. М.: Финакадемия, 2010. 460 с.

12. Козлова М.И. Системная характеристика резервов повышения эффективности деятельности предпринимательских структур в условиях рынка // Современные научные исследования и инновации. 2012. № 5(13) Май

13. Понедельчук Т.В. Сущность и роль экономического роста в общественном воспроизводстве // Балтийский гуманитарный журнал. 2014. № 1.С. 97-101.

14. Игошин А.Н., Черемухин А.Д. Сущность экономического роста, его типы и измерители // Вестник НГИЭИ. 2015. № 5 (48). С. 52-58.

15. Матур М., Агарвал С. Динамика устойчивого взаимодействия ресурсопотребления и экономического роста // Карельский научный журнал. 2015. № 4 (13). С. 48-59.

16. Гусев С.Н. Экономический рост в россии: потенциальный уровень и ограничения // Актуальные проблемы экономики и права. 2013. № 4 (28). С. 130-137.

17. Понедельчук Т.В. Основные модели экономического роста и факторы, что в них используется // Карельский научный журнал. 2014. № 1.С. 106-110.

18. Бобкова Н.А., Кутаева Т.Н., Коршунов И.А. Устойчивое развитие на каждом этапе роста организации // Вестник НГИЭИ. 2014. № 3 (34). С. 18-25.

19. Григорьева Н.С., Григорьева О.В. Зависимость оппортунистического поведения от темпов экономического роста // Балтийский гуманитарный журнал. 2014. № 3.С. 43-45.

20. Древинг С.Р. Резервы развития предприятия и их классификация-Статья - Журнал Идеи малого бизнеса в России. - 2009.

21. Бережная Е.В. Резервы повышения эффективности и финансово-хозяйственной деятельности предприятия // Концепт. - 2015. - Спецвыпуск № 03. С 6-10.

22. Малютин А.С. Управление резервами повышения эффективности производства на предприятиях промышленного комплекса региона: теория, методология, практика: дис. Чебоксары, 2010. 49 с.

23. Новичкова Н.Г. Организация учета финансовых резервов и пути ее совершенствования: дис. 2005. 197 с.

24. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта. - 2003.

25. Верещагина Л.С. Развитие организационно- экономического механизма промышленного предприятия на основе исследования резервов // Микро- экономика. 2010. № 6.С. 63-68.

26. Селиверстова Н.Н. Есть ли резервы мощностей в российской промышленности // ЭКО. 2011. № 2.С. 98-117.

27. Попова Л.Ф. Инструменты выявления резервов развития промышленных предприятий: Дис к.э.н. - Саратов, 2006.

Метки

резерв потенциал развития производственные запасы ресурсы предприятия внутрипроизводственные резервы классификация резервов резервы развития производства текущие резервы категории резервов управление поиском резервов внутрихозяйственные резервы макроэкономические резервы

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ