всё о финансовом анализе

+7(902) 40-84-700

Справедливая стоимость фирм при экономической интеграции*

Мария Александровна Настыч

рынков и пространственной экономики

аспирантка, стажер-исследователь лаборатории теории

Национальный исследовательский университет «Высшая школа экономики»,

Москва, Российская Федерация

Финансы и кредит

№43 (667) 2015

* Исследование выполнено при финансовой поддержке Правительства Российской Федерации в рамках гранта № 11.G34.31.0059.

Аннотация

Предмет и тема. Статья посвящена анализу эффективности экономической интеграции фирм. Под эффективностью понимаются стандартные требования выгодности (неубывания общей прибыли) объединения в микроэкономической науке, теории фирмы и теории организации промышленности или неотрицательности синергетического эффекта в теории корпоративных финансов и в теории оценки бизнеса.

Цели. Формализация определения справедливой стоимости фирм, входящих в экономическую интеграцию. Ее определение необходимо для учета влияния внешнего взаимодействия в конкурентной среде на стоимость бизнеса, для определения объема обмениваемых акций при слиянии, для нахождения доли синергии, выплачиваемой поглощаемой компании, то есть цены покупки фирмы при поглощении, для решения вопроса о дроблении бизнеса. Методология. Участвуя в объединении, каждая фирма преследует цель увеличения собственной стоимости, что говорит о конфликтном характере взаимодействия между агентами. Методология предполагает использование инструментария теории кооперативных игр для определения выгодности интеграции для каждой отдельной участвующей в ней фирмы с учетом неубывания ее доли справедливой стоимости в стоимости всего объединения.

Результаты. Формализуются понятия «прибыльность», «экономическая интеграция» и «справедливая стоимость фирм» с помощью инструментария теории кооперативных игр; обосновывается интерпретация решения кооперативной игры экономической интеграции как метода расчета справедливой стоимости фирм с учетом ее внешнего кооперативного взаимодействия с контрагентами или стоимость покупки фирм при поглощении с учетом прогнозируемого синергетического эффекта. Приводится пример построения и решения кооперативной игры экономической интеграции в авиаотрасли.

Выводы и значимость. Предложенный подход к анализу экономической интеграции расширяет понимание ее природы, что дает возможность оценить вклад участия в объединении каждой отдельной фирмы. Полученные результаты имеют практическую значимость для фирм, объединяющихся для совместного проведения R&D, фирм в цепях поставок, альянсов, холдингов, фирм, участвующих в M&A, инвестиционных и консалтинговых компаний, обслуживающих подобные сделки.

Кооперативное поведение экономических субъектов стало особо актуальным в контексте глобализации и совершенствования информационного обмена. Объединяющиеся компании преследуют цели достижения и усиления «рыночной власти» и эффективности, будь то взаимовыгодное сотрудничество или враждебное поглощение. В зависимости от степени концентрации рынков оперирования взаимодействующих друг с другом фирм образование между ними коалиций может привести как к установлению или усилению монопольного влияния за счет укрупнения их бизнеса, так и к улучшению качества и/или технологии производства их продукции и оказываемых услуг за счет, например, внедрения разработок и инноваций партнера. Так, анализ экономической интеграции обычно проводят с точки зрения эффективности сделки или изменения благосостояния потребителей. В статье рассматривается первый аспект - вопрос прибыльности и установления справедливой стоимости как для интеграции в целом, так и для фирм, входящих в ее состав.

Моделируется игра экономической интеграции общего вида. При этом в каждом конкретном случае большую роль играют форма и вид интеграции. Юридически кооперация или экономическая интеграция между компаниями осуществляется в форме стратегического сотрудничества без формальной релокации их капиталов или в форме создания новой компании с передачей ей всех прав и обязанностей двух или нескольких рассматриваемых экономических субъектов и ликвидацией последних. Во втором случае экономическую интеграцию называют слиянием или поглощением (M&A). С экономической точки зрения любая форма кооперативного поведения фирм оказывает однонаправленное непосредственное влияние на стоимость бизнеса, конъюнктуру рынка, предложение и предпочтения потребителей. Выбор формы кооперативного поведения обусловлен преследуемыми целями, институциональными особенностями и другими факторами.

Более существенным с экономической точки зрения является вопрос о виде экономической интеграции. Так, каждая из приведенных форм коалиционного поведения может иметь вид вертикальной, горизонтальной или конгломератной интеграции. Вид экономической интеграции оказывает влияние на финансовые показатели образуемого экономического субъекта и концентрацию рынков его оперирования.

Анализу эффективности экономической интеграции компаний посвящено множество исследований в нескольких направлениях экономической науки. В теории корпоративных финансов и в теории оценки бизнеса методология проверки целесообразности M&A двух фирм сводится к установлению положительности синергетического эффекта (или иначе синергии). Такая практика анализа применяется с появлением самого феномена объединения фирм. Положительная синергия может возникать как результат роста стоимости бизнеса - основной цели компаний в соответствии с современной теорией фирмы. Синергия - взаимодополняющее действие активов двух или нескольких компаний, приводящее к превышению их совместной капитализации над суммой их исходных стоимостей. В микроэкономике и в теории организации промышленности экономическая интеграция любого конечного числа фирм является обоснованной при неотрицательности разницы между прибылью образованной компании и суммой прибылей входящих в нее фирм. Отличие в данных подходах сводится к рассмотрению динамических и статических моделей, соответственно.

Вместе с тем при наличии столь обширной литературы по экономическим интеграциям остается множество открытых вопросов. Во-первых, прогнозируемое увеличение стоимости бизнеса от интеграции довольно редко реализуется на практике: в соответствии с различными исследованиями доля неуспешных слияний колеблется от 70% до 90%. Во-вторых, отсутствует общепринятый подход к ценообразованию на рассматриваемом рынке в случае формальной релокации капитала, несмотря на то, что вопрос распределения синергии между фирмами достаточно давно интересует исследователей. Существует множество способов расчета коэффициента конвертации акций, но все эти методы являются приближенными. В современной теории корпоративных финансов цена покупки фирмы-цели рассматривается как результат переговорного процесса. Более того, считается, что зачастую цена представляет собой сумму справедливой стоимости покупаемого бизнеса и прогнозируемой синергии, что делает подобную сделку более выгодной для покупаемой фирмы, чем для фирмы-покупателя. В теории организации промышленности затраты на экономическую интеграцию могут быть интерпретированы как транзакционные издержки и в силу этого в стандартных моделях отсутствуют. В-третьих, стандартный подход определения справедливой стоимости бизнеса не учитывает внешнее взаимодействие между компаниями, такое как, например, совместное проведение R&D или объединение в стратегические альянсы. Безусловно, подобное неформальное интеграционное поведение увеличивает рыночную власть фирм, а значит и влияет на их стоимость. В-четвертых, условия положительности синергии или прибыльности объединения не могут являться достаточными для целесообразности экономической интеграции в случае, когда в объединении участвуют несколько фирм. Достаточным условием для ее целесообразности является устойчивость к групповым отклонениям.

Выявление синергетического эффекта напрямую связано с расчетом справедливой стоимости компаний. В большинстве стран осуществление оценочной деятельности, т.е. определения справедливой стоимости компаний, регулируется на законодательном уровне. В Российской Федерации такая деятельность определяется федеральными стандартами оценки (ФСО). Так, в соответствии с ФСО № 3 оценщик выбирает метод оценки и обосновывает свой выбор «в рамках затратного, сравнительного и доходного подходов»1.

1 Об утверждении федерального стандарта оценки «Требования к отчету об оценке», приказ Минэкономразвития России от 20.07.2007 № 254 (ФСО № 3).

В современной международной практике в силу объективных причин первый метод не используется. Согласно затратному методу, величина стоимости бизнеса компании равна стоимости его имущества без задолженности, хотя остаточная балансовая стоимость активов предприятия, как бы велика она не была, не учитывается в силу, например, зависимости от момента включения в баланс каждого отдельного актива и от выбранного предприятием метода амортизации.

Сравнительный метод оценки основан на подсчете рыночных мультипликаторов для рассматриваемой компании и для отрасли в целом. Далее на основе их сравнения делают вывод о недооцененности или переоцененности, высчитывая потенциал компании. Использование данной методологии при моделировании кооперативной игры общего вида является затруднительным по ряду причин. Во-первых, для каждой отдельной отрасли значимым оказывается свой определенный набор мультипликаторов. Во-вторых, большинство мультипликаторов можно рассчитать только для компаний, акции которых свободно торгуются на бирже. В-третьих, мультипликаторы отдельных компаний просто должны быть выше или ниже средневзвешенных для отрасли в силу, например, специфических черт таких компаний.

В данной статье рассматривается определение справедливой стоимости бизнеса на основе доходного метода, или иначе метода дисконтированных денежных потоков (ДДП, DCF).

Теоретико-игровой коалиционный инструментарий, анализирующий различные методы распределения общего выигрыша среди участников в ситуации конфликта, дает возможность более глубокого понимания природы поведения фирм при экономической интеграции. Данная работа предлагает метод нахождения равновесной цены покупки фирм при объединении.

Таким образом, исследуются процессы образования стратегических альянсов, а также слияний и поглощений, как кооперативная игра с трансферабельной полезностью. Далее будет построена игровая модель экономической интеграции, после чего обсуждены некоторые ее решения, затем приведен пример экономической интеграции в авиаотрасли.

Кооперативная игровая модель экономической интеграции строится на основе результатов теории корпоративных финансов. Стоит напомнить, что кооперативная игра задается набором множества игроков N = {1,...,n} и характеристической функцией υ / S → R, сопоставляющей каждую коалицию игроков S ≤ N и ее выигрыш.

Поскольку в долгосрочном периоде фирмы стремятся максимизировать свою справедливую стоимость, необходимо строить характеристическую функцию кооперативной игры как стоимость бизнеса коалиции. Здесь стоит заметить, что недостатком классической теории кооперативных игр является предпосылка о возможности представления значений выигрышей коалиций в виде детерминированных значений. Более правдоподобным выглядит допущение о том, что эти доходы являются случайными величинами υ(S)с некоторыми известными функциями распределения Fυ(S)(x) на вероятностном пространстве (R, J, Р):

В такой более общей постановке модификация классических кооперативных игр в направлении учета в них фактора случайности в значениях их характеристических функций может быть сведена к предположению о нормальности их распределения.

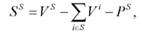

Обозначим через VS справедливую стоимость для объединения компаний S, а через PS - стоимость организации сделки, тогда стандартная формула справедливой стоимости бизнеса записывается следующим образом:

υ(S) = VS - PS.

Пусть SS - значение синергетического эффекта для коалиции S. Тогда

где Vi - справедливая стоимость компании i, i ∈ N.

Решением кооперативной игры, как известно, является способ распределения выигрыша общей коалиции среди всех игроков. Справедливая доля выигрыша общей коалиции для каждой отдельной компании будет интерпретирована как ее справедливая стоимость при формальном поглощении или при отделении фирмы. Также ее можно интерпретировать как справедливую стоимость фирм, объединяющихся в стратегический альянс или проводящих совместные R&D в случае отсутствия формальной реорганизации фирм. Так, необходимо искать дележ x ∈ Rn игры, представляющий собой вектор, который удовлетворяет свойствам общей рациональности

и индивидуальной рациональности

xi ≥ υ (i) ∀ i ∈ N.

Стоит напомнить, что при требовании только свойства общей рациональности решение игры называется распределением или преддележом.

Утверждение 1. Синергия большой коалиции SN неотрицательна тогда и только тогда, когда множество дележей игры не пусто.

Доказательство данного утверждения является тривиальным.

Одним из основных свойств характеристической функции в теории кооперативных игр является свойство супераддитивности. Как известно, если для любых двух непересекающихся коалиций S и T выполняется неравенство υ(T) + υ(S) ≤ υ(T∪S), то говорят, что характеристическая функция супераддитивна.

Утверждение 2. Достаточным условием неотрицательности синергетического эффекта большой коалиции SN является супераддитивность характеристической функции.

Данное утверждение следует из утверждения 1.

Иными словами, из супераддитивности игры следует целесообразность сделки кооперации фирм с точки зрения теории корпоративных финансов. Здесь стоит отметить, что в целом рассмотрение известных свойств характеристической функции и различных решений игры дает возможность глубокого анализа природы сделок.

Издержки коалиции по ее организации PS являются транзакционными. Например, в случае больших сделок M&A для их проведения, начиная от оценки компаний и прогнозирования синергии до выстраивания стратегии интеграции корпоративной культуры фирм, обычно привлекаются сторонние организации, такие как инвестиционные банки и консалтинговые агентства. В случае же отсутствия формальной реорганизации при сотрудничестве транзакционные издержки фирмы несут самостоятельно, тем более что часто они не наблюдаемы. Так, транзакционные издержки являются специфичными для каждого конкретного случая. В данной работе рассматривается ситуация, когда за образование коалиции фирмы не платят, а значит, PS = 0. Такое предположение достаточно сильно упрощает анализ кооперативного поведения, поскольку в более общем случае при наличии платы за образование коалиции характеристическая функция является нетрансферабельной. А транзакционные издержки являются лишь барьером для интеграции, не оказывая влияния на равновесные цены и выпуск, так как постоянны относительно них.

Утверждение 3. Стоимость организации сделки PS не влияет на равновесные объем и выпуск интеграции.

Далее, важно определить характеристическую функцию через справедливую стоимость бизнеса на основе метода дисконтированных денежных потоков в стандартных обозначениях:

где T - количество лет прогнозного периода;

FCFtS - свободный денежный поток года t коалиции S;

WACCS - средневзвешенная стоимость капитала для коалиции S;

gS - постпрогнозный ежегодный рост свободного денежного потока коалиции S, причем ∀SgS <WACCS.

Формула для свободного денежного потока выглядит следующим образом:

FCFtS = RtS - ExtS - TtS - CAPEXtS + NltS,

где RtS - операционная выручка;

ExtS - операционные расходы;

TtS - абсолютная величина отчисляемых налогов;

CAPEXtS - объем капитальных расходов;

NItS - чистые инвестиции.

Данные отдельные показатели, составляющие оценку бизнеса по методу ДДП, должны пересчитываться для каждой коалиции в зависимости от формы (стратегический альянс, слияние, поглощение) и от вида (горизонтальная интеграция, вертикальная интеграция, конгломерат) кооперативного поведения компаний.

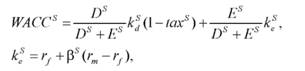

Так, средневзвешенная ставка стоимости капитала пересчитывается исходя из политики перераспределения свободных ресурсов внутри коалиции, если такое имеет место быть, и исходя из ставки налогообложения, которая может меняться при объединении с компаниями с правом льготного налогообложения или при релокации капитала со сменой страны резидентства, а также исходя из коэффициента βS:

где DS - объем заемного капитала;

ES - объем собственного капитала;

taxS - ставка налога на прибыль организации;

kdS - ставка доходности заемного капитала;

keS - ставка доходности собственного капитала;

rm - рыночная ставка доходности;

rf - безрисковая ставка доходности.

В современной литературе, посвященной теории корпоративных финансов, коэффициент βS принято пересчитывать как средневзвешенную по стоимости собственного капитала, причем по международному глобальному рынку, а не по локальным региональным конкурентам вследствие глобализации рынка капитала:

В частных случаях при возможности их оптимизации необходимо изменение формул расчета данных показателей. Например, при слиянии компаний-резидентов различных стран новое предприятие, возможно, будет располагать выбором страны для резидентства. Очевидно, что в таком случае его выбор будет во многом обосновываться системой корпоративного налогообложения выбираемой страны. Если же рассматривать сделку поглощения, ставка корпоративного налога на прибыль будет соответствовать ставке налога страны, резидентом которой является поглощающая компания.

Между альянсовой формой коалиционного поведения, когда отсутствует формальная релокация капитала, и формой поведения по типу сделок M&A характер изменений производственных и финансовых показателей меняется в силу фактического изменения балансовых показателей и объединения всех подразделений участников во втором случае и отсутствия таковых в первом.

Сотрудничество в рамках диверсификации или вертикальной интеграции не позволяет оптимизировать структуру производственных издержек, что становится возможным при горизонтальной интеграции. Оптимизация же структуры таких внешних издержек, как расходы на маркетинг и R&D, стоимость обслуживания долга, доступны для всех трех рассматриваемых типов. Возможность оптимизации структуры постоянных затрат существует в случае горизонтальной интеграции, а также в случаях диверсификации и вертикальной интеграции. Множество подобных статей затрат может содержать, например, расходы на проведение маркетинга и R&D, совместное использование складских и производственных помещений. При вертикальной интеграции они могут включать затраты, оптимизация которых связана со спецификой выстраивания компаниями линии своей деятельности, включающей различные этапы обработки и обслуживания производимого продукта, осуществляемые обычно на базе нескольких предприятий. При диверсификации появляется возможность снижения постоянных издержек, связанная с предоставлением потребителям сопутствующих продуктов. Для горизонтальной интеграции будет характерно снижение постоянных затрат, связанных с работой с поставщиками, и, если это кооперация в формате сделок M&A, появляется возможность добиться экономии за счет оптимизации структуры новой создаваемой компании, а именно устранения дублирующих функции друг друга отделов, уменьшение числа сотрудников со схожими функциями.

С помощью полученных оценок затрат коалиций можно рассчитать их общие операционные затраты, предварительно вычислив и будущие объемы предоставляемых ими товаров и оказываемых услуг. Само по себе укрупнение бизнеса, происходящее при коалиционном поведении компаний, с большой вероятностью приводит к увеличению цен в силу возрастания рыночной власти фирм. При этом может также происходить и увеличение доверия и узнаваемости бренда, рост числа точек продаж, объединение клиентских баз компаний. Диверсификация и вертикальная интеграция способствуют снижению рисков, уменьшается волатильность потока выручки компаний и повышается устойчивости компании к внешним экономическим условиям.

Стоит отметить, тем не менее, что предположение о стремлении компаний максимизировать стоимость бизнеса, равно как и предположение о рациональности игроков, в целом выполняется не всегда. Если допустить возможно сть иррациональности поведения или несовпадения целей кооперирующихся компаний, то описанная модель кооперативной игры (I, υ) может быть также развита на случай характеристической функции с нетрансферабельной полезностью. Объединяясь, компании могут, например, преследовать цели своих материнских компаний, государства, цели частных лиц. Соответственно, польза, получаемая игроками, будет различна.

Как известно, в теории кооперативных игр существует несколько подходов к нахождению решений. Это связано с различиями как накладываемых условий, так и принципов устойчивости большой коалиции. Самым распространенным в силу того, что решение представляет собой единственное распределение, существующее для любой игры, а также в силу простоты вычислений является вектор Шепли:

где s = |S| - число игроков в коалиции S.

Напомним, что вектор Шепли задается аксиоматически, что говорит об априорности решения. Он удовлетворяет системе аксиом о симметричности, носителе игры и линейности. Более того, решения, удовлетворяющего этим аксиомам и отличного от вектора Шепли, не существует.

Утверждение 4. Пусть игра экономической интеграции является трансферабельной. Тогда аксиомы симметричности, носителе игры и линейности согласуются с оценкой справедливой стоимости методом ДДП.

Так, аксиома симметричности выполняется, поскольку оценка стоимости бизнеса тоже не зависит от нумерации фирм. Аксиома о носителе выполняется, ведь справедливая стоимость фирм с нулевым денежным потоком равна нулю, и стоимость общего объединения есть сумма стоимостей входящих в него фирм в случае трансферабельности игры. Аксиома линейности выполняется, так как в случае нулевой синергии стоимость всего объединения представляет собой сумму справедливых стоимостей ex-ante (до объединения) входящих в него фирм.

Следует отметить, что вектор Шепли в общем случае является преддележом, а значит может не удовлетворять требованию индивидуальной рациональности. Если вектор Шепли является дележом, т.е. требование индивидуальной рациональности выполняется, то синергетический эффект от объединения неотрицателен.

Утверждение 5. Для целесообразности (выгодности) сделки достаточно, чтобы вектор Шепли являлся дележом игры.

Данное утверждение следует из утверждения 1 и не является необходимым. Таким образом, вектор Шепли может являться критерием выгодности сделки для случая объединения нескольких фирм, учитывая неотрицательность синергетического эффекта и неубывание справедливой стоимости от участия в коалиции для каждой фирмы отдельно.

Убывание справедливой стоимости фирмы, входящей в экономическую интеграцию, при положительности общего синергетического эффекта говорит об отрицательном вкладе данной фирмы в общую коалицию. Тем самым, при исключении такой фирмы из интеграции синергетический эффект будет возрастать. Иначе значение компонента вектора Шепли меньшее соответствующего ex-ante выигрыша игрока можно трактовать как необходимую плату, взимаемую с фирмы за участие в интеграции.

Так, компоненты вектора Шепли представляют собой средний выигрыш за всю игру каждого игрока. Решение можно интерпретировать как априорную оценку компанией-игроком выгодности для нее участия в общей коалиции или как справедливую долю игрока в справедливой стоимости всего объединения.

Если предположение о стремлении к максимизации капитализации компаний-игроков выполняется, то значение характеристической функции игры отражает общую справедливую стоимость всей рассматриваемой коалиции. Тогда решение игры, т.е. распределение выигрыша между игроками-участниками, есть не что иное, как справедливые стоимости каждого из игроков по отдельности, что согласуется с предположением теории кооперативных игр о том, что, объединяясь, каждый игрок преследует лишь собственные цели. Иными словами, стремясь к увеличению собственной капитализации, каждый из участников принимает решение о кооперации исходя из характера изменения собственного выигрыша. Интерпретация получаемого решения игры также зависит от характера кооперации: рассматривается ли стратегический альянс, слияние или поглощение.

В случае стратегического альянса значение характеристической функции носит гипотетический характер, что отражает фундаментальную стоимость фирм, так как формально компании остаются самостоятельными экономическими агентами. Решение кооперироваться влияет на стоимость их бизнеса, изменяя их денежные потоки и постпрогнозный рост и делая невозможным подсчет их справедливой стоимости отдельно от компаний-партнеров. А значит, определение решения игры через ее значение становится необходимым при планировании фирмами своей деятельности как важнейшего финансового показателя деятельности компании.

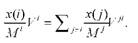

В случае со слияниями и поглощениями также всегда существует потребность в оценке справедливой стоимости входящих в нее фирм и для организации сделки, и для целей текущей деятельности. Во-первых, прекращая существование всех или некоторых из объединяющихся юридических лиц, компании зачастую сохраняют существовавшие отдельные бренды хоть и в рамках одной фирмы. Во-вторых, слияния и поглощения могут реализовываться и в форме приобретения доли фирм или обмена пакетом акций, что дает возможность компаниям не утрачивать свое существование. В качестве примера можно привести холдинг S7 Group - главного акционера авиакомпании «Сибирь», работающей под брендом S7 Airlines. В-третьих, такая оценка необходима при решении существующего объединения о своем дроблении, т.е. о выводе части активов в самостоятельную компанию. Оценка отдельных компаний, претерпевших преобразования путем совершения сделки слияния или поглощения, остается важным вопросом финансово-стратегического планирования. И важной интерпретацией дележа является рассмотрение его как оценки справедливой стоимости фирмы для расчета объема обмениваемых акций или коэффициента конвертации акций при слиянии или справедливой цены сделки при поглощении, а это наиболее спорные вопросы в проведении подобных сделок. В случае целесообразности сделки сказанное можно формализовать следующим образом для случая слияния фирм путем обмена акций:

где Vi - максимальный объем акций, которыми будет готова обмениваться фирма i, что соответствует экономическому содержанию цены вступления в объединение;

Mi - количество акций фирмы в обращении, причем

т.е. в случае отсутствия сверхвысокой синергии.

Каждая фирма i, направляя каждой другой фирме j свои акции в объеме Vij, а именно в объеме ожидаемого прироста стоимости объединения (синергии), может рассчитать их следующим образом:

Тогда эта фирма получит взамен от каждой фирмы j равную долю ожидаемого прироста стоимости в эквиваленте ее (j-й фирмы) акций2, т.е. в объеме

2 Можно проверить, что

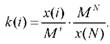

Если слияние происходит со структурными изменениями (с формальной релокацией капитала), то необходим расчет коэффициента конвертации k(i) акций каждой фирмы i в акции новой фирмы:

Для случая поглощения стоимость покупки можно представить так:

PrS = x(S)γ,

где PrS - справедливая стоимость покупки доли у поглощаемой компании.

Важной характеристикой величины x(S) является также справедливая текущая стоимость части активов S фирмы, уже являющейся экономической интеграцией (например, холдинг).

Всевозрастающую роль коалиционного поведения можно наблюдать, например, в стратегически важной для России авиаотрасли. Существенный потенциал для нашей страны имеет, в частности, международный рынок пассажирских авиаперевозок, обусловленный географическим положением России, ростом в ней деловой активности, проникновением в международную систему деловых, социальных, политических отношений.

Для достижения большей эффективности и выхода на международный рынок конкурентоспособные российские авиакомпании стремятся повысить количество маршрутов, качество сервиса, уменьшить издержки, объединяясь для этого в альянсы, заключая интерлайновые соглашения и соглашения о код-шеринге с иностранными игроками. Перенасыщенность мирового рынка авиакомпаниями в настоящий момент приводит к необходимости его консолидации за счет форм слияния и поглощения. Авиаальянсы и группы авиакомпаний приобретают все большее значение и масштабы в авиабизнесе.

Тем не менее, закрытость российского внутреннего рынка в силу акционерного госучастия и контроля препятствует активному проникновению иностранных компаний для выполнения внутренних регулярных рейсов. Состояние отечественного авиапарка является еще одним фактором, мешающим выходу российских авиакомпаний на международный рынок. Анализ экономической интеграции российских и иностранных компаний, как и уход от административных барьеров, установленных Воздушным кодексом, таких как, например, ограничение на работу в отечественных компаниях иностранных пилотов, играет ключевую роль в стремлении достичь экономической эффективности в международной авиационной сфере.

В качестве примера можно рассмотреть процесс приватизации авиакомпании Austrian Airlines, начавшийся в июне 2008 г. В шорт-лист на покупку тогда вошли Lufthansa, Air France-KLM и S7, тогда как по слухам потенциальными претендентами на 42,75% акций являлись авиакомпании British Airways, Royal Jordanian, Turk Hava Yollari, AIR France-KLM, Lufthansa, Air China, Singapore Airlines, «Аэрофлот» и «Сибирь»3.

3 Источник - платформа Thomson Reuters Eikon.

События разворачивались следующим образом. 25.08.2008 авиакомпания Deutsche Lufthansa AG официально отвергла интерес к покупке доли австрийских авиалиний. 27.08.2008 то же самое сделала авиакомпания «Сибирь», а на следующий день так же поступила и турецкая авиакомпания Turk Hava Yollariу. Впоследствии 11.09.2008 Turk Hava Yollari объявила о том, что она не может претендовать на покупку доли австрийских авиалиний в силу того, что ее уведомление соответствующего органа дошло после даты установленных сроков. В этот же день AIR France-KLM, 15.09.2008 British Airways, а 16.09.2008 Air China объявили о том, что они не делали предложений о покупке доли Austrian Airlines. 15.10.2008 авиакомпанией «Сибирь» было объявлено, что она отказалась от покупки доли Austrian Airlines. 05.12.2008 было объявлено о продаже 41,6% акций Austrian Airlines авиакомпании Lufthansa по цене 366 268,75 евро.

Для простоты стоит выбрать лишь трех участников данного процесса: авиакомпании Turk Hava Yollari, Сибирь и Austrian Airlines. Такой выбор можно объяснить тем, что именно турецкая и русская компании официально объявляли о том, что делали предложение австрийской компании о покупке ее доли. Несмотря на то, что компании делали предложения о покупке по отдельности, в целях демонстрации предлагаемых методов необходимо смоделировать гипотетическую игру трех лиц. Иначе говоря, можно рассматривать вероятность совместной покупки 42,75% акций австрийской компании.

По данным, предоставленным Thomson Reuters, были рассчитаны средневзвешенные ставки стоимости капитала, построены свободные денежные потоки на пять лет, рассчитаны ставки постпрогнозного роста и справедливые стоимости на конец 2007 г. для всех возможных коалиций. Необходимые для расчетов финансовые и операционные показатели для Turk Hava Yollari, Сибири и Austrian Airlines приведены в табл. 1 в валюте представления ими отчетности. Для последующих расчетов данные были приведены к измерению в долларах по среднему за 2007 г. курсу (долл./лира = 0,847 и долл./евро = 1,4501). Выбор периода с 2007 по 2011 г. объясняется моментом принятия решения фирмами-игроками и доступом к источнику данных - платформе Thomson Reuters Eikon.

Таблица 1. Данные отчетности компаний в валюте ее представления

| Показатель | 2007 | 2008 | 2009 | 2010 | 2011 |

| Операционная выручка: | |||||

| - Turk Hava Yollari | 4 859 509 000 | 6 123 174 210 | 7 035 882 900 | 8 422 771 140 | 11 815 424 730 |

| - Сибирь | 31 118 857 000 | 42 273 069 000 | 35 976 813 000 | 39 822 399 000 | 45 264 052 000 |

| - Austrian Airlines | 2 541 000 000 | 2 527 400 000 | 1 856 417 600 | 1 927 537 860 | 2 028 344 300 |

| Операционные затраты | |||||

| - Turk Hava Yollari | 4 353 375 000 | 5 382 359 770 | 6 273 048 670 | 7 960 010 860 | 11 476 909 980 |

| - Сибирь | 30 959 686 000 | 42 210 393 000 | 35 422 872 000 | 39 724 764 000 | 44 530 528 000 |

| - Austrian Airlines | 2 498 900 000 | 2 839 500 000 | 2 069 275 132 | 2 113 094 201 | 2 153 520 585 |

| Прибыль до налогообложения | |||||

| - Turk Hava Yollari | 371 229 000 | 1 305 465 960 | 736 977 620 | 365 689 350 | 145 888 990 |

| - Сибирь | 159 171 000 | 62 676 000 | 553 941 000 | 97 635 000 | 733 524 000 |

| - Austrian Airlines | - | - | - | - | - |

| Прибыль после налогообложения | |||||

| - Turk Hava Yollari | 265 497 000 | 1 134 226 230 | 559 076 280 | 286 443 360 | 18 516 630 |

| - Сибирь | 109 784 000 | 73 284 000 | 553 941 000 | 97 635 000 | 733 524 000 |

| - Austrian Airlines | - | - | - | - | - |

| CAPEX | |||||

| - Turk Hava Yollari | -224 114 000 | -230 333 400 | - | - | - |

| - Сибирь | -84 508 000 | -81 904 000 | -27 221 000 | -28 982 000 | -15 168 000 |

| - Austrian Airlines | -210 600 000 | -121 200 000 | - | - | - |

| Задолженность | |||||

| - Turk Hava Yollari | -1 824 761 000 | 3 217 294 470 | 2 988 166 120 | 4 178 079 380 | 7 912 882 840 |

| - Сибирь | 9 691 615 000 | 10 910 571 000 | 9 417 595 000 | 10 858 831 000 | 10 684 318 000 |

| - Austrian Airlines | - | - | - | - | - |

Источник: Thomson Reuters Eikon

Если предполагать под объединением турецкой и российской компаний стратегический альянс, а под коалицией с участием австрийской компании ее поглощение, на основе приведенных рассуждений о характере преобразования каждого из операционных и финансовых показателей были построены прогнозы денежных потоков для каждой возможной коалиции (табл. 2).

Таблица 2. Свободные денежные потоки (FCF), млн долл.

| Коалиции | Денежный поток | ||||

| 2007 | 2008 | 2009 | 2010 | 2011 | |

| Turk Hava Yollari | 414,7 | 1 155,8 | 668,6 | 437,7 | 210,8 |

| Сибирь | 194,3 | 155,2 | 581,2 | 126,6 | 748,7 |

| Austrian Airlines | 305,4 | 175,8 | 175,8 | 175,8 | 175,8 |

| Turk Hava Yollari и Сибирь | 609 | 1 311 | 1 249,8 | 564,3 | 959,5 |

| Turk Hava Yollari и Austrian Airlines | 720,1 | 1 331,5 | 844,4 | 613,5 | 386,5 |

| Сибирь и Austrian Airlines | 499,7 | 330,9 | 756,9 | 302,4 | 924,4 |

| Turk Hava Yollari, Сибирь и Austrian Airlines | 914,4 | 1 486,7 | 1 425,5 | 740,1 | 1 135,2 |

Для определения ставки дисконтирования денежного потока (табл. 4) по приведенным формулам необходимо было рассчитать значения величин βi для каждой авиакомпании (страны ее резидентства), rm и rf.

Таблица 3. Данные по 30-летним казначейским облигациям США за 5 лет

| Дата | Закрытие | Дата | Закрытие | Дата | Закрытие |

| 31.08.2012 | 2,67 | 31.12.2010 | 4,34 | 30.04.2009 | 4,04 |

| 31.07.2012 | 2,55 | 30.11.2010 | 4,11 | 31.03.2009 | 3,54 |

| 30.06.2012 | 2,75 | 31.10.2010 | 3,98 | 28.02.2009 | 3,71 |

| 31.05.2012 | 2,64 | 30.09.2010 | 3,69 | 31.01.2009 | 3,61 |

| 30.04.2012 | 3,11 | 31.08.2010 | 3,52 | 31.12.2008 | 2,68 |

| 31.03.2012 | 3,34 | 31.07.2010 | 3,99 | 30.11.2008 | 3,44 |

| 29.02.2012 | 3,08 | 30.06.2010 | 3,89 | 31.10.2008 | 4,37 |

| 31.01.2012 | 2,94 | 31.05.2010 | 4,22 | 30.09.2008 | 4,31 |

| 31.12.2011 | 2,89 | 30.04.2010 | 4,52 | 31.08.2008 | 4,43 |

| 30.11.2011 | 3,05 | 31.03.2010 | 4,71 | 31.07.2008 | 4,57 |

| 31.10.2011 | 3,13 | 28.02.2010 | 4,56 | 30.06.2008 | 4,52 |

| 30.09.2011 | 2,91 | 31.01.2010 | 4,49 | 31.05.2008 | 4,72 |

| 31.08.2011 | 3,61 | 31.12.2009 | 4,64 | 30.04.2008 | 4,47 |

| 31.07.2011 | 4,12 | 30.11.2009 | 4,20 | 31.03.2008 | 4,30 |

| 30.06.2011 | 4,38 | 31.10.2009 | 4,23 | 29.02.2008 | 4,41 |

| 31.05.2011 | 4,22 | 30.09.2009 | 4,05 | 31.01.2008 | 4,32 |

| 30.04.2011 | 4,40 | 31.08.2009 | 4,18 | 31.12.2007 | 4,46 |

| 31.03.2011 | 4,51 | 31.07.2009 | 4,30 | 30.11.2007 | 4,38 |

| 28.02.2011 | 4,49 | 30.06.2009 | 4,33 | 31.10.2007 | 4,74 |

| 31.01.2011 | 4,57 | 31.05.2009 | 4,33 | 30.09.2007 | 4,84 |

Источник: Thomson Reuters Eikon.

Таблица 4. Расчет WACC

| Коалиции | Стоимость долга, млн долл. | Долг, млн долл. | Собственный капитал, млн долл. | WACC, % |

| Turk Hava Yollari | 419,9 | 2 782,7 | 2 119 | 12,2 |

| Сибирь | 1 672 | 10 320,2 | 153,7 | 12,9 |

| Austrian Airlines | 375 | 606,1 | 10 864,9 | 8,6 |

| Turk Hava Yollari и Сибирь | 1 977 | 13 102,9 | 2 272,7 | 12,2 |

| Turk Hava Yollari и Austrian Airlines | 511,3 | 3 388,8 | 12 983,9 | 8,1 |

| Сибирь и Austrian Airlines | 1 770,2 | 10 926,3 | 11 018,6 | 9,9 |

| Turk Hava Yollari, Сибирь и Austrian Airlines | 2 068,4 | 13 709 | 13 137,6 | 10 |

Источник: Thomson Reuters Eikon.

В качестве безрисковой ставки доходности (табл. 3) была взята средняя за 15 лет месячная доходность по 30-летним казначейским облигациям США c 2007 по 2012 г. в соответствии с глобализацией рынка капитала и со стандартным подходом ее расчета. Она составила 3,96%. Значение рыночной премии за риск было рассчитано как медиана разниц месячных доходностей по индексу S&P 500 и месячных доходностей казначейских тридцатилетних облигаций за 15 лет. Данный показатель составил 6,84%. Величина βш для каждой страны была получена как отношение ковариации месячных доходностей локального индекса и индекса S&P 500 к величине VAR (value at risk). Использовались следующие индексы: Istanbul SE Ulusal 100 Index для Турции, RTS для России, Austrian Traded Index для Австрии.

Ставка постпрогнозного роста денежных потоков (табл. 5) для каждой коалиции S определяется как изменение ценовой надбавки. Далее в соответствии с методом оценки стоимости компаний по модели дисконтированных денежных потоков были рассчитаны параметры распределения выигрышей, а именно математическое ожидание а и дисперсия а для всех возможных коалиций (табл. 5), где выигрыш является нормально распределенной случайной величиной.

Таблица 5. Стохастическая кооперативная игра экономической интеграции

| Коалиции | Постпрогнозный рост, % | Выигрыши, млн долл. | |

| α | σ | ||

| Turk Hava Yollari | 9,84 | 11 087 | 0,97 |

| Сибирь | 1,19 | 7 577,4 | 0,12 |

| Austrian Airlines | 0,01 | 2 856,2 | 0,13 |

| Turk Hava Yollari и Сибирь | 6,01 | 18 869,6 | 1,09 |

| Turk Hava Yollari и Austrian Airlines | 4,51 | 13 955,8 | 1,1 |

| Сибирь и Austrian Airlines | 0,06 | 11 477,6 | 0,24 |

| Turk Hava Yollari, Сибирь и Austrian Airlines | 4,05 | 23 414,3 | 1,22 |

Дисперсия в данном примере была рассчитана как выборочная с помощью данных по капитализации рассматриваемых компаний за 2001-2012 гг. (табл. 6).

Таблица 6. Исторические данные по капитализации в валюте отчетности, млн долл.

| Компания | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Turk Hava Yollari | 26,6 | 24,7 | 1 477,5 | 1 344,5 | 1 391,3 | 1 478,8 |

| Сибирь | - | - | - | - | - | - |

| Austrian Airlines | - | - | 193,4 | 268,8 | 178,7 | 514 |

| Turk Hava Yollari | 1 067,5 | 1 508,7 | 995,9 | 4 994,5 | 5 400 | 2 544 |

| Сибирь | 297,1 | 404,7 | 276,6 | 76,8 | 117,8 | 1 56,2 |

| Austrian Airlines | 421,8 | 263,8 | 307 | 307 | 307 | - |

Источник: Thomson Reuters Eikon.

Легко проверить, что игра является супераддитивной, а значит, по утверждению 2 сделка интеграции обладает положительной синергией. Положительность синергии, как отмечалось, говорит об общей целесообразности сделки объединения авиакомпаний в соответствии с современной теорией. При этом прирост стоимости в случае объединения трех фирм для турецкой компании составляет 319,5 млн долл. (2,9%), российской - 835,2 млн долл. (11%) и австрийской - 739 млн долл. (25,9%).

По формуле 1 легко убедиться, что для случая самостоятельной покупки 42,75 % акций австрийской авиакомпании справедливая их цена для турецкой авиакомпании составила бы 1 223,7 млн долл., а для российской - 1 444,2 млн долл., тогда как общая синергия от такой сделки была бы равна 12,7 млн и 1 044,0 млн долл. соответственно.

Средний вклад каждой из компаний за всю игру (при объединении трех фирм) или иначе справедливая их стоимость в объединении рассчитана также по формуле 1 как значение Шепли, которое составило бы 11 406,5 для Turk Hava Yollari, 8 412,6 для «Сибири» и 3 595,1 для Austrian Airlines.

В случае совместной покупки акций компании Austrian Airlines значение 3 595,1 млн долл. можно рассматривать как полную справедливую цену с учетом получаемой при данном объединении синергии, лишь часть которой выплачивается поглощаемой компании. Таким образом, вместе турецкая и российская компании должны выплатить 1 536,9 млн долл. за 42,75% ее акций. Чтобы распределить эту цену между компаниями, можно опять же воспользоваться формулой 1. Так, доля Turk Hava Yollari в цене покупки составляет 658,2 млн долл., а Сибири - 878,7 млн долл. Дополнительно для участия в таком объединении турецкая и российская компании обмениваются акциями по формулам 2-4 в объеме синергетического эффекта 1 893,7 млн долл. в ценах их стоимости после объединения. При сравнении со случаем самостоятельного участия в сделке поглощения в данном гипотетическом примере наблюдается увеличение прироста стоимости фирм и сокращение расходов на покупку доли австрийской авиакомпании.

В работе представлен метод анализа экономической интеграции с помощью инструментария теории кооперативных игр. В частности, приводится достаточное условие выгодности объединения нескольких фирм, учитывающее неубывание стоимости каждой отдельной фирмы, и предлагается метод расчета справедливой стоимости фирм, учитывающей их внешнее взаимодействие с партнерами по интеграции. Так, решение игры, т.е. распределение выигрыша между игроками-участниками, есть не что иное, как справедливые стоимости каждого из игроков по отдельности.

В случае интеграции без формальной реорганизации фирм значение характеристической функции носит гипотетический характер, тогда как значение решения игры является вектором справедливых стоимостей фирм с учетом эффекта от экономической интеграции. В случае интеграции с формальной релокацией капитала характеристическая функция оценивает стоимость образовавшейся фирмы, а решение игры может интерпретироваться как стоимость отдельных брендов, стоимость покупки при поглощении или справедливый объем обмениваемых акций при слиянии с учетом прогнозируемой синергии.

В заключение следует отметить, что зачастую приходится иметь дело с экономиче ски необоснованными сделками, но в то же время необходимыми по тем или иным причинам. В таких ситуациях аппарат теории кооперативных игр выявляет стимулы к отклонению от коалиционного поведения у его участников, что приводит к необходимости в дополнительных мерах создания устойчивости союза. Для некоторых классов коалиционных игр эти меры существуют и известны. Для удержания игроков от отклонения от общей коалиции необходимо задать определенным образом правила распределения выгод между игроками.

Список литературы

1. BelleflammeP., Pietz. M. Industrial organization: markets and strategies. URL: http://www.vwl.uni-mannheim. de/stahl/veranstaltungen/partIV_20070911.pdf.

2. Bradley M., Desai A., Kim E.H. Synergistic gains from corporate acquisitions and their division between the stockholders of target and acquiring firms. URL: http://deepblue.lib.umich.edu/bitstream/handle/2027.42/27298/0000318.pdf?sequence=1&isAllowed=y.

3. Brealey R., Myers S., Allen F. Principles of corporate finance. Boston: McGraw-Hill, 2010. 960 p.

4. Christensen C.M., Alton R., Rising C., WaldeckA. The big idea: the new M&A playbook // Harvard Business Review. 2011. № 89. P. 48-57.

5. Damodaran A. Applied Corporate Finance. URL: http://quantlabs.net/academy/download/free_quant_ instituitional_books_/[Damodaran%20On-line,%20Damodaran]%20Applied%20Corporate%20Finance, %202nd%20Ed.pdf.

6. Devos E., Kadapakkam P.R., Krishnamurthy S. How do mergers create value ? A comparison of taxe s, market power, and efficiency improvements as explanations for synergies // Review of Financial Studies. 2009. № 22 (3). P. 1179-1211.

7. Foster T., LangenbergN. Game on: Getting the talent right in consumer products pure plays. URL: http://www. heidrick.com/~/media/Publications%20and%20Reports/Game-on-Getting-the-talent-right-in-consumer-products-pure-play.pdf.

8. GaughanP. Mergers, acquisitions, and corporate restructurings. URL: http://www.books.mec.biz/tmp/books/GBLT467T1OVL1V5PIM22.pdf.

9. Knudsen P.H., 0sterdal L.P. Merging and splitting in cooperative games: some (im)possibility results // International Journal of Game Theory. 2012. Vol. 41. Iss. 4.P. 763-774.

10. Koller T., Goedhart M., Wessels D. Valuation. Measuring and managing the value of companies. URL: http://www.gsm.pku.edu.cn/resource/uploadfiles/docs/20120710/2012071001255625564651.pdf.

11. Konyukhovskiy P.V., Nastych M.A. Mergers and Acquisitions Stochastic Cooperative Games // International Journal of Economic Behavior and Organization. 2013. Vol. 1. Iss. 2.P. 20-26.

12. Moulin H. Fair Division and Collective Welfare. Cambridge: MIT Press, 2003.

13. Penman S. Financial Reporting Quality: Is Fair Value a Plus or a Minus? Special Issue: International Accounting Policy Forum // Accounting and Business Research. 2007. P. 33-44.

14. Pike R., Neale B. Corporate Finance and Investment: Decisions & Strategies. Pearson, 2012. 872 p.

15. Ross S.A., WesterfieldR., Jordan B.D. Fundamentals of corporate finance. McGraw-Hill, 2008. 656 p.

16. Vishwanath S. Corporate finance: Theory and practice. New Delhi: Sage Publications, 2007. 764 p.

17. Валдайцев С. Оценка бизнеса. М.: Проспект, 2008. 576 с.

18. Лимитовский М.А., Эдонц К.Э. К вопросу о конвертации акций при слиянии и поглощении компаний // Российское предпринимательство. 2003. № 5.С. 65-69.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ