всё о финансовом анализе

+7(902) 40-84-700

Влияние отдельных элементов учетной политики на статьи отчетности и показатели финансового состояния

Кругляк Зинаида Ивановна

к.э.н., профессор

Калинская Марина Валерьевна

к.э.н., доцент

Кубанский государственный аграрный университет,

Краснодар, Россия

Научный журнал КубГАУ,

№101 (07) 2014

В статье обозначена роль учетной политики как связующего звена менеджмента и учета в экономическом субъекте. Выделены различные цели, преследуемые организациями при ее формировании. Представлено влияние отдельных элементов методического раздела учетной политики предприятия на его финансовые коэффициенты. В целях прогнозирования влияния элементов учетной политики организации на отчетность и максимальное упрощение работы финансовой службы экономического субъекта, разработана технология формирования эффективной учетной политики.

Эффективность функционирования учетной системы и применяемых методов следует оценивать, исходя из их влияния на успех деятельности хозяйствующего субъекта, так как учет не является самоцелью, он служит средством для достижения успеха в бизнесе.

Очевидно, что существует неразрывная связь между учетом и менеджментом. Важным связующим звеном менеджмента и учета в экономическом субъекте является учетная политика. Роль бухгалтера в управлении организацией возрастает в связи с тем, что он может участвовать в управлении показателями бухгалтерского баланса и отчетности, показателями налоговых деклараций, участвует в информационном обеспечении управленческих решений. Рационализация учетной политики предприятия может заметно повысить его эффективность либо предотвратить нежелательное развитие событий, не требуя значительных финансовых вложений и болезненных изменений организационной структуры.

Грамотно составленная и осмысленная учетная политика должна соответствовать финансовой стратегии развития хозяйствующего субъекта. Одним из основных направлений разработки финансовой политики, наряду с выработкой кредитной политики, политики управления собственным и заемным капиталом, оборотными и внеоборотными активами, является разработка учетной политики в целях бухгалтерского и налогового учета.

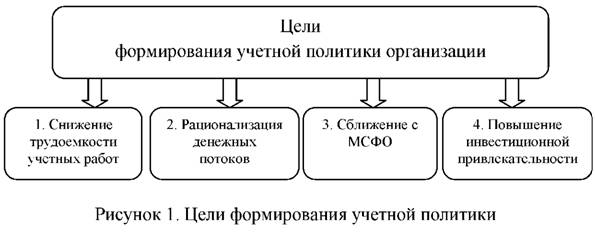

В результате анализа практической деятельности бухгалтерских служб и аудиторских компаний были выделены различные цели, которые могут преследовать организации, формируя учетную политику. Причем, формальная учетная политика может преследовать только одну цель - это снижение трудоемкости, как самого процесса разработки ученой политики, так и учетных процедур.

Эти цели должны, естественно соответствовать финансовой политике организации. Классификация целей представлена на рисунке 1.

1. Учетная политика, направленная на снижение трудоемкости. В бухгалтерском учете это проявляется в принятии наиболее простых и доступных для понимания способов ведения бухгалтерского и налогового учета, сведение к минимуму различий между бухгалтерским и налоговым учетом.

2. Учетная политика, направленная на рационализацию денежных потоков и увеличение инвестиционных возможностей. Разработка такой учетной политики необходима, когда организация осваивает новые рынки сбыта, осуществляет инвестиции, изыскивает дополнительно финансовые ресурсы. В данных условиях естественно целесообразно применять ускоренные методы списания стоимости активов на расходы организации, оптимизировать налогообложение, высвобождать дополнительные финансовые ресурсы.

3. Учетная политика, направленная на согласования с МСФО. На современном этапе устранить различия между отечественными и международными стандартами бухгалтерского учета невозможно, но можно значительно снизить затраты труда и времени на процедуру трансформации отчетности.

Остановимся подробнее на влияние элементов учетной политики относительно такого объекта учета как производственные запасы на статьи отчетности и показатели финансового состояния организаций пищевой промышленности.

По оценки специалистов международной группы KPMG, компании пищевой промышленности располагают большими объемами запасов, в том числе сырья, незавершенного производства и готовой продукции. Некоторые виды производимой ими продукции требуют специальных условий хранения и имеют довольно короткий срок годности. Рыночные цены на отдельные виды товаров могут быть подвержены серьезным колебаниям. Соответственно, одной из критически важных задач для компании сектора является регулярная проверка запасов на предмет выявления признаков обесценения.

Анализ учетных политик международных компаний пищевой промышленности позволил специалистам группы KPMG сделать следующие выводы:

- положения своей учетной политики в отношении учета запасов раскрыли все компании, однако уровень детализации этой информации различался;

- практически все компании раскрыли информацию о порядке расчета себестоимости запасов. Наиболее часто использовался метод средневзвешенной стоимости. Для разных групп запасов некоторые компании использовали разные методы расчета себестоимости;

- информацию об основах расчета чистой стоимости возможной продажи раскрыли свыше двух третей компаний. Во время проведения исследования списание запасов провели чуть меньше трех четвертых компаний, при этом списанные суммы были незначительными. Порядок представления в финансовой отчетности списания запасов и изменений резерва под их устаревание был разным [7].

4. Учетная политика, направленная на формирование привлекательной, с точки зрения инвестирования, отчетности. В данном случае учетная политика формируется таким образом, чтобы обеспечить формирование наиболее привлекательной финансовой отчетности с точки зрения финансовых коэффициентов. Такой подход обусловлен стремлением привлечь дополнительные источники финансирования, как собственные, так и заемные.

В результате анализа действующих положений по бухгалтерскому учету нами выявлены 10 элементов, которые могут быть представлены в методическом разделе учетной политики по такому объекту учета как производственные запасы (таблица 1).

Таблица 1 - Содержание организационного и методического разделов учетной политики молокоперерабатывающих организаций по объекту учета «производственные запасы»

| Элементы учетной политики | Ссылка на документ в области регулирования бухгалтерского учета | Варианты | Содержание учетных политик | ||

| ОАО МСЗ «Славянский» | ОАО «Кропоткинский молочный комбинат» | ОАО «Кубарус-молоко» | |||

| 1. Порядок документального оформления наличия и движения материалов | Ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ | 1. Унифицированные формы первичной учетной документации, утвержденные Госкомстатом России по согласованию с Минфином РФ | + | + | + |

| 2. Отраслевые формы, разработанные соответствующими министерствами и иными органами федеральной исполнительной власти | |||||

| 3. Формы первичных документов, разработанные организацией самостоятельно с учетом специфики деятельности | + | ||||

| 2. Отражение процесса приобретения и заготовления материалов | Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденная Приказом Минфина России от 31.10.2000 № 94н Методические указания по бухучету МПЗ п. 80 | 1. На счете 10 «Материалы» по стоимости приобретения (заготовления) | + | + | |

| 2. На счете 10 «Материалы» с использованием отдельного субсчета к счету 10 для учета ТЗР | + | ||||

| 3. На счете 10 «Материалы» по учетной цене с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» (указать порядок определения учетной цены: договорные, фактическая себестоимость по данным предыдущего отчетного периода, планово-расчетные цены) | |||||

| 3. Принятие к учету ТЗР | п. 83 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28.12.2001 № 119н | 1. Принимаются к учету путем отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материальных ценностей» согласно расчетным документам поставщика | |||

| 2. Принимаются к учету путем отнесения ТЗР на отдельный субсчет к счету 10 «Материалы» | + | ||||

| 3. Принимаются к учету путем непосредственного (прямого) включения ТЗР в фактическую себестоимость материала | |||||

| 4. Списание ТЗР (отклонений) | п.п. 87, 88 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28.12.2001 № 119н | 1. Списание отклонений в стоимости материалов или ТЗР по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов | Не определен | ||

| 2. Упрощенным методом, предусмотренным п.88 Методических указаний по бухгалтерскому учету МПЗ | |||||

| 5. Оценка МПЗ при их отпуске в производство и ином выбытии | п. 16 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина РФ от 09.06.2001 № 44н | 1. По себестоимости каждой единицы | |||

| 2. По средней себестоимости | + | + | |||

| 3. По себестоимости первых по времени приобретения МПЗ (способ ФИФО) | + | ||||

| 6. Порядок исчисления себестоимости единицы запаса | п. 74 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28.12.2001 № 119н | 1. Себестоимость единицы запаса включает все расходы, связанные с приобретением запаса | |||

| 2. Себестоимость единицы запаса включает только стоимость запаса по договорной цене (упрощенный вариант) | |||||

| 7. Способ оценки возвратных отходов | п. 11 Методических указаний, утвержденных Приказом Минфина России от 28.12.2001 № 119н | 1. По пониженной цене исходного материального ресурса | Не отражен | Не отражен | |

| 2. По рыночной стоимости | + | ||||

| 8. Средние оценки фактической себестоимости материалов, отпущенных в производство (списанных на иные цели) | п. 78 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28.12.2001 № 119н | 1. Рассчитываются исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц | + | + | |

| 2. Рассчитываются путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска | + | ||||

| 9. Списание стоимости спецодежды при отпуске в производство, если срок полезного использования спецодежды не превышает 12 месяцев | п.п. 21, 26 Методические указания по бухучету специнструмента, спецоборудования и спецодежды, утверждены приказом Минфина РФ от 26.12.02 № 135 н | 1. Линейный способ | Не отражен | ||

| 2. Единовременно в момент передачи в производство | + | + | |||

| 10. Учет многооборотной тары | п. 166 Методических указаний, утвержденных Приказом Минфина России от 28.12.2001 № 119н | 1. По фактической себестоимости | + | Не отражен | |

| 2. В учетных ценах (указать порядок определения учетной цены: договорные цены, фактическая себестоимость по данным предыдущего месяца или отчетного периода, планово-расчетные цены, средняя цена группы) | + | ||||

| 2. По рыночной стоимости | + | ||||

| 11. Создание резервов под снижение стоимости материальных ценностей | п. 20 Методических указаний, утвержденных Приказом Минфина России от 28.12.2001 № 119н | 1. Индивидуальный метод | Не отражен | Не отражен | Не отражен |

| 2. Групповой метод | |||||

Не вызывает сомнения то, что различные варианты учета и оценки имеют различные последствия и приводят к формированию различных результатов.

Проанализируем влияние всех выявленных элементов на финансовые результаты, статьи отчетности и показатели деятельности организации. Очевидно, что влияние одних элементов будет сильнее других, кроме того, влияние одних элементов можно выявить только в промежуточной отчетности, а некоторые элементы не оказывают никакого влияния на финансовые результаты.

Первую попытку в направлении анализа элементов учетной политики показателей финансовой отчетности предпринял Д.Л. Луговской. В своей работе он показал влияние таких элементов как переоценка, амортизация основных средств, списания стоимости материально-производственных запасов, списание расходов будущих периодов, создание резервов предстоящих расходов и способ подсчета себестоимости на некоторые финансовые коэффициенты и величину налоговых платежей [4]. Этой проблемой занимались и другие авторы, такие как Е.А. Безверхая, М.В. Калинская, Л.И. Куликова и др.[1,2, 3]. Причем, наибольший акцент ими сделан на возможность получения налоговой экономии.

Для дальнейшего анализа необходимо выявить объекты влияния элементов учетной политики. Согласно Положениям по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99 организация делит доходы и расходы на две группы: относящиеся к обычным видам деятельности и прочие [5], [6]. В дальнейшем в анализе расходы по обычным видам деятельности именуются себестоимостью.

Также в работе анализируется изменение статей отчетности, то есть рассматривается взаимосвязь элементов учетной политики и величины выручки, себестоимости, прочих доходов и расходов и статей отчетности.

Завершающим этапом является анализ влияния учетной политики по объекту учета «производственные запасы» на показатели, характеризующие финансовое состояние организации. Для этого были выбраны показатели, наиболее полно характеризующие финансовое состояние хозяйствующего субъекта.

Наименования и экономический смысл этих коэффициентов приведены в таблице 2.

Таблица 2 - Формулы расчета основных финансовых коэффициентов

| Показатель и его нормативное значение | Обозначение | Экономический смысл |

| Коэффициенты платежеспособности: | ||

| - коэффициент текущей ликвидности 1 - 2 | Ктл | Характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов |

| Коэффициенты финансовой устойчивости: | ||

| - коэффициент обеспеченности собственными оборотными средствами ≥ 0,1 | Косс | Показывает, какая часть оборотных активов финансируется за счет собственных источников финансирования |

| - коэффициент автономии (финансовой независимости) 0,4-0,6 | Кавт | Показывает удельный вес собственных средств в общей сумме источников финансирования |

| - коэффициент финансовой устойчивости ≥ 0,6 | Кфу | Показывает, какая часть актива финансируется за счет устойчивых источников |

| Показатели рентабельности: | ||

| - рентабельность реализованной продукции | Ррп | Показывает эффективность затрат, произведенных предприятием на производство и реализацию продукции |

| - рентабельность активов | Ракт | Характеризует эффективность использования активов организации |

| Показатель и его нормативное значение | Обозначение | Экономический смысл |

| Показатели деловой активности: | ||

| - материалоотдача | Мотд | Характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов |

| - коэффициент оборачиваемости оборотных активов | Кооа | Показывает сколько раз за период (за год) оборачиваются оборотные активы или сколько рублей выручки от реализации приходится на рубль оборотных активов |

Схема анализа влияния учетной политики по объекту «производственные запасы» на показатели финансового состояния представлена на рисунке 2.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

В указанной на рисунке 2 последовательности было проанализировано влияние всех элементов метрического раздела учетной политики по объекту учета «производственные запасы» на показатели финансового состояния организации. Результаты данного анализа представлены в таблице 3.

Таблица 3 - Влияние элементов учетной политики по учету и оценке производственных запасов на финансовые коэффициенты

| Элементы учетной политики | Возможные варианты | Объект влияния | Финансовые коэффициенты |

| 1. Отражение процесса приобретения и заготовления материалов | 1. На счете 10 «Материалы» по фактической стоимости приобретения (заготовления) | Не оказывает влияние на статьи бухгалтерского баланса и отчета о финансовых результатах | |

| 2. На счете 10 «Материалы» с использованием отдельного субсчета для учета ТЗР | |||

| 3. На счете 10 по учетной цене с использованием счетов 15 и 16 | |||

| 2. Принятие к учету ТЗР; | 1. На отдельном счете 15 согласно расчетным документам поставщика | Не оказывает влияние на статьи бухгалтерского баланса и отчета о финансовых результатах | |

| 2. На отдельном субсчете к счету 10 | |||

| 3. Непосредственное (прямое) включение в фактическую себестоимость материалов | |||

| 3. Списание ТЗР (отклонений) | 1. Списание отклонений в стоимости материалов или ТЗР по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов |

Несущественное влияние на статьи:

- себестоимость продаж; |

Ррп, Ра, Мотд Ктл, Косс |

| 2. Упрощенным методом | - запасы | Кавт, Кфу | |

| 4. Оценка производственных запасов при их отпуске в производство и ином выбытии | 1. По себестоимости каждой единицы |

Влияние на статьи:

- себестоимость продаж; |

Ррп, Ра Мотд Ктл, Косс |

| 2. По средней себестоимости | |||

| 3. По себестоимости первых по времени приобретения МПЗ (способ ФИФО) | - запасы | Кавт, Кфу | |

| 5. Порядок исчисления себестоимости единицы запаса (если оценка МПЗ при отпуске осуществляется по себестоимости каждой единицы) | 1. Себестоимость единицы запаса включает все расходы, связанные с приобретением запаса |

Несущественное влияние на статьи:

- себестоимость продаж; |

Ррп, Ра Мотд Ктл, Косс |

| 2. Себестоимость единицы запаса включает только стоимость запаса по договорной цене (упрощенный вариант) | - запасы | Кавт, Кфу | |

| 6. Средние оценки фактической себестоимости материалов, отпущенных в производство (списанных на иные цели) | 1. Рассчитываются исходя из среднемесячной фактической себестоимости (взвешенная оценка) | Не оказывает влияние на статьи бухгалтерского баланса и отчета о финансовых результатах | |

| 2. Рассчитываются путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка) | |||

| 7. Списание стоимости спецодежды при отпуске в производство, если срок полезного использования спецодежды не превышает 12 месяцев | 1. Линейный способ |

Влияние на статьи:

- себестоимость продаж; |

Ррп, Ра Мотд Ктл, Косс |

| 2. Единовременно в момент передачи в производство | - запасы | Кавт, Кфу | |

| 8. Учет многооборотной тары | 1. По фактической себестоимости | Несущественное влияние на статьи: - себестоимость продаж; | Ррп, Ра, Мотд Ктл, Косс |

| 2. В учетных ценах | - запасы | Кавт, Кфу | |

| 9. Способ оценки возвратных отходов | 1. По пониженной цене исходного материального ресурса |

Несущественное влияние на статьи:

- себестоимость продаж; |

Ррп, Ра, Мотд Ктл, Косс |

| 2. По рыночной стоимости | - запасы | Кавт, Кфу, Кооа | |

| 10. Создание резервов под снижение стоимости материальных ценностей | 1. Индивидуальный метод | Невозможно дать однозначную оценку влияния на статьи бухгалтерского баланса и отчета о финансовых результатах | |

| 2. Групповой метод | |||

Проведенный анализ взаимосвязи каждого отдельного элемента методического раздела учетной политики и финансовых коэффициентов, позволил классифицировать данные элементы в следующие группы:

- Элементы, не оказывающие влияния на финансовые результаты и статьи отчетности (оценка приобретаемых материалов (по учетным ценам или фактической себестоимости), принятие к учету ТЗР, выбор средней оценки фактической себестоимости материалов).

- Элементы, по которым невозможно дать однозначную оценку влияния (списание ТЗР упрощенным методом, способ оценки многооборотной тары, способ оценки возвратных отходов и метод создания резервов под снижение стоимости материальных ценностей).

- Элементы с прогнозируемым влиянием на отчетность и финансовые результаты с краткосрочным периодом воздействия (оценка производственных запасов при списании, порядок списания спецодежды со сроком полезного использования до 12 месяцев).

Предусмотренный п. п. 16-22 ПБУ 5/01 выбор организацией метода оценки материально-производственных запасов влияет на отражаемые в отчетности показатели финансового результата деятельности (себестоимость продаж, прибыль от продаж) и оценку запасов, представляемых в разделе «Оборотные активы» бухгалтерского баланса.

В свою очередь, это оказывает воздействие на рентабельность активов, что приводит к увеличению коэффициента текущей ликвидности, рентабельности продаж и собственного капитала.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

В связи с этим, для обоснования выбора конкретных способов учета целесообразно провести предварительный расчет экономических и финансовых последствий применения различных вариантов (таблица 4).

Таблица 4 - Влияние элементов учетной политики на финансовые коэффициенты

| Элементы учетной политики | Запасы | Себестоимость продаж | Коэффициент текущей ликвидности | Коэффициент обеспеченности собственными оборотными средствами | Коэффициент автономии | Коэффициент финансовой Устойчивости | Рентабельность активов | Рентабельность реализованной продукции | Материалоотдача | Коэффициент оборачиваемости оборотных активов |

| 1. Порядок списания ТЗР: | ||||||||||

| - метод среднего процента | ||||||||||

| - упрощенные методы | < | > | < | > | > | > | > | < | < | > |

| 2. Оценка списываемых производственных запасов: | ||||||||||

| - по средней себестоимости | ||||||||||

| - ФИФО (в условиях инфляции) | > | < | > | < | < | < | < | > | > | < |

| 3. Варианты исчисления себестоимости единицы запаса: | ||||||||||

| - себестоимость единицы запаса включает все расходы, связанные с приобретением | ||||||||||

| - себестоимость единицы запаса включает только стоимость запаса по договорной цене | < | > | < | > | > | > | > | < | < | > |

| 4. Порядок списания спецодежды со сроком использования менее 12 мес.: | ||||||||||

| - линейный способ | ||||||||||

| - единовременно | < | > | < | > | > | > | > | < | < | > |

| 5. Способ оценки возвратных отходов: | ||||||||||

| - по пониженной цене исходного материального ресурса | ||||||||||

| - по рыночной стоимости (в условиях инфляции) | > | < | > | < | < | < | < | > | > | < |

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Осуществляя выбор такого элемента учетной политики с прогнозируемым влиянием на отчетность и финансовые результаты как способ оценки производственных запасов при списании, необходимо учитывать индивидуальные особенности организации. Изменение метода оценки запасов на предприятии с высокой оборачиваемостью активов может не дать заметного эффекта. С другой стороны, изменение каких-то иных положений учетной политики способно улучшить финансовое состояние. Времена гиперинфляции миновали, однако влияние эффективного выбора метода оценки запасов сохранилось. Всякая возможность, хотя бы незначительно снизить затраты, должна быть изучена.

Применение метода ФИФО в том случае, если первые по времени приобретения партии стоят дешевле, а последующие дороже, приводит к следующим результатам:

- материалы списываются в производство по меньшей стоимости, соответственно, себестоимость продукции ниже, а прибыль выше;

- остаток материалов на счете 10 «Материалы» отражается по более высоким ценам.

Если цены на материалы имеют тенденцию к снижению, то, наоборот, в случае применения метода ФИФО прибыль будет уменьшаться.

Метод средней себестоимости дает средние показатели. На практике цены на материалы могут, как увеличиваться, так и снижаться. В этом случае различия между методами не столь очевидны.

Как справедливо замечает М.Л. Пятов, с точки зрения оценки оборотных активов и расчета показателей платежеспособности организации, метод ФИФО - это наилучший вариант оценки. Однако на оценку финансового результата выбор метода ФИФО оказывает отнюдь не столь положительное влияние. Списание запасов при методе ФИФО фактически завышает финансовый результат в сравнении с уровнем цен приобретения запасов на дату составления отчетности. Величина прибыли, таким образом, демонстрирует преувеличенные возможности собственников по изъятию средств из оборота компании и/или расширению объемов бизнеса. Фирма выглядит преувеличенно рентабельной [8].

При значительном ассортименте и большом объеме сырья и материалов, используемых в производственном процессе организаций пищевой промышленности, применение метода средней стоимости, по нашему мнению, представляется наиболее предпочтительным.

Этот способ позволяет выровнять себестоимость по одной из самых весомых статей затрат и не изменять существенно уровень отпускных цен для покупателей. Более того, не все применяемые программные продукты в изучаемых организациях имеют возможность вести партионный учет, а следовательно, списывать сырье и материалы методом ФИФО.

Способы средней оценки и ФИФО предпочтительны с целью избежания разниц в двух учетных системах, по этой причине способ ЛИФО, в связи с его отменой в бухгалтерском учете стал менее привлекателен в использовании налогоплательщиками.

Метод ФИФО в условиях постоянно растущей инфляции российским производственным организациям невыгоден, так как в случае его применения себестоимость оказывается заниженной, что ведет к увеличению налога на прибыль.

Все выше сказанное объясняет причину, по которой большинство исследуемых организаций пищевой промышленности Краснодарского края предпочитают оценивать сырье и материалы при их списании по средней стоимости.

Порядок бухгалтерского учета спецодежды регулируется Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными приказом Минфина РФ от 26.12.2002 № 135н. Согласно положениям данных Методических указаний организация в бухгалтерском учете может списывать стоимость выданной работникам специальной одежды двумя способами: единовременно или линейным способом.

Единовременное списание стоимости спецодежды допускается, если срок ее эксплуатации согласно нормам выдачи не превышает 12 месяцев (п. 21 Методических указаний). При единовременном способе, очевидно, что себестоимость продаж увеличивается, а стоимость запасов в бухгалтерском балансе снижается по сравнению с линейным способом.

Согласно методическим указаниям по учету материально-производственных запасов предусмотрено несколько вариантов оценки приобретаемой тары.

При возникновении разницы между фактической себестоимостью изготовления тары или фактическими расходами по ее покупке у сторонних организаций и учетной ценой этой тары указанная разница списывается на счета учета затрат или на счета учета финансовых результатов как прочие расходы.

Данный элемент учетной политики повлияет, хоть и несущественно, на величину оборотных активов и себестоимость продаж (прочие расходы).

Для того чтобы максимально упростить работу финансовой службы молокоперерабатывающих предприятий, была разработана специальная технология формирования эффективной учетной политики организации, основой которой является специально разработанная таблица (таблица 5).

Таблица 5 - Формирование методического раздела учетной политики по объекту «производственные запасы»

| Элементы учетной политики | Цели формирования учетной политики | |||

| Рационализация денежных потоков | Снижение трудоемкости учета | Повышение инвестиционной привлекательности отчетности | Сближение с МСФО | |

| 1. Порядок списания ТЗР | упрощенные способы | упрощенные способы | любой | любой |

| 2. Оценка списываемых производственных запасов | по средней себестоимости | по средней себестоимости, ФИФО | по средней себестоимости | ФИФО, по средней себестоимости |

| 3. Порядок исчисления себестоимости единицы запаса | любой | себестоимость единицы запаса включает только стоимость запаса по договорной цене | себестоимость единицы запаса включает все расходы, связанные с приобретением запаса | любой |

| 4. Порядок списания спецодежды со сроком использования менее 12 месяцев | единовременно | единовременно | любой | любой |

В таблицу включены только те элементы, которые способны оказывать влияние на статьи финансовой отчетности. Главному бухгалтеру необходимо определиться только с целью формирования учетной политики и затем сформировать ее из элементов, которые соответствуют данной цели.

Исследования позволили разработать следующие рекомендации по формированию методического раздела учетной политики по объекту «производственные запасы»:

- при выборе элементов, не оказывающих влияния на финансовые результаты, следует руководствоваться только простотой и удобством учета, а также соответствием специфики деятельности организации;

- при выборе элементов с прогнозируемым влиянием на отчетность следует воспользоваться рекомендациями, изложенными в таблице 5;

- прочим элементам (по которым невозможно дать однозначную оценку влияния) бухгалтер должен уделить достаточно пристальное внимание и самостоятельно просчитать последствия выбора тех или иных вариантов учета.

Список литературы

1. Безверхая, Е.А. Роль учетной политики в управлении финансовой устойчивостью организации / Е.А. Безверхая, Е.В. Коваленко // Бухгалтерский учет. - 2012. -№ 3. - С. 121-125.

2. Калинская, М.В. Влияние учетной методологии на оптимизацию налога на прибыль и финансовый результат деятельности коммерческих организаций / М.В. Калинская, З.И. Кругляк // Нормативные акты для бухгалтера Краснодарского края. - 2009. - № 3 - С. 18-24.

3. Куликова, Л.И. Учетная политика организации: новое решение / Л.И. Куликова. - М.: Бухгалтерский учет, 2010. - 336 с.

4. Луговской, Д.В. Учетная политика - инструмент формирования бухгалтерской информационной модели экономического субъекта: дисс.... канд. экон. наук / Д.В. Луговской. - Краснодар, 2001. - 160 с.

5. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: утв. приказом Министерства финансово Российской Федерации от 06.05.1999 № 32н (в ред. от 27.04.2012 № 55н) // Российская газета. - 1999. - 22, 23 июня.

6. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: утв. приказом Министерства финансов Российской Федерации от 06.05.1999 № 33н (в ред. от 27.04.2012 № 55н) // Российская газета. - 1999. - 22, 23 июня.

7. Применение МСФО компаниями пищевой промышленности и производителями товаров широкого потребления / Группа KPMG. - 2012. - ноябрь. - Режим доступа: http://www.kpmg.com/RU/ru/IssuesAndInsights/ArticlesPublications/Documents/IFRS-for-FDCG-rus.pdf.

8. Пятов, М.Л. Методы оценки запасов как элемент учетной политики организации / М.Л. Пятов // БУХ.1С. - 2012. - № 1.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ