всё о финансовом анализе

+7(902) 40-84-700

Экономическая категория себестоимости продуктов труда в бухгалтерском учете

Ольга Александровна Бирюкова

кандидат экономических наук,

доцент кафедры бухгалтерского учета,

Российский университет кооперации, Чебоксарский филиал,

Чебоксары, Российская Федерация

Международный бухгалтерский учет

№14 2016

Аннотация

Предмет. Экономическая сущность себестоимости всегда была и остается в числе научных и практических приоритетов. На сегодняшний день понятие «себестоимость» в научных источниках чаще всего определяется через категорию «затраты» и «расходы», которые в большинстве своем трактуются и понимаются как синонимы. Поэтому актуальность систематизации таких экономических категорий как «затраты», «расходы» и «себестоимость» относительно друг друга несомненна. Цели. Выяснить наиболее точное смысловое содержание термина «себестоимость продукта труда» для целей бухгалтерского учета, проанализировав его применение в различных ситуациях и контексте исследований специалистов в этой области учета. Методология. Для уточнения характеристик объекта изучения при помощи метода сравнения проанализированы термины «затраты», «расходы» и «себестоимость». Выявлен детерминистический характер указанных понятий.

Результаты. Исследование показало, что интерпретация таких экономических категорий как «затраты», «расходы» и «себестоимость» в источниках разнообразна. Автором проанализирована трансформация затрат в расходы или активы, рассмотрено соотношение категорий «затраты», «расходы» и «себестоимость» и их взаимосвязь. Дано определение себестоимости по видам.

Выводы. Сделан вывод о том, что затраты первичны по отношению к расходам, они трансформируются в расходы от обычных видов деятельности в результате реализации продукта труда в отчетном периоде, а в противном случае - в активы компании. В связи с этим категория себестоимости продукта труда может отражаться как через затраты, так и через расходы. Все зависит от вида себестоимости. Если это себестоимость готовой продукции, то речь идет о затратах, а если себестоимость готовой продукции, списанной в связи с продажей - о расходах.

Теоретическую и практическую значимость категории «себестоимость» независимо от форм собственности и видов экономической деятельности трудно переоценить. Она всегда имеет место, ведь, по сути, меняется лишь практическое назначение себестоимости, ее структура, система оценок, но не ее экономическая сущность и влияние как главного компонента на финансовый результат.

На наш взгляд показатель себестоимости продукта труда остается инструментом бухгалтерской оценки и базой расчета финансовых результатов. Для практиков всегда требовалось знать границы себестоимости, в рамках которых в условиях конкретного рынка сбыта продукции можно получать прогнозируемую прибыль.

С начала 90-х гг. на фоне формирования новой концепции организации бухгалтерского учета в нашей стране поменялось отношение бухгалтерского сообщества к отраслевым нормативным документам, отражающим специфику производственного процесса отдельных отраслей. Это не вполне оправдано, поскольку каждая отрасль, и, соответственно, функционирующее в ней предприятие, имеет свои специфические особенности. Различия возникают по многим параметрам, включая формирование себестоимости готовой продукции, удельный вес ее экономических элементов. Они связаны не только с отраслевой спецификой производственных процессов, но и с разным уровнем технической оснащенности и своеобразием предметов труда.

Для осмысления себестоимости в современной экономической теориии практике необходимо, прежде всего, рассмотреть такие экономические категории как «затраты» и «расходы». Очень часто в отечественной экономической литературе эти понятия на уровне экономического субъекта используются как синонимы [1, 2]. Мы полагаем, что это не вполне оправдано. Экономическое определение расходов на сегодняшний день дается в Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Так, в соответствии с п. 2 ПБУ 10/99 «Расходы организации», под расходами признается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)»1.

1 Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790). URL: https://www.consultant.ru. (дата обращения: 25.03.2016 г.)

То есть все, что уменьшает активы - это расходы. Иными словами, это потоки ценностей, выходящие из компании. Определение расходов и условия их признания в финансовой отчетности в соответствии с МСФО содержат Концептуальные основы финансовой отчетности, в соответствии с которыми под расходами понимается «уменьшение экономических выгод, происходящее в форме выбытия или уменьшения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с распределением между учредителями»2.

2 Концептуальные основы финансовой отчетности. URL: https://www.consultant.ru. (дата обращения: 25.03.2016 г.)

Критерии признания расходов в российских стандартах бухгалтерского учета сближаются с МСФО, но при этом сохраняются и существенные различия, в частности в условиях признания расходов в финансовой отчетности (табл. 1).

Таблица 1. Основные отличия условий признания расходов в соответствии с РПБУ и МСФО

| Условия признания | РПБУ14 | МСФО15 |

| 1. Расход производится в соответствии с конкретным договором, требованиями законодательства, обычаями делового оборота | + | - |

| 2. Сумма расхода может быть надежно оценена | + | + |

| 3. Возникает уменьшение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательства | + | + |

| 4. Расходы признаются по принципу начисления | + | + |

| 5. Документальное подтверждение расходов | + | - |

Источник: составлено автором

14 Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790). URL: https://www.consultant.ru. (дата обращения: 25.03.2016 г.)

15 Концептуальные основы финансовой отчетности. URL: https://www.consultant.ru.

В МСФО нет требования, предусмотренного ПБУ 10/99, для признания расходов, таких как наличие договора, требований законодательства или обычаев делового оборота. Для целей составления отчетности по МСФО этот критерий рассматривается тогда, когда решается вопрос о признании в отчетности выручки. При решении вопроса об отражении выручки в отчетности, бухгалтер будет обращать внимание не столько на переход права собственности, сколько на переход рисков владения от продавца к покупателю и возможность компании контролировать актив. Значит, и расходы будут признаны в отчетности в момент признания выручки.

В международном учете нет единого стандарта, регламентирующего затраты и их учет. Каждый элемент затрат имеет свое отражение в конкретном стандарте. Так, например, МСФО (IAS 2) «Запасы»3 регулирует оценку затрат по материалам, МСФО (IAS 16)4 «Основные средства» - затраты по амортизации.

3 Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (ред. от 26.08.2015) (введен в действие на территории РФ Приказом Минфина России от 25.11.2011 № 160н). URL: https://www.consultant.ru. (дата обращения: 25.03.2016 г.)

4 Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» (ред. от 11.06.2015) (введен в действие на территории РФ Приказом Минфина России от 25.11.2011 № 160н).

Термин «затраты» используется в МСФО тогда, когда речь идет о накоплении потраченных ресурсов, доходы от которых будут получены в будущем. Получается, что затраты представляют собой денежную оценку использованных ресурсов. В финансовой отчетности они отражаются в составе активов организации до тех пор, пока не будут признаны расходами или убытками.

В международной практике все расходы подразделяются на расходы текущего периода и расходы будущих периодов. К расходам текущего периода относятся расходы или убытки в зависимости от их характера. Расходы будущих периодов признают либо как затраты, либо отражают в составе активов компании. Получается, что согласно МСФО затраты могут признаваться только двумя способами: либо как актив, либо как расходы. Соответственно затраты, которые не отвечают критериям признания активов, являются расходами. В РПБУ признание расходов производится по-другому, поэтому и учет затрат отличается от подхода, принятого в МСФО.

На сегодняшний день в российской теории и практике отсутствует официально закрепленное понятие «затраты», которое употребляется в ряде других российских стандартах бухгалтерского учета. Это порождает разнообразие его трактовок, как в экономической литературе, так и в различных нормативных актах. Так, М.С. Коське и Ю.Г. Мишучковой была проведена количественная характеристика терминов «расходы» и «затраты» в российских стандартах по бухгалтерскому учету. По их мнению, частота употребления термина «затраты» равна или превышает частоту употребления термина «расходы». Из 24 действующих на сегодняшний момент положений по бухгалтерскому учету термин «затраты» не употребляется в 12 из них5.

5 Коське М.С., Мишучкова Ю.Г. Затраты в российском бухгалтерском учете: экономическая сущность и нормативное закрепление // Международный бухгалтерский учет. 2015. № 32. С. 51-63. (дата обращения: 25.03.2016 г.)

В национальных стандартах по бухгалтерскому учету термины «затраты» и «расходы», по мнению автора, используются как синонимы. О.Д. Каверина справедливо отмечает, что «существенное значение неопределенность терминологии приобретает в связи с тем, что нет строгого деления затрат (расходов, издержек) в зависимости от принципа соответствия, согласно которому расходы уменьшают доходы того же отчетного периода» [3]. Этот факт мешает компьютерной формализации учета и ведет к налоговым нарушениям. Речь идет о применении принципа начисления или кассового метода для отражения в учете операций, связанных с исчислением прибыли.

В табл. 2 систематизируются точки зрения на категории «затраты» и «расходы», изложенные в различных научно-методических источниках.

Таблица 2. Характеристика терминов «расходы» и «затраты» в литературных источниках

| Автор/источник | Расходы - это | Затраты - это |

| 1. Концептуальные основы финансовой отчетности16 | Уменьшение экономических выгод, происходящее в форме выбытия или уменьшения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с распределением между учредителями | - |

| 2. ПБУ 10/99 «Расходы организации»17 | Уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) | - |

| 3. Новая экономическая энциклопедия18 |

1) Потребление ресурсов в процессе производства товаров и услуг; 2) Денежные траты организации в течение отчетного периода в результате хозяйственной деятельности |

Категория бухгалтерского учета, фактически произведенные на определенную дату документально подтвержденные затраты |

| 4. Словарь современных экономических терминов19 | Затраты материальных и денежных средств, ресурсов в процессе производства и в целях потребления | Затрачиваемые ресурсы, расходы (включая затраты времени) на производство, приобретение товаров, услуг. |

| 5. Ч.А. Бадмаев, Е.А. Бадмаева [4] | Часть понесенных организацией затрат, соответствующих полученному доходу (произведенной и реализованной в отчетном периоде продукции) или ограниченных рамками окончания отчетного периода | Денежное выражение использованных материальных, трудовых, финансовых, природных и других видов ресурсов на производство и реализацию продукции, стоимость которых должна быть измерена с достаточной надежностью |

| 6. А.А. Ефремова [5] | Уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущее к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала | То, что не уменьшает капитал организации. Затраты приводят к образованию либо активов, либо расходов. |

| 7. Т.Ю. Дружиловская [6] | Уменьшение экономических выгод, обусловленное уменьшением активов или увеличением обязательств, выражающееся в уменьшении капитала, не связанном с операциями с собственниками | Материальные и трудовые ресурсы, потребленные в процессе производства, оказания услуг, выполнения работ, израсходованные в процессе создания или приобретения активов, направленные на погашение обязательств |

| 8. В.А. Константинов, М.Э. Гиновкер, С.А. Алимов [7] | Часть затрат, понесенных предприятием в связи с получением дохода | Денежная оплата приобретенных товаров и услуг, которая со временем будет вычтена из прибыли (списана в расходы) |

| 9. Т.Б. Кувалдина [8] | Уменьшение активов или увеличение обязательств, выражающееся в уменьшении капитала организации, не связанного с его распределением между участниками акционерного капитала. | Выплаты в денежной форме, связанные с приобретением ресурсов (материальных, нематериальных, трудовых, финансовых), которые потребляются в ходе текущей, финансовой и инвестиционной деятельности организации и аккумулируются в отчетном периоде в виде активов в балансе либо в виде расходов в отчете о прибылях и убытках. |

| 10. Я.В. Соколов [9] | Все, что тратит организация. Та часть расходов, которая имеет отношение к будущим отчетным периодам, капитализируется и показывается в активе баланса | Та часть расходов, которая относится к данному отчетному периоду |

16 Концептуальные основы финансовой отчетности. URL: https://www.consultant.ru.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

17 Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790). URL: https://www.consultant.ru. (дата обращения: 25.03.2016 г.)

18 Румянцева Е.Е. Новая экономическая энциклопедия / 2-е изд. М.: ИНФРА-М, 2006. 810 с.

19 РайзбергБ.А., Лозовский Л.Ш. Словарь современных экономических терминов / 4-е изд. М.: Айрис-пресс, 2008. 480 с.

Перечень трактовок понятий «расходы» и «затраты» может быть продолжен. Данным экономическим категориям на современном этапе развития экономики посвящено множество научных работ [10, 11, 12, 13, 14]. Таким образом, мы видим, что интерпретация таких экономических категорий как «затраты» и «расходы» в источниках разнообразна. На сегодняшний день специалисты в области бухгалтерского учета озабочены проблемой обеспечения терминологической точности данных категорий, поскольку в бухгалтерском учете должна быть отражена достоверная информация об имущественном положении и финансовых результатах деятельности компании.

Отсутствие официально закрепленного понятия «затраты», которое используется в ПБУ 10/99 «Расходы организации» и в других российских стандартах бухгалтерского учета, порождает многообразие точек зрения в экономической литературе и нормативных актах. Так, например, профессор К.М. Гарифуллин отмечает, что «по аналогии с определениями доходов и расходов в ПБУ 9/99 и ПБУ 10/99 можно утверждать, что затратами (издержками) организации признается выбытие активов (денег, иного имущества), приводящее к уменьшению активов в одной форме и увеличению их в другой форме, при котором изменение капитала не происходит» [15]. Наверное, в сложившейся ситуации специалистам в области бухгалтерского учета необходимо опираться на профессиональное суждение, что по своей сути является профессиональной оценкой всех имеющихся объективных факторов, способных повлиять на принятие решения в условиях неопределенности. Отсюда возникает потребность в высоком профессионализме практиков и их четком понимании сущности рассматриваемых экономических категорий.

В зарубежных публикациях данные экономические категории действительно рассматриваются как синонимы. Например, английское слово cost имеет множество значений:

- себестоимость, стоимость, издержки, затраты, цена6;

- расходы, издержки, затраты;

- цена, стоимость, себестоимость7;

- стоимость, затраты8.

6 Бедрицкая Л.В. Англо-русский словарь по бухгалтерскому учету, экономическому и финансовому анализу хозяйственной деятельности предприятий / Л.В. Бедрицкая, В.Ф. Толстоухова. Минск: Бриллиант, 1995. 220 с.

7 Чмель А.В. Англо-русский словарь бухгалтерских терминов / Под ред. проф. Я.В. Соколова. М.: Финансы и статистика, 1995. 176 с.

8 Сигел Дж., Шим Дж.К. Словарь бухгалтерских терминов / Перевод с англ. М.: ИНФРА-М, 2001. 407 с.

Такие слова как cost и expenses часто заменяют друг друга. По сути, английское слово expenses означает и расходы, и затраты, и издержки. В словаре бухгалтерских терминов лишь отмечается, что когда исчерпываются выгоды, связанные с приобретением товара или услуги, затраты на их приобретение становятся расходом или убытком9.

9 Там же.

Смысл английских слов, которые по своей сути означают одно и тоже, меняется, когда они сопровождаются сопутствующим словом. Например, direct cost - это прямые затраты или прямые издержки, administrative expenses - управленческие расходы.

Напрашивается вопрос: «Какова же последовательность возникновения затрат и расходов с позиций бухгалтерского учета?» Автор присоединяется к мнению специалистов, которые считают, что затраты - это стоимостное выраженное в денежном эквиваленте использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов [4, 6, 8]. Затраты возникают в момент приобретения компанией экономических ресурсов. Они могут быть отнесены либо в активы, либо в расходы. Расходы же в общем смысле слова являются одним из факторов, который оказывает влияние на финансовый результат компании наряду с доходами, имеющими противоположную направленность, и который позволяет получить результат в виде прибыли или убытка в результате хозяйственных операций и прочих видов деятельности. Поэтому можно предположить, что затраты относятся к активам или к расходам в зависимости от целевой установки их осуществления. Если целью является создание внеоборотного или оборотного актива, то затраты признаются как активы. Если же такой установки нет, то очевидно, что понесенные затраты уменьшают экономические выгоды компании без создания какого-либо объекта имущества и отражаются как расходы.

Интересен подход профессора Я.В. Соколова к терминам «затраты» и «расходы». Он считал, что «расходы, которые отражаются в управленческом учете, следует считать затратами, в то время как в учете финансовом речь идет именно о расходах» [9].

И.В. Кирьянов делает вывод, что «расходы - это часть затрат, но такая, которая не привела к образованию актива! При этом ставить знак равенства между наличием экономических выгод и созданием объекта имущества нам кажется не совсем правомерным» [16]. Можно не согласиться с мнением И.В. Кирьянова, но как же быть с прочими расходами, которые никогда не будут затратами? Ведь в соответствии с ПБУ 10/99 расходы подразделяются на расходы от обычных видов деятельности и прочие расходы. Здесь необходимо было бы сделать уточнение, что частью затрат являются все-таки расходы от обычных видов деятельности. Расходы - это один из элементов отчета о финансовых результатах, наряду с доходами. Получается, что расходы либо отражаются на счете 90 «Продажи», либо на счете 91 «Прочие расходы и доходы».

А.А. Грибанов и М.В. Кудинова считают, что «понятие «затраты» нельзя определять однозначно, необходимо его изучать в рамках отдельных бизнес-процессов и выделять следующие его группы:

- затраты, связанные с приобретением материально-производственных запасов, их хранением, внутренним перемещением и т.п.;

- затраты, возникающие непосредственно в производственном процессе и обусловленные технологией изготовления готовой продукции (работ, услуг);

- затраты, относящиеся к процессу реализации готовой продукции» [17]. Осмелимся не согласиться с тем, что в процессе реализации готовой продукции возникают затраты, поскольку в момент продажи готовой продукции затраты трансформируются в расходы.

Профессор К.М. Гарифуллин убежден, что «как на 30-х счетах, так и на 20-х счетах объектами учета являются затраты, а не расходы» [15]. Основываясь на данной точке зрения, особый интерес, по мнению автора, вызывают общепроизводственные и общехозяйственные расходы. Так, в соответствии с ПБУ 10/99, общехозяйственные расходы могут распределяться между видами готовых изделий и отражаться в составе счета 20 «Основное производство», либо без распределения могут быть отнесены сразу же на счет 90 «Продажи». Налицо двойственная природа данных видов расходов. В первом случае общехозяйственные расходы признаются как затраты, а во втором случае - как расходы. В соответствии с планом счетов данные расходы учитываются на счете 26 «Общехозяйственные расходы». В связи с чем, напрашивается вопрос: а почему только расходы? Может было бы корректней его переименовать в «общехозяйственные расходы (затраты)». Аналогичная ситуация сложилась и со счетом 25 «Общепроизводственные расходы».

Общепроизводственные расходы являются косвенными затратами, которые в конце отчетного периода должны распределяться и относиться на счет 20 «Основное производство». Следовательно, у организации возникают затраты, а не расходы. Более точное определение счета 25 -общепроизводственные затраты.

Н.В. Чернобривая и Н.В. Гладкова, считают, что «более точным названием счета 25 будет «Общепроизводственные затраты», а счета 26 - «Общехозяйственные затраты», а не расходы» [2]. Второе предложение, по причинам, изложенным ранее, нами не разделяется, однако, первое - вполне согласуется с представленными выводами.

Интересна точка зрения А.В. Зоновой, которая считает, что «из состава объектов учета процесса производства надо исключить общехозяйственные расходы и расходы будущих периодов, а при определенной реорганизации - обслуживающие производства и хозяйства. Расходы по этим объектам, не включенные в себестоимость продукции, будут отнесены сразу же на расходы периода»10.

10 Зонова А.В. Сущность бухгалтерских категорий и терминов // Международный бухгалтерский учет. 2011. № 1. С. 16-18.

А как быть, если эти объекты учета будут включены в состав себестоимости продуктов труда? Тогда они будут признаны в учете как затраты и исключение их из состава объектов учета процесса производства будет неправомерным.

Толкование таких категорий как «расходы» и «затраты» будет более понятно для восприятия и востребовано при уточнении не менее важной экономической категории как себестоимость.

Экономическая сущность себестоимости всегда была и остается до сих пор в числе научных и практических приоритетов. Термин «себестоимость» для России является сравнительно новым. Возникон в трудах А.П. Рудановского, М.П. Тер-Давыдова, Н.Ф. Фон Дитмара в 1912 г. прошлого столетия11.

11 Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. М.: Аудит, 1996.

По мнению А.П. Рудановского «себестоимость есть величина вероятная», поскольку исчисляется по фактическим затратам и носит односторонний характер ввиду различия уровня цен на одинаковые материалы. Ранее использовались понятия «своя стоимость», « стоимость », «производственная стоимость» и т.д.

С тех пор в научных источниках по бухгалтерскому учету и анализу появлялись различные интерпретации определения себестоимости (табл. 3).

Таблица 3. Определение категории «себестоимость», предлагаемое в специальной литературе по бухгалтерскому учету

| Автор | Себестоимость - это |

| М.А. Вахрушина20 | Совокупность выраженных в денежной форме затрат предприятия на производство и реализацию продукции |

| В.Б. Ивашкевич, Н.А. Ермакова [18] | |

| В.Э. Керимов21 | |

| Н.Д. Врублевский [19] | Скалькулированные издержки производства по ее видам, наименованиям и единицам |

| Т.П. Карпова, И.И. Верецук [20] | Величина используемых ресурсов в денежном выражении |

| М.И. Кутер [21] | Затраты продаж - часть расходов отчетного периода, приходящаяся на основные виды деятельности и включающая производственную себестоимость продаж, расходы на управление и расходы на продажу |

| И.В. Кирьянов [16] | Есть объективно необходимая связь элементов затрат, обеспечивающая количественными показателями целостность объекта реализации, позволяющая спецификой своего формирования однозначно идентифицировать агента экономических отношений как самостоятельный хозяйствующий субъект |

| Я.В. Соколов [9] | Совокупность затрат, отражаемых по дебету счета 90 «Продажи» и 91 «Прочие доходы и расходы» |

| Р. Энтони, Дж. Рис [22] | Представленная в денежном выражении величина ресурсов, использованных в определенных целях |

| Б. Нидлз, Х. Андерсон, Д. Колдуэлл [23] | Производственные затраты на произведенную, но нереализованную продукцию, т.е. как бы материализованные затраты, и именно поэтому их можно инвентаризировать |

Источник: составлено автором

20 Вахрушина М.А. Теория и практика бухгалтерского управленческого учета. Москва, 2002. 405 с.

21 Керимов В.Э. Механизм управления себестоимостью продукции в коммерческих организациях // Экономический анализ: теория и практика. 2003. № 6. С. 5.

В экономической литературе среди ученых-экономистов преобладает мнение, что себестоимость - это совокупность затрат предприятия на производство и реализацию продукции, выраженных в денежной форме. Данное определение основывается на Положении о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено Постановлением Правительства РФ от 05.08.92 № 552, в редакции от 31.05.2000 № 420), утратившем силу с 2002 г.12

12 Постановление Правительства РФ от 05.08.92 № 552 (ред. от 31.05.2000 № 420) «Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». URL: https://www.consultant.ru. (дата обращения: 25.03.2016 г.)

В этом нормативном документе было сказано, что себестоимость продукции (работ, услуг) рассматривается в качестве стоимостной оценки используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топливно-энергетических и трудовых ресурсов, а также других затрат на производство и продажи. Согласно этому документу, в себестоимость могут быть включены все затраты, которые носят производственный характер, и затраты, связанные с продажей продуктов труда. Ранее понятие себестоимости промышленной продукции было определено в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утвержденных Центральным статистическим управлением при Совете Министров СССР 20 июля 1970 г13.

13 Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (в ред. письма Минфина СССР от 17.01.1983 № 10). URL: https://www.consultant.ru. (дата обращения: 25.03.2016 г.)

Под себестоимостью промышленной продукции понимались выраженные в денежной форме текущие затраты предприятия (объединений) на ее производство и сбыт. С 2002 г. определение себестоимости не закреплено ни в одном нормативном документе.

Интересен подход относительно сущности себестоимости у Д.А. Саткевича, который отмечает, что «расходы представляют собой себестоимость ресурсов, использованных за данный отчетный период. Себестоимость средств определяется издержками на их приобретение. Себестоимость средств, использованных в течение отчетного периода, представляет собой расходы. Себестоимость средств, находящихся в распоряжении предприятия на конец отчетного периода в виде материальных ресурсов, представляет собой его средства» [24].

Каждое из приведенных определений в табл. 3 основывается на определении количества потраченных ресурсов в денежном эквиваленте, не уточняя, что речь здесь должна идти о затратах, а не о расходах. Затраты трансформируются в расходы от обычных видов деятельности в результате реализации продукта труда в отчетном периоде, а в противном случае - в активы компании. Следовательно, расходы нельзя истолковывать как себестоимость готовой продукции. Необходимо уточнить, что данная позиция справедлива только для производственной себестоимости готовой продукции. Полная себестоимость отличается от производственной тем, что она дополняется коммерческими расходами (расходы на продажу), которые учитываются на счете 44 «Расходы на продажу».

Стоит согласиться с мнением С.С. Бартеневой, которая уверена, что «себестоимость продукции (работ, услуг) - это синтетический показатель. Поэтому так трудно найти единственно верное определение себестоимости, удовлетворяющее всем ее аспектам» [25].

Соотношение категорий «расходы», «затраты» и «себестоимость» можно представить следующим образом (рис. 1).

Рисунок 1. Соотношения категорий «затраты» и «расходы»

Источник: составлено автором

Из рис. 1 видно, что в случае капитализации затрат в организации возникают внеоборотные активы (счета 08, 01, 04) или оборотные активы (счета 10, 43, 20, 23, 25, 26, 28, 29). В случае декапитализации затрат они трансформируются в расходы отчетного периода и отражаются в отчете о финансовых результатах. В случае декапитализации внеоборотных активов они будут списаны как прочие расходы (счет 91 «Прочие доходы и расходы»), при выбытии оборотных активов они будут отражены как расходы от обычных видов деятельности (счет 90 «Продажи»). В данном случае себестоимость незавершенного производства отражается в бухгалтерском балансе как остатки по счетам 20 «Основное производство», 23 «Вспомогательное производство», себестоимость готовой продукции - как остатки по счету 43 «Готовая продукция», себестоимость проданной продукции будет показана в отчете о финансовых результатах как расходы от обычных видов деятельности. Таким образом, себестоимость продукции может отражаться как через категорию затраты, так и через категорию расходы. Поэтому себестоимость продукции, наверное, один из наиболее неоднозначных экономических показателей, с которым сталкиваются в теории и практике специалисты по бухгалтерскому учету. Очень сложно найти единственное верное определение себестоимости, которое бы удовлетворяло всем ее аспектам. В табл. 4 автором сделаны предложения по определению себестоимости в разрезе видов.

Таблица 4. Определение категории «себестоимость продуктов труда» в разрезе видов

| Вид себестоимости | Состав себестоимости | Определение себестоимости |

| Цеховая себестоимость готовой продукции | Материальные затраты, затраты на оплату труда с отчислениями, топливо и энергия для технологических целей, общепроизводственные расходы | Затраты цеха на производство продукции |

| Производственная себестоимость готовой продукции (себестоимость готовой продукции) | Цеховая себестоимость + общехозяйственные расходы + прочие производственные расходы + потери от брака | Затраты на производство продукции |

| Полная себестоимость готовой продукции (себестоимость готовой продукции, списанной в связи с продажей) | Производственная себестоимость + коммерческие расходы (расходы на продажу) | Расходы на производство и продажу продукции |

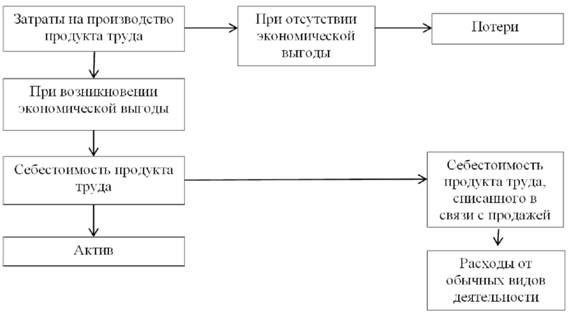

Стало быть, себестоимость продукта труда - это количественный показатель в денежном измерителе затрат на производство и расходов, связанных с его продажей (рис. 2).

Рисунок 2. Взаимосвязь между затратами, расходами и себестоимостью продукта труда

Источник: составлено автором

Резюмируя все изложенное ранее, можно сделать следующие выводы. Экономическая категория «себестоимость продуктов труда» возникает в процессе производства, она показывает денежную оценку потраченных в производственном процессе ресурсов, то есть понесенных затрат. В отношении выпущенной продукции себестоимость формируется по окончании производственного процесса, а в отношении проданной продукции - по завершении процесса реализации. Получается, что существует взаимосвязь и взаимозависимость между анализируемыми категориями «затраты» и «расходы». Общие черты проявляются в категории «себестоимость продукта труда». В этой связи под себестоимостью продукта труда понимается сумма фактических затрат на ее производство. Себестоимость продуктов труда, списанных в расход в связи с продажей, является качественным показателем компании и отражает эффективность ее работы, а также главным фактором формирования прибыли. Себестоимость продукта труда превращается в расходы по обычным видам деятельности лишь при реализации. До момента реализации продукция (работы, услуги) учитываются в составе активов компании по себестоимости.

Список литературы

1. Лучкина А.А. Экономическая сущность категории «затраты», соотношение с понятиями «издержки» и «расходы» // Новый университет. Серия Экономика и право. 2014. № 4(38). С. 76-81.

2. Чернобривая Н.В., Гладкова Н.В. Методологические основы применения понятий затрат, расходов, издержек в теории и на практике // Балтийский экономический журнал. 2010. № 2.С. 195-206.

3. Каверина О.Д., Лебедева П.М. Учет затрат и исчисление себестоимости: прошлое и настоящее // Бухгалтерский учет в сельском хозяйстве. 2012. № 7.С. 46-55.

4. Бадмаев Ч.А., Бадмаева Е.А. Экономическая природа производственных затрат // Аграрная наука. 2011. № 6.С. 4-5.

5. Ефремова А.А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. М.: Вершина, 2006. 208 с.

6. Дружиловская Т.Ю. К вопросу о соотношении понятий «затраты» и «расходы» // Вестник Казанского государственного финансово-экономического института. 2007. № 2.С. 28-30.

7. Константинов В.А., Гиновкер М.Э., Алимов С.А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. 2006. № 2.

8. Кувалдина Т.Б. Затраты и расходы в учетной системе коммерческих организаций // Бухгалтерский учет. 2009. № 13. С. 70-73.

9. Соколов Я.В. Учет затрат - от теории к практике // Бухгалтерский учет. 2005. № 6.С. 44-47.

10. Сытник О.Е., Леднева Ю.А. Экономическая сущность категорий «затраты», «расходы», «издержки» и их отраслевые особенности // Вестник Северо-Кавказского федерального университета. 2009. № 4.С. 241-245.

11. Усатова Л.В., Пересыпкина Н.Н. Анализ категорий «затраты», «расходы», «издержки» с позиций финансового и управленческого учета // Вестник Института дружбы народов Кавказа. 2010. № 4(16). С. 158-168.

12. Кучерова Е.В., Овчинникова Д.С. К вопросу об использовании в бухгалтерском учете понятий «расходы», «затраты», «издержки» // Вестник Кузбасского государственного технического университета. 2013. № 3(97). С. 160-162.

13. Булгакова С.В., Платова Н.Н. Различие понятий «расходы» и «затраты» в бухгалтерском учете // Актуальные проблемы учета, экономического анализа и финансово-хозяйственного контроля деятельности организаций: материалы II Международной заочной научно-практической конференции. Воронеж: Воронежский государственный университет, 2015. С. 12-14.

14. Морозова И.М. Расходы и затраты: понятие и признание в учете // Эволюция современной науки: сборник статей Международной научно-практической конференции. Ответственный редактор: А.А. Сукиасян. Уфа: Аэтерна, 2015. С. 146-148.

15. Гарифуллин К.М. К вопросу о толковании терминов «затраты», «издержки» и «расходы» в ответственном бухгалтерском учете // Вестник Казанского государственного финансово-экономического института. 2007. № 3.С. 17-20.

16. Кирьянов И.В. Моделирование финансов: себестоимость как связь элементов затрат // Экономика и управление в XXI веке: тенденции развития. 2013. № 12. С. 8-22.

17. Грибанов А.А., Кудинова М.В. Соотношение между категориями «затраты» и «расходы» в бухгалтерском учете // Вестник Воронежского государственного аграрного университета. 2010. № 2.С. 81-86.

18. Ивашкевич В.Б., Ермакова Н.А. Калькулирование полной стоимости продукции в международной практике учета // Бухгалтерский учет, 2002. №18. С. 54.

19. Врублевский Н.Д. Калькуляционный учет себестоимости продукции комплексных производств // Бухгалтерский учет. 2014. № 4.С. 69-78.

20. Карпова Т.П., Верецук И.И. Значимость научной классификации затрат в аспекте концепции устойчивого развития экономики // Экономика и предпринимательство. 2015. № 10-2. С.181-184.

21. Кутер М.И. О калькулировании себестоимости информационно-вычислительных услуг // Бухгалтерский учет. 1998. № 1.С. 17-20.

22. Anthony R.N., Reece J.S. Accounting, Text and Cases. 8th edition. Homewood, IRWIN, 1989.

23.Needles B.E., Anderson H.R., Caldwell J.C. Principles of Accounting. Houghton Mifflin Harcourt Publishing Company, 1993.

24. Саткевич Д.А. Современные проблемы применения понятий расходы, затраты, издержки в бухгалтерском учете // Веснік Гродзенскага дзяржаўнага ўніверсітэта імя Янкі Купалы. Серыя 5: Эканоміка. Сацыялогія. Біялогія. 2012. № 2(131). С. 74–80.

25. Бартенева С.С. Анализ научных представлений о категории «себестоимость» в экономической среде // Наука и современность. 2010. № 3-3. С. 72-76.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ