Оценка объектов незавершенного строительства с использованием информации о предпринимательской прибыли*

Юрий Васильевич Козырь,

ведущий научный сотрудник

Центрального экономико-математического

института Российской академии наук,

первый вице-президент Российского общества оценщиков,

доктор экономических наук (г. Москва)

Имущественные отношения в Российской Федерации

№12 (183) 2016

* Статья подготовлена по материалам работы, выполненной по гранту РНФ №14-18-01999 «Измерения и прогнозы в цифровой экономике».

Оценка объектов незавершенного строительства может осуществляться с применением большинства общепринятых методов оценки. Однако в случае неразвитости рынка сделок с такими объектами наиболее применимыми является метод дисконтированных денежных потоков либо этот метод в сочетании с элементами затратного подхода.

Как известно, при реализации затратного подхода оценщиками применяется расчетная корректировка, отражающая стремление инвесторов (девелоперов) получить доход на вложенный капитал. Обычно в отчетах оценщиков это делается «одним махом», то есть все затраты на возведение объекта умножаются на (1 + ПП1). При такой расчетной схеме совершенно не учитывается профиль инвестиций, и если численное значение ПП было кем-то и когда-то получено на основе сопоставления цен на готовые объекты/проекты-аналоги и затрат на их возведение, то механическое перенесение такого численного значения ПП в расчет оцениваемого объекта недвижимости не является корректным. В связи с этим в дальнейшем под ПП автор настоящей статьи будет подразумевать ожидаемую годовую доходность инвестирования в объекты недвижимости.

Рассмотрим примеры.

ПРИМЕР 12

Предположим, что для постройки объекта недвижимости требуется затратить 1 миллион условных единиц (далее - у.е.), срок строительства «с нуля» до полной стадии готовности составит один год. Есть основания считать, что после полной постройки объект будет стоить 2 миллиона у.е., причем продать его можно будет сразу же после постройки, получив деньги одним траншем. Через полгода после начала строительства, вложив в объект 0,5 миллиона у.е., инвестор решил продать объект незавершенного строительства. Известно, что стоимость земельных участков в регионе застройки пренебрежимо мала по сравнению с инвестиционными затратами.

1 ПП - предпринимательская прибыль. Это не вполне корректное словосочетание (поскольку под ним подразумевается безразмерная величина, а прибыль не является безразмерной величиной, она измеряется в единицах денежных средств), однако, принимая во внимание, что термин «предпринимательская прибыль» (ПП) в таком понимании является общепринятым в среде оценщиков, в дальнейшем будем использовать его в неизменном виде.

2 Во избежание вопросов от любопытствующих сразу же оговоримся, что приведенные цифры задачи условные и любое их сходство с реальностью следует считать случайностью.

Необходимо определить стоимость объекта незавершенного строительства.

Решение

Способ 1 (экспресс-метод)

Стоимость объекта незавершенного строительства определяется посредством умножения понесенных затрат на плановую рентабельность за период, в течение которого объект уже строился. Для условий примера и при допущении о том, что все уже понесенные затраты были инвестированы («закопаны в землю») сразу в момент начала строительства (1 млн. у.е. инвестиций на срок 1 год), а объект недвижимости будет продан посредством получения единовременно двух миллионов у.е. сразу по окончании строительства, рентабельность проекта (без учета стоимости земельного участка) составит:

(2 млн у.е. - 1 млн у.е.) / 1 млн у.е. / 1 год = 100 процентов годовых.

Значит, если объект незавершенного строительства решили продать через полгода, инвестировав в него 0,5 миллиона у.е., то его стоимость с учетом всех приведенных оговорок могла бы составить:

- при применении простых процентов: 0,5 * (1 + 0,5 * 1) = 0,750 млн у.е.;

- при применении сложных процентов: 0,5 * (1 + 1)0,5 = 0,707 млн у.е.

Способ 2

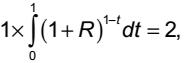

В приведенной схеме расчета имеется существенный изъян. Сначала (при оценке рентабельности проекта) мы решили, что все средства в полном объеме были инвестированы в момент начала строительства, а потом (при итоговом расчете) мы исходили из того, что через полгода после начала строительства была инвестирована лишь половина необходимых для строительства средств. Для устранения этого недостатка сделаем новое предположение: теперь будем считать, что одна половина всех средств будет инвестирована в момент начала строительства, а другая - в момент покупки объекта незавершенного строительства ровно через полгода (то есть уже новым собственником объекта). При таком предположении ожидаемая рентабельность проекта определится из равенства:

0,5 * (1 + R) + 0,5 * (1 + R)0,5 = 2.

Это приведет к значению ожидаемой рентабельности (Я), равной 144 процентам годовых. При подстановке этого значения в предыдущую схему расчетов получим следующие результаты оценки:

- при применении простых процентов: 0,5 * (1 + 0,5 * 1,44) = 0,860 млн у.е.;

- при применении сложных процентов: 0,5 * (1 + 0,5 + 1,44)0,5 = 0,6 млн у.е.3

Способ 3

При тех же предположениях и исходных данных, применяя доходный подход, покупатель объекта незавершенного строительства получит следующую оценку стоимости объекта незавершенного строительства (при ожидаемой доходности - 144 процента):

-0,5 + 2 / (1 + 1,44)0,5 = 0,780 млн у.е.

3 Принимая во внимание практику начисления процентов в банках при сроках меньше одного года, полученный результат можно считать чисто теоретическим. В реальности для условий этого примера результат расчета будет соответствовать следующей схеме начисления процентов: 0,5 * (1 + 0,5 * 1,44)(2*0,5) = 0,860 млн у.е., то есть результат совпадет с результатом расчета по схеме простых процентов.

Способ 4

При тех же предположениях можно считать, что справедливая стоимость продажи объекта незавершенного строительства будет такой, при которой застройщик-продавец получит такую же доходность от инвестированных в объект средств, как и инвестор-покупатель этого объекта. В этом случае при тех же цифрах и предположениях получим:

где VH(ti) - справедливая цена реализации объекта «незавершенки» в момент ti;

I(t0,ti) - сумма инвестированных к моменту продажи средств в объект строительства продавцом «незавершенки»;

I(ti,tГ) - сумма предстоящих инвестиционных затрат для достройки объекта;

ti - момент продажи «незавершенки»;

t0 - момент начала строительства;

VГ - рыночная стоимость готового объекта;

tГ - момент ожидаемой готовности объекта.

При применении этого способа расчета стоимость объекта оценки будет равна 0,780 миллиона у.е.

Способ 5

При тех же исходных данных, но предполагая, что в течение всего периода строительства инвестирование осуществляется строго равномерно, получим равенство

которое приводится к следующему виду:

При решении этого уравнения значение R будет равно 251 проценту. Применяя доходный подход (с учетом полученного значения ожидаемой доходности), покупатель объекта незавершенного строительства получит следующую оценку его стоимости:

Выводы

Как видно из полученных в этом примере результатов оценки, итоговая величина стоимости объекта оценки зависит как от лежащих в основе оценки предположений о профиле ожидаемых денежных потоков, так и от глубины проработки (степени детализации) принимаемых к рассмотрению факторов, связанных с внешним окружением и технологическими моментами.

Для систематизации рассмотренных способов расчетов далее представлены расчетные формулы, применимые в общем виде для оценки строительных проектов приусловии финансирования строительства дискретными траншами.

Расчетная схема 1.1. Оценка объекта недвижимости в готовом состоянии

Стоимость готового объекта недвижимости при известных величинах инвестиционных затрат и предпринимательского стимула (ожидаемой прибыли) можно оценить с применением следующей формулы:

где VГ(tГ) - (ожидаемая) рыночная стоимость объекта недвижимости в расчетный момент (tГ) полной готовности объекта;

Ii - сумма i-го транша инвестируемых в объект недвижимости средств, осуществляемого в момент ti;

ПП1 - применяемая в рамках первой расчетной схемы так называемая «предпринимательская прибыль», выраженная в относительной форме, в расчете на один год;

t0 - момент начала строительства;

ti - момент осуществления очередного i-го транша инвестиций в строительство объекта;

tГ - момент завершения строительства.

Однако если известными величинами являются профиль инвестирования и стоимость объекта оценки в готовом состоянии, то величину предпринимательского стимула можно оценить, решая уравнение (1) методом подбора параметра ПП1.

Расчетная схема 1.2. Оценка объекта незавершенного строительства

По аналогии с выражением (1) оценка объекта незавершенного строительства при известном профиле инвестиционных затрат и величине предпринимательского стимула в рамках первой расчетной схемы может осуществляться при помощи выражения:

где VH(ti) - расчетная величина рыночной стоимости объекта незавершенного строительства в момент продажи (ti);

Ii(t0, ti) - общая сумма осуществленных инвестиционных затрат в строительство объекта недвижимости в i-й подпериод периода (t0, ti) до момента продажи объекта незавершенного строительства (в расчетной схеме 1 эта сумма в том числе включает затраты на приобретение прав на земельный участок).

Расчетная схема 2.1. Оценка объекта недвижимости в готовом состоянии

Стоимость готового объекта недвижимости по состоянию на момент окончания его строительства (на момент готовности tГ) можно оценить с применением формулы:

где VЗУ(tГ) - (ожидаемая) рыночная стоимость земельного участка, на котором возводится объект недвижимости, в момент постройки объекта (tГ);

IОКСш - сумма инвестиционных затрат, осуществленных в i-м транше (в момент ti) в создание улучшения (объект капитального строительства без учета затрат на землю);

ПП2 - применяемая в рамках расчетной схемы так называемая «предпринимательская прибыль», выраженная в относительной форме, в расчете на один год.

В выражении (3) так называемая прибыль предпринимателя (ПП2), выраженная в относительном виде, «начисляется» не на все инвестиционные затраты, а только на строительные затраты (то есть они не включают затраты на приобретение прав на земельный участок). Значение этой величины может быть получено методом обратного счета на основе анализа «проектов-аналогов» с помощью подбора параметра ПП2.

Расчетная схема 2.2. Оценка объекта незавершенного строительства

По аналогии с выражением (3) оценка объекта незавершенного строительства при известном профиле инвестиционных затрат и величине предпринимательского стимула в рамках этой расчетной схемы может осуществляться при помощи выражения:

где VH(ti) - расчетная величина рыночной стоимости объекта незавершенного строительства в момент продажи (t );

VЗУ(ti) - (ожидаемая) рыночная стоимость земельного участка, на котором возводится объект недвижимости, в момент реализации объекта (ti);

IОКСt - сумма инвестиционных затрат, осуществленных в t-м транше в создание улучшения (объект капитального строительства).

Для способа 3 рассмотрим только вариант оценки объекта недвижимости в состоянии незавершенного строительства, обозначив его как расчетная схема 3.

Расчетная схема 3

Стоимость объекта недвижимости в момент (ti) можно оценить с применением формулы:

V(ti) = -PV[I(ti, tГ)] + PV[VГ(tГ)], (5)

где PV[I(ti, tГ)] - приведенная к моменту оценки (ti) стоимость предстоящих инвестиционных затрат в строительство (достройку) объекта недвижимости;

PV[VГ(tГ)] - приведенная к моменту оценки (ti) рыночная стоимость готового объекта недвижимости.

Аналогично для способа 4 рассмотрим только вариант оценки объекта незавершенного строительства, обозначив его как расчетная схема 4.

Расчетная схема 4

Стоимость объекта недвижимости в момент t можно оценить посредством решения следующего уравнения:

где VH(ti) - справедливая цена реализации объекта «незавершенки» в момент ti;

I(t0,ti) - сумма инвестированных к моменту продажи средств в объект строительства продавцом «незавершенки»;

I(ti,tГ) - сумма предстоящих инвестиционных затрат для достройки объекта;

t - момент продажи «незавершенки»;

t0 - момент начала строительства;

VГ(tГ) - рыночная стоимость готового объекта в момент tГ;

tГ - момент ожидаемой готовности объекта.

Уравнение (6) в представленном виде имеет небольшой недостаток - в нем не учтен временной фактор в составе инвестиций и стоимости готового объекта. В с вязи с этим более обоснованные решения с использованием этого уравнения можно получить посредством предварительного приведения входящих в это уравнение известных числовых параметров, то есть с учетом инфляции необходимо нарастить (компаундировать) ранее осуществленные (до момента ti) инвестиционные затраты и продисконтировать предстоящие инвестиционные затраты и ожидаемую рыночную стоимость готового объекта в момент tГ.

ПРИМЕР 2

Предположим, что для постройки объекта недвижимости требуются 10 миллионов у.е. в строительство и еще 1,5 миллиона у.е. в приобретение прав на земельный участок (то есть всего необходимо будет инвестировать 11,5 миллиона у.е.). При этом срок строительства «с нуля» до стадии полной готовности составит 2 года. Есть основания считать, что после полной постройки объект будет стоить 20 миллионов у.е., причем продать его можно будет сразу же после постройки, получив деньги одним траншем. Через 1,5 года после начала строительства (незадолго до завершающего транша), вложив в объект 9 миллионов у.е., инвестор решил продать объект незавершенного строительства. Предположим также, что цена приобретения прав на земельный участок соответствовала его рыночной стоимости.

Необходимо определить стоимость объекта незавершенного строительства.

Известно, что график инвестиционных затрат выглядит так, как показано в таблице 1.

Таблица 1. График инвестиционных затрат строительного проекта

| Момент осуществления инвестиций | t0 (момент начала реализации проекта) | t0 + 0,5 года | t0 + 1 год | t0 + 1,5 года |

| Сумма инвестиций, млн у.е. | 4 = 1,5 (права на земельный участок) + 2,5 (первый транш в начало строительства) | 2,5 | 2,5 | 2,5 |

Решение с применением расчетной схемы 1.2

Определим из условия задачи ожидаемое значение предпринимательской прибыли от реализации проекта за весь срок строительства:

20 = 4 * (1 + ПП1)2 + 2,5 * [(1 + ПП1)1,5 + (1 + ПП1)1 + (1 + ПП1)0,5].

Решив это уравнение, получим величину ПП1 в расчете на один год, равную 48 процентам.

Подставив полученное значение для ПП1 в выражение (2), модифицированное для определения стоимости объектов незавершенного строительства, получим расчетное значение стоимости объекта незавершенного строительства:

Решение с применением расчетной схемы 2.2

Допустим, есть основания полагать, что в ближайшие два года цены на земельные участки будут расти по 10 процентов в год. Соответственно, в этом случае мы можем применить вторую расчетную схему, учитывая, что ожидаемая стоимость приобретенного земельного участка в момент окончания строительства составит 1,815 миллиона у.е., а через полтора года (на момент определения стоимости объекта недвижимости) - 1,731 миллиона у.е. Определим из условий задачи ожидаемую предпринимательскую прибыль от реализации проекта за весь срок строительства:

20 = 1,815 + 2,5 х (1 + ПП2)2 + 2,5 х [(1 + ПП2)1,5 + (1 + ПП2)1 + (1 + ПП2)0,5] = 1,815 + 2,5 * (1 + ПП2)0,5 * [(1 + ПП2)1,5 + 2 + ПП2 + (1 + ПП2)0,5].

Решив это уравнение, получим величину ПП2, равную 57,3 процента. Подставив полученное значение для ПП2 в расчетную схему 2.2, получим еще одно расчетное значение стоимости объекта незавершенного строительства:

VH(ti) = 1,731 + 2,5 * [(1 + 57,3)1,5 + (1 + 57,3)1 + (1 + 57,3)0,5] = 13,73 млн у.е.

Решение с применением расчетной схемы 3

Определим стоимость объекта недвижимости в момент (ti) с помощью формулы (5):

V(ti) = -2,5 + 20 / 1,480,5 = 13,94 млн у.е.

В этом выражении знаменатель второго слагаемого правой части равен: 1 + ожидаемая годовая ставка доходности, полученная в расчетной схеме 1, в степени величины оставшихся с момента осуществления последнего транша инвестиций до момента окончания строительства срока (полгода), выраженного в долях года.

Решение с применением расчетной схемы 4

Определим стоимость объекта недвижимости в момент t посредством решения уравнения (6):

которое сводится к квадратному уравнению:

V2Н (ti) + 20,5 x VH (ti) - 495 = 0,

решение которого относительно VH в области положительных значений приводит к искомой величине - 14,25 миллиона у.е.

Рассмотренный пример характеризовался наличием информации об ожидаемой рыночной стоимости оцениваемого объекта в готовом (конечном) состоянии, что позволило для расчета его стоимости в промежуточном состоянии (промежуточной стадии готовности) применить, по сути, метод интерполяции. На практике такая информация не всегда может быть в распоряжении оценщика. Иногда оценщики могут исходить из известного значения ожидаемой доходности инвестирования в аналогичные объекты недвижимости. В любом случае в качестве контроля за соблюдением корректности расчетов следует рекомендовать наблюдение за совпадением результатов оценок, осуществленных по различным расчетным схемам.

Также отметим, что при использовании известного значения ожидаемой доходности инвестирования в аналогичные объекты недвижимости необходимо учитывать отличие профиля инвестирования оцениваемого объекта от профиля инвестирования объекта-аналога, осуществляя соответствующие корректировки. Например, при оценке объекта недвижимости, строительство которого подразумевает средневзвешенный срок привлечения инвестиций t0, корректировка используемой в расчете ПП, определенной для аналога при сроке строительства аналога ta(точнее, средневзвешенном сроке привлечения инвестиций в этот проект), может осуществляться посредством домножения этой ПП на коэффициент (t0 / ta) либо возведения (1 + ПП) в степень (t0 / ta).

ПРИМЕР 3

Пусть известно, что ПП для объекта-аналога составляет 50 процентов. При этом средневзвешенный срок привлечения инвестиций в строительство этого объекта-аналога составляет 3 года, в то время как соответствующий срок для оцениваемого объекта составляет 2,25 года. Необходимо скорректировать показатель ПП для оцениваемого объекта. Поскольку указанные сроки превышают один год, применим корректировку ПП по правилу сложного процента:

ППкорр = 1,52,25/3 - 1 = 0,355 = 35,5%.

Для применения в оценочных расчетах значения предпринимательской прибыли, полученной извне, необходима информация о том, каким именно способом она была рассчитана:

- на основе прошлых цен сделок и ранее осуществленных фактических инвестиционных затрат в аналогичные объекты недвижимости;

- на основе прошлых цен сделок и ранее осуществленных инвестиционных затрат (в аналогичные объекты недвижимости), приведенных в уровень цен на даты осуществления соответствующих сделок;

- на основе текущих цен сделок и ранее осуществленных фактических инвестиционных затрат в аналогичные объекты недвижимости;

- на основе текущих цен сделок и ранее осуществленных инвестиционных затрат (в аналогичные объекты недвижимости), приведенных к текущему уроню цен;

- на основе ожидаемой стоимости оцениваемого объекта недвижимости в состоянии полной готовности на момент его готовности и планируемых инвестиционных затрат на его строительство в уровне цен, соответствующих моментам инвестирования;

- на основе ожидаемой стоимости оцениваемого объекта недвижимости в состоянии полной готовности на момент его готовности и планируемых инвестиционных затрат на его строительство в уровне цен, соответствующих моменту окончания строительства.

После получения указанной информации о величине ПП и способе ее расчета для объектов-аналогов ее дальнейшее использование при расчете стоимости объекта оценки возможно только в случае использования единообразной базы расчета инвестиционных затрат для объекта оценки и использованных объектов-аналогов.

Использование в расчетах полученной извне величины ПП допускается, если ее величина была определена сравнительно недавно и нет оснований ожидать существенного изменения доходности инвестирования в аналогичные объекты недвижимости (то есть если в рассматриваемом сегменте рынка не произошли существенные изменения).

Приведем пример, в котором рассмотрим взаимозависимость определения, что именно представляет собой объект оценки, и даты его оценки.

ПРИМЕР 4

Как и в предыдущем примере, предположим, что для постройки объекта недвижимости требуются 10 миллионов у.е. в строительство и еще 1,5 миллиона у.е. в приобретение прав на земельный участок (то есть для создания готового объекта недвижимости необходимо будет инвестировать 11,5 миллиона у.е.). При этом срок строительства «с нуля» до стадии полной готовности составляет два года. Таким образом, график инвестирования в проект полностью идентичен графику, представленному в таблице 1. Также предположим, что ожидаемый уровень инфляции составляет 10 процентов годовых, а требуемый уровень затрат на инвестированный капитал - 30 процентов годовых.

Необходимо определить стоимость такого объекта.

Решение

Перед началом оценки следует точно идентифицировать объект оценки и дату оценки.

При оценке объектов недвижимости с применением затратного подхода моделируется строительство объекта недвижимости «с нуля» до полной готовности, но при этом нередко упускается из виду, что оцениваемый объект недвижимости не может быть создан мгновенно. В связи с этим следует понимать, что в таких случаях объектами оценки могут являться:

- VH(tГ) - стоимость права собственности на готовый объект недвижимости по состоянию на момент его постройки (tГ);

- VT(t0) - стоимость права требования на готовый объект недвижимости в момент t0, соответствующий моменту полной оплаты покупателем указанных прав и моменту начала строительства (при этом указанное право требования будет погашено в момент готовности объекта недвижимости (tГ) посредством конвертации этого права в право собственности на этот объект);

- VH(t0) - стоимость права собственности на оцениваемый объект недвижимости в готовом состоянии на текущий момент оценки t0, по состоянию на который оценщик может осуществить гипотетическое моделирование строительства оцениваемого объекта.

Проведем расчет указанных объектов оценки с применением приведенной логики расчета.

Определим стоимость права собственности на готовый объект недвижимости по состоянию на момент его постройки (tГ):

VH(tГ) = 4 х (1 + 0,3)2 + 2,5 х (1 + 0,3)1,5 + 2,5 х (1 + 0,3)1 + 2,5 х (1 + 0,3)0,5 = 16,57 млн у.е.

Определим на момент t0стоимость приобретения права требования, согласно которому возникает право получить готовый объект недвижимости в собственность в момент tГ):

VT(t0) = 16,57 / (1 + 0,3)2 = 9,8 млн у.е.

Определим стоимость права собственности на оцениваемый объект недвижимости в готовом состоянии на текущий момент оценки t0:

VH(t0) = 16,57 / (1 + 0,1)2 = 13,69 млн у.е.

В связи с ранее сделанными замечаниями о возможности использования различных баз оценок инвестиционных затрат и цен реализации отразим эти замечания в рамках рассмотренного примера.

Сначала предположим, что мы используем все предстоящие затраты и стоимость права собственности на оцениваемый объект недвижимости в уровне цен на момент t0. Тогда приведенная величина инвестиционных затрат и стоимость готового объекта недвижимости будут такими, как показано в таблице 2.

Таблица 2. Инвестиционные затраты, приведенная величина инвестиционных затрат и стоимость реверсии готового объекта недвижимости

| Момент инвестирования | t0 (момент начала реализации проекта) | t0 + 0,5 года | t0 + 1 год | t0 + 1,5 года | t0 + 2 года |

| Сумма инвестиций/стоимость готового объекта, млн у.е. | 4 | 2,5 | 2,5 | 2,5 | 16,57 |

| Приведенная (по ставке 10 процентов) к дате оценки t0 сумма инвестиций / стоимость готового объекта, млн у.е. | 4 | 2,38 | 2,27 | 2,17 | 13,69 |

| Общая сумма приведенных к дате оценки инвестиционных затрат, млн у.е. | 10,82 | — | |||

Выводы

Если на основе полученных в таблице 2 цифр попытаться получить реальное (очищенное от инфляции) значение ПП за весь срок реализации проекта, то результат оценки будет следующим:

13,69 / 10,82 - 1 = 0,265 = 26,5%.

Если же оценивать ПП за весь период реализации проекта просто на основе предстоящих инвестиционных затрат и последующей цены реализации готового объекта оценки, то получим следующий результат оценки:

16,57 / 11,5 - 1 = 0,44 = 44%

(в этой расчетной схеме неявно предполагается, что все инвестиционные затраты были осуществлены в начальный момент реализации проекта).

Как видно из представленных в примере цифр, величина ПП критическим образом зависит от способа расчета. В связи с этим при реализации затратного подхода с использованием значения ПП, полученного извне, применение этого значения возможно лишь в случае применения в отношении объекта оценки расчетной схемы, аналогичной той, в рамках которой было получено значение ПП, используемое для последующих расчетов.

В заключение обратим внимание на следующее:

1) предпринимательская прибыль (девелопера), несмотря на свою «доходную» природу, прежде всего является корректировочной величиной - с ее помощью осуществляется трансформация затрат на создание объекта в его стоимость. В общем случае эта стоимость может быть как выше, так и ниже затрат на создание (воссоздание) единого объекта недвижимости. Она в первую очередь определяется балансом спроса и предложения в соответствующем сегменте рынка. В случае нормального состояния рынка (фаза инвестиционного бума или его окончание) ПП имеет положительное значение, а в случае рецессии или депрессивного состояния рынка ПП (как корректирующий элемент) может иметь низкое значение, отсутствовать вовсе, либо принимать отрицательные значения (и тогда используется словосочетание «внешнее обесценение»);

2) предпринимательская прибыль является периодическим показателем. В качестве периода может быть взят любой интервал (срок), но чаще всего в качестве такового используют период реализации инвестиционного (строительного) проекта либо (несколько реже) один год. Соответственно, если для конкретного расчета берется значение ПП, полученное в аналогичном проекте за весь срок его реализации, то необходимо осуществлять корректировку, учитывающую (хотя бы) отличие оцениваемого проекта от проекта-аналога;

3) поскольку, как мы уже указывали, предпринимательская прибыль является периодическим показателем, в случае гипотетической возможности мгновенной реализации инвестиционного (строительного) проекта оценка его стоимости, осуществляемая в рамках затратного подхода, не требует корректировки на величину предпринимательской прибыли, то есть не требуется умножение суммарных затрат на (1 + ПП), поскольку, во-первых, значение любого периодического показателя за нулевой период времени равно нулю (либо не определено), во-вторых, мгновенное получение прибыли означало бы существование долговременных возможностей арбитражных операций («ковка денег из воздуха» или, другими словами, возможность включения денежного станка, что под силу лишь центральному банку страны);

4) в Международных стандартах оценки [1] в МСО 230 «Права на недвижимое имущество» в отношении реализации затратного подхода, в частности, написано:

- «С23. Первый этап применения этого метода состоит в вычислении затрат замещения.

- C24. Затраты на современный эквивалент подвергаются корректировке в целях отражения устаревания. Целью корректировки на устаревание является учет того, насколько менее ценным рассматриваемое имущество будет для его потенциального покупателя по сравнению с современным эквивалентом. При расчете устаревания учитывается физическое состояние, функциональные возможности и экономическая полезность оцениваемого имущества относительно его современного эквивалента» (курсивным шрифтом выделено мной. - Ю.К.).

Как видно из приведенной цитаты, при применении затратного подхода в Международных стандартах оценки вообще не подразумеваются какие-либо корректировки на предмет учета предпринимательской прибыли. В связи с этим необходимо отметить, что применение российскими оценщиками в рамках реализации затратного подхода поправки, учитывающей предпринимательскую прибыль, приводит к тому, что полученные при таких расчетах результаты оценки, строго говоря, нельзя отнести к результату, полученному при использовании затратного подхода, поскольку очевидно, что результат таких оценок представляет собой некую смесь (гибрид) применения затратного и доходного подходов. Учитывая это, согласование результатов применения затратного подхода, при реализации которого была учтена предпринимательская прибыль, с результатом применения доходного подхода не является методологически корректным, поскольку ТАК реализованный затратный подход не является корректной и независимой реализацией подхода;

5) широкое распространение среди российских оценщиков использования поправки на предмет учета предпринимательской прибыли следует рассматривать, видимо, как попытку нивелирования идеализированной доктрины затратного подхода, напрочь абстрагированной от рассмотрения фактора времени (другими словами, как попытку учета того, что ни один объект недвижимости невозможно заместить (построить) мгновенно на дату оценки). Таким образом, применение такой корректировки можно считать оправданным, но лишь с учетом всех оговорок, сделанных в настоящей статье, в том числе замечания, касающегося согласования результатов применения подходов к оценке.

ЛИТЕРАТУРА

1. Международные стандарты оценки 2011 / пер. с англ.; под ред. Г. И. Микерина, И.Л. Артеменкова. М.: Саморегулируемая общероссийская общественная организация «Российское общество оценщиков», 2013.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ