всё о финансовом анализе

+7(902) 40-84-700

Нормативное регулирование и учет затрат по элементам и статьям калькуляции в апстриме

Ибрагимова Аминат Хабибуллаевна,

кандидат экономических наук, доцент, доцент кафедры «Бухгалтерский учет-1»

Место работы:

ГАОУ ВО «Дагестанский государственный университет народного хозяйства»

Проблемы экономики и юридической практики

№6 2018

Аннотация

Задача. В статье рассмотрены вопросы нормативного регулирования учета затрат в историческом аспекте, в отечественной геологоразведке углеводородов - апстриме. Дана оценка особенностей формировании затрат на счетах бухгалтерского учета в России в условиях плановой экономики и на современном этапе, а также выявлены недостатки и достоинства нормативных актов, направленных на сближение отечественного бухгалтерского учета с международными стандартами. Отмечено, что изменение плана счетов является неизбежным процессом, под влиянием происходящих в экономике государства преобразований.

Отечественный апстрим является старым, но необходимым компонентом воспроизводства минерально-сырьевой базы государства. Как вид деятельности апстрим представляет собой научно обоснованное, систематическое и гарантированное обеспечение государства разведанными запасами полезных ископаемых.

В ходе исследования выявлено несоответствие нормативных актов, действительному положению дел в данной отрасли. Предпринята попытка привести в соответствие статей калькуляции и реальных затрат, имеющих место в апстриме. Предложено уточнение состава статьи затрат «Расходы на подготовку и освоение производства» для апстрима, с выделением подстатей и их состава.

Модель. В статье исследованы современные подходы к нормативному регулированию учета затрат в апстриме, позволившие предложить уточнение статей калькуляции.

Выводы. Сделан вывод о том, что уточнение состава статьи «Расходы на подготовку и освоение производства» окажет положительное влияние на калькулирование себестоимости МПА и НПА, путем четкого определения суммы затрат относимых на тот или иной вид актива, соответственно правильного определения их первоначальной стоимости.

Практическое значение. Прагматическая ценность публикации складывается из выводов и предложений способствующих совершенствованию учета затрат, гармонизации отечественного и международного бухгалтерского учета, реальному отражению затрат в составе себестоимости.

Оригинальность. Проведенное автором исследование выявило то, что новые реалии изменили План счетов бухгалтерского учета по сравнению с ранее принятыми Планами счетов, относительно учета затрат в апстриме. Также требуют пересмотра Методические рекомендации и Инструкции в данной отрасли, в соответствии с изменениями происходящими в Российской экономике и процессом сближения отечественного учета с МСФО. Отмечена положительная роль ПБУ24/2011 в этом направлении, однако существует необходимость дальнейшего ее совершенствования.

Материализация геологоразведочных работ является необходимым элементом, анонсирующим добычу углеводородов. Оживленная совместная деятельность отечественных нефтяных компаний с зарубежными в данной отрасли, вызвало использование такого термина как Upstream (Апстрим). Как поясняет журнал Petrodigest.ru: «...это сектор нефтяной индустрии, который включает в себя операции по поиску потенциальных мест залегания нефти, бурения разведочных, и, в случае успешных результатов поиска, эксплуатационных скважин, и последующий процесс добычи углеводородов как на суше, так и на море»1 [11].

1 Торин. А. Энергетический рынок в условиях глобальной трансформации// Международная жизнь. - 2017. [Электронный ресурс] - Режим доступа: https://interaffairs.ru/news/show/19035

Себестоимость геологоизыскательских работ в ходе апстрима, складывается из различных видов ресурсов, обусловленных переплетением научно и производственно ориентированных работ.

Проведенное исследование нормативного регулирования затрат в апстриме в отечественном бухгалтерском учете, показало только их косвенное регулирование. В силу отсутствия прямых рекомендаций и инструкций оно осуществлялось на основании документов для нефтегазовой отрасли в целом. К ним относятся:

- Методические рекомендации по планированию, учету и калькулированию себестоимости продукции на предприятиях по добыче газа [2];

- Инструкция по планированию, учету и калькулированию себестоимости добычи нефти и газа, согласованная с ГП «Роснефть» [1];

- Инструкция по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях [3].

Отсутствие прямого нормативного регулирования вызывает различную трактовку затрат и определение себестоимости, не только в апстриме, но и любой другой отрасли. Именно нормативное регулирование представляет собой центральный и насущный компонент согласования противоречивых интересов, идеологии учета затрат, обеспечивающих единообразный подход к определению себестоимости в любой отрасли, и апстрима в частности. Прямое регулирование учета затрат именно для данного сектора экономики, представляло бы идеальную устойчивую основу для его поступательного развития. Исследование проведенное О.А. Демаковой и И.В. Овчинниковой, позволило сделать вывод, что принятие ПБУ 24/2011 [5] является особенно актуальным, позволяющим учесть своеобразность практики добывающих отраслей и возможность самостоятельно определить реестр видов затрат, признаваемых материальными или нематериальными поисковыми активами [15]. С таким мнением невозможно не согласиться. В отечественной экономике сложились объективные предпосылки совершенствования нормативной базы. Вслед за западными странами, Российский бухгалтерский учет вынужден принимать стандарты регулирующие отдельные отрасли.

До принятия ПБУ 24/2011 [5], подготовительные затраты в данной отрасли отражали в составе расходов будущих периодов, на счете 97 «Расходы будущих периодов». Начиная с 2011 года в бухгалтерском балансе отсутствует строка «Расходы будущих периодов». Причиной тому, изменения внесенные в пункт 65 Положения по ведению бухгалтерского учета и отчетности в РФ (в ред. приказа Минфина России от 24.12.2010 №186н) [7]. Одной из причин отмены данной строки явилась проблема ее трансформации, так как невозможно найти соответствие с такими расходами по нормам международного учета. С этого времени бухгалтера для определения затрат отчетного периода и признания различных активов, были вынуждены обращаться к профильным ПБУ.

Текущие затраты апстрима, такие как затраты на природоохранные мероприятия, затраты на содержание служб производственного и геологического обеспечения и т.п. относятся на расходы по обычным видам деятельности.

Отметим, что несомненным достоинством ПБУ24/2011 [5] является заложенный фундамент для перехода субъектов ап-стрима на МСФО.

Однако исследователи отмечают такой недостаток ПБУ24/2011, что многие вопросы не урегулированы и оставлены на самостоятельное рассмотрение в учетной политике организаций [12, С.42] [16, C.39] [20, С.19] [22, С. 69].

Необходимо отметить, что в отечественном бухгалтерском учете наблюдались попытки учесть особенности апстрима. В этом направлении были предприняты следующие шаги:

- План счетов бухгалтерского учета геологических организаций и инструкции по его применению[8], разработанный Министерством геологии и охраны недр СССР в 1958 году. В нем были позиционированы следующие счета: 045 «Производство геологоразведочных работ», 047 «Подсобные и вспомогательные производства», 048 «Обслуживающие хозяйства», 051 «Накладные расходы геологических партий», 052 «Расходы по содержанию геологических управлений (трестов)», 057 «Расходы будущих периодов», 058 «Незаконченные геологоразведочные работы», 062 «Законченные геологоразведочные работы», 063 «Затраты, не включаемые в объем геологоразведочных работ» [8] [16, С. 28].

- План счетов бухгалтерского учета производственно-хозяйственной деятельности объединений, предприятий и организаций, утвержденный в 1985 году [9]. В нем к счету 20 «Основное производство» были открыты субсчета «Геологоразведочные работы, финансируемые за счет государственного бюджета» и «Геологоразведочные работы, выполняемые по договорам с заказчиками» [9]; к счету 23 «Вспомогательные производства» были открыты субсчета «Тампонажный цех», «Энергосиловое хозяйство», «Прокатные базы» и др. [9]; к счету 30 «Некапитальные работы» -субсчета «Возведение временных (титульных) сооружений» и «Возведение временных (нетитульных) сооружений» [9]; счет 36 «Затраты на геологоразведочные работы» с субсчетами «Незаконченные геологоразведочные работы, предусмотренные проектами и сметами», «Геологоразведочные работы, предусмотренные проектами и сметами», «Законченные геологоразведочные научно-исследовательские и конструкторские работы», «Затраты, не включенные в объем геологоразведочных работ» [9] [20, с. 10-11].

Подобным образом мы наблюдаем, что счета, принятые предыдущими Планами счетов, учитывающие затраты в апстриме отличались ясностью и простотой, что обуславливало легкость установления взаимосвязи между счетами и открытыми к ним субсчетами, а соответственно учетными регистрами по структуре и содержанию. Наблюдалась четкая увязка всех характерных видов затрат для учета и планирования. Тем не менее эволюция плана счетов является неизбежным процессом, под влиянием происходящих в экономике государства преобразованиями - от социалистического плана счетов, далее унификации планов счетов по различным отраслям, и наконец - действующего ныне плана счетов, отражающего современные рыночные тенденции.

Информация, отражаемая в бухгалтерском учете (счете), раскрывает логическую связь счетов и субсчетов, задает идеологию и методологию ее накапливания, хранения и отражения в учете, задавая вектор развития бухгалтерского учета в отдельной области.

Статья 8 ПБУ 10/99 [9] устанавливает перечень экономических элементов, единый для всех организаций РФ [4]. Поэлементная группировка ведется без конкретизации касательно видов работ и подразделений, поэтому имеет статистический характер. Для самих организаций она необходима для выявления фактического потребления в производственной базификации многообразных ресурсов и определения необходимости в них.

Для исчисления себестоимости предприятия применяют группировку по статьям затрат, перечень которых согласно п. 8 ПБУ 10/99 [4] организация устанавливает самостоятельно. На основании группировки затрат по статьям калькуляции строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов работ.

Отечественный апстрим подразделяют на следующие этапы:

- Региональный - прогноз нефтегазоносности, оценка зон нефтегазонакопления;

- Поисково-оценочный - выявление объектов поискового бурения, подготовка данных объектов к бурению, поиск и оценка месторождений;

- Разведочный - подготовка месторождений к разработке2. [12]

2 Аршава В.Л. Классификация затрат на геологоразведочные работы// Журнал научных публикаций аспирантов и докторантов. - 2015 [Электронный ресурс] - Режим доступа: http://www.jurnal.org/articles/2015/ekon83.html

Субъективный характер каждого геологического задания предполагает разработку компилятора научных исследований и технологии работ на месторождении, также требуемую организацию производственного процесса, выбор видов разведочных работ и лабораторных исследований.

Н.В. Зылева справедливо отмечает: «... стадии геологоразведочных работ различаются между собой, но при этом каждая из стадий - это лишь звено в системе геологоразведочных работ и, следовательно, оценка ее результативности должна исходить из позиций достижения конечной цели всей системы» [16, C. 45].

В апстриме учет затрат по статьям калькуляции предоставляет информацию о себестоимости каждого геологического задания, как объекта калькулирования.

В литературе, в зависимости от состава, выделяются следующие разновидности статьей калькуляции [18]:

- простая статья затрат. Она включает расходы по одному экономическому элементу;

- комплексная (косвенная) статья затрат. Она содержит несколько экономических элементов, объединяемых по одному производственному назначению [18];

- прямая статья затрат. Она непосредственно связана с изготовлением конкретного вида продукции, поэтому возможно установление нормы расхода конкретного вида ресурса3[18].

3 Снижение себестоимости производства сельскохозяйственной продукции // [Электронный ресурс] - Режим доступа: https://knowledge.allbest.ru/economy/2c0b65635a3ad79b4d53a88421206d27_0.html

Основные черты комплексной (косвенной) статьи:

- косвенная статья не имеет прямой пропорциональной связи с отдельными видами производимой продукции [18];

- затраты по комплексной статье одновременно связаны с несколькими производственными процессами или работой предприятия, интенсивностью труда и др. [18]4.

4 Классификация затрат по статьям калькуляции// [Электронный ресурс] - Режим доступа: https://studfiles.net/preview/5615592/page:26/

Из приведенных характеристик статей калькуляции, представляется что для апстирма характерно косвенность и комплексность статьей калькуляции, что доказывает их запутанный и многообразный характер.

Название некоторых статей калькуляции и элементов затрат могут совпадать, однако их содержание значительно отличается. Примером является статья «Сырье и материалы», отражающая «стоимость израсходованных материальных ресурсов как покупных так и собственного производства, также непосредственно израсходованных в связи с производством работ, услуг»5 [23].

5 Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова. - 2-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. - 352 с.

Исследования показали, что ни в одном приведенном нами нормативном акте нет конкретного перечня статей затрат [1] [2] [3] приспособленных к апстриму. Они рассмотрены по видам производств, и в основном касаются вопросов отнесения тех или иных цехов, соответственно статей калькуляции, к основному, либо вспомогательному производству. Более того, в них нет четкого перечня статей калькуляции.

Как считают авторы [14, С.135] процесс геологоразведочных работ предполагает выделение следующих статьей: «электроэнергия; основная заработная плата (с учетом полевого довольствия или надбавок за вахтовый метод работы); отчисления на социальное страхование; амортизация; услуги вспомогательных производств; сторонние услуги; лабораторные работы; прочие производственные затраты; накладные расходы; сырье и материалы»6 [14, С.135].

6 Аршава В.Л. Методы калькулирования себестоимости геологоразведочных работ // Актуальные проблемы гуманитарных и естественных наук. - 2015. - № 8-1. - С.135-139

Однако данный перечень является приблизительным, и субъекты апстрима должны в учетной политике прописать, какие именно статьи они выделяют для целей определения себестоимости ГРР.

В методических рекомендациях «по определению стоимости геологоразведочных работ с помощью сметно-финансовых расчетов», сказано, что «основные расходы на выполнение отдельных видов работ складываются из статей и элементов затрат»7 [6].

7 Об утверждении сборника сметных норм на геологоразведочные работы (ССН-92)» выпуск 6, часть 2 [утв. приказом Минприроды России от 21 марта 2000 г. №81]. [Электронный ресурс] //СПС «Консультант Плюс»: Законодательство: некоммерческая интернет-версия. - Режим доступа: http://www.consultant.ru (дата обращения 24.11.2018).

Кроме общепринятых, «другие статьи и элементы, в том числе, накладные расходы, плановые накопления, компенсируемые расходы и прочие затраты, формирующие сметную стоимость комплекса работ, определяются при расчете полной сметной стоимости с учетом традиционных работ комплекса»8 [6].

8 Об утверждении сборника сметных норм на геологоразведочные работы (ССН-92)» выпуск 6, часть 2 [утв. приказом Минприроды России от 21 марта 2000 г. №81]. [Электронный ресурс] // СПС «Консультант Плюс»: Законодательство: некоммерческая интернет-версия. - Режим доступа: http://www.consultant.ru (дата обращения 24.11.2018).

Считаем необходимым выделения статьи «Расходы на подготовку и освоение производства», как основной и необходимой для субъектов апстрима. Раскрывая содержание данной статьи применительно к апстриму, приходим к выводу, что в ней «отражаются расходы, связанные с проведением геологического изучения недр, разведкой месторождений и работ подготовительного характера»9.

9 Аршава В.Л. Классификация затрат на геологоразведочные работы// Журнал научных публикаций аспирантов и докторантов. - 2015 [Электронный ресурс] - Режим доступа: http://www.jurnal.org/articles/2015/ekon83.html

Более детальное изучение статьи позволяет сделать вывод, что в ее составе отражаются расходы на поиски, оценку и разведку месторождений полезных ископаемых, расходы на подготовку территории к ведению строительных и других работ, расходы, связанные с бурением новых скважин, нефтегазовых управлений и цехов на вновь вводимых в действие месторождениях [17, С.117].

В Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях [3] сказано, что затраты на подготовку и освоение производства включают затраты на освоение новых организаций, производств, цехов и агрегатов (пусковые расходы): проверка готовности новых организаций, производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладкой оборудования, при этом отмечается что под организацией понимаются нефтеперерабатывающие, нефтехимические предприятия и нефтяные компании [3]. Мы видим, что данная Инструкция малопригодна к применению в субъектах апстрима, исходя из используемой формулировки и трактовки данной статьи. Инструкция только косвенно регулирует и раскрывает сущность затрат на подготовку и освоение производства.

И. Мельников [19, С.68] также считает, что статья «Расходы на подготовку и освоение производства» демонстрирует следующие затраты: «расходы на создание новых организаций, производств, цехов и агрегатов (пусковые расходы); расходы на подготовку и освоение производства продукции, не предназначенной для серийного и массового производства; затраты по подготовительным работам в добывающих отраслях10 [19, с.68].

10 Сводный учет затрат на производство. Мельников И. Бухгалтерский учет.- М.: Дрофа, 2009. - 304 с.

Тем же автором отмечено, что к расходам на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства, относят затраты на проектирование и конструирование, разработку технологии изготовления продукции, переоснастку и переналадку оборудования и др. [19, с.68]. В такой трактовке, данная статья более пригодна для апстрима. Перечисленные расходы, до принятия нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению предварительно учитывались на счете 31 «Расходы будущих периодов» [10]. Затем, собранные на этом счете затраты перечисляли со счета 31 в дебет счета 20. Далее, как уже отмечалось, с принятием нового плана счетов данные затраты стали учитываться на счете 97 «Расходы будущих периодов».

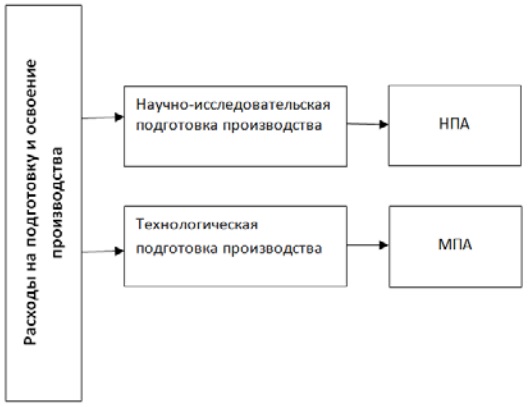

Учитывая научно-производственный характер аптстрима, применительно к его субъектам, калькуляционная статья «Расходы на подготовку и освоение производства», на взгляд автора должна быть уточнена в следующем разрезе:

- научно-исследовательская подготовка производства;

- технологическая подготовка производства (рисунок 1).

Рисунок 1. Комплексная подготовка производства в апстриме.

Целью выделенных нами видов подготовки производства, является получение информации о состоянии недр. Однако информация не имеет материально-вещественной формы. А для того чтобы получить информацию о недрах, строят поисковые и разведочные скважины, имеющие матриально-вещественную форму. Проблема в том, что затраты на строительство скважины переплетены с научными исследованиями, их трудно отличить от затрат на получение геологической информации. Таким образом, деление расходов на подготовку и освоение производства на научно-исследовательскую и технологическую части поможет разделить затраты на те которые не будут иметь вещественную форму (НПА), и те, которые будут иметь ее (МПА).

Исходя из вышесказанного, и в связи с тем, что существует необходимость конкретизации статей расходов, для более точного определения себестоимости предлагаем уточненный состав подстатей расходов на подготовку и освоение производства в апстриме (таблица 1).

Таблица 1. Номенклатура подстатей, статьи «Расходы на подготовку и освоение производства» в апстриме

| № п/п | Наименование подстатей расходов | Характеристика и содержание расходов |

| 1 | Планирование и проектирование исследования нового месторождения, разработка технологической документации и процесса его изучения | Затраты на проектирование, конструирование, разработку технологического процесса и составление технической документации на изучение нового месторождения, оплата труда и отчисления на соц. нужды, конструкторов, технологов, чертежников, копировщиков и др. работников, занятых на перечисленных работах |

| 2 | Подготовка технической документации с учетом нормативов затрат | Затраты на обоснование экономической выгодности изучения месторождения, анализ и расчет нормативных показателей для изучаемого месторождения |

| 3 | Разведка и доразведка месторождений | Затраты на оплату труда специальной геологоразведочной партии, затраты на транспортировку партии, проведение исследований на месторождениях, целью которых является исключение случаев недоразведки |

| 4 | Очистка территории в зоне проводимых работ | Затраты, связанные с очисткой территории в зоне проводимых работ, площадок для хранения плодородного слоя почвы, используемого при последующей рекультивации земель11 |

| 5 | Устройство временных подъездных дорог | Устройство временных подъездных путей и дорог к местам проведения исследований, к скважинам и другими видами производимых работ |

| 6 | Затраты на освоение новых месторождений (пусковые расходы): | Затраты на подготовительные работы, связанные с организацией новых структурных бизнес-единиц на вновь осваиваемых месторождениях (географических сегментах) |

| 7 | Проверка готовности новых бизнес-единиц, оборудования и агрегатов ко вводу в эксплуатацию | Комплексное опробование оборудования и механизмов в новом сегменте, также пробная эксплуатация разведочной скважины |

| 8 | Затраты на проведение исследований в скважинах, отбор керна и шламов | Изучение разрезов и выделения в них продуктивных пластов, оценки запасов нефти и газа открытых месторождений, контроль за их разработкой, а также контроль технического состояния скважин |

11 Постановление Правительства РФ от 05.08.1992 № 552 (ред. от 31.05.2000, с изм. от 07.02.2002) «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»

12 Расчет стоимости исследования скважины методом нейтрон нейтронного каротажа по тепловым нейтронам (ННК-Т) в условиях ОУГР ОАО «Башнефтегеофизика» // [Электронный ресурс] - Режим доступа: https://know-ledge.allbest.ru/economy/3c0b65635a2bc68a5d43a89521216d37_0.html

Все подстатьи, кроме устройства временных подъездных дорог и затрат на освоение новых месторождений (пусковые расходы), как представляется автору, имеют нематериальный характер. По этой причине они должны быть отнесены к научно-исследовательской подготовке производства. Пятая и шестая подстатьи относятся к технологической подготовке производства, имеющей материально-вещественный характер.

Однако, следует отметить, что в соответствии с ПБУ 24/2011 [5], к поисковым затратам относятся затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых, включая расходы на получение лицензии. Возникает вопрос, относить ли затраты на разработку технологической документации и процесса предварительного изучения месторождения к поисковым затратам. В соответствии с ПБУ 24/2011 [5] они не могут быть отнесены к таковым, а в соответствии с Инструкцией по планированию, учету и калькулированию себестоимости добычи нефти и газа [1], они включаются в состав статьи «Расходы на подготовку и освоение производства». По мнению автора, здесь важно учесть момент получения лицензии. После получения лицензии такие затраты относятся в состав статьи «Расходы на подготовку и освоение производства», затем распределяясь соответственно базе распределения, относятся на объекты калькулирования - материальный, либо нематериальный актив. Такие же расходы, осуществленные до получения лицензии относятся на расходы по обычным видам деятельности и списываются на финансовый результат. Таким образом, предлагаемая автором уточненный перечень подстатей, статьи калькуляции «Расходы на подготовку и освоение производства» может положительно влиять на калькулирование себестоимости МПА и НПА, путем четкого определения суммы затрат относимых на тот или иной вид актива, соответственно правильного определения их первоначальной стоимости.

Список литературы:

1. Инструкция по планированию, учету и калькулированию себестоимости добычи нефти и газа, согласованная с ГП «Роснефть»: [утв. приказом Минтопэнерго России от 01.10.1994]. [Электронный ресурс] // Электронный фонд правовой и нормативно-технической документации: - Режим доступа: http://docs.cntd.ru/document/901853129 (дата обращения 24.11.2018).

2. Методические рекомендации по планированию, учету и калькулированию себестоимости продукции на предприятиях по добыче газа [утв. приказом Минтопэнерго России от 20.12.1994]. [Электронный ресурс] // СПС «Консультант Плюс»: Некоммерческая интернет-версия КонсультантПлюс: - Режим доступа: http://www.consultant.ru (дата обращения 24.11.2018).

3. Об утверждении Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях: [утв. приказом Минтопэнерго России от 17.11.1998 № 371 (ред. от 12.10.1999)]. [Электронный ресурс] // СПС «Консультант Плюс»: Законодательство: Версия Проф. - Режим доступа: http://www.consultant.ru (дата обращения 24.11.2018).

4. Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: [утв. приказом Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015)]. [Электронный ресурс] // СПС «Консультант Плюс»: Законодательство: Версия Проф. - Режим доступа: http://www.consultant.ru (дата обращения 24.11.2018).

5. Об утверждении Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» ПБУ 24/2011 [Приказ Минфина РФ от 06.10.2011 N 125н]. [Электронный ресурс] // СПС «Консультант Плюс»: Законодательство: Версия Проф. - Режим доступа: http://www.consultant.ru (дата обращения 24.11.2018).

6. Об утверждении сборника сметных норм на геологоразведочные работы (ССН-92)» выпуск 6, часть 2 [утв. приказом Минприроды России от 21 марта 2000 г. №81]. [Электронный ресурс] // СПС «Консультант Плюс»: Законодательство: некоммерческая интернет-версия. - Режим доступа: http://www.consultant.ru (дата обращения 24.11.2018).

7. О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3" [Электронный ресурс] : приказ Минфина РФ от 24.12.2010 №186н // Справочная правовая система «Консультант Плюс». - Режим доступа: http://www.consultant.ru.

8. План счетов бухгалтерского учета основной деятельности геологических организаций и инструкция по его применению. Министерство геологии и охраны недр СССР 28.02.1958 г. № СТ-1019/25. // Государственное научно-техническое издательство литературы по геологии и охране недр. - М., 1958. - 108 с.

9. Приказ Минфина СССР от 28.03.1985 № 40 «Об утверждении Плана счетов бухгалтерского учета производственно-хозяйственной деятельности объединений, предприятий и организаций и Инструкции по его применению» // Режим доступа: http://www.bestpravo.ru /sssr/gn-praktika/i6p.htm

10. План счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий и инструкции по его применению [Электронный ресурс] : Приказ Минфина СССР от 01.11.1991 № 56 // Справочная правовая система «Консультант Плюс». - Режим доступа: http://www.consultant.ru.

11. Upstream в Нефтяной Индустрии [Электронный ресурс] - Режим доступа:https://petrodigest.ru/articles/upstream/upstream-neft (дата обращения 24.11.2018)

12. Белоногов, А.Н. Особенности учета затрат на разведку и оценку полезных ископаемых / А.Н. Белоногов, О.Н. Харченко // Аудит и финансовый анализ. -2013. - №4. - С. 42 - 49.

13. Бухгалтерский учет в геологоразведочных предприятиях: [Электронный ресурс] - Режим доступа:http://www.oviont.ru/ru /useful/arts/1686/ (дата обращения 24.11.2018)

14. Аршава В.Л. Методы калькулирования себестоимости геологоразведочных работ // Актуальные проблемы гуманитарных и естественных наук. - 2015. - № 8-1. - С.135-139;

15. Демакова, О.А. Анализ применения положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» / О.А. Демакова, И.В. Овчинникова (ПБУ 24/ 2011) на примере бухгалтерской отчетности ОАО «Распадская» // Проблемы и перспективы экономики и управления: материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). - СПб.: Реноме, 2013. - С. 70-74. - URL https://moluch.ru/conf/econ/archive/77/3948/ (дата обращения: 23.11.2018).

16. Зылева, Н.В. Бухгалтерский учет затрат в геологоразведке: дис. ... канд. экон. наук: 08.00.12/ Зылева Наталья Владимировна. - Тюмень, 2014. - 173с.

17. Ибрагимова, А.Х. Управленческий учет и контроль затрат в нефтегазодобыче // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. - 2013.- С.117-119.

18. Классификация затрат по статьям калькуляции [Электронный ресурс] -Режим доступа: https://megaobuchalka.ru/8/5075.html (дата обращения 24.11.2018).

19. Мельников, И. Бухгалтерский учет / И. Мельников. - М.: Дрофа, 2009. - 304с.

20. Новоселова, Т.Н. Особенности формирования затрат на предприятиях нефтедобывающей промышленности / Т.Н. Новоселова // Финансовый менеджмент. - 2007. - № 2. - С. 19-27.

21. Плотников, В.А. Бухгалтерский учет в производственных геологических объединениях: Справочник / В.А. Плотников, В.К. Радостовец, Л.Ф. Максимова. - М.: Недра, 1987. - 341 с.

22. Попов, А.Ю. Особенности бухгалтерского учета поисковых активов / А.Ю. Попов // Известия УрГЭУ. - 2013. - №5 (49). - С. 69 - 75.

23. Статьи калькуляции [Электронный ресурс] - Режим доступа: https://studopedia.org/5-115289.html (дата обращения 24.11.2018).

Метки

геологоразведочные работы апстрим затраты нормативное регулирование план счетов статьи затрат элементы затрат себестоимость

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ