Анализ финансовой устойчивости

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

| Наименование показателя | 31.12.2022 | 31.12.2023 | изменение |

| базис | отчет | ||

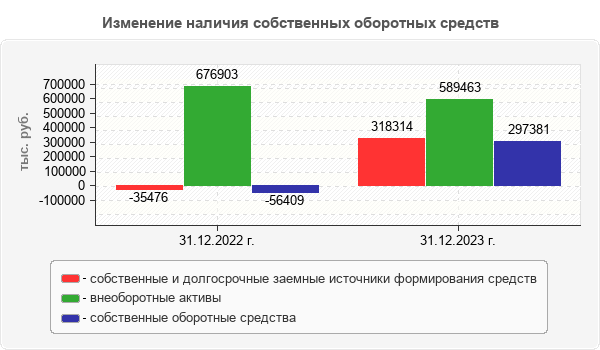

| 1. Источники формирования собственных оборотных средств | 620 494 | 886 844 | 266 350 |

| 2. Внеоборотные активы | 676 903 | 589 463 | -87 440 |

| 3. Наличие собственных оборотных средств | -56 409 | 297 381 | 353 790 |

| 4. Долгосрочные пассивы | 20 933 | 20 933 | 0 |

| 5. Наличие собственных и долгосрочных заемных источников формирования средств | -35 476 | 318 314 | 353 790 |

| 6. Краткосрочные заемные средства | 0 | 0 | 0 |

| 7. Общая величина основных источников формирования запасов и затрат | -35 476 | 318 314 | 353 790 |

| 8. Общая величина запасов | 1 252 351 | 1 138 343 | -114 008 |

| 9. Излишек (+), недостаток (-) собственных оборотных средств | -1 308 760 | -840 962 | 467 798 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов | -1 287 827 | -820 029 | 467 798 |

| 11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов и затрат | -1 287 827 | -820 029 | 467 798 |

| Трехкомпонентный показатель типа финансовой ситуации, S | 0, 0, 0 | 0, 0, 0 |

| Условия | |||

| S = 1, 1, 1 | S = 0, 1, 1 | S = 0, 0, 1 | S = 0, 0, 0 |

| Абсолютная независимость | Нормальная независимость | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Оценка риска финансовой неустойчивости | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

По состоянию на 31.12.2022 г. организация имеет кризисное финансовое состояние, при котором оно находится на грани банкротства, поскольку денежные средства, краткосрочные ценные бумаги и дебиторская задолженность организации не покрывают даже его кредиторской задолженности и просроченных ссуд. Равновесие платежного баланса обеспечивается за счет просроченных платежей по оплате труда, кредитам банка и заемным средствам, поставщикам, по налогам и сборам и т.д.

По состоянию на 31.12.2023 г. финансовое положение не изменилось. Оценивается оно как кризисное.

Устойчивость финансового состояния может быть восстановлена:

- ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки;

- обоснованным уменьшением запасов (до норматива);

- пополнением собственного оборотного капитала из внутренних и внешних источников.

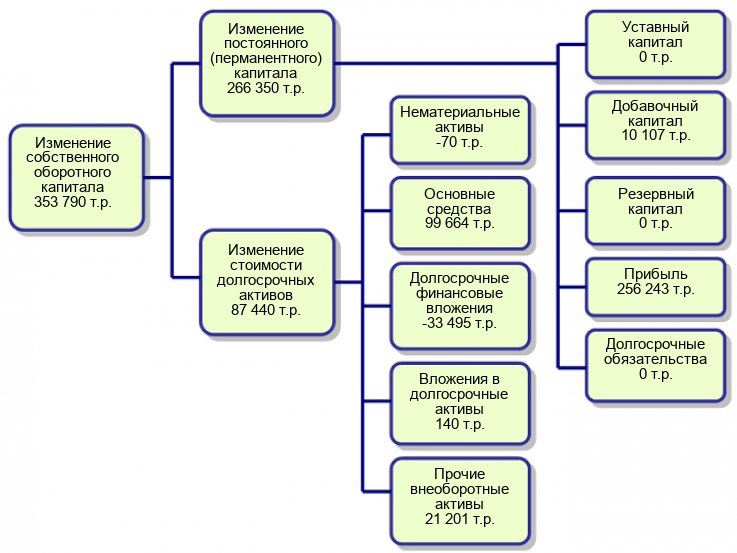

Как видно из приведенной схемы, за 2023 г. сумма собственного оборотного капитала увеличилась в целом на 353 790 тыс. руб. Это произошло за счет роста перманентного капитала, а именно увеличения добавочного капитала, нераспределенной прибыли.

Дополнительное выбытие капитала в форме основных фондов, прочих внеоборотных активов также вызвало рост суммы собственного капитала, направленного на финансирование текущих запасов и затрат.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ