всё о финансовом анализе

+7(902) 40-84-700

Анализ денежных потоков от деятельности, приносящей доход бюджетным учреждениям Крыма

Л.И. Саченок

кандидат экономических наук, доцент кафедры

«Бухгалтерский учет, анализ и аудит»,

Севастопольский государственный университет, г. Севастополь.

Крымский научный вестник,

№4 (25), 2019

На примере аналитических данных бюджетного учреждения Крыма в данной работе авторами проведен анализ движения денежных потоков, так как для нормального функционирования учреждения необходим оптимальный объем денежных средств. Для оценки синхронности создаваемого предприятием притока и оттока денежных средств, в разрезе временных промежутков анализируемого периода рассчитывается коэффициент ликвидности денежного потока. Кроме этого, рассчитан коэффициент достаточности чистого денежного потока, коэффициент эффективности, коэффициент рентабельности положительного и отрицательного денежного потока.

Денежные потоки в бухгалтерском учете государственных, бюджетных учреждениях принято разделять по источникам финансирования. Исходя из источников финансирования выделяют денежные потоки: от бюджетной деятельности, от приносящей доход деятельности, средства во временном распоряжении, субсидии на выполнение государственного задания и на иные цели, бюджетные инвестиции, средства по обязательному медицинскому страхованию.

Анализируя денежные потоки, целесообразно выделять лишь те из них, которые связаны с приносящей доход деятельностью, так как только в этом случае притоки не равны оттокам, а по бюджетной деятельности все поступившие денежные средства необходимо расходовать строго по целевому назначению и в этом случае приток равен оттоку [2].

Основная цель анализа денежных средств заключается в необходимости определения достаточности денежных средств для успешного функционирования учреждения и выявление закономерностей в периодах возникновения излишков и недостатков денежных средств на счетах учреждении для принятия правильных управленческих решений.

Практически все операции финансово-хозяйственной деятельности, так или иначе, связанны с притоком или оттоком денежных средств. Для принятия управленческих решений руководством предприятия в первую очередь анализируется изменение денежных средств. Примерами таких решений могут быть решения о сумме расходов на увеличение объема оборотного капитала, в том числе материальных запасов, средств, необходимых для выплаты заработной платы, и прочее. Для реализации своих расходов учреждению необходимо обеспечить постоянный и своевременный приток денежных средств, который в основном представлен выручкой от оказания платных услуг.

Любая хозяйственная деятельность является объективной причиной движения денежных средств, и данный процесс является непрерывным во времени. Денежный поток представляет собой совокупность поступлений денежных средств и их выбытия в процессе осуществления хозяйственной деятельности предприятием.

Положительным денежным потоком называют поступление или приток денежных средств в предприятие, отток или выбытие денежных средств соответственно — отрицательный денежный поток. Чистый денежный поток рассчитывается как разность между отрицательным и положительным потоком. Для нормального функционирования учреждения необходим оптимальный объем денежных средств [3].

Коэффициентный анализ является значительной составляющей анализа денежных средств. Данный метод дает представление о способности предприятия формировать необходимую сумму притока денежных средств по текущей деятельности.

Первый рассчитанный показатель при применении коэффициентного анализа — коэффициент достаточности чистого денежного потока (ДП), с помощью которого оценивается достаточность формируемого учреждением чистого денежного потока, учитывая финансируемые потребности. Показатель рассчитывается по следующей формуле:

Где: КДчдп — коэф. достаточности чистого ДП в отчетном периоде;

ЧДП — величина чистого денежного потока за отчетный период;

ВКЗ — объем выплат по краткосрочным и долгосрочным займам и кредитам за отчетный период;

ДЗ — величина прироста запасов в составе оборотных активов за отчетный период. Для оценки синхронности создаваемого предприятием притока и оттока денежных средств, в разрезе временных промежутков анализируемого периода, рассчитывается коэффициент ликвидности денежного потока по следующей формуле:

Где: Клдп — коэффициент ликвидности денежного потока;

ПДП — величина положительного денежного потока;

ДСк — сумма ден. средств на конец отчетного периода;

ДСн — сумма ден. средств на начало отчетного периода;

ОДП — величина оттока денежных средств за период.

Обобщающим показателем эффективности денежных потоков является коэффициент эффективности денежных потоков. Формула расчета данного коэффициента выглядит следующим образом:

Где: Кэдп — коэффициент эффективности денежных потоков;

ЧДП — чистый денежный поток;

ОДП — величина оттока денежных средств.

Оценку эффективности использования денежных средств можно также оценить помощью показателей рентабельности, таких как:

- Рентабельность положительного денежного потока.

- Рентабельность отрицательного денежного потока денежных средств.

Рентабельность положительного денежного потока рассчитывается:

Где: Крпдп — коэф. рентабельности положительного денежного потока;

ЧП — объем чистой прибыли;

ПДП — положительный денежный поток.

Формула рентабельности отрицательного денежного потока выглядит:

Где: Кродп — коэф. рентабельности отрицательного денежного потока;

ЧП — объем чистой прибыли;

ОДП — отрицательный денежный поток.

Исходные данные для анализа исследуемой темы по материалам учреждения представлены в таблице 1.

Таблица 1. Исходные данные для коэффициентного анализа

| Показатели | Условное обозн. | Сумма, тыс. руб. | |||||||

| 4 кв. 2016 г. | 1кв 2017 г. | 2 кв 2017 г. | 3 кв 2017 г. | 4 кв 2017 г. | 1 кв 2018 г. | 2 кв 2018 г. | 3 кв 2018 г. | ||

| Запасы | З | 3 347 | 3 361 | 4 907 | 5 787 | 5 865 | 6 031 | 7 610 | 7 014 |

| Чистая прибыль | ЧП | 86 725 | 43 363 | 53 053 | 43 363 | 43 363 | 64 544 | 66 328 | 64 544 |

| Остаток ДС на начало периода | ДСн | 29 384 | 34 181 | 25 799 | 66 434 | 63 973 | 38 948 | 28 412 | 25 727 |

| Остаток ДС на конец периода | ДСк | 34 181 | 25 799 | 66 434 | 63 973 | 38 948 | 28 412 | 25 727 | 38 800 |

| Приток денежных средств | пдп | 10 115 | 1 582 | 58 876 | 78 585 | 49 364 | 53 932 | 51 355 | 88 580 |

| Отток денежных средств | одп | 8 328 | 2 577 | 19 325 | 90 300 | 85 518 | 36 600 | 60 194 | 86 869 |

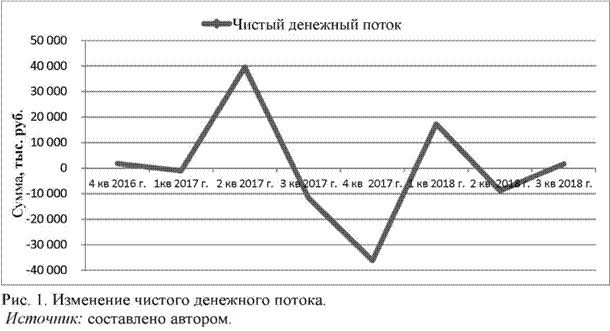

| Чистый денежный поток | чдп | 1 787 | -995 | 39 551 | -11 715 | -36 154 | 17 332 | -8 839 | 1 711 |

Источник: разработано автором.

Полученные значения коэффициента достаточности чистого денежного потока только в 2х периодах, из анализируемых 8, а именно во 2 квартале 2017 года и в 1 квартале 2018 года больше единицы, что говорит о том, что учреждение смогло обеспечить отток денежных средств их притоком, то есть в данные периоды наблюдается профицит денежных средств, и учреждение покрывает свои потребности без финансирования со стороны. Во все остальные периоды значение данного коэффициента меньше единицы, и в большинстве случаев имеет вовсе отрицательное значение, и это означает, что сложилась критическая ситуация, которая характеризуется недостаточностью денежных средств, необходимых для обеспечения оттока, выполнения обязательств. Это ведет к тому, что необходимо искать дополнительные источники финансирования, в том числе и внешние. Данный коэффициент имел отрицательные значения в те периоды, где чистый денежный поток являлся отрицательным, а тенденции его изменения представлены на рисунке 1.

Результаты рассчитанных коэффициентов по всем формулам, приведенным выше, представлены в таблице 2.

Таблица 2. Коэффициентный анализ денежных средств

| Показатель | Условн обозн. | 4 кв 2016 г. | 1кв 2017 г. | 2 кв 2017 г. | 3 кв 2017 г. | 4 кв. 2017 г. | 1 кв 2018 г. | 2 кв. 2018 г. | 3 кв. 2018 г. |

| Коэффициент достаточности чистого денежного потока | КДчдп | 0,76 | -0,42 | 11,40 | -2,86 | -8,72 | 4,06 | -1,64 | 0,34 |

| Коэффициент ликвидности денежного потока | Клдп | 0,64 | 3,87 | 0,94 | 0,90 | 0,87 | 1,76 | 0,90 | 0,87 |

| Коэффициент эффективности денежных потоков | Кэдп | 0,21 | -0,39 | 2,05 | -0,13 | -0,42 | 0,47 | -0,15 | 0,02 |

| Рентабельность положительн. денежного потока | Крпдп | 8,57 | 27,41 | 0,90 | 0,55 | 0,88 | 1,20 | 1,29 | 0,73 |

| Рентабельность отрицательн. денежного потока | Крдс | 10,41 | 16,83 | 2,75 | 0,48 | 0,51 | 1,76 | 1,10 | 0,74 |

Источник: разработано автором.

Коэффициент ликвидности денежного потока, рассчитанный по материалам учреждения, показал что лишь за 2 периода из 8 рассматриваемых обеспечивается требуемая ликвидность, то есть значение данного показателя превышает единицу и составляет 3,87 в 1 квартале 2017 и 1,76 в 1 квартале 2018 года, то есть генерируется рост остатка денежных средств на конец отчетного периода. Во 2 и 3 кварталах 2017 года данный коэффициент был порядка 0,90, что говорит о том, что за период учреждение потратило 10% денежных средств, которые были сгенерированы в прошлом отчетном периоде, т.е. потратило на 10% денежных средств больше, чем заработало в отчетном периоде. В 4 квартале 2017 года и в 3 квартале 2018 года данный коэффициент имел значение 0,87, что близко к нормативному, больше единицы, однако это говорит о том, что учреждение в этих периодах тратит больше денежных средств чем зарабатывает.

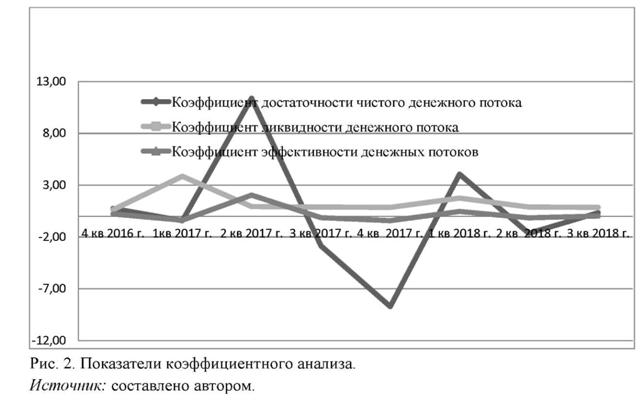

Обобщающий показатель эффективности денежных потоков — коэффициент эффективности денежных потоков — показал неоднородную тенденцию. В половине периодов из исследуемых 8 значение данного коэффициента было отрицательным. Так, например, в начале анализируемого периода, в 4 квартале 2016 года, на каждый рубль потраченных учреждением денежных средств профицит составлял 21 копейку. В 1 квартале 2017 года на каждый рубль израсходованных денежных средств учреждением наблюдался дефицит, который составлял 39 копеек, во 2 квартале дефицит снова сменился на профицит в 2 рубля 5 копеек, на каждый потраченный рубль. После такой положительной тенденции во 2 квартале 2017 года, в 3 квартале 2017 года снова отметился дефицит в 13 копеек, после чего в 4 квартале 2017 года дефицит достиг значения 42 копейки на каждый израсходованный рубль денежных средств учреждения. В 1 квартале 2018 года дефицит сменился на профицит в 47 копеек, после чего во 2 квартале 2018 года снова образовался дефицит в 15 копеек и в последнем отчетном периоде снова сменился в профицит в размере 2 копейки на каждый потраченный рубль денежных средств. Тенденции изменения данных показателей приведены на рисунке 2.

Рентабельность положительного денежного потока во всех периодах была больше 0 и данный коэффициент не имел отрицательного значения на протяжении рассматриваемого периода. Данный коэффициент показал, что в 4 квартале 2016 года на 1 рубль поступивших в учреждение денежных средств приходилось 8,57 рублей чистой прибыли. В 1 квартале наблюдалось наибольшая сумма чистой прибыли, а именно, 27,41 рубль, на каждый 1 рубль поступивших денежных средств, после чего все последующие 3 квартала 2017 года данное значение не превышало 90 копеек чистой прибыли на рубль поступивших в учреждение денежных средств. В 1 и 2 кварталах 2018 года на каждый рубль поступивших денежных средств приходилось уже 1,20 и 1,29 рублей чистой прибыли, однако в последнем рассматриваемом периоде, 3 квартале 2018 года, данный показатель снизился до 73 копеек чистой прибыли на каждый полученный рубль денежных средств. Рентабельность отрицательного денежного потока имела похожую тенденцию с рентабельностью положительного денежного потока. На каждый потраченный рубль денежных средств в 4 квартале 2016 года и 1 квартале 2017 года приходилась наибольшая сумма чистой прибыли, а именно 10,41 и 16,83 рубля, во квартале 2017 года на каждый потраченный рубль денежных средств приходилось уже 2,75 рубля чистой прибыли. После чего на 2 отчетный периода, а именно 3 и 4 квартал 2017 года данный показатель стал меньше 1, что говорит о том, что на каждый потраченный рубль денежных средств приходилось уже всего 48 и 51 копейка соответственно. После чего в 1 и 2 кварталах 2018 года значение достигало 1,76 и 1,10 рублей чистой прибыли на 1 рубль потраченных денежных средств соответственно и в 3 квартале 2018 значение снова снизилось, однако теперь до 74 копеек чистой прибыли на 1 рубль израсходованных денежных средств.

Тенденции изменений рентабельности положительного и отрицательного денежных потоков представлены на рисунке 3.

Как уже было отмечено ранее, только в 2-х периодах из анализируемых 8, а именно во 2 квартале 2017 года и в 1 квартале 2018 года, учреждение смогло обеспечить отток денежных средств их притоком, то есть в данные периода наблюдается профицит денежных средств, и учреждение покрывает свои потребности без финансирования со стороны. В 1 квартале 2017 и 1 квартале 2018 предприятие сгенерировало больше денежных средств, чем потратило за период, что подтверждает значение данного коэффициента в 3,87 и 1,76. Во все остальные периоды, кроме 4 квартала 2016 года, данный коэффициент был порядка 0,90, то есть учреждение за эти периоды тратило немного больше, чем генерировало, и лишь в 4 квартале 2016 года, в первом рассматриваемом периоде, данный коэффициент имел наименьшее значение равное 0,64. Коэффициент эффективности денежных потоков имел крайне непоследовательную тенденцию и профицит менялся на дефицит без какой либо просматриваемой тенденции. Наибольший дефицит на 1 рубль потраченных денежных средств учреждения был в 4 квартале 2017 года и составлял 42 копейки, а наибольший профицит наблюдался во 2 квартале 2017 года и составлял 2 рубля 5 копеек на каждый израсходованный рубль денежных средств.

Таким образом, приходим к следующим выводам. Коэффициенты рентабельности положительного и отрицательного движения денежных потоков от приносящей доход деятельности имели положительные значения во все периодах, и лишь в нескольких периодах снижались до уровня ниже единицы.

Рост рентабельности поступивших и потраченных денежных средств не может трактоваться как, несомненно, положительная тенденция, так как финансовый результат деятельности определяется по принципу начисления, а движение денежных средств — по кассовому принципу.

По результатам анализа можно несомненно сказать о наличии сезонности в деятельности учреждения, так как коэффициент достаточности чистого денежного потока имеет отрицательное значение в основном в 4 квартале осенне-зимнего периода, а во 2 квартале весенне-летнего периода наблюдается значительный рост и чистого денежного потока и коэффициента достаточности чистого денежного потока. Учреждению для увеличения денежных средств от приносящих доход деятельности, целесообразно планировать какие-либо крупные траты исключительно на летние периоды, где отток денежных средств будет покрыт притоком, и не будет возникать отрицательного значения чистого денежного потока.

Литература

1. Бюджетный кодекс Российской Федерации: Утв. Государственной Думой от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) / [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19702

2. Алексеева А. И., Васильев Ю. В., Малеева А. В., Ушвицкий Л. И. Комплексный анализ хозяйственной деятельности: Учебное пособие. — М.: КноРус, 2016. 720 с.

3. Кожин В. А., Пряничников С. Б. Экономический анализ: Учебное пособие. Часть 2. - Н. Новгород: НИМБ, 2011. 95 с.

4. Кузнецова В. Д., Саченок Л. И., Анализ исполнения бюджетных средств государственными организациями // Сборник Международной конференции «Высокие технологии и инновации в науке». — М.: НАЦ «Просвещение, 2019. C.189-194.

5. Саченок Л. И. Управление денежными потоками в организациях бюджетной сферы // Сборник трудов «Теоретический и практический потенциал современной науки». — М., 2018. С.168-171.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ