всё о финансовом анализе

+7(902) 40-84-700

О факторах, определяющих спрэды суверенных еврооблигаций России

Беляков Игорь Вячеславович

кандидат физико-математических наук, магистр экономики,

руководитель направления «Финансовые рынки» Экономической экспертной группы

109012, Москва, Ветошный пер., 5/4

старший научный сотрудник Центра бюджетного анализа и прогнозирования

Научно-исследовательского финансового института

127006, Москва, Настасьинский пер., д. 3, стр. 2

Экономическая политика

№1 2017

Аннотация

Стоимость внешних государственных заимствований выражается рыночной доходностью суверенных еврооблигаций, которая складывается из стоимости условно безрисковых заимствований на глобальном рынке и спрэда, отражающего уровень суверенного кредитного риска. В статье исследуются факторы, определяющие спрэд суверенных долларовых еврооблигаций России, в том числе ставится задача оценки влияния нефтяных цен на данный показатель. В то время как существует немало работ, исследующих детерминанты суверенных спрэдов для стран с формирующимся рынком, исследований по нефтезависимым странам или конкретно по России крайне мало. В статье предложена систематизация выводов по имеющимся исследованиям, а также проведены сопоставления с работами по смежной теме — изучению суверенных кредитных дефолтных свопов. Эмпирический анализ основан на месячных данных за 2003-2016 годы. В качестве потенциальных факторов влияния рассматриваются как внешние (общий спрэд по странам с формирующимся рынком, индикатор глобального фондового рынка S&P500, индекс волатильности VIX, цена на нефть), так и внутренние (курс доллара к рублю, уровень госдолга к ВВП и другие). Предложенные в статье эконометрические модели, построенные по методу GARCH, позволяют сделать ряд оценок эластичности. Анализ подтвердил связь спрэда по российским еврооблигациям прежде всего с показателями состояния глобальных рынков; получены обоснованные и интуитивно оправданные оценки эластичности по цене на нефть и валютному курсу.

Автор благодарит Е.Т. Гурвича за ценные комментарии и Е.Д. Доляр за комментарии и участие в предварительном этапе построения модельных оценок. Автор также благодарен А.И. Балаеву за советы по эконометрической части работы.

Введение

Выявление факторов, определяющих стоимость для России суверенных заимствований на внешнем рынке, представляется важной задачей, особенно в условиях кризисного сокращения доходов бюджета и обостряющейся при этом потребности в эффективном финансировании дефицита. Из общих соображений понятно, что стоимость внешних заимствований должна быть связана с конъюнктурой мировых рынков, финансовых и сырьевых, с настроениями международных инвесторов, а также с общими характеристиками кредитоспособности российской экономики — с уровнем долга, рейтингом, фундаментальными макропоказателями. Однако немаловажно количественно оценить воздействие указанных факторов — это позволило бы повысить качество долговой и в целом бюджетной политики, сделав их более «зрячими». Следует отметить, что в международных исследованиях общее изучение суверенных спрэдов, в частности по развивающимся рынкам, ведется достаточно активно (хотя систематизация полученных эмпирических выводов не вполне однозначна). При этом работы, фокусирующиеся на нефтезависимых странах, или конкретно на России, почти отсутствуют (за исключением одной-двух публикаций). В настоящей статье сделана попытка в определенной мере восполнить этот пробел.

Одной из задач данного исследования является количественная оценка влияния цен на нефть на стоимость внешних заимствований (то есть на рыночную оценку кредитного риска). Отметим, что это воздействие происходит сразу по многим каналам, через целый ряд показателей устойчивости и кредитоспособности российской экономики. Снижение долларовой цены на нефть приводит к снижению долларовой стоимости большой части российского экспорта (а отсюда и валютного значения ВВП) и, соответственно, к падению доходов бюджета в долларовом выражении. Уровень внешнего долга по отношению к ВВП возрастает — как государственного, так и частного. Ухудшается состояние счета текущих операций платежного баланса страны, которое является одним из факторов кредитоспособности, учитываемым рейтинговыми агентствами. Девальвация рубля, обычно происходящая при падении нефтяных цен, корректирует в сторону повышения доходы от экспорта (в том числе бюджетные) в рублевом выражении, однако пропорционально повышает затраты на импортные товары и услуги и бремя валютного долга. Следовательно, с большой вероятностью возникают финансовые проблемы в корпоративном секторе. Кроме того, резкое изменение цен на нефть часто связано с пересмотром средне- и долгосрочных ожиданий по ним и, соответственно — экономических перспектив страны — экспортера нефти на длительный временной период. Наконец, стоимость нефти является и важным психологическим индикатором перспектив нефтедобывающей страны, на который рефлексивно реагируют участники рынка.

Логично предположить, что воздействие цен на нефть на показатели долговой устойчивости и кредитного риска по российским бумагам зависит от проводимой бюджетной политики. К примеру, при падении нефтяных цен может быть использована та или иная комбинация таких мер, как сокращение расходов, финансирование дефицита с помощью Резервного фонда, увеличение госдолга, с тем или иным выбором доли внешних заимствований. Эмпирические оценки, построенные ниже, основаны на фактических данных за последние 10—15 лет.

Стоимость внешних заимствований выражается рыночной доходностью еврооблигаций, в которой принято выделять две составляющие: первая связана с текущей стоимостью заимствований на глобальных, развитых рынках, вторая — с отношением инвесторов к изучаемому эмитенту (или категории эмитентов). Первая компонента измеряется, как правило, доходностью американских казначейских облигаций соответственной дюрации, вторая называется спрэдом и рассчитывается как разность. Таким образом, спрэды суверенных облигаций измеряют премию за риск, которую покупатели облигаций (держатели их) требуют от продавца, — по сравнению с облигациями, условно признанными безрисковыми. Если те и другие облигации продаются по номиналу, спрэд сводится к разности процентных ставок; в общем случае спрэд отражает разность доходностей, изменяющихся в зависимости от рыночных котировок.

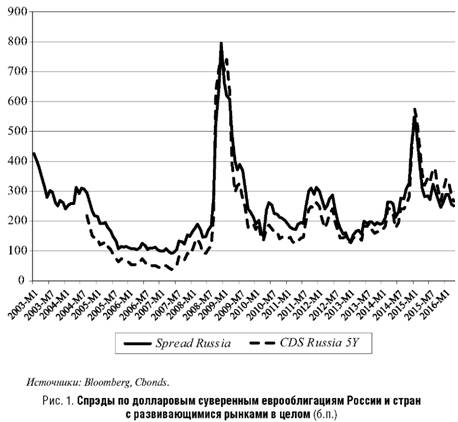

Динамика спрэдов по российским суверенным долларовым еврооблигациям за последние 12 лет была переменчивой — резкие всплески (ухудшения) в периоды кризисов до уровня 400 б.п. и выше чередовались с достижением уровня «тихой гавани» в 2005—2007-х и в 2013 годах, при значениях спрэдов менее 200 б.п. Сопоставление с динамикой усредненного спрэда по заимствованиям стран с формирующимся рынком показывает как сходство графиков, так и то, что в обычное (не кризисное) время российские бумаги пользовались более высоким доверием инвесторов, чем долговые обязательства «средней» страны с развивающимися рынками (детальное описание данных см. далее).

Любопытно отметить, что в период 2012—2013 годов на фоне примерно постоянных и высоких (выше 100 долл./барр.) цен на нефть российский спрэд изменялся в широком диапазоне от 150 до 300 б.п., в основном параллельно спрэду по странам с развивающимися рынками. В начале 2014 года был заметен резкий прирост спрэда порядка 70 б.п., очевидно отражающий события вокруг присоединения Крыма; этот эффект сошел на нет в мае и возобновился в июле 2014 года. То есть динамика спрэда краткосрочно реагировала на моменты политической напряженности, несмотря на то что «крымский фактор» и связанные с ним санкции сохраняются до нынешнего времени. Шоковый всплеск российского спрэда в конце 2014-го — начале 2015 года отразил панику, вызванную кратной девальвацией рубля и повышением ключевой ставки ЦБ до крайне высокого уровня 17%; однако всплеск оказался краткосрочным. Небезынтересно также, что к апрелю 2016 года значение российского спрэда оказалось сопоставимым с началом 2012 года, несмотря на то что тогда были примерно вдвое выше цены на нефть, рубль котировался вдвое дороже, не было «украинского фактора» и Россия сохраняла рейтинг инвестиционного уровня от всех трех международных рейтинговых агентств.

Эти наблюдения наводят на мысль, что зависимость спрэда от объясняющих показателей проявляется более во влиянии их изменений на изменения спрэда, чем в воздействии на его общий уровень. Средний же уровень спрэда, по-видимому, отражает более глубокое и устойчивое представление инвесторов о суверенной кредитоспособности на основе долгосрочных факторов.

1. Обзор результатов исследований, стилизованные факты

В нижеследующем обзоре исследований по данной теме результаты сгруппированы по основным стилизованным фактам, выявленным эмпирическим путем.

1. Суверенные спрэды еврооблигаций определяются как конъюнктурой мирового рынка, так и национальными макроэкономическими характеристиками. В целом для стран с развивающимся рынком характерно сильное влияние внешней конъюнктуры, то есть общего для них фактора.

В частности, в работе [Eichengreen, Mody, 1998] изучалось, насколько вариация спрэдов объясняется фундаментальными факторами в отличие от настроений рынка, и было показано, что фундаментальные макроэкономические факторы не являются основным драйвером движений спрэдов — последние в преобладающей мере подвержены влиянию настроений рынка.

В исследовании [McGuire, Schrijvers, 2003] авторы оценили, что доля общей дисперсии ежедневных колебаний спрэдов для выборки из 25 стран составляет примерно одну треть. Кроме того, используя технику анализа главных компонент, авторы пришли к заключению, что один главный фактор определяет 80% этой общей дисперсии и что этот фактор статистически почти совпадает с уровнем склонности к риску на мировом рынке.

В работе [Ebner, 2009] сделан вывод, что высокая рыночная волатильность — наиболее важный фактор при формировании спрэдов на развивающихся рынках.

2. С точки зрения влияния на суверенные спрэды, удельные веса как всей группы индивидуальных для страны факторов, так и отдельных национальных показателей (устойчивость бюджета, внешнеэкономические дисбалансы, рост ВВП, объем долга) различаются по регионам/отдельным странам, а также в зависимости от временного периода (кризисный/ не кризисный, краткосрочный/долгосрочный).

В работе [Nickel et al., 2009] был проведен анализ влияния бюджетных показателей на спрэды гособлигаций. Авторы использовали прогноз макропеременных как индикатор ожиданий рынка и показали, что бюджетный дефицит оказывает значимое влияние на спрэды. Однако их анализ по отдельным странам подтвердился в этом случае только для двух из пяти выбранных стран с развивающимися рынками.

В исследовании [Levy-Yeyati, Williams, 2010] обнаружено, что величина и иногда знак коэффициента при глобальных факторах (в уравнении, определяющем спрэды) различаются в спокойное и в кризисное время.

В соответствии с работой [Aizenman et al., 2013] относительная значимость макропеременных изменялась в течение времени. Во время кризиса 2008 года был особенно важен внешний долг к ВВП, а после кризиса стали более существенны инфляция и госдолг к ВВП.

В статье [Dumicic, Ridzak, 2011] отмечен также следующий момент: внешние дисбалансы стран с развивающимися рынками не играли большой роли до последнего глобального кризиса, но становились всё более значимыми по мере разворачивания данного кризиса. Авторы этой работы обнаружили, что обе группы — и национальные макроиндикаторы, и глобальные факторы — влияли на спрэды стран Центральной и Восточной Европы в течение всего периода наблюдения, тогда как показатели суверенного риска и устойчивости внешнего долга обретали значимость лишь в период кризиса.

В работе [Jaramillo, Weber, 2012] авторы пришли к заключению, что бюджетные показатели определяют спрэды в периоды высокого неприятия риска. В то же время общие национальные макроиндикаторы становятся особенно важными в периоды лояльности инвесторов к риску.

В исследовании [Csonto, Ivaschenko, 2013] был получен следующий результат: в то время как и национальные, и глобальные факторы важны в долгосрочном периоде, в краткосрочном периоде основными детерминантами являются глобальные переменные. Также авторы установили, что страны с хорошими фундаментальными показателями не столь чувствительны к глобальному интересу к риску (волатильности мировых рынков). Кроме того, авторами отмечено, что во времена глобального кризиса ошибки модельных значений спрэдов увеличиваются.

3. Влияние страновых макроэкономических показателей на спрэды зависит также от устойчивой принадлежности страны к определенной категории по одному из них. Например, можно сделать специфические выводы для стран с высоким уровнем долга, для стран с внешними дисбалансами, для нефтезависимых стран, а также для стран с инвестиционным/неинвестиционным уровнем рейтинга.

В работе [Alexopoulou et al., 2009] авторы делают вывод, что внешний дисбаланс, баланс бюджета, обменный курс, инфляция, степень открытости экономики и краткосрочные процентные ставки влияют на стоимость фондирования для суверенитетов в длительной перспективе. Они выявили также важность бюджетных макропоказателей — в первую очередь для стран с высокими внешними дисбалансами.

Авторы исследования [Levy-Yeyati, Williams, 2010] обнаружили, что величина и иногда знак коэффициентов при глобальных факторах (воздействующих на спрэды) различаются между странами с инвестиционным и спекулятивным рейтингами, а также в зависимости от периода — в спокойное либо в кризисное время. Страны с инвестиционным рейтингом менее чувствительны к колебаниям глобальной ликвидности и к изменениям доходности долгосрочных казначейских бумаг США.

В работе [Jaramillo, Tejada, 2011] авторы пришли к заключению, что страны с инвестиционным рейтингом имеют меньшие спрэды и более низкую чувствительность к показателям внешнего долга и резервов и более высокую чувствительность к росту, чем страны со спекулятивным рейтингом. Эти авторы также показали, что влияние на коэффициенты более значимо, когда рейтинг страны переходит из одной категории в другую (инвестиционная, спекулятивная, пред-дефолтная), чем когда он меняется внутри каждой категории.

2. Исследования спрэдов российских суверенных еврооблигаций

В работе [Herve, Benoist, 2010] одной из основных задач авторов стало выявление влияния цен на нефть на суверенные спрэды еврооблигаций стран с развивающимися рынками. Ими были рассмотрены данные, охватывающие период с 1998-го по 2008 год. Общая модель оценивалась для каждой из 17 стран; полученные при этом результаты показали зависимость от индивидуальных характеристик различных стран. Кроме того, был проведен панельный анализ для определения глобального эффекта цен нефти на индекс EMBIG1 спрэдов доходности долларовых еврооблигаций. Отметим, что индекс EMBIG включает как страны-импортеры, так и страны — производители нефти, таким образом, речь идет об усредненном эффекте. В целом, по полученным авторами оценкам, увеличение цены нефти WTI на 1% увеличивает EMBIG-индекс на 0,26%. Дополнительно была проведена также оценка с учетом волатильности цен на нефть, что увеличивает эластичность до 0,56%.

1 Emerging Markets Bond Index Global.

Объясняющие переменные в этой модели таковы. Для учета рыночного риска включены индикаторы американских рынков: индекс волатильности VIX и фондовый индекс S&P500. Другая переменная, Exchange, — прокси для обменного курса, а именно — процентная ставка в стране, выраженная в долларах, как одновременное отражение конкурентоспособности и кредитоспособности. Так, если коэффициент при этом показателе отрицателен (как в полученной модельной оценке для РФ), то кредитоспособность страны фактически играет большую роль для спрэда, чем конкурентоспособность,— при укреплении рубля спрэд снижается. Уровень глобальной ликвидности в данной модели был охарактеризован ставками американских казначейских облигаций — краткосрочных (3 месяца) и долгосрочных (10 лет). Оценки эластичности, полученные в работе [Herve, Benoist, 2010] для спрэдов еврооблигаций России, приведены в табл. 1.

Таблица 1 Эластичности российского спрэда по ряду факторов

| S&P500 | VIX | Exchange | WTI | UST10Y | UST3M | R2 adj. |

| -0,038 | -0,002*** | -0,011*** | 0,040** | -0,006 | 0,008 | 0,058 |

Примечание: *, **, *** — значимость на 10-, 5- и 1-процентном уровне соответственно.

Источник: [Herve, Benoist, 2010].

К сожалению, коэффициенты не только при цене на нефть WTI, но и при индексе волатильности VIX в цитируемой работе не соответствуют интуитивным представлениям, причем для многих стран выборки. Получается, чем больше волатильность на рынке, тем меньше спрэды. Замечание авторов, что при турбулентности на рынке инвесторы «бегут в качество», а гособлигации традиционно более надежны, не представляется в полной мере убедительным — оно, в частности, требует анализа состава держателей суверенного долга (доли иностранных и внутренних), ведь для иностранных инвесторов еврооблигации отдельной из стран с развивающимися рынками не относятся к классу высоконадежных.

На наш взгляд, авторы пришли к выводам, противоречащим интуитивным, по причине искажающего влияния целого ряда кризисов, случившихся в первой половине периода наблюдения 1998—2002 годов в ряде развивающихся стран. Эти кризисы резко ухудшили спрэды по еврооблигациям этих стран при растущих ценах на нефть. Между тем с 2003 года наблюдалась более естественная картина — спрэды нормализовались (снижались после кризисов) на фоне продолжения роста цен на нефть. Неудивительно, что коэффициенты детерминации в модельных оценках данной работы по общему периоду 1998—2008 годов очень малы.

Упомянем также другую работу [Arezki, Bruckner, 2010], где авторы изучали динамику спрэдов по госбумагам для 30 развивающихся рынков в период 1997—2007 годов, то есть при растущих ценах на нефть. В ней отмечался эффект снижения спрэдов для большинства стран, за исключением «недемократических режимов» (отдельно для России выводы не были сформулированы). Предложенное объяснение состояло в том, что в странах с авторитарным режимом неэффективное распределение конъюнктурных доходов приводит к росту кредитного риска. Однако (по крайней мере в случае России) более естественным объяснением является влияние системного кризиса 1998 года, включавшего дефолт по ГКО-ОФЗ и кратный рост внешнего долга в результате девальвации рубля. В то же время во второй части отмеченного периода (2003—2007 годы) российский спрэд в целом снижался, достигнув с середины 2005-го по середину 2007 года уровня исторического минимума порядка 100 б.п.

3. Спрэды суверенных еврооблигаций и кредитные дефолтные свопы

Анализ суверенных спрэдов по еврооблигациям имеет близкое отношение к анализу стоимости кредитных дефолтных свопов (credit default swap, CDS) — рыночных деривативов, страхующих от дефолта по долгам. Изучению факторов, влияющих на стоимость суверенных кредитных дефолтных свопов, также посвящено немало исследований — однако и в них рассмотрение случая России почти не представлено. В настоящей работе нет возможности подробно осветить данную проблематику. Упомянем работу [Kocsis, Monostori, 2014], где авторы изучали динамику стоимости кредитных дефолтных свопов в трехлетний период 2010—2012 годов (включительно). Относительная стоимость кредитных дефолтных свопов для России в этот период была в основном стабильной и существенно ниже среднего значения по выбранным странам. Ключевыми факторами в целом позитивной динамики CDS для России авторы называют сильную внешнеэкономическую позицию за счет энергетических ресурсов и в целом благоприятные перспективы роста. Они отмечают также ряд других позитивных макрофакторов: высокую, на фоне выборки, банковскую стабильность, а также устойчивость бюджетных показателей и хороший кредитный рейтинг. Показателем, ухудшающим относительные значения стоимости кредитных дефолтных свопов для России, авторы считают политико-институциональный фактор, который оказался слабейшим из девяти стран их выборки в течение всего рассмотренного ими периода.

В преамбуле своего исследования З. Кочиш и З. Моностори отмечают, что анализ стоимости кредитных дефолтных свопов имеет преимущества перед изучением спрэдов суверенных еврооблигаций как альтернативного индикатора суверенного риска. Преимущества связаны с тем, что, во-первых, как выявили исследования (например: [Alper et al., 2013; Gyntelberg et al., 2013; Varga, 2009]), с точки зрения ценообразования кредитные дефолтные свопы первичнее спрэдов по облигациям; а во-вторых, статистика по стоимости CDS доступна по фиксированному сроку погашения кредитных обязательств, что позволяет отделить собственно кредитный риск от рисков ликвидности.

Отметим также исследование М. Столбова, представленное на XVII Апрельской международной конференции НИУ ВШЭ2. В нем изучается воздействие внешних и внутренних факторов на стоимость суверенных кредитных дефолтных свопов России как индикатора кредитного риска по внешнему госдолгу. Автор приходит к выводу, что в случае России внешние факторы кредитного риска заметно преобладают над внутренними. Наиболее весомое воздействие на уровень суверенного кредитного риска РФ отмечено со стороны индекса глобальной волатильности VIX, а также цен на нефть; меньшее, но значимое воздействие зафиксировано со стороны кредитных рейтингов международных агентств, а также TED-спрэда (разности 3-месячной межбанковской ставки LIBOR и 3-месячных казначейских облигаций США) как индикатора глобального кредитного риска.

2 StolbovM. Determinants of sovereign credit risk: The case of Russia // 2016. Available at: http://regconf.hse.ru/uploads/94dd81ea5361e62a4196f68cb117b3c23a 33a025.pdf/.

Всё же в настоящей работе в качестве анализируемого индикатора стоимости внешних заимствований выбрано значение суверенного спрэда по долларовым еврооблигациям — он характеризуется более прямой связью, чем CDS, с ценой внешнего займа в текущих условиях. Сделаем краткое сопоставление выбранной переменной (точное описание приводится ниже) и стоимости пятилетних CDS для России (см. рис. 2).

Временные ряды идут почти параллельно, коэффициент корреляции равен 0,97, и в большинстве регрессий эти два показателя взаимозаменяемы. Обращает на себя внимание любопытный факт — до последних кризисных явлений 2014—2015 годов значения стоимости CDS для России были ниже спрэдов по долларовым евробондам, а впоследствии стали их превосходить. На наш взгляд, это объясняется тем, что после 2014—2015 годов доля иностранных держателей российских еврооблигаций заметно снизилась, а резиденты поддерживают высокий спрос на суверенные еврооблигации РФ — важный инструмент обеспечения валютной ликвидности. В то же время спрос на CDS формируется преимущественно нерезидентами.

Расчет, основанный на сопоставлении данных Минфина и ЦБР по внешнему долгу, с учетом различия методологии показывает, что доля нерезидентов среди держателей российских суверенных еврооблигаций снизилась за два последних года (округленно) с 74 до 42%.

Простая регрессия разности спрэдов еврооблигаций и пятилетних CDS на долю нерезидентов в держателях внешнего госдолга демонстрирует, что эта переменная (доля нерезидентов) объясняет 47% дисперсии указанной разности в 2005—2015 годах.

4. Используемые данные

Данные, использованные в настоящем исследовании, охватывают временной промежуток с начала 2003-го по апрель 2016 года включительно. Значения всех показателей взяты на помесячной основе. В тех случаях, когда исходный временной ряд был доступен в ежедневном представлении (это касается рыночных котировок доходностей облигаций, их спрэдов, а также фондовых индексов), данные за месяц были усреднены. В одном случае исходный ряд содержал лишь квартальные значения, и ежемесячные данные были получены с помощью линейной интерполяции (это имело место для статистики по доле нерезидентов в держателях внешнего долга РФ).

Спрэд российских долларовых еврооблигаций

В качестве спрэда российских еврооблигаций был выбран индексный показатель FMBI + Spread Russia (далее — SPREAD_R), один из облигационных индексов стран с развивающимися рынками от инвестиционного банка JPMorgan, публикуемый, в частности, агентством Bloomberg. Данный показатель получил предпочтение среди нескольких альтернатив прежде всего по причине большей доступности данных, публиковавшихся на ежедневной основе агентством Cbonds вплоть до октября 2013 года.

На последующем интервале, до апреля 2016 года включительно, отсутствующие данные были восполнены с помощью прокси-переменной — расчетом указанного спрэда через разность индекса доходности долларовых еврооблигаций Euro-Cbonds Sovereign Russia и индекса доходности десятилетних казначейских облигаций США UST10Y — эта разность с точностью до константы должна быть статистически эквивалентна данному спрэду. Для определения константы была проведена формальная регрессия по методу наименьших квадратов на временном отрезке январь 2009-го — октябрь 2013 года; она привела к соотношению

SPREAD_R = 99,995 — (EUCB_R — UST10) + 31,209, R2 = 0,99.

Таким образом был сформирован общий показатель российского спрэда SPREAD_R на интервале январь 2003-го — апрель 2016 года.

Таблица 2. Структура российского долга в долларовых еврооблигациях

| Выпуск (год погашения) | Год размещения | Объем в обращении (млрд долл.) | Ставка купона (%) | Доходность на 01.03.2016 | Дюрация (лет) | |

| 1 | Россия, 2017 | 2012 | 2 | 3,3 | 2,5 | 1,1 |

| 2 | Россия, 2018 | 1998 | 3,5 | 11 | 3,1 | 2,1 |

| 3 | Россия, 2019 | 2013 | 1,5 | 3,5 | 3,5 | 2,7 |

| 4 | Россия, 2020 | 2010 | 3,5 | 5 | 3,8 | 3,7 |

| 5 | Россия, 2030 | 2000 | 12,6 | 7,5 | 2,5 | 4,1 |

| 6 | Россия, 2022 | 2012 | 2 | 4,5 | 4,2 | 5,2 |

| 7 | Россия, 2023 | 2013 | 3 | 4,9 | 4,4 | 6,2 |

| 8 | Россия, 2028 | 1998 | 2,5 | 12,8 | 5,8 | 7,5 |

| 9 | Россия, 2042 | 2012 | 3 | 5,6 | 5,9 | 13,3 |

| 10 | Россия, 2043 | 2013 | 1,5 | 5,9 | 5,4 | 13,4 |

Примечание. Все показатели округлены до первого знака после запятой.

Источник: Cbonds.

Общий объем долга по данным выпускам на 1 марта 2016 года составлял 35,1 млрд долл., средневзвешенная дюрация — 5,3 года. Более трети этого объема приходится на выпуск Россия—2030, котировки которого, однако, заметно выделяются из кривой доходности по российским евробондам — они более благоприятны. Причиной является состоявшийся выкуп значительной доли данного выпуска российскими инвесторами (по сообщениям СМИ, прежде всего — банком «Открытие») и активное использование его в операциях долларового репо, в связи с чем заметно вырос локальный спрос на данный инструмент.

Анализируя указанный момент, следует отметить, что такой фактор, как внутренний спрос на суверенные еврооблигации, особенно при ограниченности их объема в обращении (как доли ВВП), оказывается важным при оценке спрэдов доходностей по этим бумагам.

Спрэд долларовых еврооблигаций по странам с формирующимися рынками

Мы используем в качестве измерителя усредненного спрэда по формирующимся рынкам показатель EMBIG, рассчитываемый JPMorgan и публикуемый такими агентствами финансовой информации, как Bloomberg или Thomson-Reuters. Это индекс спрэдов долларовых гособлигаций стран с развивающимися рынками, который измеряет премию для стоимости этих заимствований по сравнению с казначейскими облигациями США соответственной доходности и вычисляется через среднее всех облигаций, взвешенных по капитализации рынка. Отличие от индекса EMBI состоит в том, что последний включает только ликвидные облигации, в том числе еврооблигации и облигации Брейди с минимальным объемом выпуска 500 млн долл., тогда как индекс EMBIG включает в расчет облигации со сроком обращения более 2,5 лет и общий индекс по формирующимся рынкам рассчитывается для большего количества стран: с 1998 года в расчет включены 27 стран — по сравнению с 11 странами (с 1995 года), участвующими в расчете индекса EMBI.

Внешние факторы

Переменной, отражающей влияние цен на нефть, в настоящей работе служит долларовая цена сорта Brent, скорректированная на инфляцию доллара (индекс потребительских цен в США), точнее — представленная в долларах 2006 года. Она обозначена в приводимых далее формулах как «нормированная» цена — BRENT_N.

Для иллюстрации состояния мировых финансовых рынков был выбран показатель SP500 (фондовый индекс S&P500, в корзину которого включено 500 избранных акционерных компаний США с наибольшей капитализацией).

Кроме того, важным фактором является показатель волатильности мирового финансового рынка VIX. Данный индекс, рассчитываемый Чикагской биржей опционов, отражает ожидания или настроения рынка. Он представляет собой средневзвешенную премию, которую инвесторы готовы платить за право купить или продать опцион на индекс S&P500. Принято считать, что значение VIXвыше 40—45 свидетельствует о высоком уровне «страха» на рынке и бегства инвесторов от риска. Если значение находится вблизи 20 или ниже, это говорит о спокойном течении торгов и низкой оценке риска участниками.

Упомянутые характеристики глобальных рынков публикуются на ежедневной основе (либо в режиме реального времени) крупнейшими мировыми агентствами финансовой информации, в частности Bloomberg.

Внутренние факторы

В настоящей работе были использованы такие российские макроэкономические показатели, как отношение федерального долга к ВВП (источником информации по долгу служил Минфин, по ВВП — Росстат) и курс доллара США к рублю (согласно официальным данным ЦБР). В ходе тестирования моделей рассматривались также и другие основные макроэкономические индикаторы, априори связанные с кредитоспособностью,— рост экономики, объем резервных фондов, уровень бюджетного дефицита. Однако, как отмечено далее, их значимых модельных взаимосвязей с целевой переменной нами выявлено не было.

Описательные статистики и корреляционные диаграммы для используемых переменных приведены в приложении 1 (для сравнения там же приведены их характеристики на более коротком промежуточном интервале 2006—2012 годов). Из этой статистики, в частности, можно увидеть, что вариабельность (коэффициент вариации) российского спрэда заметно выше во втором, коротком периоде, хотя в этом периоде вариабельность цен на нефть, курса доллара к рублю и уровня госдолга к ВВП была ниже. Из статистики по корреляциям видно также, что российский спрэд наиболее сильно коррелирует с спрэдом стран с развивающимися рынками, а также с глобальной волатильностью. Корреляция с ростом/падением мировых рынков усиливалась в периоды глобального кризиса и посткризисного восстановления.

5. Описание подхода и регрессионные модели

Для России справедливость тезиса о существенном воздействии на спрэды общемировых факторов явно прослеживается уже на вышеприведенном рис. 1: видно, что усредненный спрэд по формирующимся рынкам EMBIG обладает очень схожей динамикой со спрэдом российских еврооблигаций. Корреляция временных рядов высока — 0,87 на 13-летнем интервале, что можно объяснить только доминирующей ролью (в формировании обоих спрэдов) общих факторов — состояния глобальных рынков, «аппетита к риску» мировых инвесторов и их интересу к развивающимся рынкам в целом.

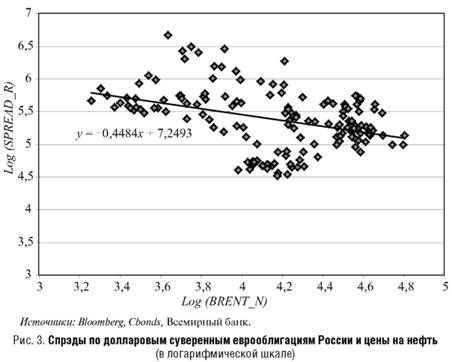

Другой принципиальный момент в формировании суверенных спрэдов РФ — оценка влияния на них нефтяных цен. До модельных регрессионных оценок имеет смысл проиллюстрировать среднюю эластичность суверенного спрэда по цене нефти с помощью рис. 3 (где точки представляют значения переменных в отдельные месяцы).

Приведенная точечная диаграмма показывает, что совокупность значений спрэдов в зависимости от цены на нефть (в логарифмической шкале), при отсутствии явных статистических выбросов, имеет отчетливый уклон вниз, что позволяет говорить об усредненной оценке эластичности на уровне порядка —0,45. Если исключить кризисно высокие спрэды (выше 400 б.п.), то уклон снижается до —0,29.

Таким образом, усредненная эластичность российского спрэда по нефти в 2003—2015 годах составляла от —0,29 до —0,45 и в пиковые периоды кризисов усиливалась.

В отношении определяющих факторов разности между спрэдами стран с развивающимися рынками и России базовая гипотеза состоит в том, что в силу нефтезависимости российской экономики основным фактором должна быть цена на нефть. Любопытно сопоставить на графике разницу спрэдов стран с развивающимися рынками и России и цены на нефть (рис. 4).

На приведенном рисунке провалы сплошной линии вниз — это заметные всплески спрэдов РФ по отношению к спрэдам стран с развивающимися рынками, то есть периоды особенного ухудшения конъюнктуры заимствований для России. Из этого графика можно заключить, однако, что в период 2003—2005 годов цены на нефть не объясняли относительную динамику российского спрэда. Напомним, что в это время наблюдалась общая тенденция улучшения спрэдов и улучшались они быстрее у развивающихся стран в целом, чем в России, так как в конце 1990 годов их значения были чересчур высоки, а с начала 2000 годов экономики стран с развивающимися рынками успешно восстанавливались после кризисов. Например, по базе данных МВФ банковских кризисов можно отметить: в Аргентине банковский кризис был в 2001—2003 годах, а перед этим кризисы произошли: в Индонезии в 1997—2001 годах, на Филиппинах в 1997— 2001 годах, в Таиланде в 1997—2000 годах, в Турции в 2000—2001 годах, в Китае в 1998 году.

В период 2006—2012 годов цена на нефть в целом неплохо накладывается на график разности спрэдов по еврооблигациям стран с развивающимися рынками и России. Дальнейший период уже не поддерживает эту картину согласованной динамики цен на нефть и разницы спрэдов. Возможное объяснение таково: сначала доминирующее влияние оказал кризис в России 2008—2010 годов, а затем — обострение проблем в других крупных развивающихся странах, прежде всего — кризис фондового рынка Китая. Это особенно заметно по статистике осени 2015 года: несмотря на второй виток снижения нефтяных цен, с 50 до 30 долл./барр., разности спрэдов России и общего для стран с развивающимися рынками в целом резко изменились в пользу России. Сыграло роль и отмеченное выше изменение базы инвесторов российских еврооблигаций.

Любопытно также отметить улучшение спрэда РФ по сравнению с развивающимися рынками в 2012—2013 годах: основное событие в то время, которое могло способствовать улучшению, — успешное размещение Россией нескольких выпусков еврооблигаций на выгодных условиях, что укрепило доверие инвесторов, а также расширило и изменило базу расчета российского спрэда в лучшую сторону3.

3 Аналогичный эффект был заметен и в мае 2016 года, когда Россия вновь вышла на внешний долговой рынок.

Регрессионные модели

В настоящей работе для эконометрических оценок было выбрано представление исходных временных рядов в виде разностей (натуральных) логарифмов. С одной стороны, такое представление позволяет интерпретировать коэффициенты регрессионного уравнения как эластичности. С другой стороны, рассмотрение разностей позволяет иметь дело со стационарными рядами (результаты тестов Дики — Фуллера приведены в Приложении 2).

Для учета в регрессионных оценках автокорреляции остатков и условной гетероскедастичности была использована модель с авторегрессией остатков, а также с обобщенной авторегрессионной условной гетероскедастичностью, по известному методу GARCH (1,1). Формальное описание модели выглядит следующим образом:

уt = x'tβ + ut,

ut = ρut-1 + εt,

σ2t = α0 + α1u2t-1 + γ1σ2t-1,

где: у — зависимая переменная,

x — вектор объясняющих переменных,

ε — остатки регрессии,

σ2 — дисперсия остатков u.

Вектор β и скаляры ρ, α0, α1, γ1 — коэффициенты, подлежащие оценке.

Интервалом оценивания был взят период с января 2003-го по апрель 2016 года включительно; для проверки степени устойчивости получаемых оценок по времени рассматривался также усеченный интервал с января 2006-го по декабрь 2012 года. В табл. 3—7 приведены оценки коэффициентов выбранной модели.

Первая спецификация оценивает российский спрэд в зависимости от спрэда по странам с развивающимися рынками и цены на нефть. Здесь на более узком интервале 2006—2012 годов эластичность по цене на нефть оценена выше, чем за полный период,— очевидно, сужение интервала исключает эффекты выхода из кризисов развивающихся стран в начале 2000 годов, а также структурного изменения спроса на российские еврооблигации в 2014—2015 годах.

Таблица 3

| Уравнение для SPREAD_R | Условная дисперсия ошибок | Период | |||||

| EMBIG | BRENT_N | AR(1) | R2 | Res(-1)2 | Garch(-1) | C | |

| 1,16*** | — 0 14*** | 0 19*** | 0,76 | 0,00 | 0 92*** | 0,00 | 01.2003—04.2016 |

| 1 20*** | —0,30*** | 0,07 | 0,84 | 0,08 | 0 74*** | 0,00 | 01.2006—12.2012 |

Примечание: *, **, *** — значимость на 10-, 5- и 1-процентном уровне соответственно.

Приведенную спецификацию модели не удается значимо дополнить другими макроиндикаторами российской экономики, за исключением курса доллара к рублю. Однако одновременное включение цены на нефть и курса доллара приводит к незначимости коэффициента при цене на нефть. Естественное объяснение — на практике воздействие цен на нефть на спрэды происходило параллельно с курсовым эффектом.

Таблица 4

| Уравнение для SPREAD_R | Условная дисперсия ошибок | Период | |||||

| EMBIG | EXRATE | AR(1) | R2 | Res(-1)2 | Garch(-1) | C | |

| 1 07*** | 0,62*** | 0 22*** | 0,77 | - 0,07*** | 1 04*** | 0,00*** | 01.2003—04.2016 |

| 1 27*** | 0,59*** | 0,11 | 0,83 | 0,09 | 0 74*** | 0,00 | 01.2006—12.2012 |

Примечание: *, **, *** — значимость на 10-, 5- и 1-процентном уровне соответственно.

Имеет смысл рассмотреть также другой тип представления внешнего влияния на спрэды, в котором не используется индексный спрэд развивающихся стран. Вместо этого в уравнение включаются две базовые характеристики состояния глобальных рынков — американский фондовый индекс S&P500 и индекс во-латильности VIX. Коэффициент детерминации в такой модели несколько снижается (поскольку не учтено состояние рынков развивающихся стран), однако подтверждение значимой связи с глобальными индикаторами финансового рынка и оценки соответствующих эластичностей важны и сами по себе. Получается, что российский спрэд снижается в той мере, в какой растет американский фондовый рынок, или даже сильнее (эластичность около — 1,0 1,5) и ухудшается при росте глобальной волатильности с эластичностью порядка 0,2—0,3. В сокращенном периоде наблюдения — 2006—2012 годы — в модели указанного типа заметно повышается коэффициент детерминации и увеличивается степень влияния на спрэды цены на нефть.

Таблица 5

| Уравнение для SPREAD_R | Условная дисперсия ошибок | Период | ||||||

| SP500 | VIX | BRENT_N | AR(1) | R2 | Res(-1)2 | Garch(-1) | C | |

| -1,53*** | 0,19*** | -0,24*** | 0,22*** | 0,57 | -0,04*** | 1,03*** | 0,00*** | 01.2003—04.2016 |

| -0,93** | 0,31*** | -0,48*** | 0,21* | 0,74 | -0,06 | 1,03*** | 0,00 | 01.2006-2.2012 |

Примечание: *, **, *** — значимость на 10-, 5- и 1-процентном уровне соответственно.

Данную спецификацию модели удается немного дополнить еще одним объясняющим фактором — уровнем госдолга к ВВП, однако его влияние прослеживается большей частью в начале 2000 годов, когда быстрое снижение российского долга сопровождалось улучшением спрэда по еврооблигациям; коэффициент при этом факторе на всем периоде оценивания имеет невысокую статистическую значимость.

Таблица 6

| Уравнение для SPREAD_R | Условная дисперсия ошибок | Период | |||||||

| SP500 | VIX | BRENT_N | DEBT | AR(1) | R2 | Res(-1)2 | Garch(-1) | C | |

| -1,52*** | 0,18*** | -0,23*** | 0,30* | 0,22*** | 0,57 | -0,05*** | 1,04*** | 0,0*** | 01.2003-04.2016 |

Примечание: *, **, *** — значимость на 10-, 5- и 1-процентном уровне соответственно.

Следующая спецификация аналогична регрессии из табл. 5, однако в качестве зависимой переменной вместо российского спрэда выбран спрэд по развивающимся рынкам. Коэффициенты при объясняющих факторах показывают, что спрэд по странам с развивающимися рынками так же, как для России, негативно связан с ценами на нефть, что интуитивно понятно — рост цен на нефть, как и повышение спроса на облигации стран с развивающимися рынками, обычно происходит в периоды оптимистичных настроений на мировых рынках.

Таблица 7

| Уравнение для EMBIG | Условная дисперсия ошибок | Период | ||||||

| SP500 | VIX | BRENT_N | AR(1) | R2 | Res(-1)2 | Garch(-1) | C | |

| -1,10*** | 0,17*** | -0,17*** | 0,13* | 0,63 | -0,02 | 0,93*** | 0,00 | 01.2003—04.2016 |

| -0,85*** | 0,20*** | -0,35*** | 0,15 | 0,70 | -0,14*** | 1,05*** | 0,00*** | 01.2006—12.2012 |

Примечание: *, **, *** — значимость на 10-, 5- и 1-процентном уровне соответственно.

Отметим, что в данном случае оценки эластичности спрэда по цене на нефть для совокупности стран с развивающимися рынками примерно в полтора раза ниже, чем в аналогичных регрессиях для российского спрэда. Из этого можно заключить, что «индивидуальная» составляющая в воздействии нефтяных цен на спрэд по российским суверенным еврооблигациям составляет примерно треть от величины оцененной эластичности.

Заключение

Проведенный анализ показал справедливость предположения об устойчивой статистической связи спрэдов еврооблигаций РФ с индексным спрэдом формирующихся рынков (как индикатором внешней конъюнктуры) и с ценами на нефть. Прослеживается также четкая связь зависимой переменной с показателями состояния глобальных рынков, такими как американский фондовый индекс S&P500 и индекс волатильности VIX.

В отличие от цитировавшейся выше работы [Herve, Benoist, 2010], основанной на данных более раннего периода, были получены интуитивно оправданные оценки влияния цен на нефть и глобальной во-латильности на спрэды российских еврооблигаций, при существенно более высоком значении коэффициента детерминации.

Эластичность спрэда еврооблигаций РФ по цене на нефть отрицательна, ее усредненное значение на временном интервале 2003— 2015 годов составило —0,45, при исключении кризисных пиков —0,29. При этом степень влияния нефтяных цен на российские спрэды зависит также от таких явлений, как внешние кризисы, в частности в развивающихся странах (как нарастание кризиса, так и выход из него). Индивидуальная (по сравнению с развивающимися рынками в целом) составляющая влияния нефтяных цен на спрэд по долларовым еврооблигациям России примерно вдвое меньше общей оценки этого влияния.

Эластичность спрэдов суверенных еврооблигаций РФ по индексному спрэду развивающихся рынков во всех приведенных моделях оценена несколько выше единицы. Это показывает, что инвесторы избыточно реагируют на риски по российским еврооблигациям по сравнению с котировками еврооблигаций «средней» страны категории ЕМ — как при негативном, так и при позитивном развитии событий.

Коэффициент эластичности российского спрэда к показателю состояния мировых фондовых рынков (S&P500) отрицателен и по абсолютному значению в среднем несколько выше 1; к волатильности мировых рынков (VIX) — порядка 0,3; эти оценки вполне отвечают интуитивным ожиданиям.

Влияние нефтяных цен на спрэд еврооблигаций России происходило в последние годы по большей части параллельно с курсовым эффектом. Статистически значимого влияния ряда других важных макропоказателей на российские спрэды (за исключением отчасти уровня долга к ВВП) в данном исследовании выявить не удалось.

В целом само по себе расчетное влияние цены на нефть на российский спрэд по еврооблигациям не очень велико. Двукратное падение цены на нефть в среднем должно соответствовать примерно 20-процентному росту спрэда (то есть его увеличению не более чем на 0,5—1 п.п.). Однако неменьшие колебания спрэда возможны (и фактически наблюдались в 2012—2013 годах) из-за изменений уровня глобальной волатильности и интереса инвесторов к развивающимся рынкам.

В 2014—2015 годах произошло снижение доли нерезидентов в держателях российских еврооблигаций — (округленно) с 74 до 42%; связь этого показателя с российскими спрэдами представляется двусторонней. С одной стороны, иностранные инвесторы продавали еврооблигации РФ, опасаясь дальнейшего снижения котировок; с другой стороны, высокий спрос со стороны резидентов на данный актив и существенное увеличение их доли в держателях бумаг привело в итоге к понижению спрэдов.

Результаты настоящей работы можно использовать в рамках подхода к политике заимствований, обоснования которого приведены в недавнем исследовании [Гурвич и др., 2015]. Этот подход предусматривает расширение заимствований в периоды благоприятной конъюнктуры и сокращение при ее ухудшении. Для внешних заимствований конъюнктурными показателями являются как спрэды (зависящие, как показано выше, от состояния глобальных рынков наряду с ценами на нефть), так и стоимость базовых активов (казначейских облигаций США). Зависимость конъюнктуры внешних заимствований РФ от цен на нефть сглаживается другими характеристиками глобальных рынков и в целом выглядит слабее, чем зависимость конъюнктуры внутренних заимствований.

Отчасти такой проциклический подход к заимствованиям правительство уже использовало. В 2012—2013 годах выход на внешний рынок произошел при высоких ценах на нефть и в целом позитивной конъюнктуре. В итоге валютные средства были привлечены на выгодных условиях, доверие инвесторов укрепилось (как отмечено выше, спрэд РФ тогда улучшился по сравнению со спрэдом стран с развивающимися рынками), и доходность суверенных еврооблигаций стала хорошей отправной точкой (бенчмарком) для расчета стоимости внешних заимствований частного сектора.

Приложение 1

Описательные статистики и корреляционные матрицы

Таблица 1. Описательные статистики, январь 2003 года — апрель 2016 года (160 наблюдений)

| BRENT_N | EMBIG | SPREAD_R | EXRATE | VIX | SP500 | DEBT | |

| Среднее | 68,3 | 359,7 | 241,7 | 33,3 | 19,6 | 1375,4 | 13,7 |

| Медиана | 68,0 | 340,6 | 221,7 | 30,2 | 17,2 | 1297,2 | 10,2 |

| Максимум | 121,7 | 759,1 | 794,5 | 77,2 | 62,6 | 2111,9 | 40,0 |

| Минимум | 26,0 | 160,0 | 92,4 | 23,4 | 10,8 | 757,1 | 6,1 |

| Стандартное отклонение | 24,4 | 124,4 | 119,2 | 11,1 | 8,7 | 348,0 | 8,5 |

Таблица 2. Описательные статистики, январь 2006 года — декабрь 2012 года (84 наблюдения)

| BRENT_N | EMBIG | SPREAD_R | EXRATE | VIX | SP500 | DEBT | |

| Среднее | 78,8 | 323,0 | 229,0 | 28,6 | 22,7 | 1249,0 | 8,6 |

| Медиана | 73,4 | 300,0 | 191,0 | 28,9 | 20,5 | 1288,6 | 8,5 |

| Максимум | 121,7 | 759,1 | 794,5 | 35,8 | 62,6 | 1539,7 | 13,7 |

| Минимум | 38,0 | 160,0 | 92,4 | 23,4 | 10,8 | 757,1 | 6,1 |

| Стандартное отклонение | 19,5 | 131,8 | 142,7 | 2,8 | 10,5 | 185,0 | 1,6 |

Таблица 3. Корреляции, январь 2003 года — апрель 2016 года (160 наблюдений)

| BRENT_N | EMBIG | SPREAD_R | EXRATE | VIX | SP500 | DEBT | |

| BRENT_N | 1,00 | -0,51 | -0,38 | -0,38 | -0,07 | 0,16 | -0,66 |

| EMBIG | -0,51 | 1,00 | 0,87 | 0,27 | 0,63 | -0,30 | 0,48 |

| SPREAD_R | -0,38 | 0,87 | 1,00 | 0,32 | 0,71 | -0,17 | 0,14 |

| EXRATE | -0,38 | 0,27 | 0,32 | 1,00 | -0,06 | 0,67 | 0,02 |

| VIX | -0,07 | 0,63 | 0,71 | -0,06 | 1,00 | -0,45 | -0,18 |

| SP500 | 0,16 | -0,30 | -0,17 | 0,67 | -0,45 | 1,00 | -0,27 |

| DEBT | -0,66 | 0,48 | 0,14 | 0,02 | -0,18 | -0,27 | 1,00 |

Таблица 4. Корреляции, январь 2006 года — декабрь 2012 года (84 наблюдения)

| BRENT_N | EMBIG | SPREAD_R | EXRATE | VIX | SP500 | DEBT | |

| BRENT_N | 1,00 | -0,23 | -0,36 | -0,22 | -0,26 | 0,50 | 0,00 |

| EMBIG | -0,23 | 1,00 | 0,98 | 0,50 | 0,90 | -0,78 | -0,45 |

| SPREAD_R | -0,36 | 0,98 | 1,00 | 0,50 | 0,88 | -0,81 | -0,44 |

| EXRATE | -0,22 | 0,50 | 0,50 | 1,00 | 0,24 | -0,56 | 0,15 |

| VIX | -0,26 | 0,90 | 0,88 | 0,24 | 1,00 | -0,73 | -0,55 |

| SP500 | 0,50 | -0,78 | -0,81 | -0,56 | -0,73 | 1,00 | 0,33 |

| DEBT | 0,00 | -0,45 | -0,44 | 0,15 | -0,55 | 0,33 | 1,00 |

Приложение 2

Тесты на стационарность

Таблица. Результаты расширенного теста Дики — Фуллера, январь 2003 года — апрель 2016 года

| Тест для In (•) | Тест для Δln (•) | |||

| С константой | С константой и трендом | С константой | С константой и трендом | |

| SPREAD_R | -2,86* | -3,04 | -8,72*** | -8,71*** |

| EMBIG | -2,88* | -2,89 | -9,33*** | -9,40*** |

| BRENT_N | -1,91 | -1,46 | -9,63*** | -9,75*** |

| EXRATE | 0,59 | -0,93 | -8,22*** | -8,57*** |

| SP500 | -1,42 | -1,93 | -9,59*** | -9,57*** |

| VIX | -3,08** | -3,07 | -13,20*** | -13,16*** |

| DEBT | -2,77* | -1,53 | -7,40*** | -8,36*** |

Примечание: *, **, *** — значимость на 10-, 5- и 1-процентном уровне соответственно.

Литература

1. Гурвич E.Т., Беляков И.В., Прилепский И.В. Нефтяной суперцикл и бюджетная политика // Вопросы экономики. 2015. № 9.

2. Aizenman J., Jinjarak Y, ParkD. Fundamentals and sovereign risk of emerging markets // Technical report, NBER, 2013.

3. Alexopoulou I., Bunda I., Ferrando A. Determinants of government bond spreads in new EU countries // ECB Working Paper Series. 2009. No 1101.

4. AlperC. E., Forni L., GerardM. Pricing of sovereign credit risk: Evidence from advanced economies during the financial crisis // International Finance. 2013. Vol. 16(2). P. 161—188.

5. Arezki R., Bruckner M. Resource windfalls and emerging market sovereign bond spreads: The role of political institutions // IMF. 2010. No WP/10/179.

6. Csonto B., Ivaschenko I. Determinants of sovereign bond spreads in emerging markets: Local fundamentals and global factors vs. ever-changing misalignments // IMF. 2013. No WP/13/164.

7. Dumicic M., Ridzaak T. Determinants of sovereign risk premia for European emerging markets // Financial Theory and Practice. 2011. Vol. 35. No 3.P. 277—299.

8. Ebner A. An empirical analysis on the determinants of CEE government bond spreads // Emerging Markets Review. 2009. Vol. 10(2). P. 97—121.

9. Eichengreen B., Mody A. What explains changing spreads on emerging-market debt: Fundamentals or market sentiment? // NBER. 1998. Working Paper. No 6408.

10. Gyntelberg J., HordahlP., Ters K., Urban J. Intraday dynamics of euro area sovereign CDS and bonds // BIS. 2013. Working Paper. No 423.

11. Herve A., Benoist A. Oil prices and government bond risk premiums // Lahore Journal of Business. 2010. Vol. 1(1). P. 1—21.

12. Jaramillo L., Weber A. Bond yields in emerging economies: It matters what state you are in // IMF. 2012. No WP/12/198.

13. Jaramillo L., Tejada C.M. Sovereign credit ratings and spreads in emerging markets: Does investment grade matter? // IMF. 2011. No WP/11/44.

14. Kocsis Z., Monostori Z. The role of country-specific fundamentals in sovereign CDS spreads: Case studies on Poland, Russia and Turkey // 2014. Available at: http://dx.doi.org/10.2139/ssrn.2567798/.

15. Levy-Yeyati E., Williams T. US rates and emerging markets spreads // Universidad Torcuato Di Tella. Business School Working Papers. 2010. No 02/2010.

16. McGuire P., SchrijversM. Common factors in emerging market spreads // BIS Quarterly Review. 2003. December.

17. Nickel C., Rother P., Rulke J. Fiscal variables and bond spreads — evidence from eastern European countries and Turkey // ECB. 2009. Working Paper Series. No 1093.

18. Varga L. The information content of Hungarian sovereign CDS spreads // MNB. 2009. Occasional Papers. No 78.

Метки

внешний государственный долг суверенные еврооблигации России спрэды доходности облигаций цены на нефть

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ