Новости

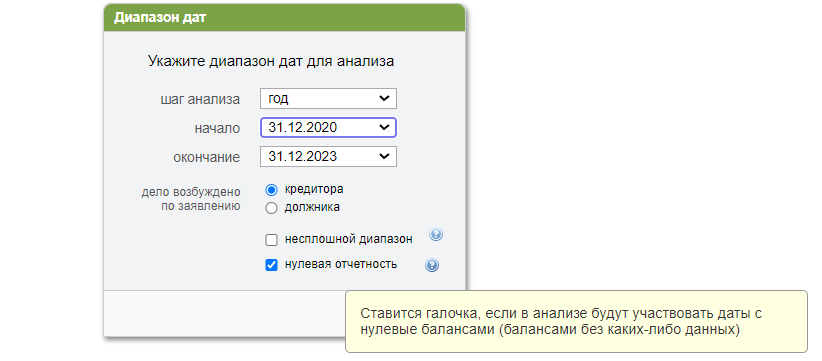

В блоках "Финансовый анализ для арбитражного управляющего" и "Заключение о наличии (отсутствии) признаков фиктивного и преднамеренного банкротства" добавлена возможность построения отчета с участием дат, на которые отсутствует финансовая отчетность. Это связано с тем, что в редких ситуациях у организации-должника может отсутствовать отчетность на какую-либо отчетную дату, попадающую в анализируемый диапазон. Таким образом, даты, в которых нет данных, будут включены в диапазон финансового анализа.

Принятие решения об инвестировании средств в ту или иную организацию должно базироваться на подробной и комплексной оценке ее инвестиционной привлекательности.

В программу ФинЭкАнализ добавлен блок "Оценка инвестиционной привлекательности" основанный на применении индикативнной методики оценки инвестиционной привлекательности.

В программе обновлен справочник среднеотраслевых и общероссийских финансовых показателей, рассчитанных на основании бухгалтерской отчетности по официальным данным ФНС (ГИР БО) с учетом отчетности за 2023 год.

При проведении финансового анализа можно сравнить показатели анализируемой организации со среднеотраслевыми и общероссийскими показателями. Такое сравнение необходимо для более полной и объективной оценки деятельности анализируемого предприятия, определения его рейтинга среди других субъектов хозяйствования данной отрасли, изучения общих и специфических факторов, определяющих результаты его хозяйственной деятельности.

В базу финансовой отчетности организаций добавлены сведения за 2023 год. Программа позволяет использовать данные Росстата и ФНС России (ГИР БО). В базе можно найти отчетность, начиная с 2012 по 2023 года.

Для реализации данной возможности необходимо подключение к сети интернет. Для этого в меню Файл выберите команду Импорт данных из Интернета и введите ИНН требуемой организации. Если в базе есть информация по данной организации, то она будет загружена в программу.

Оценка вероятности банкротства дополнена моделью Р.С. Сайфуллина и Г.Г. Кадыкова. Это модель прогнозирования риска банкротства, которая может применяться для любой отрасли и предприятий различного масштаба.

В программе ФинЭкАнализ обновлен анализ в динамике для организаций с упрощенной формой отчетности. Добавлен блок анализ финансовых результатов, расчет стоимости чистых активов, модели вероятности банкротства.

Финансовая безопасность организации представляет собой комплексное понятие, которое затрагивается всю финансовую деятельность предприятия, а также факторы, на нее влияющие.

В программу ФинЭкАнализ добавлен блок "Интегральный показатель финансовой безопасности" основанный на применении индикаторного подхода и определения пороговых значений финансовых коэффициентов.

Появилась возможность определения уровня финансовой безопасности предприятия для организаций с упрощенной формой бухгалтерской отчетности (ранее была возможность только для стандартной).

В программе появилась возможность проводить финансовый анализ по отчетности, в которой пассив, и актив равен 0. При условии, что в пассиве были значения, и сальдо по статьям дает ноль.

При заполнении реестра кредиторов и анализа сделок появилась возможность добавления организаций через подгрузку их реквизитов по инн.

Для этого нужно в поле ИНН ввести идентификационный номер налогоплательщика требуемой организации, после чего программа сама автоматически подгрузит ее реквизиты (наименование, инн и юридический адрес)

В программе обновлен справочник среднеотраслевых и общероссийских финансовых показателей, рассчитанных на основании бухгалтерской отчетности по официальным данным ФНС (ГИР БО) с учетом отчетности за 2022 год.

При проведении финансового анализа можно сравнить показатели анализируемой организации со среднеотраслевыми и общероссийскими показателями. Такое сравнение необходимо для более полной и объективной оценки деятельности анализируемого предприятия, определения его рейтинга среди других субъектов хозяйствования данной отрасли, изучения общих и специфических факторов, определяющих результаты его хозяйственной деятельности.

В базу финансовой отчетности организаций добавлены сведения за 2022 год. Программа позволяет использовать данные Росстата и ФНС России (ГИР БО). В базе можно найти отчетность, начиная с 2012 по 2022 года.

Для реализации данной возможности необходимо подключение к сети интернет. Для этого в меню Файл выберите команду Импорт данных из Интернета и введите ИНН требуемой организации. Если в базе есть информация по данной организации, то она будет загружена в программу.

Главное условие финансовой безопасности предприятия - способность противостоять существующим и возникающим опасностям и угрозам, стремящимся причинить финансовый ущерб предприятию или нежелательно изменить структуру капитала, или принудительно ликвидировать предприятие. Для обеспечения этого условия предприятие должно поддерживать финансовую устойчивость, равновесие, обеспечивать достаточную финансовую независимость предприятия и гибкость при принятии финансовых решений.

Оценка вышеупомянутых критериев финансовой безопасности теперь осуществляется в одноименном блоке программы ФинЭкАнализ.

В программу ФинЭкАнализ добавлен блок «Оценка экономической безопасности»

Экономическая безопасность предприятия – это такая характеристика состояния предприятия, при котором оно способно достигнуть свои целей и результатов при ограниченных изменениях внешней и внутренней среды

Возросшая конкуренция за ресурсы, оценка эффективности расходования средств доноров, в том числе полученных из государственного бюджета, приводят к необходимости оценки и анализа финансового состояния некоммерческих организаций. Анализ финансового состояния некоммерческой организации позволяет выявить сильные и слабые стороны финансово-хозяйственной деятельности организации.

В отличие от коммерческих предприятий анализ эффективности работы некоммерческих организаций носит двойственный характер. Помимо экономической оценки, большое значение придается анализу социальных результатов, которые отражают степень достижения основных целей деятельности некоммерческой организации.

В настоящее время не существует единой общепринятой методики оценки финансового состояния некоммерческих организаций. В программе ФинЭкАнализ на основании научных публикаций впервые реализован автоматизированный подход к финансовому анализу некоммерческих организаций.

В программе обновлен справочник среднеотраслевых и общероссийских финансовых показателей, рассчитанных на основании бухгалтерской отчетности по официальным данным ФНС (ГИР БО).

При проведении финансового анализа можно сравнить показатели анализируемой организации со среднеотраслевыми и общероссийскими показателями. Такое сравнение необходимо для более полной и объективной оценки деятельности анализируемого предприятия, определения его рейтинга среди других субъектов хозяйствования данной отрасли, изучения общих и специфических факторов, определяющих результаты его хозяйственной деятельности.

В базу финансовой отчетности организаций добавлены сведения за 2021 год. Программа позволяет использовать данные Росстата и ФНС России (ГИР БО). В базе можно найти отчетность, начиная с 2012 по 2021 года.

Для реализации данной возможности необходимо подключение к сети интернет. Для этого в меню Файл выберите команду Импорт данных из Интернета и введите ИНН требуемой организации. Если в базе есть информация по данной организации, то она будет загружена в программу.

В программу ФинЭкАнализ добавлен блок «Модель Бениша»

Модель Бениша - это математическая модель, которая использует финансовые коэффициенты и восемь переменных, чтобы определить, манипулировала ли компания своими доходами. Он используется в качестве инструмента для раскрытия финансового мошенничества.

В программу ФинЭкАнализ добавлен блок «Модель Бениша»

Модель Бениша - это математическая модель, которая использует финансовые коэффициенты и восемь переменных, чтобы определить, манипулировала ли компания своими доходами. Он используется в качестве инструмента для раскрытия финансового мошенничества.

В программу ФинЭкАнализ добавлен блок «Модель Бениша»

Модель Бениша - это математическая модель, которая использует финансовые коэффициенты и восемь переменных, чтобы определить, манипулировала ли компания своими доходами. Он используется в качестве инструмента для раскрытия финансового мошенничества.

Для быстрого поиска в менеджере добавлена поисковая строка, позволяющая мгновенно перейти к требуемому физическому лицу.

Автоматически заполняется раздел «Анализ внешних условий». Больше не нужно тратить время на описание денежно-кредитной политики государства и поиск характеристик и условий региона по сторонним ресурсам, теперь в программе дается общее описание региона, его географическое положение, экономические данные, уровень инфляции и доходы населения.

При проведении финансового анализа арбитражным управляющим добавлены среднеотраслевые и общероссийские показатели.

Теперь можно сравнить показатели, рассчитанные в соответствии с постановлением Правительства РФ №367 от 25.06.2003 г. на основании бухгалтерской отчетности должника, с среднеотраслевыми и общероссийскими показателями, рассчитанными на основании бухгалтерской отчетности из официальных данных ФНС (ГИР БО).

При проведения финансового анализа арбитражным управляющим больше не нужно тратить время на описание денежно-кредитной политики государства и поиск характеристики и условий региона по сторонним ресурсам, теперь в программе раздел «Анализ внешних условий деятельности» заполняется автоматически. В нем дается общее описание региона, его географическое положение, экономические данные, уровень инфляции и доходы населения.

В данные финансовой отчетности организаций добавлены сведения за 2019, 2020 годы. Программа позволяет использовать данные Росстата и ФНС России (ГИР БО). В базе можно найти отчетность, начиная с 2012 года.

Для реализации данной возможности необходимо подключение к сети интернет. Для этого в меню Файл выберите команду Импорт данных из Интернета и введите ИНН требуемой организации. Если в базе есть информация по данной организации, то она будет загружена в программу.

Оценка вероятности банкротства дополнена тремя моделями: О.П. Зайцевой, ИГЭА и А.В. Коваленко. Эти модели учитывают специфику российской экономики и практику ведения бизнеса внутри страны.

В программе обновлен справочник среднеотраслевых и общероссийских финансовых показателей, рассчитанных на основании бухгалтерской отчетности по официальным данным ФНС (ГИР БО) и Федеральной службы государственной статистики РФ.

При проведении финансового анализа можно сравнить показатели анализируемой организации со среднеотраслевыми и общероссийскими показателями. Такое сравнение необходимо для более полной и объективной оценки деятельности анализируемого предприятия, определения его рейтинга среди других субъектов хозяйствования данной отрасли, изучения общих и специфических факторов, определяющих результаты его хозяйственной деятельности.

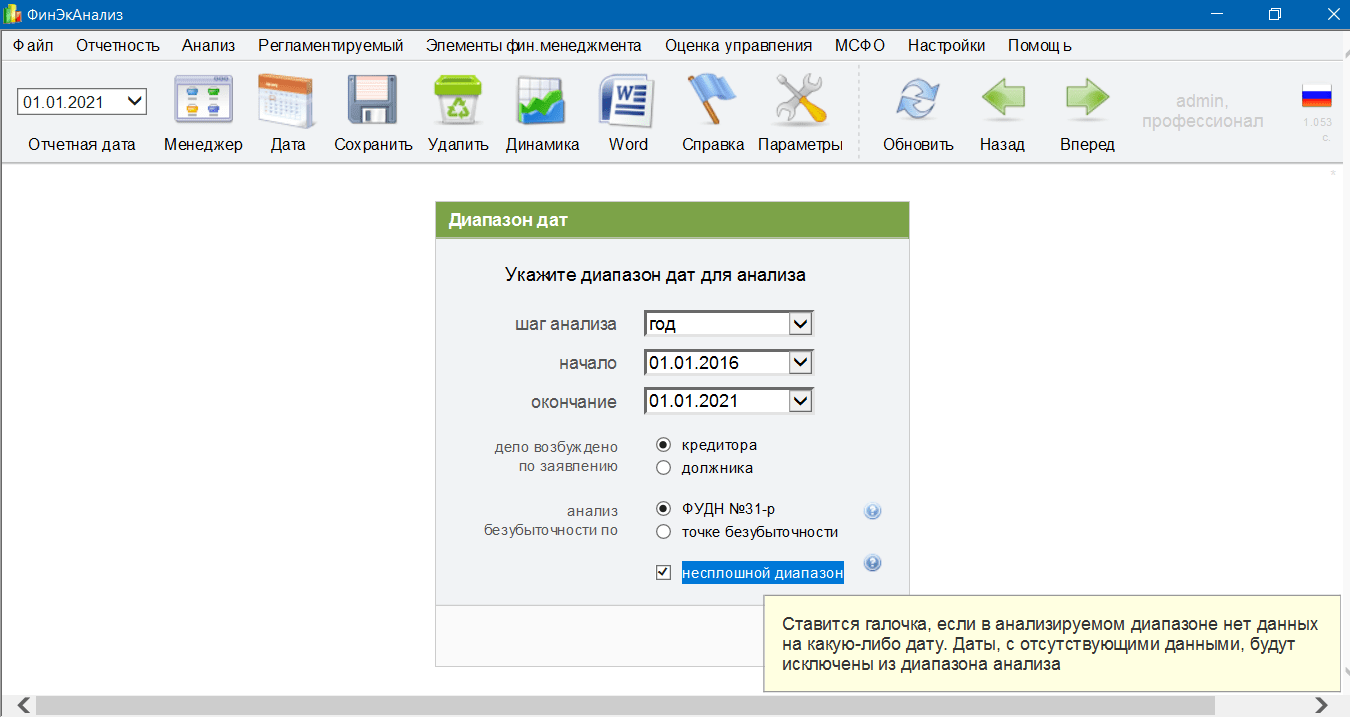

В блоках "Финансовый анализ для арбитражного управляющего" и "Заключение о наличии (отсутствии) признаков фиктивного и преднамеренного банкротства" добавлена возможность исключения из анализируемого периода дат, на которые отсутствует финансовая отчетность. Это связано с тем, что в редких ситуациях у организации-должника может отсутствовать отчетность, на какую -либо отчетную дату, попадающую в анализируемый диапазон. Таким образом, даты, в которых нет данных, будут исключены из диапазона анализа.

Для шифрования данных организации в диалоге Менеджер организаций через кнопку Пароль нужно установить пароль. Данные организации будут храниться в базе данных в зашифрованном виде. Эта функция позволяет повысить безопасность хранения данных. Без пароля восстановить данные организаций будет невозможно

Добавлена возможность импорта файлов бухгалтерской отчетности xlsx-формата, доступных на Государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИР БО) Федеральной налоговой службы https://bo.nalog.ru/

Импорт осуществляется через меню Файл → Импорт данных из файла.

В программе обновлены статистические данные для оценки риска выездной налоговой проверки, которая проводится на основании Концепции планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Согласно Концепции планирование выездных налоговых проверок – открытый процесс, построенный на отборе налогоплательщиков для проведения выездного контроля по общедоступным критериям риска совершения налогового правонарушения. Данный процесс носит открытый характер. Налогоплательщик, соответствующий таким критериям, с большой долей вероятности будет включен в план выездных налоговых проверок.

В программу ФинЭкАнализ добавлен блок «Оценка деятельности авиаперевозчика» который предоставляет пользователю информацию о финансово-экономических показателях эксплуатанта в соответствии с Приказом Минтранса РФ от 27 октября 2017 г. №465 О внесении изменений в федеральные авиационные правила «Требования к юридическим лицам, индивидуальным предпринимателям, осуществляющим коммерческие воздушные перевозки. форма и порядок выдачи документа, подтверждающего соответствие юридических лиц, индивидуальных предпринимателей, осуществляющих коммерческие воздушные перевозки, требованиям федеральных авиационных правил», утвержденные приказом министерства транспорта российской федерации от 13 августа 2015 г. n 246»".

Прогнозирование результатов деятельности организации и ее финансового состояния осуществляется с целью:

- оценки экономических и финансовых перспектив и предполагаемого финансового состояния на планируемый период в зависимости от основных возможных вариантов производственно-сбытовой деятельности организации и ее финансирования;

- формирования на этой основе обоснованных выводов и рекомендаций относительно выбора рациональной стратегии и тактики действий высшего руководства организации.

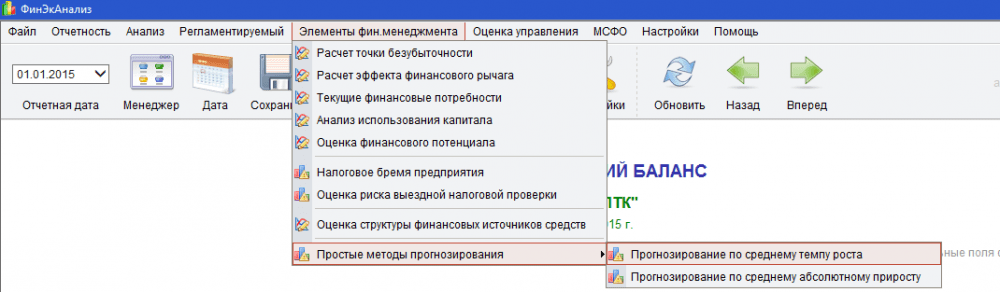

Процесс прогнозирования на основе рядов динамики предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем.

При этом могут использоваться разные методы, в зависимости от исходных данных. В аналитическом блоке представлены следующие простые методы экстраполяции на основе:

- среднего абсолютного прироста;

- среднего темпа роста.

В соответствии с приказом Минфина № 61н от 19.04.2019 изменилась форма отчета о финансовых результатах. Он скорректирован с учетом нового ПБУ 18/02, строки:

2410 - Текущий налог на прибыль

2421 - Постоянные налоговые обязательства (активы)

2430 - Изменение отложенных налоговых обязательств

2450 - Изменение отложенных налоговых активов

заменены строками:

2410 - Налог на прибыль

2411 - Текущий налог на прибыль

2412 - Отложенный налог на прибыль

А также добавлена строка 2530 - Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода

В программу добавлен справочник среднеотраслевых и общероссийских финансовых показателей рассчитанных на основании бухгалтерской отчетности по официальным данным Федеральной службы государственной статистики Российской Федерации.

Теперь при проведении финансового анализа можно сравнить показатели анализируемой организации с среднеотраслевыми и общероссийскими показателями

По просьбе пользователей программы в отдельный блок выведена «Проверка о наличии признаков фиктивного и преднамеренного банкротства», которая до настоящего времени являлась составной частью «Финансового анализа для арбитражного управляющего». Изменения позволяют при необходимости отдельно формировать «Заключения о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства».

Факторный анализ рентабельности собственного капитала дополнен двух- и пятифакторной моделями Du Pont, что дает финансовому менеджеру дополнительный инструмент обоснования принимаемых решений, направленных на улучшение результатов финансово-хозяйственной деятельности компании. Подобный подход помогает выявить ключевые факторы, на которые руководству компании следует оказать первоочередное воздействие с целью повышения общей эффективности бизнеса.

Точка безубыточности (критическая точка) – это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в точке безубыточности может быть выражена единицей продажи или денежной единицей.

Факторный анализ рентабельности собственного капитала дополнен двух- и пятифакторной моделями Du Pontчто дает финансовому менеджеру дополнительный инструмент обоснования принимаемых решений, направленных на улучшение результатов финансово-хозяйственной деятельности компании. Подобный подход помогает выявить ключевые факторы, на которые руководству компании следует оказать первоочередное воздействие с целью повышения общей эффективности бизнеса.

В программу ФинЭкАнализ добавлен аналитический блок "Анализ финансового состояния и платежеспособности субъектов хозяйствования" в соответствии с Положением Центрального Банка Российской Федерации от 28.12.2017 г. № 626-П

Данный блок доступен через меню "Регламентируемый"

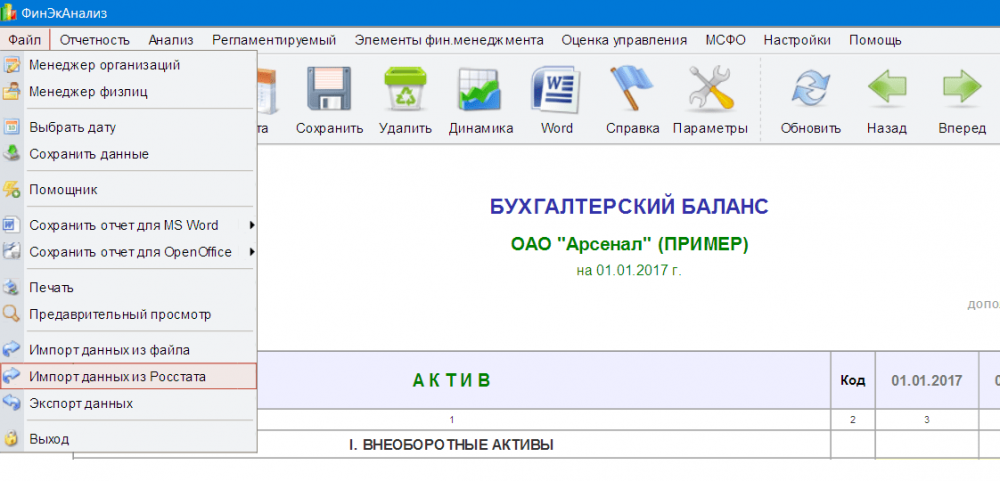

В программе ФинЭкАнализ появилась возможность импорта бухгалтерской отчетности из общедоступной базы, официально распространяемой Росстатом.

Для этого необходимо в меню Файл выбрать команду Импорт данных из Росстата и ввести ИНН требуемой организации.

Если в базе есть информация о данной организации, то, она будет загружена в программу (годовая отчетность за последние 5 лет или меньшее количество – по наличию данных).

Точка безубыточности (критическая точка) – это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в точке безубыточности может быть выражена единицей продажи или денежной единицей.

В программе ФинЭкАнализ в анализ финансового состояния должника добавлен «Реестр кредиторов должника»

В реестре требований кредиторов указываются сведения о каждом кредиторе, о размере его требований к должнику, об очередности удовлетворения каждого требования кредитора, а также основания возникновения требований кредиторов.

Так же в программу ФинЭкАнализ для анализа финансового состояния должника добавлен «Анализ сделок должника»

Анализ сделок проводится за период проведения финансового анализа должника с целью выявления сделок совершённых должником на условиях, не соответствующих рыночным условиям, а также сделок должника или действий (бездействия) органов управления должника, которые стали причиной или могли стать причиной возникновения или увеличения неплатежеспособности и (или) причинили реальный ущерб должнику в денежной форме.

В программу ФинЭкАнализ добавлен аналитический блок "Анализ финансового состояния и платежеспособности субъектов хозяйствования" в соответствии с Постановлением Министерства финансов Республики Беларусь и Министерства экономики Республики Беларусь № 140/206 от 27 декабря 2011 г. с учетом последних редакций этого документа

Данный блок доступен через меню "Регламентируемый"

В программе ФинЭкАнализ для проведения финансового анализа физического лица должника в исходных данных (Менеджер физ лиц) добавлено поле "применяемая процедура" с выбором реструктуризация долгов или реализация имущества.

В программу ФинЭкАнализ добавлен аналитический блок "Определение наличия (отсутствия) признаков ложного банкротства" в соответствии с Постановлением Министра экономики Республики Беларусь №107 от 04.12.2012 г. "Об утверждении Инструкции о порядке определения наличия (отсутствия) признаков ложной экономической несостоятельности (банкротства), преднамеренной экономической несостоятельности (банкротства), сокрытия экономической несостоятельности (банкротства) или препятствования возмещению убытков кредитору, а также подготовки экспертных заключений по этим вопросам"

Данный блок доступен через меню "Регламентируемый"

В программе ФинЭкАнализ приведен в соответствие с действующим законодательством Общегосударственный классификатор видов экономической деятельности Республики Беларусь (ОКЭД)

В программу ФинЭкАнализ добавлен аналитический блок «Комплексная оценка интенсификации и эффективности хозяйственной деятельности»

Данный блок доступен через меню «Оценка управления»

Кредитоспособность заемщика — это комплексная характеристика, представленная совокупностью формальных и неформальных критериев, позволяющая оценить его возможность полностью и в оговоренный в кредитном договоре срок рассчитаться по своим долговым обязательствам перед кредитором, а также определяющая уровень кредитного риска банка.

Оценка производится на основании сформированного аналитического баланса и включает расчет и анализ совокупности финансовых показателей

Кредитоспособность заемщика — это комплексная характеристика, представленная совокупностью формальных и неформальных критериев, позволяющая оценить его возможность полностью и в оговоренный в кредитном договоре срок рассчитаться по своим долговым обязательствам перед кредитором, а также определяющая уровень кредитного риска банка.

Оценка производится на основании сформированного аналитического баланса и включает расчет и анализ совокупности финансовых показателей

Кредитоспособность заемщика — это комплексная характеристика, представленная совокупностью формальных и неформальных критериев, позволяющая оценить его возможность полностью и в оговоренный в кредитном договоре срок рассчитаться по своим долговым обязательствам перед кредитором, а также определяющая уровень кредитного риска банка.

Оценка производится на основании сформированного аналитического баланса и включает расчет и анализ совокупности финансовых показателей

Потери от экономического риска могут носить самый различный характер. Они могут выступать в виде материальных, денежных потерь, потерь времени, скорости оборота капитала и др.

Данная методика основывается только на расчетах финансовых коэффициентов (оценке их значений) и состоит из 12 этапов.

Прогнозирование результатов деятельности организации и ее финансового состояния осуществляется с целью:

- оценки экономических и финансовых перспектив и предполагаемого финансового состояния на планируемый период в зависимости от основных возможных вариантов производственно-сбытовой деятельности организации и ее финансирования;

- формирования на этой основе обоснованных выводов и рекомендаций относительно выбора рациональной стратегии и тактики действий высшего руководства организации.

Процесс прогнозирования на основе рядов динамики предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем.

При этом могут использоваться разные методы, в зависимости от исходных данных. В аналитическом блоке представлены следующие простые методы экстраполяции на основе:

- среднего абсолютного прироста;

- среднего темпа роста.

В связи с усилением контроля за авиаперевозчиками блок «Оценка деятельности авиаперевозчика» в соответствии с Распоряжением Минтранса РФ от 05.05.2012 г. №ИЛ-62-р стал рассчитываться как квартальной, так и по месячной отчетности (ранее расчет производился только по годовой)

Теперь можно провести анализ финансовой отчетности субъектов малого бизнеса, позволяющий учесть специфику и масштабы их деятельности (на основе упрощенных форм отчетности). Результаты такого анализа могут быть использованы руководством малых предприятий для обоснования принимаемых управленческих решений, внешними пользователями - для оценки уровня развития предприятия и принятия решений о целесообразности партнерских взаимоотношений.

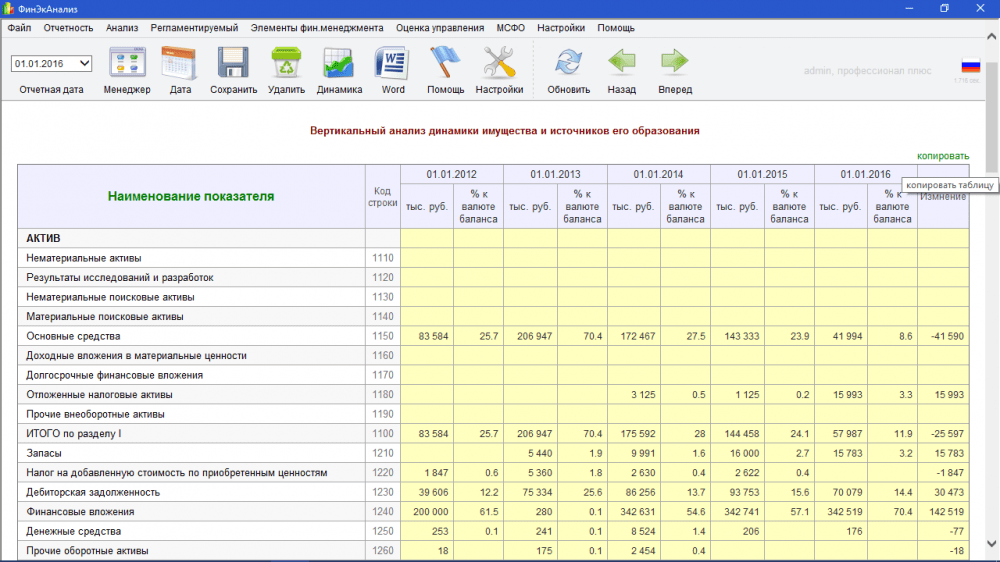

Матричный баланс – это производный формат со стандартной формы баланса фирмы. Аналитическая ценность матричного баланса несравненно выше по сравнению со стандартным балансом. В отличие от последнего, где отсутствует привязка источников финансирования к конкретным статьям активов, матричный баланс как раз и демонстрирует эту привязку. В этом его огромная аналитическая ценность.

Предсказание возможной неплатежеспособности потенциального заемщика - давняя мечта кредиторов. Именно поэтому с появлением компьютеров неплатежеспособность стала предметом серьезных статистических исследований.

Большинство успешных исследований в этой сфере выполнялись с помощью пошагового дискриминационного анализа. Наибольшее распространение получили модели Альтмана, Фулмера и Стрингейта.

В программу добавлен блок «Оценка деятельности авиаперевозчика» в соответствии с Распоряжением Минтранса РФ от 05.05.2012 г. №ИЛ-62-р "Об утверждении Методических рекомендаций по оценке финансово-экономического состояния юридических лиц, подавших заявку в уполномоченный орган в области гражданской авиации на получение сертификата эксплуатанта для выполнения коммерческих воздушных перевозок, и юридических лиц, имеющих сертификат эксплуатанта и выполняющих коммерческие воздушные перевозки".

Анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены настоящим Федеральным законом (в ред. Федерального закона от 30.12.2008 N 296-ФЗ).

В соответствии со ст. 24 Закона Арбитражный управляющий обязан: Анализировать финансовое состояние должника

В настоящее время финансовый анализ физического лица проводится в соответствии с Постановлением Правительства №367 от 25 июня 2003 года.

В программе ФинЭкАнализ появилась возможность проводить финансовый анализ физического лица

Для входа в режим финансового анализа физических лиц необходимо выбрать в меню Файл команду Менеджер физлиц.

Согласно п.24 ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в аудите» аудитор должен рассмотреть выявленные в ходе выполнения аналитических аудиторских процедур, в том числе в отношении счетов учета выручки, необычные или неожиданные взаимосвязи, которые могут свидетельствовать о наличии рисков существования искажения в результате недобросовестных действий. Это положение расшифровывается в приложении к стандарту, в котором приводятся в качестве примера обстоятельства, указывающие на наличие недобросовестных действий: противоречивые или недостающие доказательства, в том числе: необычные изменения в данных бухгалтерского баланса, либо изменения в динамике важнейших коэффициентов, или несоответствие взаимосвязей показателей, отраженных в бухгалтерской отчетности. При этом под недобросовестными действиями понимаются действия, совершенные обманным путем одним или несколькими лицами из числа представителей собственника руководства, работников аудируемого лицами (или) иными лицами для извлечения незаконных выгод.

Поэтому в программу внедрили процедуры, специально разработанные для этих целей, учитывающие взаимосвязи между различными элементами финансовой и нефинансовой информации организации и их изменение с течением времени.

Расчеты, осуществляемые в аналитическом блоке «Выявление искажений финансовой отчетности в аудите» направлены в первую очередь на выявление признаков манипулирования прибылью и выручкой, отличаются простотой применения и возможностью наглядного представления их результатов. Каждый из них объединяет в себе несколько взглядов на информацию об аудируемом лице.

Данный аналитический блок разработан в соответствии с Приказом Министерства регионального развития Российской Федерации от 17 апреля 2010 г. N 173 "Об утверждении Методики расчета показателей абсолютной и относительной финансовой устойчивости, которым должны соответствовать коммерческие организации, желающие участвовать в реализации проектов, имеющих общегосударственное, региональное и межрегиональное значение, с использованием бюджетных ассигнований Инвестиционного фонда Российской Федерации"

Полное название блока Методика расчета показателей абсолютной и относительной финансовой устойчивости, которым должны соответствовать коммерческие организации, желающие участвовать в реализации проектов, имеющих общегосударственное, региональное и межрегиональное значение, с использованием бюджетных ассигнований Инвестиционного фонда Российской Федерации

Зачастую арбитражные управляющие сталкиваются с ситуацией, когда последняя финансовая отчетность организации, по которой проводится процедура, составлялась не на конец года.

Теперь в блоке Анализ арбитражного управляющего появилась возможность включать в финансовый анализ в качестве последней отчетной даты финансовую отчетность, составленную на любую дату года.

Так же в этом блоке появилась возможность использовать нулевой баланс в качестве финансовой отчетности на последнюю отчетную дату проводимого анализа.

В программе стало более наглядно отображаться определение признаков фиктивного банкротства.

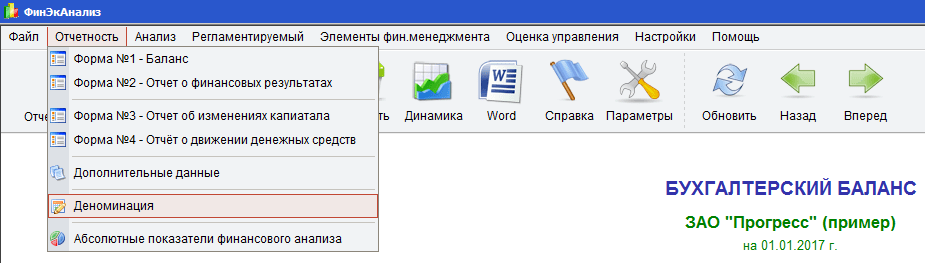

В программе ФинЭкАнализ добавлена функция «Деноминация» позволяющая провести деноминацию ранее введенных данных в соответствии с Указом № 450 «О проведении деноминации официальной денежной единицы Республики Беларусь».

Для этого водите в меню Отчетность и выберите Деноминация.

В программе ФинЭкАнализ внесены изменения в связи с введением новых кодов ОКВЭД, вступившие в свою законную силу в РФ с 11.07.2016г.

Новые коды ОКВЭД с расшифровкой были приняты еще в 2014 г. – (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2), однако начали действовать только спустя два года. Они сменили ранее используемые ОК 029-2001. Поэтому всем организациям нужно непременно обратить свое внимание на данные нововведения

В программе для ранее введенных организаций осуществляется автоматическое преобразование старых ОКВЭДов в новые ОКВЭД2. Однако рекомендуем пользователям проверить корректность такого преобразования.

Для этого водите в Менеджер и проверьте свои данные по строке ОКВЭД2, если требуется их изменить, то нажмите кнопку Править, после проделанных изменений нажмите кнопку Сохранить.

Прогнозирование результатов деятельности организации и ее финансового состояния осуществляется с целью:

- оценки экономических и финансовых перспектив и предполагаемого финансового состояния на планируемый период в зависимости от основных возможных вариантов производственно-сбытовой деятельности организации и ее финансирования;

- формирования на этой основе обоснованных выводов и рекомендаций относительно выбора рациональной стратегии и тактики действий высшего руководства организации.

Процесс прогнозирования на основе рядов динамики предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем.

При этом могут использоваться разные методы, в зависимости от исходных данных. В аналитическом блоке представлены следующие простые методы экстраполяции на основе:

- среднего абсолютного прироста;

- среднего темпа роста.

Ранжирование предприятий по финансовым показателям необходимо для холдингов, администраций городов, районов и областей для оценки финансового состояния каждого предприятий в своей группе по различным критериям.

Для этого необходимо:

1. Создать группу предприятий, в которую добавляются ранее введенные вами предприятия для ранжирования.

2. В меню Анализ выбрать Ранжирование и открыть страницу, на которой выбрать необходимые показатели для построения таблиц ранжирования предприятий.

Существенность нарушений и отклонений, допущенных клиентом, является для аудитора критерием того, может ли он подтвердить достоверность бухгалтерской отчетности проверяемой организации.

Уровень существенности определяется по базовым показателям бухгалтерской отчетности, в отношении которой необходимо выразить мнение о достоверности, на основе критериев, установленных настоящей методикой.

Ранжирование предприятий по финансовым показателям необходимо для холдингов, администраций городов, районов и областей для оценки финансового состояния каждого предприятий в своей группе по различным критериям.

Для этого необходимо:

1. Создать группу предприятий, в которую добавляются ранее введенные вами предприятия для ранжирования.

2. В меню Анализ выбрать Ранжирование и открыть страницу, на которой выбрать необходимые показатели для построения таблиц ранжирования предприятий.

Ранжирование предприятий по финансовым показателям необходимо для холдингов, администраций городов, районов и областей для оценки финансового состояния каждого предприятий в своей группе по различным критериям.

Для этого необходимо:

1. Создать группу предприятий, в которую добавляются ранее введенные вами предприятия для ранжирования.

2. В меню Анализ выбрать Ранжирование и открыть страницу, на которой выбрать необходимые показатели для построения таблиц ранжирования предприятий.

Добавлена возможность копирования в буфер динамических таблицы для дальнейшей обработки в MS Еxcel. Для этого в правом верхнем углу таблицы нужно нажать на ссылку Копировать

В программу добавлен новый аналитический блок Анализ арбитражного управляющего страховой организации.

Теперь, используя данный аналитический блок, можно проводить финансовый анализ страховой организации в антикризисном управлении, реорганизации и санации, конкурсном управления и банкротстве предприятия для арбитражного суда.

Анализ основан на следующих нормативных документах:

- постановление Правительства РФ от № 367 25.06.2003 г. "Об утверждении правил проведения арбитражным управляющим финансового анализа";

- постановление Правительства РФ № 855 от 27.12.2004 г. "Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства".

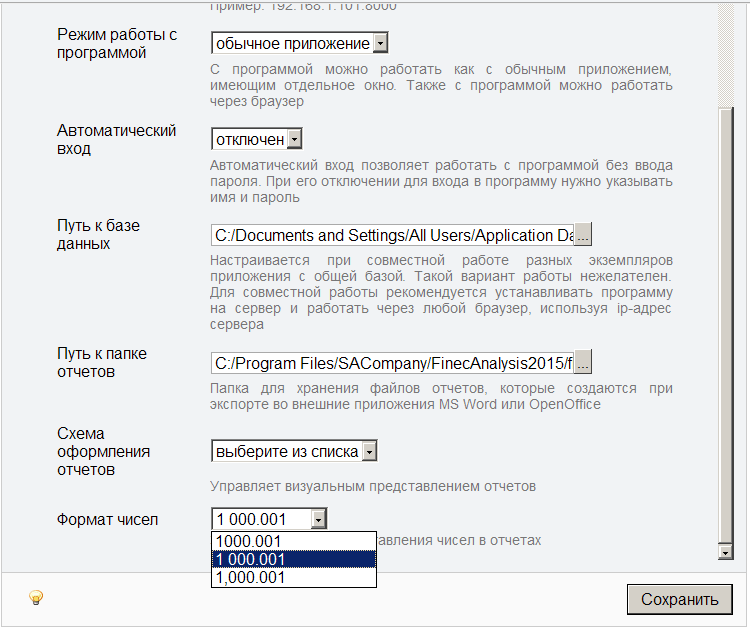

В приложение ФинЭкАнализ добавлена настройка, позволяющая задавать формат представления чисел в программе.

Для изменения формата необходимо войти в настройки, выбрав команду Параметры в меню Настройки  или нажать кнопку Настройки на панели кнопок

или нажать кнопку Настройки на панели кнопок

Откроется диалог параметры

В приложение ФинЭкАнализ можно импортировать оборотно-сальдовую ведомость из 1С, при этом файл ведомости должен быть только в текстовом формате (txt).

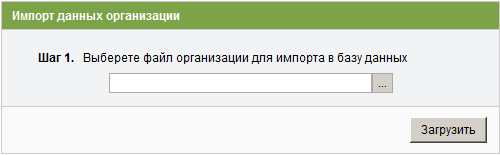

Для этого необходимо выбрать команду Импорт данных организации в меню Файл

Откроется диалог, в котором необходимо указать папку, где хранится ваш файл оборотно-сальдовой ведомости.

В программу ФинЭкАнализ добавлен аналитический блок «Расчет ставки дисконтирования для МСФО обесценения»

Дисконтирование является важнейшим механизмом, позволяющим представлять финансовое положение организации достоверно. Это одна из самых сложных технических проблем, с которыми сталкивается российский бухгалтер при подготовке отчетности по МСФО. В российском учете аналогичные требования не предъявляются, в то время как в западных системах дисконтирование является неотъемлемой частью учета.

Данный блок доступен через меню «Оценка управления»

В программу ФинЭкАнализ добавлена возможность проведения анализа по полугодовой отчетности.

Что дает большие возможности для анализа арбитражного управляющего, ввиду не всегда достаточной информации

Появилась возможность проведения финансового анализа по консолидированной отчетности (отчетности методом суммирования) для группы предприятий

Для этого необходимо:

1. Для этого создается группа предприятий, в которую добавляются ранее введенные вами предприятия, для которых необходимо сформировать консолидированную отчетность.

2. Проводится анализ группы (по консолидированной отчетности) как вы ранее обычно проводили анализ любого предприятия.

Добавлена возможность проведения финансового анализа малых предприятий по утвержденным для них с 2013 года новым формам бухгалтерской отчетности (Приказ Минфина России от 17.08.2012 N 113н "О внесении изменений в приказ Минфина России от 02.07.2010 г. N 66н")

Коэффициентный анализ представляет собой неотъемлемую часть анализа денежных потоков. Он дает представление о возможности компании генерировать необходимую величину поступления денежных средств для поддержания платежеспособности, т.е. своевременно и в полном объеме погашать краткосрочные обязательства перед кредиторами, персоналом, налоговыми органами, внебюджетными фондами и т.д.

С помощью коэффициентного анализа изучают уровни и их отклонения от базисных значений различных относительных показателей, характеризующих различные денежные потоки, а также рассчитывают коэффициенты эффективности использования денежных средств организации.

Потери от экономического риска могут носить самый различный характер. Они могут выступать в виде материальных, денежных потерь, потерь времени, скорости оборота капитала и др.

Данная методика основывается только на расчетах финансовых коэффициентов (оценке их значений) и состоит из 12 этапов.

Для решения проблемы взаимоувязки двух «чистых» финансовых результатов (чистой прибыли и чистого денежного потока) используется так называемый косвенный метод анализа движения денежных средств.

Косвенный метод анализа денежных потоков позволяет определить влияние различных факторов финансово-хозяйственной деятельности организации на чистый денежный поток.

Ранжирование предприятий по финансовым показателям необходимо для холдингов, администраций городов, районов и субъектов РФ для оценки финансового состояния каждого предприятий в своей группе по различным критериям.

Для этого необходимо:

1. Создать группу предприятий, в которую добавляются ранее введенные вами предприятия для ранжирования.

2. В меню «Анализ» выбирать «Ранжирование» и открыть страницу, на которой выбрать необходимые показатели для построения таблиц ранжирования предприятий.

Добавлен новый аналитический блок "МСФО-анализ". Этот анализ интересен предприятиям, которые используют либо будут использовать систему отчетности МСФО.

МСФО представляют собой свод компромиссных и достаточно общих рекомендательных вариантов раскрытия финансово-экономических показателей, отражающих результаты деятельности компании за каждый отчетный период.

Финансовая отчетность предприятия, составленная в соответствии с МСФО, в значительной степени отличается от отчетности, сформированной по российским бухгалтерским стандартам.

В связи с этим различаются и методики анализа и оценки показателей финансовой отчетности.

Теперь доступно три версии программы ФинЭкАнализ:

- для стационарного компьютера;

- для локальной сети; интернет-версия (финансовый анализ онлайн).

Данные предприятий можно легко переносить между разными версиями через операцию экспорта-импорта.

Версия для компьютера устанавливается на обычный стационарный компьютер или ноутбук и похожа на обычное приложение, которое хранит все данные на жестком диске.

Версия для локальной сети предназначена для различных организаций, в которых несколько сотрудников работают с общей базой, которая хранится на сервере этой организации.

Интернет-версия предназначена как для организаций, так и индивидуальных пользователей, которые работают с программой с разных мест и с разных устройств, включая обычные компьютеры, планшеты, смартфоны, работающие на различных операционных системах: Windows, MacOS, Linux и др.

Изменился расчет чистых активов в связи с принятием нового порядка расчета чистых активов (приказ Минфина России от 28.08.2014 N 84н). Применяется он для акционерных обществ, обществ с ограниченной ответственностью, ГУПов, МУПов, производственных кооперативов, жилищных накопительных кооперативов и хозяйственных партнерств.

В связи с этим в новой версии изменился блок "Анализ чистых активов". Формула расчета чистых активов приведена в соответствие с новым порядком.

В форму ввода данных №1 "Бухгалтерский баланс" добавлена строка 1231 "задолженность учредителей по взносам в уставный капитал" и 1531 "доходы будущих периодов, возникшие в связи с безвозмездным получением имущества и государственной помощи". Обратите внимание, при анализе ранее сохраненных данных необходимо заполнить данные строки (при наличии данных), что обеспечит корректный расчет чистых активов.

В программу добавлен новый аналитический блок "Анализ арбитражного управляющего"

Теперь используя данный аналитичекий блок вы можете проводить финансовый анализ в антикризисном управлении, реорганизации и санации, конкурсном управления и банкротстве предприятия для арбитражного суда.

Анализ основан на следующих нормативных документах:

- постановление Правительства РФ от № 367 25.06.2003 г. "Об утверждении правил проведения арбитражным управляющим финансового анализа"

- постановление Правительства РФ № 855 от 27.12.2004 г. "Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства"

После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм.

Проверка взаимоувязки показателей отчетных форм является одной из важнейших процедур, завершающих составление бухгалтерской отчетности, а также проверки правильности ведения бухгалтерского учета. С этой целью сверяются показатели бухгалтерского баланса с данными других отчетных форм.

В блоке «Проверка взаимоувязки форм бухгалтерской отчетности» приведена взаимоувязка показателей пяти основных форм отчетности между собой.

Ранжирование предприятий по финансовым показателям необходимо для холдингов, администраций городов, районов и субъектов РФ для оценки финансового состояния каждого предприятий в своей группе по различным критериям.

Для этого необходимо:

1. Создать группу предприятий, в которую добавляются ранее введенные вами предприятия для ранжирования.

2. В меню «Анализ» выбирать «Ранжирование» и открыть страницу, на которой выбрать необходимые показатели для построения таблиц ранжирования предприятий.

Добавлена возможность проведения финансового анализа малых предприятий по утвержденным для них с 2013 года новым формам бухгалтерской отчетности (Приказ Минфина России от 17.08.2012 N 113н "О внесении изменений в приказ Минфина России от 02.07.2010 г. N 66н")

Вышла новая версия программы - 2014 [7.9.0], в которой:

- обновлен и дополнен блок "Анализ рентабельности" и теперь он называется "Анализ и оценка доходности и рентабельности;"

- обновлены статистические данные.

Появилась возможность проведения финансового анализа по консолидированной отчетности (отчетности методом суммирования) для группы предприятий

Для этого необходимо:

1. Для этого создается группа предприятий, в которую добавляются ранее введенные вами предприятия, для которых необходимо сформировать консолидированную отчетность.

2. Проводится анализ группы (по консолидированной отчетности) как вы ранее обычно проводили анализ любого предприятия.

Тестирование версии онлайн сервиса для Казахстана - Финансовый анализ Казахстан. Исходными данными для финансового анализа являются формы бухгалтерской отчетности республики Казахстан. Для проведения анализа доступно около 15 аналитических блоков.

Разработана версия сервиса для Украины - Финансовый анализ Украина. Исходными данными для финансового анализа являются формы украинской бухгалтерской отчетности. Для проведения анализа доступно около 20 аналитических блоков.

Добавлен новый блок Анализ денежных потоков коэффициентным методом.

Коэффициентный анализ представляет собой неотъемлемую часть анализа денежных потоков. Он дает представление о возможности компании генерировать необходимую величину поступления денежных средств для поддержания платежеспособности, т.е. своевременно и в полном объеме погашать краткосрочные обязательства перед кредиторами, персоналом, налоговыми органами, внебюджетными фондами и т.д.

С помощью коэффициентного анализа изучают уровни и их отклонения от базисных значений различных относительных показателей, характеризующих различные денежные потоки, а также рассчитывают коэффициенты эффективности использования денежных средств организации.

Добавлен новый блок Анализ денежных потоков косвенным методом.

Для решения проблемы взаимоувязки двух «чистых» финансовых результатов (чистой прибыли и чистого денежного потока) используется так называемый косвенный метод анализа движения денежных средств.

Косвенный метод анализа денежных потоков позволяет определить влияние различных факторов финансово-хозяйственной деятельности организации на чистый денежный поток.

Благодаря этому методу можно установить, какие факторы сыграли наиболее существенную роль в отвлечении денежных средств и какие источники были привлечены для компенсации денежной массы.

Добавлен новый блок Анализ денежных потоков прямым методом.

Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств в ходе осуществления хозяйственной деятельности организации.

Одно из главных направлений анализа денежных потоков – обоснование степени достаточности (недостаточности) формирования объема денежной массы в целом, а также по видам деятельности, сбалансированности положительного и отрицательного денежных потоков по объему и во времени. Этому способствует проведение анализа денежных потоков прямым методом, т.е. исходя из данных отчета о движении денежных средств.

Добавлен новый блок Анализ труда и заработной платы.

Интенсификация производств, повышение его экономической эффективности и качества продукции связаны с развитием хозяйственной инициативы трудовых коллективов организаций. Основная задача анализа использования трудовых ресурсов организации состоит в выявлении факторов, препятствующих росту производительности труда, приводящих к потерям рабочего времени отрицательно сказывающихся на росте заработной плате персонала.

Анализ трудовых ресурсов в программе проводится по следующим направлениям:

- анализ эффективности использования трудовых ресурсов;

- оценка производительности труда;

- оценка расходов на заработную плату и изучение соотношение темпов роста производительности труда и заработной платы.

Разработана первая версия МСФО-анализа. Этот анализ интересен предприятиям, которые используют либо будут использовать систему отчетности МСФО.

МСФО представляют собой свод компромиссных и достаточно общих рекомендательных вариантов раскрытия финансово-экономических показателей, отражающих результаты деятельности компании за каждый отчетный период.

Финансовая отчетность предприятия, составленная в соответствии с МСФО, в значительной степени отличается от отчетности, сформированной по российским бухгалтерским стандартам.

В связи с этим различаются и методики анализа и оценки показателей финансовой отчетности.

Добавлен новый блок Оценка риска выездной налоговой проверки .

В результате проведения выездных налоговых проверок налоговыми органами у налогоплательщика могут возникнуть потери из-за неблагоприятных санкций, предусмотренных тремя кодексами Российской Федерации за совершение правонарушений.

Для крупнейших предприятий нашей страны при проведении серьезной налоговой проверки формальная вероятность риска подпадания под налоговые, административные и уголовные санкции приближается к 100%. Для крупных предприятий такая вероятность также достаточно велика и заведомо превышает 50%.

Поэтому необходимо проводить анализ риска выездной налоговой проверки на основании Концепции системы планирования выездных налоговых проверок, утвержденной Приказом Федеральной налоговой службы от 30 мая 2007 г. № ММ-3-06/333@.

Концепция определяет алгоритм отбора объектов для проведения выездных налоговых проверок. Она также предусматривает самостоятельное проведение налогоплательщиками оценки рисков выездной налоговой проверки по результатам своей финансово-хозяйственной деятельности.

Добавлен новый блок Налоговое бремя предприятия.

Под налоговым бременем на уровне хозяйствующего субъекта понимается относительный показатель, характеризующий долю начисленных налогов в брутто-доходах, рассчитанных с учетом требований налогового законодательства по формированию различных элементов налога. Тяжесть налогообложения учитывает не только налоговое бремя, но и прочие косвенные факторы, снижающие или повышающие налоговое бремя.

Вышла новая версия программы - 2013 [7.8.1], в которой:

- обновлен блок "Анализ арбитражного управляющего" в связи с добавлением графиков;

- добавлена возможность экспорта отчетов аналитических блоков в формат HTML;

- добавлен блок "Анализ ФХД (для министерства экономики Краснодарского края)";

- обновлены статистические данные.

Вышла новая версия программы - 2012 [7.6.5], в которой:

- обновлен блок "Анализ арбитражного управляющего" в связи с изменением форм бухгалтерской отчетности;

- обновлены статистические данные.

Добавлена возможность импорта данных из xml-файлов, предназначенных для сдачи в налоговые органы.

Данный формат является универсальным и позволяет выгружать данные из любых бухгалтерских программ

Время для ввода исходных данных, на базе которых проводится анализ, значительно сократилось.

Вышла новая версия программы - 2012 [7.5.2], в которой:

- внесены изменения в формы бухгалтерской отчетности в соответствии с Приказом Минфина РФ от 05.10.2011 N 124н "О внесении изменений в формы бухгалтерской отчетности организаций, утвержденные Приказом Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н";

- обновлен блок «Анализ в динамике»;

- обновлены статистические данные.

Вышла новая версия программы - 2012 [7.5.0], в которой:

- добавлен новый аналитический блок «Оценка риска выездной налоговой проверки»;

- изменен аналитический блок «Оценка финансового потенциала»;

- обновлены статистические данные.

В программу добавлена возможность проведения финансового анализа за несколько периодов. Таким образом можно отслеживать возможность изменения основных финансовых показателей в динамике.

Для некоторых методик финансового анализа предприятия недостаточно данных только форм №1 и №2.

Использование всех форм бухгалтерской отчетности (формы №1-5) позволит увеличить количество аналитических блоков и глубину анализа

Вышла новая версия программы - 2011 [7.0.10], в которую внесены следующие изменения:

- введены новые бухгалтерской формы отчетности в соответствии с Приказом Минфина РФ № 66н от 02.07.2010 г. (Форма №1, 2, 3, 4);

- усовершенствован аналитический блок «Анализ прибыли» и переименован в «Анализ финансовых результатов»;

- усовершенствован аналитический блок «Анализ деловой активности»;

- усовершенствован и доработан аналитический блок «Анализ обеспеченности запасов источниками их формирования» и переименован в «Анализ финансовой устойчивости».

Вышла новая версия программы - 2011 [7.0.3], в которую внесены следующие изменения:

- переработаны и усовершенствованы аналитические блоки программы:

- Расчет стоимости чистых активов;

- Анализ платежеспособности;

- Анализ Арбитражного управляющего (Пост. Прав-ва РФ №367, Пост. Пр-ва РФ №855, распоряжение ФУДН №31-р);

- Анализ ФХД на предмет выявления признаков преднамеренного банкротства;

- добавлена поддержка нового формата (xml-файлы) для импорта данных из программы Налогоплательщик ЮЛ. При помощи этого формата можно импортировать данные из 1С;

- расширено количество поддерживаемых форматов при импорте данных из 1С через через xls-файлы;

- усовершенствован графический компонент.

Вышла новая версия программы - 2011 [7.0.1], в которую внесены следующие изменения:

- переработаны и усовершенствованы аналитические блоки программы:

- Анализ рыночной устойчивости;

- Финансовый анализ для арбитражного управляющего;

- Сравнительный аналитический баланс;

- Анализ платежеспособности;

- Расчет стоимости чистых активов

- обновлены статистические данные, используемые в аналитических блоках программы;

- переработана система обновления программы через Интернет

Вышла новая версия программы - 2010 [6.0.6], в которой внесены изменения в аналитические блоки:

- Расчет средневзвешенной стоимости капитала

- Оценка экономической добавленной стоимости

Вышла новая версия программы - 2010 [6.0.5], в которой:

- доработана справочная система;

- добавлены новые возможности в процедуру импорта данных (поддержка кодировки UTF-8, расширен формат представления исходных данных)

Вышла новая версия программы 2010 [6.0.1], в которой:

- добавлен новый аналитический блок - Оценка риска кредитования клиентов;

- изменен и переименован блок Анализ ликвидности баланса в Оценка ликвидности баланса;

- внесены усовершенствования в существующие блоки программы, в частности в процедуру транспотировки в MS Word;

- переработана справочная система.

Вышла новая версия ранее известной программы АНАЛИЗ 2007 «Автоматизированная система экспресс-диагностики, моделирования и прогнозирования финансово-экономической деятельности предприятия» изменило ее название на ФинЭкАнализ - Автоматизированная система комплексного финансово-экономического и управленческого анализа хозяйственной деятельности предприятия

Добавлены новые аналитические блоки:

- Текущие финансовые потребности;

- Анализ использования капитала;

- Расчет средневзвешенной стоимости капитала;

- Оценка экономической добавленной стоимости;

- Комплексная оценка интенсивности и эффективности хозяйственной деятельности;

- Модели вероятности банкротства.

Добавлен блок Анализ ФХД на предмет выявления признаков преднамеренного банкротства (в соответствии с требованиями Финансового управления Департамента по финансам, бюджету и контролю Краснодарского края) для использования ФУ ДФБК по районам Краснодарского края

Добавлен блок "Финансовый анализ при проведении аудиторской проверке акционерных обществ, единственным акционером которых является Российская Федерация, акции которых подлежат приватизации посредством продажи на торгах"

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ