всё о финансовом анализе

+7(902) 40-84-700

Моделирование рациональных экономических пропорций структуры баланса предприятий нефтехимического комплекса

Галина С. Цветкова1

Ирина Г. Цветкова2

Вестник Воронежского государственного университета инженерных технологий

№4, 2016

1 кафедра менеджмента и бизнеса, Поволжский государственный технологический университет, Площадь Ленина, 3, Йошкар-Ола, Респ. Марий Эл, 424000, Россия

2 департамент менеджмента, Финансовый университет при Правительстве Российской Федерации, Ленинградский пр., 49, г. Москва, 125993, Россия

Реферат. Представлена оценка структуры баланса конкурирующих предприятий нефтехимического комплекса Российской Федерации. В качестве основного методического инструментария выбран метод Дж. Обер-Крие. Практическая демонстрация метода предложена на примере предприятий нефтехимического бизнеса ПАО «Сибур», ПАО «Нижнекамскнефтехим» и ОАО «Стерлита-макский нефтехимический завод».

Анализ балансов показал, что предприятия имеют элементы нерациональной структуры. «Сибур» отличается низкой долей собственного капитала и высокой долей заемных средств. Для «Нижнекамскнефтехим» характерна высокая доля собственного капитала, использование которого для целей развития предприятия является более дорогим по сравнению с заемными средствами. ОАО «Стерлитамакский нефтехимический завод» имеет избыточные значения коэффициентов ликвидности, что свидетельствует о накапливании денежных средств, их отвлечении в дебиторскую задолженность. При этом необходимость поддержки рациональной структуры баланса предприятий нефтехимического комплекса требуют процессы постоянного инвестирования в модернизацию оборудования и расширение мощностей. На примере ПАО «Нижнекамскнефтехим» проведено моделирование рациональной структуры баланса предприятия.

Последовательность расчетов включала проведение диагностики структурного распределения оборотных активов и источников средств; определение структуры финансово-активных элементов предприятия; установление допустимых границ изменения базовых пропорций и соотношений по критерию платежеспособности и финансовой устойчивости. Моделирование структуры пассива баланса и оборотных средств на основе метода Дж. Обер-Крие показало возможность улучшения экономических показателей ПАО «Нижнекамскнефтехим». В дальнейшем определение области допустимых значений для составляющих элементов капитала и резервов, оборотных средств, позволит обеспечить сбалансированность экономических пропорций и финансовую устойчивость предприятия.

Введение

Проблема достижения рациональных экономических пропорций функционирования предприятия, в том числе удовлетворительной структуры баланса относится к группе сложнейших вопросов финансового менеджмента -достижения компромисса (баланса) между развитием предприятия и его устойчивостью в процессе функционирования. Проблема заключается в том, что финансовые ресурсы предприятия должны «балансировать», удовлетворяя разнонаправленным целевым ориентирам стейкхолде-ров. [1]. С позиций менеджмента рациональная структура баланса должна обеспечивать финансовую устойчивость предприятия, его платежеспособность, оптимальную стоимость привлечения инвестиционных ресурсов. При этом на формирование рациональной структуры баланса российских предприятий, влияют как внутренние, так и внешние факторы, в числе которых выделим масштаб бизнеса, рентабельность, долю основных средств в активах предприятия, состояние конъюнктуры отраслевого рынка [2, 3].

Современная теория и практика финансового менеджмента, с одной стороны, располагают богатым методическим инструментарием формирования рациональной структуры баланса предприятия. В зависимости от решаемых целей и задач могут быть выбраны методы финансового левериджа, реальных опционов, финансового риска, чистого приведенного дохода, волатильности прибыли и другие [4]. С другой стороны, исследователи отмечают, что современные статистические и динамические теории структуры капитала не являются универсальными, поэтому не могут стать основой для формирования рациональных пропорций баланса реального предприятия [5].

В рамках нашего исследования в качестве основного инструментария используем метод моделирования Дж. Обер-Крие, который позволяет проследить за изменениями структуры баланса предприятия и определить зону допустимых значений. В качестве достоинства этого метода отметим относительную простоту расчетов и высокую степень наглядности, возможность продемонстрировать структуру баланса в треугольной системе координат. Следует признать, что популяризация данного метода при решении задач финансового менеджмента, в том числе при решении вопросов рациональной структуры баланса, сбалансированного развития компании принадлежит научной школе Московского института электронной техники [6].

Объект и предмет исследования

В качестве объекта исследования выступают предприятия нефтехимического комплекса России. В настоящее время нефтехимический комплекс России подвержен неблагоприятным экономическим и геополитическим факторам: шоковое снижение цен на нефть и нефтехимическую продукцию на внешних рынках; экономический спад в Российской Федерации; высокий уровень ключевой ставки Центрального Банка; экономические санкции, введенные рядом зарубежных стран против России. Кроме того, мировой рынок синтетических каучуков уже несколько лет находится в системном кризисе, который стал следствием значительного превышения мощностей над спросом.

Практическая демонстрация метода предложена на примере моделирования структуры баланса предприятий нефтехимического комплекса России ПАО «Сибур Холдинг», ПАО «Нижнекамскнефтехим» и ОАО «Стерлитамакский нефтехимический завод» (ОАО «СНХЗ»).

«Сибур» - крупнейшая газоперерабатывающая компания и лидер нефтехимического комплекса России. В рейтинге крупнейших предприятий России по объему реализации продукции эта компания занимает 30 место. В структуре общей выручки «Сибур» на доходы от нефтехимии приходится 46%, что по итогам 2015 г. составило 174,75 млрд. руб. Не смотря на «сжатие» внешних рынков, компания демонстрирует положительную динамику финансовых результатов деятельности, по итогам 2015 г. произошло увеличение выручки от продаж пластиков и проуктов оргсинтеза на 39,3%, выручки в группе базовых полимеров - на 32,6%; выручки в группе синтетических каучуков на 26%. Клиентский портфель компании формируется на территориях более чем семидесяти стран мира [7].

«Нижнекамскнефтехим» является лидером по производству синтетических каучуков и пластиков в Российской Федерации и одной из крупнейших нефтехимических компаний Европы. В рейтинге крупнейших предприятий России по объему реализации продукции эта компания занимает 71 место. На долю компании приходится 43% мирового рынка полиизопрена, она входит в четверку мировых компаний по производству бутил / галобутиловых и полибутадиеновых каучуков [8].

ОАО «Стерлитамакский нефтехимический завод» является единственным в России предприятием по выпуску фенольных антиоксидантов «Агидол», его продукция применяется практически во всех регионах России, во многих странах ближнего и дальнего зарубежья. По итогам 2015 г. выручка предприятия составила 7,4 млрд. руб., а чистая прибыль 80 млн. руб. [9].

«Сибур» и «СНХЗ» были включены в исследование как два конкурента ПАО «Нижнекамскнефтехим», один из которых является более сильным игроком, а другой уступает по показателям конкурентоспособности, но все участники нефтехимического бизнеса реализуют агрессивные стратегии продвижения.

Алгоритм и основные результаты исследования

Цель исследования заключается в моделировании рациональной структуры баланса предприятия нефтехимического комплекса.

В соответствии с методом Дж. Обер-Крие для диагностики рациональности структурного распределения активов и пассивов предприятия необходимо: нахождение структуры финансово-активных элементов предприятия; установление допустимых границ изменения базовых пропорций и соотношений по критерию финансовой устойчивости; определение допустимых изменений структуры баланса предприятия для целей планирования и управления.

Обобщенный алгоритм моделирования структуры баланса будет включать следующие шесть этапов:

- определение удельного веса источников средств предприятия в общей структуре баланса;

- расчет коэффициентов ликвидности и рентабельности используемого капитала при данной структуре;

- определение соответствий полученных коэффициентов нормативным значениям;

- моделирование соотношений источников средств с целью достижения коэффициентов ликвидности и рентабельности используемого капитала требуемым значениям;

- на основе полученного интервала значений краткосрочных обязательств моделирование структуры оборотных средств, принимая во внимание ограничения коэффициентов ликвидности;

- представление полученных результатов в треугольной системе координат, с отображением критических зон платежеспособности предприятия.

В качестве информационной базы исследования были использованы данные годовых отчетов нефтехимических предприятий за 2015 г. Отдельные результаты расчетов отразим в таблицах 1 и 2.

Таблица 1. Структура источников средств и коэффициенты ликвидности нефтехимических предприятий

|

Предприятия / Enterprises |

Собственный капитал / Owner’s equity |

Краткосрочные обязательства / Current liabilities |

Долгосрочные Обязательства / Long-term liabilities |

Экономические характеристики / Economic characteristics |

|||||

| % |

тыс. руб. / thousand RUR |

% |

тыс. руб. / thousand RUR |

% |

тыс. руб. / thousand RUR |

к тек. лик. / current ratio |

к быст. лик. / quick ratio |

к абс. лик. / cash ratio |

|

| min 1 / 2-2,5 | ≥1 | 0,2-0,5 | |||||||

|

НКНХ / NKNH |

82 | 79 652 868 | 15 | 14 572 932 | 3 | 2 929 573 | 02,52 | 1,45 | 0,65 |

|

СНХЗ / SPP |

29 | 1 507 103 | 20 | 1 024 695 | 51 | 2 608 937 | 3,64 | 2,04 | 0,13 |

|

Сибур / Sibur |

36 | 210 486 810 | 21 | 123 307 143 | 42 | 246 608 645 | 2,10 | 1,85 | 0,41 |

Таблица 2. Структура оборотных средств нефтехимических предприятий

|

Точка по активу / Point on an asset |

Запасы (включая НДС и прочие оборотные активы) / Inventory (VAT, other current assets) |

Дебиторская задолженность / Accounts receivables |

Денежные средства и денежные эквиваленты / Cash and cash equivalents |

|||

| % |

тыс. руб. / thousand RUR |

% |

тыс. руб. / thousand RUR |

% |

тыс. руб. / thousand RUR |

|

|

НКНХ / NKNH |

44 | 16 078 873 | 31 | 11 275 972 | 26 | 9 436 953 |

|

СНХЗ / SPP |

44 | 1 637 440 | 52 | 1 956 494,00 | 4 | 137 493 |

|

Сибур / Sibur |

12 | 31 204 816 | 37 | 95 004 332 | 51 | 133 314 035 |

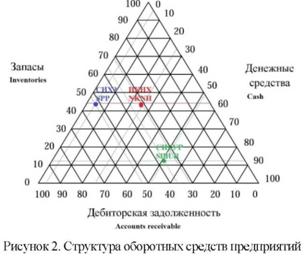

Для наглядности представим определившуюся структуру источников средств и оборотных активов нефтехимических предприятий на рисунках 1 и 2. Треугольная система координат позволяет наглядно продемонстрировать различия в структуре источников средств и оборотных активов трех предприятий нефтехимического комплекса.

Проведенные расчеты показали что ПАО «Сибур» в отчетном периоде имеет превалирующую долю денежных средств среди других оборотных активов. Это сказывается на коэффициенте быстрой ликвидности и говорит о нерациональном использовании оборотных средств. Низкая доля собственного и высокая доля заемного капитала, так же отрицательно влияет на показатели рентабельности этого предприятия ПАО «Нижнекамскнефтехим» отличается высокой долей собственного капитала, что с одной стороны говорит о его финансовой независимости. С другой стороны, использование собственного капитала для целей развития предприятия является более дорогим по сравнению с заемными средствами, за счет проявления эффекта налогового щита [10].

Дебиторская задолженность в структуре оборотных средств ОАО «Стерлитамакский нефтехимический завод» занимает наибольший удельный вес, это неблагоприятно сказывается на платежеспособности предприятия. Избыточные значения коэффициентов ликвидности свидетельствуют о накапливании денежных средств и их отвлечении в дебиторскую задолженность.

Таким образом, можно сделать вывод, что все три исследуемых баланса имеют элементы нерациональной структуры, что может спрогнозировать ухудшение финансовой устойчивости и платежеспособности предприятий особенно в условиях неблагоприятных геополитических факторов и «сжатия» внешних рынков. Кроме того, обеспечения рациональной структуры баланса предприятий нефтехимического комплекса требуют процессы постоянного инвестирования в модернизацию оборудования и расширение мощностей.

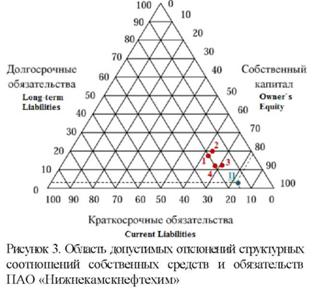

Далее представим оптимизацию структуры баланса ПАО «Нижнекамскнефтехим». Опираясь, на предыдущие расчеты определим область допустимых значений структурных соотношений собственных средств и обязательств предприятия. На рисунке 3 точка «П» характеризует фактическое соотношение статей пассива, точки 1, 2, 3, 4 обозначают границы допустимых значений.

Проведенные расчеты показали, что в точке «П» коэффициенты ликвидности не удовлетворяют оптимальным значениям.

Далее скорректируем структуру пассивов ПАО «Нижнекамскнефтехим», выдерживая ограничения коэффициентов ликвидности. Область допустимых значений собственного капитала и обязательств предприятия будет иметь следующий вид: 63% < Собственный капитал < 70%; 18% < Краткосрочные обязательства < 20%; 12% < Долгосрочные обязательства < 20%.

Выход выше допустимой зоны приводит к чрезмерному увеличению чистого оборотного капитала, что приведет к нерациональному использованию ресурсов предприятия и чрезмерному росту коэффициентов ликвидности и снижению рентабельности [11].

В точке 1 коэффициент абсолютной ликвидности превышает рекомендуемое значение (0,57). Точка 2 по сравнению с точкой 1 характеризуется снижением величины чистого оборотного капитала, что снижает возможности для последующего темпа роста производства. Точки 3 и 4 обеспечивают одинаковые экономические показатели (избыточная текущая ликвидность 3,16), но точка 3 характеризуется более высоким удельным весом собственньгх оборотньгх средств.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

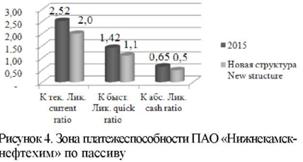

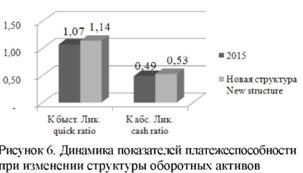

На рисунке 4 представлены коэффициенты ликвидности до и после корректировки структуры пассива баланса компании.

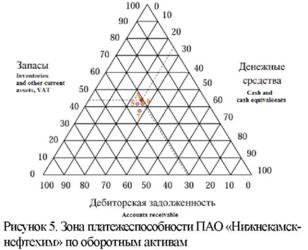

Для демонстрации процесса моделирования рациональной структуры баланса построим треугольник, по сторонам которого отложены процентные доли элементов оборотных средств в общей совокупности оборотных средств (рисунок 5).

В точке А (фактическое состояние) предприятие испытывает трудности с платежеспособностью. Далее определим пределы возможных структурных соотношений 25% < Денежные средства < 28%; 32% < Дебиторская задолженность < 35%; 38% < Запасы +НДС + пр. об. активы < 41%.

Значения коэффициентов ликвидности в точках 5, 6 и 7 существенно не различаются, но в точке 7 данные коэффициенты достигают верхней границы норматива. На рисунке 6 представлены результаты корректировки показателей платежеспособности.

Заключение

Проведенное исследование позволяет сделать следующие выводы:

- Во-первых, метод может быть успешно использован в практике финансового менеджмента за счет простоты методического инструментария. Количество исходных показателей - шесть (собственный капитал, краткосрочные обязательства, долгосрочные обязательства и три показателя ликвидности).

- Во-вторых, метод позволяет наглядно демонстрировать в треугольной системе координат структуру активов и пассивов баланса нескольких предприятий.

- В-третьих, моделирование сбалансированности баланса ПАО «Нижнекамскнефтехим» показало возможность улучшения экономических показателей предприятия.

ЛИТЕРАТУРА

1. Одинцов Б.Е., Романов А.Н. Моделирование процесса приведения предприятия в сбалансированное состояние // Управленческие науки. 2016. №2. С. 101-112

2. Федорова Е.А., Муратов М.А. Влияние внутренних и внешних факторов на структуру капитала в российских компаниях: эмпирический анализ // Финансы и кредит. 2015. № 1. С. 9-18.

3. Александрии Ю.Н., Громов В.В. Методика оценки коэффициентов ликвидности с учетом размеров сельскохозяйственных предприятий // Финансовая аналитика: проблемы и решения. 2014. №27(213). С. 21-29.

4. Федорович В.О. Критерий эффективности рациональной структуры капитала корпорации // Проблемы учёта и финансов. 2012. № 2(6). C.17-25.

5. Задорожняя А.Н. В поисках оптимальной структуры капитала компании // Финансы и кредит. 2014. № 5(581). С. 42-49.

6. Анискин, Ю.П. и др. Корпоративное управление деловой активности в неравновесных условиях: монография. М.: Издательство «Омега-Л», 2015. 299 с.

7. ПАО «Сибур». Годовой обзор 2015 : Создание ценности. Интеграция. Устойчивое развитие. 2016. 129 с. URL.: http://investors.sibur.com/~/me-dia/Files/S/Sibur-IR/reports/sibur-ar-ru-2015.pdf (дата обращения 15.08.2016)

8. ПАО «Нижнекамскнефтехим» Годовой отчет 2015. 2016. 102 с. URL.: https://www.nknh.ru/up-load/iblock/61c/year_report_2015.pdf

9. Стерлитамакский нефтехимический завод: ОАО «СНХЗ». URL: http://www.snhz.ru/?event=info¶meter=informatsiyaoaosnhz

10. Жуков П.Е. Влияние налоговых щитов, риска дефолта и транзакционных издержек на средневзвешенную стоимость капитала // Финансовый журнал. 2015. № 6. С. 67-79

11. Яковлев А.С. Концепция планирования экономического роста предприятия на основе допустимых пороговых ограничений // Инновации и инвестиции. 2013. № 5. С. 76-79.

Метки

нефтехимический комплекс рациональная структура баланса метод Дж. Обер-Крие ликвидность платежеспособность предприятия

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ