всё о финансовом анализе

+7(902) 40-84-700

Разработка методики расчета среднего периода оборота запасов предприятия в незавершенном производстве*

Юлия Николаевна Кулаковаа*,

Андрей Борисович Кулаковb

aкандидат экономических наук,

доцент кафедры финансового менеджмента

и бухгалтерского учета,

Уральский социально-экономический институт (филиал)

Академии труда и социальных отношений,

Челябинск, Российская Федерация

b кандидат технических наук

доцент, заведующий кафедрой финансового

менеджмента и бухгалтерского учета,

Уральский социально-экономический институт

(филиал) Академии труда и социальных отношений,

Челябинск, Российская Федерация

* Ответственный автор

Международный бухгалтерский учет

№27 (2015)

* Статья предоставлена Информационным центром Издательского дома «ФИНАНСЫ и КРЕДИТ» при Уральском социально-экономическом институте (филиале) Академии труда и социальных отношений и подготовлена по материалам журнала «Финансовая аналитика: проблемы и решения». 2014. № 26 (212).

Аннотация. Средний период оборота запасов предприятия в незавершенном производстве, как правило, определяется как отношение произведения средней за период стоимости запасов в незавершенном производстве и продолжительности исследуемого периода времени к величине себестоимости за исследуемый период. Этот методологический подход дает только расчетную формулу, но не устанавливает функциональную зависимость среднего периода оборота запасов предприятия в незавершенном производстве от влияющих на него показателей. Предлагаемая в статье методика позволяет рассчитать средний период оборота запасов предприятия в незавершенном производстве по данным его оперативного управленческого учета, установить факторы, влияющие на продолжительность среднего периода оборота запасов, и выявить резервы для его сокращения.

Введение

Оборачиваемость оборотных средств в целом и поэлементно - это обширный класс ключевых показателей, используемых для оценки эффективности финансово-хозяйственной деятельности предприятия. Общепринятая методика расчета коэффициентов оборачиваемости через отношение результирующего показателя к величине оборотных средств характеризуется рядом системных недостатков.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Например, оборотные средства в знаменателе этой формулы рассчитываются как простое среднее арифметическое значение из величин оборотных средств на начало и конец анализируемого периода. При этом игнорируются промежуточные значения оборотных средств, которые имели место в течение этого периода, и, несмотря на то, что диапазон их изменений может быть достаточно широк, влияния на итоговый результат эти значения не оказывают.

Кроме того, до сих пор не решен вопрос о виде результирующего показателя, в качестве которого в разных методиках выступают объем производства, выручка или себестоимость. Зачастую результирующие показатели не имеют никакого отношения к исследуемому элементу оборотных средств и используются в расчетах скорее по традиции, чем обоснованно.

Вызывают нарекания и другие характеристики действующей методики: ее отставание от текущего момента и неспособность давать оценку оборачиваемости в режиме реального времени, невозможность установления влияния фактора оборачиваемости на ключевой результат деятельности предприятия и в соответствии с этим принятия управленческого решения и т.д.

Обзор существенных недостатков методики проведен авторами ранее, поэтому подробно на этом вопросе здесь останавливаться не будем и перейдем к описанию авторской методики расчета среднего периода оборота элементов оборотных средств.

Авторский подход к оценке оборачиваемости оборотных средств

В предыдущих работах1 был построен комплекс моделей, описывающих формирование среднего периода пребывания элементов оборотных средств на последовательных этапах их кругооборота.

1 Кулакова Ю.Н. Разработка методики расчета среднего периода оплаты дебиторской задолженности // Финансы и кредит. 2011. № 20. С. 27-33; Кулакова Ю.Н., Кулаков А.Б. Разработка методики расчета среднего периода оборота запасов готовой продукции предприятия // Финансовая аналитика: проблемы и решения. 2013. № 37. С. 13-20; Кулакова Ю.Н., Кулаков А.Б. Методика расчета среднего периода оборота входящих производственных запасов предприятия // Финансовая аналитика: проблемы и решения. 2013. № 46. С. 8-15.

Модели были построены по мере их постепенного усложнения - от расчета среднего периода оборота дебиторской задолженности через моделирование среднего периода оборота запасов готовой продукции на складе предприятия до вычисления среднего периода оборота входящих материальных запасов предприятия.

Постепенное усложнение этих моделей было связано со спецификой поведения стоимости каждого из указанных элементов оборотных средств. Так, в модели расчета среднего периода оборота дебиторской задолженности стоимость отдельного счета, выставленного предприятием, рассматривается как неизменная величина в течение всего срока существования этого счета (влияние инфляции, штрафные санкции за просрочку оплаты и прочие возможные изменения стоимости счета в модели не учитываются).

В результате на графике поведения стоимости счета в течение всего срока его существования, в том числе и в заданном анализируемом периоде, формируется прямоугольник. Все возможные прямоугольники классифицируются в четыре группы в зависимости от соотношения дат начала и окончания анализируемого периода и дат выставления и оплаты счета, и с учетом этой классификации строится комплекс формул для определения средней продолжительности периода оплаты дебиторской задолженности.

В модели расчета среднего периода оборота запасов готовой продукции на складе предприятия стоимость запасов рассматривается как линейно возрастающая величина, поскольку партия отгрузки формируется постепенно, поэтому график, отражающий поведение стоимости партии, представляет собой треугольник. В анализируемый период попадает либо треугольник, либо трапеция в зависимости от соотношения дат начала и окончания анализируемого периода и дат начала и окончания формирования отгрузочной партии готовой продукции. Изменение формы графиков по сравнению с первой моделью соответственно сказывается на изменении расчетных формул.

В модели расчета среднего периода оборота входящих материальных запасов предприятия графики стоимости имеют обратный, линейно убывающий вид, поскольку принято, что стоимость запасов равномерно снижается по мере того, как поступившая на склад партия воспроизводимых факторов (материалов, полуфабрикатов, комплектующих и т.п.) расходуется в производство. Расчетные формулы корректируются исходя из формы графиков поведения стоимости запасов.

Последняя модель, которую необходимо построить, чтобы логически завершить формирование модели операционного цикла предприятия, - это модель расчета среднего периода оборота запасов предприятия, находящихся на стадии незавершенного производства (НЗП). Она представляет наибольшую методологическую сложность, поскольку в ней с течением времени изменяется не только стоимость, но и натурально-вещественная форма анализируемого объекта.

По строенные авторами ранее модели имеют существенные отличия в математическом аппарате, но все-таки во всех этих моделях если не стоимость, то натурально-вещественная форма изучаемых элементов оборотных средств остается неизменной. В то же время материальные запасы воспроизводимых факторов по мере прохождения технологических переделов превращаются в совершенно иные по своей форме, виду, весу, техническим и потребительским свойствам и характеристикам объекты - в готовую продукцию.

В связи с этим у аналитика возникает принципиальный вопрос - что должно выступать объектом наблюдения и изучения в данной модели?

Чью «судьбу» должен отслеживать на протяжении анализируемого периода исследователь - определенной номенклатурной позиции воспроизводимых факторов или определенного вида конечной готовой продукции?

Очевидно, что физически невозможно отследить поведение стоимости каждой отдельно взятой номенклатурной позиции воспроизводимых факторов, которые в процессе незавершенного производства существенно, порой до неузнаваемости, меняются и, кроме того, последовательно образуют сборочные единицы различной степени сложности и, в конечном счете, готовые изделия.

По сложности эта задача сравнима с задачей, решаемой современными системами управления производством типа MRP и ее модификациями, - расчетом потребности в материалах для запланированного количества готовых изделий с учетом опережений, обусловленных спецификой применяемых технологических процессов.

Бессмысленно и затратно создавать дублирующую эти системы собственную систему только ради контроля за уровнем запасов НЗП в реальном времени, хотя сама по себе эта задача безотносительно к методам ее решения весьма актуальна и требует своей реализации. Авторские исследования направлены на изучение технологических и логистических процессов, протекающих на стадии НЗП, и создание математических моделей, способствующих разработке достаточно простой и эффективной методики оценки оборачиваемости запасов НЗП.

В то же время уже внедренные на предприятии системы планирования, подобные MRP, могут стать необходимым подспорьем для осуществления оперативного контроля за величиной запасов НЗП в нужный момент времени. При высокой дисциплине исполнения плановых заданий, в случае, когда аналитик уверен в том, что фактические значения запасов НЗП совпадают с запланированными, можно использовать плановые показатели для расчета показателей оборачиваемости запасов.

Фактически надо встроить в систему программный модуль, который будет оперативно (даже ежедневно) выводить данные и рассчитывать требуемые показатели оборачиваемости. Длительность анализируемого периода можно поддерживать постоянной (например 5-7 дней) и смещать этот период с необходимой аналитику периодичностью, пересчитывая показатели методом скользящей средней.

Если же фактическое состояние запасов в НЗП существенно отличается от плановых показателей в силу разных обстоятельств (низкая дисциплина поставок, сбои в технологическом и производственном процессах), для оценки состояния запасов НЗП на конкретный момент времени потребуется привлечение данных внутреннего управленческого учета.

При этом, если по какой-либо позиции воспроизводимых факторов передача в производство происходила несколько раз, можно рекомендовать взять за правило принимать в расчет самую раннюю передачу (метод FIFO). В случае регулярных существенных отклонений реальных величин запасов от значений, фиксируемых информационной системой, вызванных как объективными, так и субъективными причинами, возникает потребность в проведении регулярной инвентаризации запасов НЗП, что, естественно, сопряжено с дополнительными расходами.

Помимо этого надо иметь в виду, что отслеживание судьбы отдельного воспроизводимого фактора по сути соответствует идее организации производства, построенного по «выталкивающим» принципам, что в корне противоречит современной концепции организации производства. «Выталкивающая» система начинает с деталей, которые она в силах сконструировать, и с технологий, которые ей удается реализовать.

В итоге на выходе появляются изделия, не способные удовлетворить потребности клиентов. «Вытягивающая» система, наоборот, начинает с изучения потребностей рынка, проектирует совершенные конструкции изделий и разрабатывает инновационные технологии их производства, обеспечивает отличное качество и высокую экономическую эффективность вновь создаваемой продукции.

От востребованных клиентом изделий к деталям и исходным материалам реализуется планирование конструкторско-технологического и материально-технического обеспечения, а также сервисного обслуживания производства и реализации продукции. Вот почему единственный реальный путь аналитика в настоящее время - попытаться исследовать формирование стоимости определенного вида готовой продукции, создаваемого из заданного его технической спецификацией комплекта элементов (сырья, материалов, полуфабрикатов, комплектующих и т.д.). Такой подход не только технически реализуем, но и соответствует современным принципам организации производства.

Авторская методика определения времени пребывания запасов предприятия в незавершенном производстве

Введем обозначения для построения необходимых формул:

- А - длительность анализируемого периода, дн.;

- Дс - дата начала (старта) анализируемого периода (порядковый номер дня в году);

- Дф - дата окончания (финиша) анализируемого периода (порядковый номер дня);

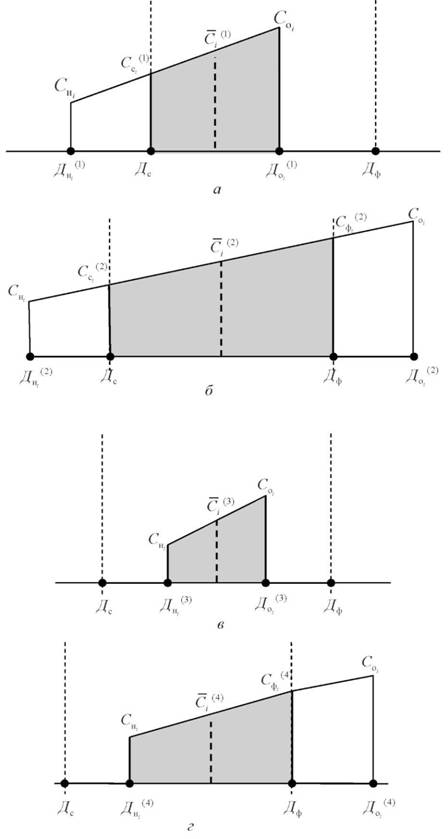

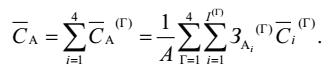

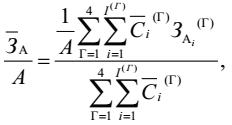

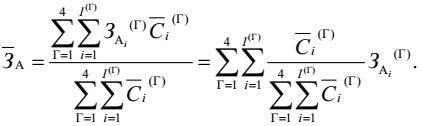

- Г - номер группы элементов оборотных средств, формирующейся в соответствии с авторской моделью (см. рисунок), Г = 1, 2, 3, 4;

- Днi(Г) - дата начала пребывания i-й единицы оборотных средств группы Г на стадии НЗП;

- ДОi(Г) - дата окончания пребывания i-й единицы оборотных средств группы Г на стадии НЗП;

- Тi(Г) - длительность интервала пребывания на стадии НЗП i-й единицы оборотных средств группы Г, дн.;

- ЗАi(Г) - интервал времени пребывания на стадии НЗП i-й единицы оборотных средств группы Г, учитываемый в анализируемом периоде, дн.;

- Снi - себестоимость i-й единицы оборотных средств на момент начала ее пребывания на стадии НЗП, ден. ед.;

- CОi - себестоимость i-й единицы оборотных средств на момент окончания ее пребывания на стадии НЗП, ден. ед.;

- Ссi(Г) - себестоимость i-й единицы оборотных средств группы Г на начало анализируемого периода, ден. ед.;

- Сфi(Г) - себестоимость i-й единицы оборотных средств группы Г на конец анализируемого периода, ден. ед.;

- Сi(Г) - средняя себестоимость i-й единицы оборотных средств группы Г, учитываемая в анализируемом периоде, ден. ед.

При этом А = Дф - Дс, Тi(Г) = ДОi(Г) – Днi(Г).

График, отражающий изменение стоимости оборотных средств в течение их пребывания на стадии НЗП, может занимать по отношению к длительности анализируемого периода одно из четырех возможных положений (соответственно номер группы Г = 1, 2, 3, 4), представленных на рисунке. Номер группы для показателей Днi, ДОi и некоторых других представлен в виде верхнего индекса, взятого в скобки.

Группа 1 формируется в том случае, если вхождение в стадию НЗП произошло до начала анализируемого периода (Днi(1) < Дс), а завершение стадии НЗП имело место внутри анализируемого периода (ДОi(1) ≤ Дф, но ДОi(1) > Дс).

Эти условия можно объединить в одно, т.е. Днi(1) ≤ Дс < ДОi(1) ≤ Дф.

Длительность пребывания оборотных средств на стадии НЗП, входящих в эту стадию со стоимостью Снi(Г), учитываемая на протяжении анализируемого периода, равна (см. рисунок, а)

ЗАi(1) = ДОi(1) - Дс.

Группа 2 формируется, если стадия НЗП началась до начала анализируемого периода (Днi(2) < Дс), а ее завершение произойдет уже после окончания анализируемого периода (ДОi(2) > Дф). Объединенное условие имеет вид

Днi(2) ≤ Дс < Дф ≤ ДОi(2),

а учитываемая длительность пребывания в стадии НЗП в течение анализируемого периода (см. рисунок, б) -

ЗАi(2) = Дф- Дс.

Группа 3 образуется, если стадия НЗП началась после начала анализируемого периода (Дн(3) ≥ Дс ), и ее завершение происходит до его окончания (ДОi(3) ≤ Дф, но ДОi(3) > Днi(3)).

Объединенное условие имеет вид

Дс ≤ Днi(3) < ДОi(3) ≤ Дф.

Учитываемая длительность пребывания оборотных средств на стадии НЗП (см. рисунок, в) равна

ЗАi(3) = ДОi(3) - Днi(3).

Группа 4 образуется, если стадия НЗП началась уже после начала анализируемого периода (Днi(4) ≥ Дс), но ее завершение произойдет после окончания анализируемого периода (ДОi(4) > Дф).

Объединенное условие имеет вид

Дс ≤ Днi(4) < Дф < ДОi(4).

Учитываемая в анализируемом периоде длительность пребывания оборотных средств на стадии НЗП (см. рисунок, г) равна

ЗAi(4) = Дф – ДHi(4).

Графическое представление четырех возможных групп элементов оборотных средств предприятия, пребывающих на стадии НЗП, исходя из соотношения между датами начала и окончания анализируемого периода и датами начала и окончания нахождения элементов оборотных средств на стадии НЗП:

а - группа 1; б - группа 2; в - группа 3; г - группа 4

В ситуации случайного совпадения моментов начала или окончания стадии НЗП с одной из границ анализируемого периода отнесение партии к той или иной группе можно оставить на усмотрение аналитика, поскольку на конечный результат расчетов это не влияет.

Полная длительность стадии НЗП для продукции вида равна

Тi(Г) = Доi(Г) - Днi(Г), Г = 1, 2, 3, 4.

Учитываемая в течение анализируемого периода стоимость элементов оборотных средств по -й позиции изменяется по закону трапеции во всех четырех группах.

Вычислим средние значения стоимости оборотных средств по i-й позиции для каждой из четырех групп Сi(Г).

В группе 1 средняя стоимость оборотных средств по i-й позиции составит

Сi(1) = 1/2*(Ссi(1) - СОi).

Учитывая, что

Ссi(1) = Снi + (Соi - Снi) / Ti * (Дс - Днi(1)) = Снi + (Дс - Днi(1)) / Ti * (Соi - Снi),

получим

Сi(1) = 1/2*[(Соi - Снi) + (Дс - Днi(1)) / Ti * (Соi - Снi)].

Средняя себестоимость i-й единицы оборотных средств группы 2 равна

Сi(2) = 1/2*(Ссi(2) - Сфi(2)).

Поскольку

Ссi(2) = Снi + (Дс - Днi(2)) / Ti * (Соi - Снi)

и

Сфi(2) = Соi + (Доi(2) - Дф) / Ti * (Соi - Снi),

получаем

Сi(2) = 1/2[(Соi + Снi) + ((Дс - Днi(2)) - (Доi(2) - Дф)) / Ti * (Соi - Снi)].

В группе 3 средняя себестоимость оборотных средств находится как обычная средняя арифметическая, т.е.

Сi(3) = 1/2*(Соi - Снi).

И, наконец, для группы 4 запишем

Сi(4) = 1/2*(Снi - Сфi(4)).

Так как

Сфi(4) = Соi + (Доi(4) - Дф) / Ti * (Соi - Снi),

имеем

Сi(4) = 1/2*[(Соi + Снi) - (Доi(4) - Дф) / Ti * (Соi - Снi)].

Для того чтобы произвести усреднение по длительности анализируемого периода А, необходимо среднюю величину учитываемой в анализируемом периоде себестоимости умножить на весовой коэффициент, равный отношению учитываемого времени существования запаса ЗАi(Г) к длительности анализируемого периода А

САi(Г) = ЗАi(Г) / А * Сi(Г), Г = 1,2,3,4.

Применительно к каждой из четырех групп оборотных средств, находящихся в стадии НЗП, получим

САi(1) = (Доi(1) - Дс) / А * Сi(1) = (Доi(1) - Дс) / (Дф - Дс) * Сi(1);

САi(2) = (Дф - Дс) / А * Сi(2) = Сi(2);

САi(3) = (Доi(3) - Днi(3)) / А * Сi(3) = (Доi(3) - Днi(3)) / (Дф - Дс) * Сi(3);

САi(4) = (Дф - Днi(4)) / А * Сi(4) = (Дф - Днi(4)) / (Дф - Дс) * Сi(4).

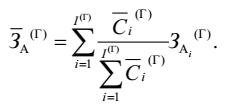

Усредненная по длительности анализируемого периода сумма стоимостей запасов, пребывающих в НЗП, для всех номенклатур, формирующих группу с номером Г, равна

Усредненная по длительности анализируемого периода сумма стоимостей запасов в НЗП всех номенклатур всех четырех групп

Среднее время пребывания запасов на стадии НЗП в течение анализируемого периода, отнесенное к длительности анализируемого периода А, составит

откуда

Если необходимо рассчитать средние значения задержек по группам ЗА(Г), то можно эту формулу представить в виде

Полученное выражение для За позволяет напрямую рассчитать период времени, в течение которого запасы пребывают в стадии НЗП в разрезе рассматриваемого аналитического периода. При этом не используется традиционная формула оборачиваемости, не возникает необходимость ставить в соответствие стоимости запасов в НЗП себестоимость готовой продукции в любой форме. Расчеты, проводимые по данным текущего оперативного учета, в режиме реального времени дают возможность немедленно выявлять возникающие задержки в кругообороте оборотных средств и своевременно принимать меры по их минимизации.

Традиционная методика расчета времени обращения запасов в НЗП

Для сравнения рассмотрим, как проводится расчет оборачиваемости запасов в стадии НЗП по традиционной методике. В учебной и научной литературе нет единого подхода к выбору результирующего показателя для запасов этого вида. Время пребывания запасов на стадии НЗП в соответствии с разными источниками [1-4] определяется через себестоимость реализованной продукции в данном периоде, товарооборот за период, выручку, затраты на производство продукции и т.п.

Ни один из этих результирующих показателей не выдерживает заинтересованной критики. Себестоимость реализованной продукции нельзя использовать, если в данном периоде не было реализации. Товарооборот рассчитывается не по себестоимости, а по отпускным ценам, что существенно искажает результат, и применение этого финансового инструмента может объясняться лишь стремлением искусственно улучшить показатели оборачиваемости. Затраты на производство продукции вызывают ряд новых вопросов: какие затраты имеются в виду, о какой продукции идет речь, как эта продукция связана с анализируемым периодом?

Для рассмотренного расчетного примера в качестве результирующего показателя будем использовать в одном случае показатель затрат на производство продукции (обозначим его для i-й позиции группы с номером Г как Ft(Г)), а в другом случае - наиболее популярный показатель, используемый в традиционных расчетах, - себестоимость товарной продукции, изготовленной в данном периоде (по группам), который для i-й позиции по группе Г обозначим как Gl T).

Для группы 1 (см. рисунок, а) получим выражение для величины затрат на производство продукции в данном анализируемом периоде

Fi(1) = Соi - Ссi(1) = ЗАi(1) / Ti * (Соi - Снi).

Для группы 2 (см. рисунок, б) имеем

Fi(2) = Сфi(2) - Ссi(2) = ЗАi(2) / Ti * (Соi - Снi).

Для группы 3 стоимость затрат на производство продукции в данном периоде равна себестоимости оборотных средств на момент окончания их пребывания в стадии НЗП F (3) = Co(3).

Для группы 4 имеем

Fi(4) = Сфi(4) = Снi + ЗАi(4) / Ti * (Соi - Снi).

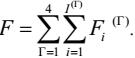

Суммарная стоимость затрат на производство продукции, произведенной в анализируемом периоде, составляет

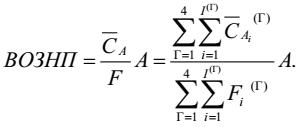

Тогда время обращения запасов в незавершенном производстве ВОЗНП (в соответствии с обозначением, принятым в работе [2]), можно рассчитать как

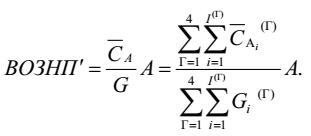

Во втором варианте в качестве результирующего показателя используется себестоимость товарной продукции, обозначим ее G. Тогда среднее время пребывания запасов в стадии НЗП по традиционной методике, рассчитанное по себестоимости товарной продукции, составит

Себестоимость товарной продукции в первой группе составит

Gi(1) = Coi.

Во второй группе процесс производства в анализируемом периоде еще не заканчивается, и реализация не наступает, поэтому

Gi(2) ≡ 0.

В группе 3 себестоимость товарной продукции составит

Gt(3) = Coi,

а в группе 4, как и в группе 2,

-G(4) ≡ 0.

Обращает на себя внимание то, что расчет ВОЗНИ' по группам 2 и 4 невозможен из-за обращения знаменателя в ноль. Результат расчета по данной методике абсурден, поскольку при отсутствии реализации в данном периоде сам расчет физически невозможен. Может быть, это в том числе объясняет то, что зачастую при анализе оборачиваемости берется большая длительность анализируемого периода - три месяца, полгода, год.

Нелепость полученного результата (бесконечный период оборота) маскируется тем, что какая-то реализация есть всегда и ее можно «притянуть» из другого периода или взять период подлиннее. Такая «мнимая» оборачиваемость совершенно теряет практическую ценность, и при анализе в конце концов попросту игнорируется.

Расчетный пример

Рассмотрим разработанный авторами пример, демонстрирующий разницу в результатах расчета среднего периода оборота запасов, пребывающих в стадии НЗП, по двум типичным вариантам традиционной методики и по методике, предлагаемой авторами. Данные в примере подобраны таким образом, чтобы обеспечить наиболее общий вид совокупности графиков стоимости запасов и не внести в расчет какую-либо систематическую ошибку.

В каждой из четырех групп запасов представлено по четыре партии, пронумерованные двумя цифрами, где первая цифра - номер группы, а вторая - номер партии в группе. Отсчет времени начат с условного (нулевого) момента, длительность анализируемого периода А составляет 30 дней. В каждой группе представлены две партии с датой начала производственного периода Днi(Г), относительно близко расположенной к дате начала анализируемого периода Дс, и датой окончания периода НЗП Доi(Г), расположенной либо близко, либо далеко от даты окончания анализируемого периода Дф. В группе 1 это соответственно партии 1.1 и 1.4.

Две другие партии в каждой группе имеют дату начала Днi(Г), далеко отстоящую от даты начала анализируемого периода Дс, и даты окончания, расположенные или близко, или далеко от даты окончания анализируемого периода Дф. В группе 1 это соответственно партии 1.2 и 1.3. В результате такого подбора периоды пребывания запасов в стадии НЗП Ti составили от 11 до 69 дн. Длительность пребывания в стадии НЗП запасов, учитываемая в анализируемом периоде для каждой группы ЗАi(Г), рассчитывалась по соответствующим формулам. Результаты расчетов оборачиваемости запасов материалов на складе предприятия, проведенных по двум методикам (авторской и традиционной), приведены в таблице.

Анализ результатов расчетов среднего периода пребывания запасов в стадии НЗП по традиционной и авторской методикам позволяет сделать следующие выводы.

Разница между итоговыми значениями периодов оборота запасов в НЗП, рассчитанными разными способами, оказывается очень значительной. Отклонение авторского показателя периода оборота запасов в НЗП по всем четырем группам (21,19 дня) от традиционного показателя, рассчитанного по затратам на производство продукции (29,01 дня), составляет 7,82 дня, или 36,9% от результата, полученного по авторской методике.

Разница между авторским и традиционным показателем, полученным через расчет оборачиваемости по себестоимости товарной продукции, еще больше (12,81 дня, или 60,45%). Расхождение здесь существеннее, чем в первом случае, по мнению авторов, именно из-за абсурдности традиционного принципа использовать в качестве результата продукцию, не имеющую отношение к данному анализируемому периоду.

Нереальные значения показателей периода пребывания на стадии НЗП по этой методике получаются по второй и четвертой группам. Они равны бесконечности, поскольку результирующий показатель - себестоимость товарной продукции - в этих случаях равна нулю.

Пример расчета времени пребывания оборотных средств в НЗП

| Номер партии | Днi(Г) | Дc | Доi(Г) | Дф |

Тi(Г), дн |

А, дн. |

Снi, ден. ед. |

Соi, ден. ед. |

Сi(Г), ден. ед. |

CAi(Г), ден. ед. |

ЗAi(Г), дн. |

ЗA(Г), дн. |

Fi(Г), ден. ед. |

ВОЗНП(Г), дн. |

Gi(Г), ден. ед. |

ВОЗНП’(Г), дн. |

| Группа 1 | ||||||||||||||||

| 1.1 | 20 | 24 | 52 | 54 | 32 | 30 | 300 | 650 | 496,88 | 463,75 | 28 | - | 306,25 | - | 650 | - |

| 1.2 | 2 | 24 | 37 | 54 | 35 | 30 | 400 | 600 | 562,86 | 243,90 | 13 | - | 74,29 | - | 600 | - |

| 1.3 | 6 | 24 | 48 | 54 | 42 | 30 | 350 | 750 | 635,71 | 508,57 | 24 | - | 228,57 | - | 750 | - |

| 1.4 | 14 | 24 | 30 | 54 | 16 | 30 | 250 | 500 | 453,13 | 90,63 | 6 | - | 93,75 | - | 500 | - |

| Всего | - | - | - | - | - | - | - | - | 2 148,58 | 1306,85 | - | 18,25 | 702,86 | 55,78 | 2 500 | 15,68 |

| Группа 2 | ||||||||||||||||

| 2.1 | 18 | 24 | 54 | 74 | 56 | 30 | 350 | 750 | 500,00 | 500,00 1 | 30 | - | 214,29 | - | 0 | - |

| 2.2 | 10 | 24 | 54 | 58 | 48 | 30 | 250 | 550 | 431,25 | 431,25 | 30 | - | 187,50 | - | 0 | - |

| 2.3 | 1 | 24 | 54 | 70 | 69 | 30 | 400 | 800 | 620,29 | 620,29 | 30 | - | 173,91 | - | 0 | - |

| 2.4 | 20 | 24 | 54 | 62 | 42 | 30 | 300 | 500 | 390,48 | 390,48 | 30 | - | 142,86 | - | 0 | - |

| Всего | - | - | - | - | - | - | - | - | 1 942,02 | 1 942,02 | - | 30,00 | 718,56 | 81,08 | 0 | ∞ |

| Группа 3 | ||||||||||||||||

| 3.1 | 24 | 36 | 50 | 54 | 14 | 30 | 250 | 400 | 325 | 151,67 1 | 14 | - | 400 | - | 400 | - |

| 3.2 | 24 | 28 | 43 | 54 | 15 | 30 | 200 | 500 | 350 | 175,00 | 15 | - | 500 | - | 500 | - |

| 3.3 | 24 | 25 | 52 | 54 | 27 | 30 | 300 | 550 | 425 | 382,50 | 27 | - | 550 | - | 550 | - |

| 3.4 | 24 | 34 | 45 | 54 | 11 | 30 | 150 | 350 | 250 | 91,67 | 11 | - | 350 | - | 350 | - |

| Всего | - | - | - | - | - | - | - | - | 1350 | 800,83 | - | 17,80 | 1800 | 13,35 | 1800 | 13,35 |

| Группа 4 | ||||||||||||||||

| 4.1 | 24 | 45 | 54 | 70 | 25 | 30 | 350 | 650 | 404,00 | 121,20 1 | 9 | - | 458,00 | - | 0 | - |

| 4.2 | 24 | 32 | 54 | 59 | 27 | 30 | 250 | 600 | 392,59 | 287,90 | 22 | - | 535,19 | - | 0 | - |

| 4.3 | 24 | 27 | 54 | 74 | 47 | 30 | 300 | 700 | 414,89 | 373,40 | 27 | - | 529,79 | - | 0 | - |

| 4.4 | 24 | 49 | 54 | 62 | 13 | 30 | 200 | 450 | 248,08 | 41,35 | 5 | - | 296,15 | - | 0 | - |

| Всего | - | - | - | - | - | - | - | - | 1 459,56 | 823,85 | - | 17,06 | 1819,13 | 13,59 | 0 | ∞ |

| Итого | - | - | - | - | - | - | - | - | 6 900,15 | 4 873,55 | - | 21,19 | 5 040,55 | 29,01 | 4 300 | 34,00 |

Примечание. Показатели ЗАiГ для всех групп и в целом ЗА рассчитаны по предлагаемой методике. Показатели ВОЗНП(Г) и ВОЗНП'(Г) рассчитаны по традиционной методике по затратам на производство продукции и по себестоимости товарной продукции соответственно.

Следует обратить внимание и на абсурдный характер значения времени пребывания запасов на стадии НЗП, полученных по традиционной методике через затраты на производство продукции, для первой и второй групп. Полученные значения (55,78 и 81,08 дня) превышают длительность анализируемого периода, равную 30 дням, что никак не поддается логическому объяснению - каким образом запасы могут пребывать в стадии НЗП в течение анализируемого периода дольше, чем длится сам период? Авторская методика получения таких нелепых значений не допускает.

Кроме того, необходимо иметь в виду, что в случае проведения подобных расчетов оборачиваемости по традиционной методике с использованием показателя выручки (товарооборота) во второй и четвертой группах возникнут дополнительные недоразумения и ошибки, так как выручка не имеет отношения к тем запасам в НЗП, оборачиваемость которых анализируется, ведь отгрузка и оплата готовой продукции произойдут уже после окончания анализируемого периода.

Заключение

Данная статья завершает цикл статей, в которых авторами изложено моделирование среднего времени оборачиваемости элементов оборотных средств по стадиям операционного цикла. Последовательно разработан комплекс моделей, описывающих алгоритмы расчета среднего периода пребывания элементов оборотных средств на стадиях их кругооборота, начиная от поступления воспроизводимых факторов на склад материальных запасов предприятия, через стадию НЗП, затем через период формирования отгрузочной партии и заканчивая временем пребывания оборотных средств в форме неоплаченных счетов клиентов (дебиторской задолженности).

Предлагаемые алгоритмы расчета показателей оборачиваемости дают возможность устранить ряд недостатков традиционной методики оценки оборачиваемости оборотных средств, получить непротиворечивые, реалистичные результаты, которые можно отслеживать в режиме реального времени, оперативно выявлять проблемы и при необходимости принимать соответствующие управленческие решения.

Список литературы

1. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. М.: Эксмо, 2008. 652 с.

2. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2007. 768 с.

3. Любушин Н.П., Бабичева Н.Э. Финансовый анализ. 2-е изд., перераб и доп. М.: Эксмо, 2010. 336 с.

4. Шеремет А.Д. Анализ финансово-хозяйственной деятельности. 2-е изд., перераб. и доп. М.: ИПБ-БИНФА, 2005. 310 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ