Что поможет защитить имущество холдинга и снизить налоговую нагрузку?

Шестакова Е.В.,

кандидат юридических наук, PhD,

генеральный директор

ООО «Актуальный менеджмент»

Финансовый менеджмент,

№2 20015

Каждый раз, когда вы думаете, что не справитесь с чем-то, в мире есть кто-то, кто считает, что ОН - справится.

Роберт Кийосаки

В построении холдинговой структуры важнейшими вопросами являются вопросы защиты имущества и снижения налоговой нагрузки. При этом следует различать те холдинги, которые расположены исключительно в одной юрисдикции — в России и диверсифицированные холдинги, расположенные в различных юрисдикциях.

Необходимость защиты имущества холдинга

Вопросу защиты имущества холдинга многие акционеры уделяют первостепенное внимание. Ведь создав свою империю или работающее предприятие, возможно достаточно легко все потерять, и причин для этого множество:

- рейдерские захваты;

- отчуждение имущества в судебном порядке;

- риски снижения стоимости активов ввиду падения курса национальной валюты;

- штрафные санкции и наложение ареста на имущество.

Немаловажным фактором в принятии решений в отношении защиты имущества холдинга являются риски ведения бизнеса в России:

- наличие политических рисков;

- наличие санкций в отношении отдельных отраслей и видов продукции;

- отказ поставщиков от исполнения договоров.

Кроме того, риски привлечения к субсидиарной ответственности учредителей или акционеров. В качестве примера можно привести постановление Арбитражного суда Уральского округа от 11.09.2014 № Ф09-5639/14 по делу № А60- 32798/2007. В данном решении суд сделал вывод о том, что имущества должника недостаточно для расчетов с кредиторами, ответчик (акционер общества, имевшего контроль над организациями холдинга, в который входил и должник) мог давать должнику обязательные для него указания, определять его деятельность на неформальной основе, через подконтрольных ему лиц, занимающих руководящие должности должника, сделки, приведшие к банкротству (имеющему признаки преднамеренного), совершены по воле, и в интересах ответчика.

Еще одной проблемой защиты активов является административная проблема ведения бизнеса, проблемы вмешательства государства и монитарной политики. Данная проблема подтверждается и международными рейтингами. Согласно рейтингу Forbes, а также рейтингу doing business Всемирного банка Россия занимает лишь 91-е место в рейтинге стран:

- позиция в рейтинге по критерию налогообложения - 44-я;

- позиция в рейтинге по уровню внедрения инноваций - 63-я;

- позиция в рейтинге по монетарной политике — 117-я;

- позиция в рейтинге по вмешательству государства в экономику - 30-я.

В конце 2013 г. Минэкономразвития спрогнозировало снижение роста экономики страны до 2030 г. в среднем до 2,5% в год. В 2014 г. на фоне украинского кризиса перспективы экономического роста в России стали еще туманнее, рост ВВП страны может снизиться до нуля.

В этой связи многие холдинги ищут иные юрисдикции для защиты и размещения активов. На выбор юрисдикции оказывают влияние следующие факторы:

- стабильное законодательство страны регистрации, поощряющее деятельность иностранных инвесторов;

- наличие трастового законодательства:

- возможность установить анонимность бенефициара;

- возможность легко внести изменения в уставные документы;

- возможность передать бизнес по наследству;

- отсутствие налогов или более низкие налоги по сравнению с Россией и минимальные требования в отношении представления отчетности.

При этом многие компании выбирают юрисдикцию исходя из различных офшорных или офшорных юрисдикций, которые предоставляют преференции компаниям, имеющим штаб-квартиру в данной юрисдикции. Например, в Нидерландах расположены штаб-квартиры и производственные мощности таких транснациональных и европейских компаний, как Royal Dutch, Shell, Unilever, Royal Philips Electronics. Российские компании часто используют такие юрисдикции, как Кипр, Люксембург, Лихтенштейн, а в связи с санкциями пытаются диверсифицировать бизнес на азиатском направлении: Гонконг, Сингапур и иные низконалоговые юрисдикции.

О привлекательности той или иной юрисдикции красноречиво говорят рейтинги. Приведем рейтинг конкурентоспособности Всемирного банка для оценки привлекательности той или иной юрисдикции для защиты активов холдинга (табл. 1).

Таблица 1. Наиболее привлекательные юрисдикции

| Общий номер в рейтинге | Страна | ВВП за год, млрд долл. | Позиция по критерию налогообложения | Позиция по уровню внедрения инноваций | Позиция в рейтинге по монетарной политике | Позиция в рейтинге по вмешательству государства в экономику |

| 1 | Дания | 324 | 12 | 11 | 25 | 23 |

| 2 | Гонконг | 274,01 | 4 | 26 | 9 | 8 |

| 3 | Новая Зеландия | 181 | 21 | 23 | 2 | 1 |

| 4 | Ирландия | 221 | 6 | 20 | 11 | 19 |

| 5 | Швеция | 552 | 31 | 7 | 8 | 29 |

| 6 | Канада | 1825 | 9 | 22 | 70 | 2 |

| 7 | Норвегия | 516 | 14 | 15 | 48 | 22 |

| 8 | Сингапур | 296 | 5 | 9 | 13 | 6 |

| 9 | Швейцария | 646 | 17 | 2 | 3 | 58 |

| 10 | Финляндия | 260 | 20 | 1 | 41 | 25 |

При оценке возможности использования иностранной юрисдикции для размещения активов холдинга очень важно провести комплексный анализ:

- наличие введенных санкций против России;

- уровень госдолга и законодательство против иностранных компаний;

- кредитный рейтинг страны.

Например, многие российские компании хотят вести бизнес в Америке. Однако многие американские компании в одностороннем порядке присоединились к санкциям, которые введены США, и не хотят заключать договоры с компаниями, имеющими российское участие. Кроме того, в США приняты поправки, регулирующие репатриацию прибыли. Например, дочерняя компания американской компании, которая функционирует в Ирландии, платит ирландский корпоративный налог в размере 12,5% на прибыль, полученную в этой стране. Если происходит репатриация прибыли после уплаты налогов, то фирма платит налог в 22,5% (разница между 35%-ной ставкой в США и налогом на 12,5%, который уже оплачен в пользу ирландского правительства). Но, если фирма инвестирует прибыль в Ирландии или в любой другой стране, никакие дополнительные налоги не будут уплачиваться.

Кроме привлекательности юрисдикции для защиты активов необходимо выбрать наиболее эффективные механизмы защиты имущества.

Механизмы защиты имущества холдинга за рубежом

Существует целый ряд вариантов защиты активов холдинга с использованием других компаний.

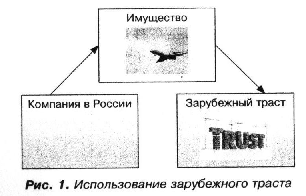

Вариант 1 — внесение имущества в траст

Суть траста заключается в следующем: одно лицо — учредитель траста передает свое имущество другому лицу — управляющему траста или доверительному собственнику (трасти), с тем чтобы последний владел активами, обособленными от частной собственности учредителя траста (так называемый «трастовый фонд»), а также заключал сделки с этими активами в интересах учредителя, либо иного лица (бенефициара), указанного учредителем, либо для осуществления какой-либо цели, оговоренной в трасте (рис. 1).

К плюсам использования траста можно отнести следующие.

Во-первых, траст может быть расположен в низконалоговой юрисдикции, например на Кипре или в Ирландии, а это значит, что доходы траста будут облагаться по ставке корпоративного налога 12,5%.

Во-вторых, траст предоставляет возможность передачи имущества по наследству.

В-третьих, кредиторам достаточно сложно взыскать имущество или наложить на него арест, если оно находится за рубежом.

В-четвертых, передача имущества в траст позволяет защитить активы от претензий со стороны государства, налоговых органов. Так, большая часть зарубежных активов ЮКОСа была оформлена на офшор Yukos Finance BV, который был внесен в траст. По условиям соглашения бенефициарами траста стали Михаил Ходорковский, Платон Лебедев и Леонид Невзлин. Поэтому российские власти не смогли арестовать зарубежные активы ЮКОСа.

Пятым плюсом является возможность уберечь имущество при разводе. Например, при разводе супруге бывшего владельца «Уралкалия» Дмитрия Рыболовлева не удалось получить половины имущества мужа, потому что оно было внесено в траст (как, например, владевшая долями в «Уралкалии» и «Сильвините» компания Madura Holding) и Рыболовлеву формально не принадлежало.

Вместе с тем трасты имеют и свои минусы.

Во-первых, трасты требуют определенных затрат на содержание, такие как административные издержки.

Во-вторых, учредитель траста не вправе продать бизнес или купить на доходы компании какие-либо активы — все это может сделать только управляющий. Поэтому существуют риски того, что в дальнейшем возникнут сложности с отчуждением имущества. Формально бенефициар имеет право только на прибыль от активов, упакованных в траст.

Кроме того, необходимо учитывать законодательные особенности. Как правило, трасты создаются в офшорных юрисдикциях. Самые распространенные - это Джерси, Кипр, Британские Виргинские острова. Существенных различий между ними нет. Например, на Бермудских островах не так просто открыть счет в банке при создании траста с активами российского происхождения в отличие от Кипра, где это делается за один день. В Швейцарии не удастся создать траст, если учредитель — гражданин США или имеет грин-карту. А на Джерси нужно обязательно назначить протектора. На острове Мэн или в Гонконге деятельность трастовых управляющих не лицензируется в отличие от большинства популярных юрисдикций.

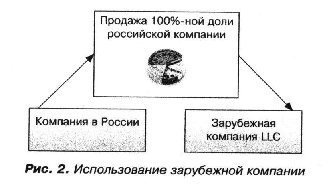

Вариант 2 — продажа доли иностранной компании Схема выглядит следующим образом (рис. 2).

К плюсам данного варианта можно отнести следующие.

Во-первых, компания может передать (продать) имущество путем продажи доли, и в Зтом случае компания не будет платить НДС, как, например, если бы она продавала недвижимость, оборудование.

Кроме того, имущество можно внести в уставный капитал зарубежной компании, и, таким образом, также не будет происходить реализация, т.е. внесенное имущество не будет облагаться НДС.

Во-вторых, передача имущества в зарубежную юрисдикцию защищает от рейдерских захватов, поскольку в этом случае чаще всего зарубежные юрисдикции не выдают иностранных бенефициаров; сложнее подделать управленческое решение в отличие от ситуации, когда бенефициарами выступают российские физические лица.

Однако такая конструкция имеет и минусы.

Во-первых, увеличиваются управленческие расходы, ведь необходимо создать и содержать компанию за рубежом, сдавать отчетность, привлекать специализированную секретарскую компанию, которая будет соблюдать все обязательные процедуры, предусмотренные законодательно, и уплачивать налоги. Поэтому для малых и средних предприятий перевод бизнеса на иностранную компанию не всегда целесообразно использовать такие механизмы.

Причем в разных странах требования к компаниям различные. Например, во многих оффшорах предусмотрены:

- уплата государственного сбора;

- продление действия юридического адреса;

- услуги секретарской компании;

- плата за ведение счета;

- услуги номинального учредителя и номинального директора;

- выпуск доверенностей, акций.

Во-вторых, компания не освобождена от уплаты налогов в России, например она должна платить налог на имущество.

Кроме того, некоторые компании в связи с принятием антиофшорного законодательства ищут пути защиты капитала и активов в России. Например, Mail, ru Group переводит владение долями игрового проекта «Мэйл.РуГеймз» и соцсетей «ВКонтакте» и «Одноклассники» на российское юридическое лицо, как следует из трех сообщений Федеральной антимонопольной службы. В решениях ФАС говорится о двух ходатайствах, поданных российским ООО «Интернет Компания Мэйл.Ру»: о покупке 100% в уставном капитале ООО «Одноклассники», 100% - в уставном капитале ООО «Мэйл.РуГеймз», а также о ходатайстве российского ООО «Мэйл.Ру» о покупке 55% в уставном капитале ООО «ВКонтакте». Раньше этими активами Mail.ru Group, судя по данным, изложенным ФАС, владела через сеть офшоров. По данным ЕГРЮЛ, 100% ООО «Мэйл.ру-Геймз» владеет кипрская Nessly Holdings Ltd, 100% «Одноклассников» - британская Odnoklassniki Ltd, 100% ООО «ВКонтакте» - кипрская VK.com Holdings Ltd.

Вариант 3 — использование номинальных компаний и управляющих за рубежом

Данный вариант заключается в следующем. Имущество переводится на номинальную компанию с номинальными директорами, которые формально выдают доверенность на управление бизнесом действующему генеральному директору.

В качестве плюсов подобного варианта можно выделить следующие.

Во-первых, такая схема используется во избежание рейдерских захватов, ведь в офшорной юрисдикции действуют формальные лица, номинальные директора, которые не говорят о взаимосвязи с основной компанией, расположенной в России.

Во-вторых, использование номинальных компаний и управляющих за рубежом позволяет снизить риски в отношении контролируемых иностранных компаний.

Контролируемой иностранной компанией в соответствии с поправками в законодательство от 24.11.2014 № 376-ФЭ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» признается иностранная структура без образования юридического лица, которую контролируют российские физические лица-резиденты.

Под контроль подпадают:

1) физическое или юридическое лицо, доля участия которого в организации составляет более 25%;

2) физическое или юридическое лицо, доля участия которого в организации (для физических лиц - совместно с супругами и несовершеннолетними детьми) составляет более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами РФ, в этой организации (для физических лиц - включая супругов и несовершеннолетних детей) составляет более 50%. Компании станут платить 20%, физлица — 13% с нераспределенной прибыли их иностранных организаций. В отношении контролируемых сделок компания должна подтвердить ценообразование в группе взаимозависимых лиц, но вот новый налог не вводится. Неуплата или неполная уплата контролирующим лицом, являющимся налогоплательщиком — физическим лицом или организацией, сумм налога в результате невключения в налоговую базу доли прибыли контролируемой иностранной компании влечет взыскание штрафа в размере 20% от суммы неуплаченного налога в отношении прибыли контролируемой иностранной компании, подлежащей включению в налоговую базу по налогу на доходы физических лиц для контролирующих лиц, являющихся налогоплательщиками - физическими лицами; в налоговую базу по налогу на прибыль организаций для контролирующих лиц, являющихся налогоплательщиками — организациями, но не менее 100 000 руб.

А в случае владения номинальными директорами такие риски отсутствуют.

Но минусы те же, что и в предыдущем варианте.

Во-первых, увеличиваются управленческие расходы, ведь необходимо создать и содержать компанию за рубежом, сдавать отчетность, привлекать специализированную секретарскую компанию, которая будет соблюдать все обязательные процедуры, предусмотренные законодательно, и уплачивать налоги.

Во-вторых, такая компания не освобождена от российских налогов, таких как налог на имущество.

Механизмы снижения налогов холдинга за рубежом

Механизмы снижения налогов используются многими компаниями мира.

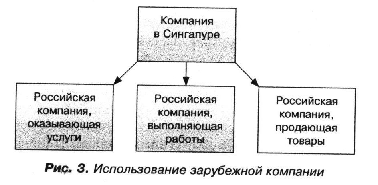

Вариант 1 — использование низконалоговой юрисдикции или освобождение от налогов

Данный вариант заключается в следующем. Холдинг имеет штаб-квартиру за рубежом и формально ведет деятельность из-за рубежа (рис. 3).

При этом прибыль по договорам попадает в зарубежную юрисдикцию.

Например, если использовать такую юрисдикцию, как Сингапур, то ставка налога на прибыль составит 17%. При этом для вновь создаваемых компаний может применяться освобождение от налогов. Такое освобождение предоставляется на срок 3 года.

С первых 100 000 долл. уплачивается 0%.

Следующие 200 000 долл. облагаются только 50%.

Для получения освобождения необходимо:

- быть компанией — резидентом Сингапура (кроме ООО);

- иметь не более 20 акционеров;

- все акционеры должны иметь акции на свое имя;

- по крайней мере один акционер должен быть физическим лицом и владеть не менее чем 10% обыкновенных акций.

Если компания терпит убытки или не имеет дохода, то налогооблагаемый доход будет равен нулю.

Однако если налогооблагаемый доход отсутствует, то компания не может воспользоваться освобождением по налогам для компаний.

Страна имеет соглашения об избежании двойного налогообложения, например, с такими странами, как:

- Россия;

- Ирландия;

- Великобритания.

С США соглашение отсутствует.

Ставки иных налогов:

| Россия | Ирландия | Великобритания | США | |

| Процентный доход в % | 7,5 | ’ 5 | 10 | 15 |

| Роялти в % | 7,5 | 5 | 10 | 10 |

Таким образом, данный вариант вполне может использоваться для оптимизации налогообложения.

Вариант 2 — использование льгот для отдельных видов деятельности

Отдельные виды деятельности подпадают под налоговые льготы в разных странах.

Кроме того, предусмотрены льготы в рамках межправительственных соглашений.

Так, в рамках Таможенного союза в Белоруссии предусмотрено освобождение от уплаты НДС в отношении:

- товаров, получаемых (полученных) в качестве международной технической помощи и (или) приобретенных за счет средств международной технической помощи, предназначенных для целей, определенных проектом (программой) международной технической помощи;

- технических средств, которые не могут быть использованы иначе как для профилактики инвалидности и (или) реабилитации инвалидов;

- технологического оборудования и запасных частей к нему, предназначенных для реализации инвестиционных проектов, финансируемых за счет внешних государственных займов (кредитов).

В рамках того же Таможенного союза со стороны Казахстана предусмотрены те же самые льготы.

Но существуют и льготы отдельных регионов. Например, IТ-технологии освобождаются от налогообложения в Великобритании. Соответственно, данную особенность применяет компания Google.

В соответствии с английским правом, согласно которому регулируются отношения между рекламодателем и Google, компания не обязана пополнять государственную казну, т.е. полностью освобождена от выплаты налогов. Однако сегодня на правительственном уровне идет речь о доначислении налогов компании в соответствии с российским законодательством. И подобные схемы часто вызывают судебные споры.

В качестве примера можно назвать недавний спор с компанией «Орифлэйм». Арбитражный суд Москвы поддержал налоговиков в споре с «дочкой» косметического концерна Oriflame - ООО «Орифлэймкосметикс». Компания спорила с московским управлением Федеральной налоговой службы. Оно обязало «Орифлэйм косметике» выплатить более 530 млн руб. налога на прибыль и пеней за 2009-2010 гг. Налоговики после выездных проверок в 2013—2014 гг. решили, что под видом лицензионных платежей компания снижала налоговую базу по налогу на прибыль, и доначислили неуплаченные, по их мнению, налоги и пени. Российская «дочка» платила за товарные знаки Oriflame и другим: нидерландской Oritlame Kosmetiek; основной правообладатель этих знаков — люксембургская Oriflame Cosmetics, как сообщает источник, участвовавший в судебном процессе. Налоговики после проверки сочли, что люксембургская компания косвенно контролировала российскую, т.е. «Орифлэймкосметике» фактически было постоянным представительством иностранной компании, а заключение лицензионных договоров и выплата миллиардных роялти является способом неуплаты налогов.

Таким образом, использование различных льгот может привести к судебным спорам и необходимости доказывать свою правоту в судебном порядке.

Вместе с тем многие компании пытаются найти способы защиты активов в Российской Федерации.

Механизмы защиты имущества холдинга в России

В настоящее время существуют различные способы защиты активов.

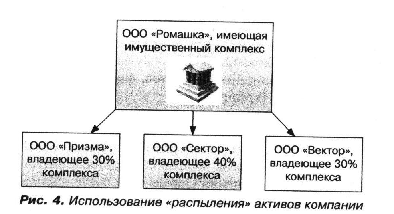

1-й способ — распыление активов

«Распыление» активов на различные компании и предпринимателей используется в отношении различного рода дорогостоящих активов и недвижимости. Одной из основных обязанностей учредителя юридического лица является формирование уставного капитала. Взносом в уставный капитал может быть как имущество, так и денежные средства. При этом оценка имущественного взноса производится по договоренности учредителей либо единоличным учредителем (рис. 4).

К плюсам такой формы защиты можно отнести следующие.

Во-первых, имущество сложнее отчуждать у группы юридических лиц, поэтому в плане рейдерских захватов такая схема представляется перспективной.

Во-вторых, процедура разделения компаний или выделения юридического лица не является сложной и детально прописана в законодательстве.

Обратите внимание, что в соответствии с поправками, внесенными в ГК РФ, реорганизация может быть смешанной как по сочетанию в рамках одной реорганизационной процедуры элементов нескольких базовых форм реорганизации (преобразование, выделение, присоединение, слияние, разделение), так и по участию в рамках одной процедуры юридических лиц двух различных организационно-правовых форм и более.

В-третьих, реорганизация юридического лица не приводит к появлению реализации, т.е. подобные операции не облагаются НДС.

К минусам можно отнести следующие.

Во-первых, налоговый орган может посчитать, что подобная реорганизация экономически не обоснована.

Во-вторых, учредители материнского юридического лица будут осуществлять опосредованный контроль дочернего юридического лица, так как указанные лица формируют высший орган управления материнского юридического лица.

2-й способ — страхование активов

Такой способ помогает защитить имущество от различных рисков, например это могут быть риски хищения имущества, риски утраты имущества. Однако подобный способ не является универсальным с точки зрения защиты от рейдерских захватов или же от требований кредиторов, претензий налоговых органов. Данный способ носит гражданско-правовой характер.

Согласно ст. 929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

В соответствии с ГК РФ по договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

1) риск утраты (гибели), недостачи или повреждения определенного имущества (ст. 930);

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности (ст. 931 и 932);

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск (ст. 933).

К положительным аспектам относятся следующие.

Во-первых, способ страхования как способ защиты имущества существует во всем мире и детально проработан.

Во-вторых, данный способ не предусматривает каких-либо схем ухода от налогов.

Однако данный способ имеет и недостатки: компания не может застраховать себя от всех рисков, в частности от рейдерских захватов. Кроме того, в России можно также оптимизировать налогообложение холдинга.

Механизмы оптимизации налогообложения холдинга в России

Первым, самым распространенным случаем оптимизации налогообложения является случай применения специальных налоговых режимов, таких как УСН и ЕНВД.

Способ 1 — применение выгодных налоговых режимов

Когда каждая компания холдинга использует специальный режим, то данный метод позволяет сэкономить на таких налогах, как налог на прибыль, НДС. Причем некоторые компании, входящие в холдинг и работающие с юридическими лицами, могут применять общую систему налогообложения для целей возмещения НДС.

К плюсам можно отнести следующие:

1) оперативное распределение налоговой нагрузки между участниками холдинга;

2) использование розницы и мелкого опта без НДС (в случае, если у предприятия нет собственных оборотов, реализуемых покупателям, не нуждающимся во «входном» НДС, - привлечение розничных оборотов других предприятий или построение цепочки до конечного потребителя).

К минусам можно отнести возможные претензии налоговых органов в отношении фиктивности разделения группы компаний с целью применения упрощенной системы налогообложения.

Способ 2 — выделение услуг на аутсорсинг

Вторым способом оптимизации налогообложения в холдинге является выделение на аутсорсинг отдельных видов услуг, оказываемых внутри холдинга, например бухгалтерского обслуживания, юридических услуг, аудита. В этом случае и подразделения могут заработать больше денег на стороне, и холдинг — уменьшить налогроблагаемую прибыль за счет увеличения расходов на данные услуги.

Так, в отдельные проекты целесообразно выделить социально ориентированные услуги. С 1 января 2015 г. организации, осуществляющие соцобслуживание граждан, вправе временно применять нулевую ставку по налогу на прибыль организаций.

Указанные организации вправе применять налоговую ставку 0%, если в течение налогового периода они удовлетворяют следующим условиям:

- организация включена в реестр поставщиков социальных услуг субъекта РФ;

- доходы организации за налоговый период от деятельности по предоставлению гражданам социальных услуг составляют не менее 90% ее доходов, учитываемых при определении налоговой базы в соответствии с гл. 25 НК РФ, либо организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы в соответствии с гл. 25 НК РФ;

- в штате организации непрерывно в течение налогового периода числятся не менее 15 работников;

- организация не совершает в налоговом периоде операции с векселями и ФИСС.

Способ 3 - снизить налогооблагаемую базу возможно путем использования внутри группового заимствования. Такая схема подходит и в целях замены выплаты дивидендов на займы. Так, если выплачиваются дивиденды в 2015 г., то налог, уплачиваемый физическим лицом, составит 13%. А в случае займов с последующим зачетом обязательств каких-либо рисков не произойдет.

В общем случае в доходах и расходах при расчете базы по налогу на прибыль можно учесть всю сумму процентов, начисленную по договорной ставке.

Но если сделка контролируемая, то проценты нужно нормировать:

- в доходы заимодавца проценты можно включить в размере, не меньшем чем сумма процентов, начисленных по рыночным ставкам;

- в расходах заемщика проценты можно учесть полностью, только если их сумма не превышает рыночную величину.

Если же одной из сторон сделки является банк, то необходимо учитывать интервалы предельных значений процентных ставок — они указаны в п. 1.2 ст. 269 НК РФ и зависят от вида валюты.

В заключение нужно отметить, что работа по защите имущества и активов является достаточно серьезной и кропотливой, необходимо рассчитать и взвесить все «за» и «против», все риски той или иной операции. В противном случае оптимизация не будет иметь нужного эффекта.

Литература

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 22.10.2014 с изм. и доп., вступ. в силу с 02.03.2015).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.12.2014 с изм. и доп., вступ. в силу с 01.03.2015).

3. Постановление Арбитражного суда Уральского округа от 11.09.2014 № Ф09-5639/14 по делу № А60-32798/2007.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ