всё о финансовом анализе

+7(902) 40-84-700

Учет хеджирования фьючерсными операциями

О.В. Плотникова,

кандидат экономических наук, доцент кафедры бухгалтерского учета и финансов

Балаковский институт экономики и бизнеса

(филиал) Саратовского государственного социально-экономического университета

Международный бухгалтерский учет

№31 2012

Учет хеджирования фьючерсными контрактами — это усложненный механизм хеджирования справедливой стоимости активов, поскольку он затрагивает кроме двух участников сделки — покупателя и продавца, еще и биржу, которая является гарантом ее исполнения, а учетный процесс отражает изменения как самой справедливой стоимости контракта, так и доходы и расходы по фьючерсу.

Глобализация мировой экономики, создание транснациональных корпораций способствуют развитию мирового фондового рынка и существенному расширению спектра используемых финансовых инструментов.

В июне 1998 г. Комитет по стандартам финансового учета (FASB) издал заявление № 133 «Правила бухгалтерского учета при использовании производных инструментов и хеджирования» (FAS 133). Правила FAS 133 распространяются на все виды производных ценных бумаг (включая фьючерсы, форварды, опционы и свопы). Это заявление требует того, чтобы все производные ценные бумаги учитывались в отчете о финансовом положении по справедливой стоимости. Кроме того, повысились требования к публикации финансовой отчетности акционерной компании. Это уменьшило свободу компании в трактовке правил финансового учета операций хеджирования. Чтобы иметь право применять эти правила, компания должна доказать, что хеджируемый инструмент эффективно компенсирует риски, причем оценку эффективности необходимо осуществлять каждые 3 мес.

В марте 2004 г. Совет по Международным стандартам финансовой отчетности (МСФО) выпустил аналогичный МСФО (IAS) 39 «Финансовые инструменты — признание и оценка». По сути дела, данный Стандарт лишь отчасти трансформирует FAS 133, но он получился несколько «тяжеловесным», рассчитанным на специалистов, давно участвующих в биржевой торговле. Российские специалисты, в том числе и профессиональные бухгалтеры, могут впервые столкнуться с правилами учета инструментов хеджирования, и им трудно будет усвоить специфику специального учета инструментов хеджирования. Поэтому в своей статье автор хотела бы подчеркнуть, на что следует обратить внимание российским специалистам при организации данного специфичного учета.

Во-первых, следует иметь в виду, что в 2009 г. Совет по МСФО выпустил новый МСФО (IFRS) 9 «Финансовые инструменты», который внес существенные изменения в отношении требований к учету финансовых инструментов. Выпущенный документ является «началом пути», первой частью (из трех ожидаемых) нового стандарта по учету финансовых инструментов и включает:

- этап 1 «Вопросы признания, классификация и оценки финансовых активов»;

- этап 2 «Учет финансовых обязательств и обесценения финансовых активов»;

- этап 3 «Вопросы учета хеджирования с помощью финансовых инструментов».

Важно отметить, что применение нового стандарта в полном объеме ожидается только с 2015 г., но готовиться к этому процессу нужно заранее.

Во-вторых, возвращаясь к цели данной статьи, нужно отметить, что одной из новаций, отражающей специфику фьючерсной операции, является то, что основные операции с фьючерсными контрактами осуществляются на бирже без участия принципалов, желающих передать или купить актив. Остановимся на этом поподробнее.

По общепринятому определению, фьючерсные контракты — это соглашения о покупке или продаже актива в определенное время в будущем, но на бирже. Это почти то же самое, что и форвардные контракты, но с добавлением нового субъекта фьючерсных отношений — биржи. Кроме того, для организации торговли форвардными контрактами на бирже фючерсные контракты должны быть стандартизированы по следующим параметрам:

- объему и качеству поставляемых активов;

- времени, месту и условиям поставки.

Следует также обратить внимание, что важным отличием фьючерсных контрактов является то, что биржа гарантирует исполнение всех фьючерсов, покупаемых и продаваемых на бирже.

В отечественном бухгалтерском учете фьючерсы и опционы на балансовых счетах не учитываются, их учет рекомендуется вести на забалансовых счетах, а на балансовых счетах отражаются только связанные с ними расчеты и движение денежных средств. Но позвольте с этим не согласиться, поскольку на забалансовых счетах в основном отражаются только активы, не принадлежащие организации на праве собственности. В нашем же случае заключение фьючерсного контракта между продавцом актива, биржей и покупателем актива сопровождается переходом права собственности на этот актив. Более того, биржа гарантирует исполнение контракта.

Далее возникает вопрос, откуда в финансовом учете появится движение денежных средств без связанного с ним актива? И, наконец, откуда появится финансовый результат? А самое главное, изначально принципал высказывает намерение продать через биржу актив, а контрагент — намерение купить актив. Каким бы благим ни было бы намерение, оно не может быть поставлено ни на балансовый, ни на забалансовый учет. Для того чтобы разобраться с этими и другими вопросами, связанными с учетом хеджирования фьючерсными контрактами, попробуем проследить весь механизм возникновения условий, действий и фактов хозяйственной жизни при осуществлении фьючерсных операций.

Итак, нам предстоит решить следующие вопросы:

- характеристика контракта;

- операции с маржинальными счетами;

- отражение биржевых сделок;

- методы регулирования рынка;

- способы определения цен и выполнения фьючерсных трансакций с целью их отражения в бухгалтерском учете и при налогообложении.

Начнем исследование с определений, присутствующих в биржевой фьючерсной торговле и имеющих отношение к специальному учету инструментов хеджирования.

Фьючерсная торговля — это форма биржевой торговли биржевым товаром посредством фьючерсных контрактов.

Стандартизация фьючерсного контракта — биржа сама разрабатывает условия, которые являются стандартами для каждого конкретного вида товаров. Здесь строго и заранее определены качество, объем контракта, время, место и способы поставки. Единственной переменной является цена. Хотелось бы обратить внимание еще на один момент: принципал (инвестор-продавец) и принципал (инвестор-покупатель) в самом фьючерсном контракте обезличены. Биржа выступает в одном лице и как покупатель, и как продавец.

Субъекты фьючерсной торговли: инвестор- покупатель, инвестор-продавец, биржа.

Инвестор-продавец занимает короткую позицию, т.е. делает заявки на продажу актива, подчеркиваем, высказывает намерение продать актив.

Инвестор-покупатель занимает длинную позицию, т.е. делает заявку на покупку актива.

При этом оба, как правило, не знают друг друга, т.е. не вступают во взаимоотношения. Этим занимается биржа, она и выбирает принципалов.

Биржа (расчетная палата) — это условная форма организатора торгов, которая действует через:

- брокеров — лиц (по доверенности), представляющих интересы инвестора-продавца или инвестора-покупателя;

- дилеров — лиц, осуществляющих сделку за свой счет.

Право и обязательства — свободно заменяемые или переуступаемые, т.е. изначально для учета нет определенного права собственности или обязательства. Однако это не совсем верно. Если заявка зарегистрирована на бирже, то биржа уже выступает гарантом продажи или покупки актива, а значит, и у инвестора-продавца, и у инвестора- покупателя должен быть договор — фьючерсный договор. Он и является объектом учета, а актив или обязательство, оцененные по справедливой стоимости, могут быть отражены как условные.

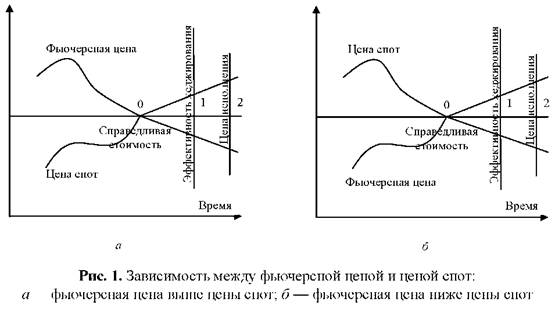

Для большей наглядности, попробуем изобразить действие фьючерсной сделки графически (рис. 1).

В представленных выше графиках (см. рис. 1) хеджеру была известна точная дата поставки актива, и с помощью фьючерсов хеджер мог компенсировать практически все риски, связанные с ценой актива в момент поставки. Однако хеджирование не бывает таким простым по следующим причинам:

- актив, цена которого хеджируется, может не совпадать с базовым активом фьючерсного контракта;

- хеджеру может быть не известна точная дата покупки или продажи актива;

- фьючерсный контракт может быть закрыт досрочно.

Эти проблемы порождают базисный риск. Базисным риском в хеджировании называется следующая величина:

Базис = Цена спот хедж А - Фьючерсная цена.

Пример 1.

S1 — цена спот в момент tl; S2 — цена спот в момент t2; F1 — фьючерсная цена в момент tr; F2 — фьючерсная цена в момент t2; b1 — базис в момент t1; b2 — базис в момент t2.

Хедж начинается в момент t1 и прекращается в момент t2. Это означает, что S1 = 2,5 долл. США, F1 = 2,2 долл. США и, соответственно. S2= 2,0 долл. США и F2 = 1,9 долл. США. Тогда b1 = S1 -F1 = 2,5 - 2,2 = 0,3 долл. США; b2 = S2 - F2 = 2,0 - 1,9 = 0,1 долл. США.

Представим, что хеджер знает, что актив будет продан в момент t2 и фьючерсный контракт хеджера занимает короткую позицию в момент t1. Тогда цена продажи актива равна2 2,0 долл. США, а прибыль от фьючерсной F1 - F2 = (2,2 - 1,9) = 0,3 долл. США.

Эффективная цена актива при хеджировании:

S2 + F1 - F2 = F1 + b2,

2,0 + 2,2 - 1,9 = 2,2 + 0,1 = 2,3 долл. США.

Риск хеджирования связан с показателем b2, поэтому он называется базисным.

Предположим, что компания, знающая, что она купит актив в момент t2 занимает длинную позицию в момент t1 Цена, по которой продается актив, равна S2, а потери от хеджинговой позиции равны

F1 - F2 = 2,2 - 1,9 = 0,3 долл. США.

Тогда эффективная цена актива составляет

S2 + F1 - F2 = F1 + b2.

Базисная цена осталась прежней: 2,3.

Предположим, что на протяжении определенного отрезка времени до поставки товара фьючерсная цена превышает цену спот. В этом случае у трейдеров возникают очевидные арбитражные возможности:

- заключить короткий фьючерсный контракт;

- купить актив;

- выполнить поставку.

Эти действия принесут прибыль, равную величине, на которую фьючерсная цена превосходит цену спот (см. рис. 1, а). Как только трейдеры воспользуются этой возможностью, фьючерсная цена упадет. Если допустить, что на протяжении этого периода фьючерсная цена будет ниже цены спот (см. рис. 1, б), организации, заинтересованные в покупке актива, предпочтут заключить длинный фьючерсный контракт. В этом случае фьючерсная цена будет расти.

В результате этих манипуляций на бирже фьючерсная цена на протяжении этого периода должна быть очень близкой к цене спот. Сходность фьючерсной цены к цене спот в точке 0, показанной на рис. 1, означает начало действия по заключению фьючерсного контракта на основе справедливой стоимости.

Торговля фьючерсными контрактами — это лишь биржевая операция с биржевыми договорами, а не самим активом. Их объектом может быть не только товар как некое материальное благо, а вообще любой объект торговли. Но, поскольку объектом торговли являются контракты, то можно торговать и контрактами на контракты. Естественным ограничением указанного процесса является связь с рынком реального товара.

Торговля фьючерсными контрактами начинается с подачи клиентом заявки представителю брокерской фирмы, торгующей на бирже, которая включает данные о:

- товаре;

- сроках поставки;

- количестве контрактов;

- цене.

Относительно цены клиент оговаривает либо ее пороговые значения, либо приказ купить (продать) контракты по цене спот — текущей биржевой цене.

Брокер (брокерская фирма) передает заявку брокеру на бирже. Биржевой брокер предлагает (выкрикивает) заявку на куплю (продажу) контрактов: предлагаемую им цену и их количество.

В свою очередь другие брокеры, получившие заказ на продажу (покупку) этого же вида контрактов, предлагают свою цену. При совпадении цены покупки и цены продажи в точке 0 (см. рис. 1) сделка считается заключенной и немедленно регистрируется биржевыми системами. Данный момент очень важен как в определении справедливой стоимости, так и возникновении прав собственности. Именно на данном этапе происходит заключение фьючерсных контрактов: инвестор — биржа, биржа — контрагент.

Таким образом, этот момент следует признать моментом начала специального учета инструментов хеджирования, а сам учет из виртуального (учет намерений) становится реальным учетом активов и обязательств, отражаемых по справедливой стоимости. Отметим, что наши графики (см. рис. 1) не заканчиваются в точке 0. В этой точке появляется возможность отражать условную продажу актива у инвестора. В бухгалтерском учете это отразится следующим образом:

- у продавца актива:

- Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсный контракт»

- К-т сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Фьючерсный контракт»;

- у покупателя актива:

- Д-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Фьючерсный контракт»

- К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсный контракт».

В момент своего заключения фьючерсный контракт как бы трансформируется в обычный договор или форвардный контракт. Если фьючерсный контракт «доживет» до окончания срока его действия (до точки 2, см. рис. 1) и по нему осуществляется поставка, т.е. купля-продажа лежащего в его основе актива, то он действует как обычный форвардный контракт на поставку этого актива через обусловленный срок времени. Собственно фьючерсным контрактом он является в промежутке времени между его заключением и исполнением. Кроме того, нельзя забывать, что материальной базой и «сердцевиной» всех расчетов по фьючерсным контрактам выступает расчетная палата или расчетный центр, являющийся ключевым техническим звеном в организации фьючерсной торговли. Расчетная палата призвана обеспечить финансовую устойчивость рынка фьючерсных контрактов в защиту интересов клиентов, контроль за биржевыми операциями. Расчетная палата выступает как третья сторона в сделках по всем контрактам, т.е. покупатели и продавцы принимают на себя обязательство не друг перед другом, а перед расчетной палатой. Будучи участником любой сделки, она принимает на себя ответственность в качестве гаранта.

Расчетная палата выполняет следующие функции:

- регистрирует результаты биржевых торговых сделок;

- определяет и взимает залоговые суммы по заключенным фьючерсным контрактам;

- определяет и перечисляет суммы выигрышей и проигрышей членов расчетной палаты при отклонении текущей биржевой цены от контрактной, при этом выигрыш одного клиента является проигрышем другого клиента на такую же величину;

- осуществляет ликвидацию взаимопогашающихся контрактов и расчеты по ним;

- организует исполнение фьючерсных контрактов.

Как видно из приведенного перечня, расчетная палата берет на себя обязанность выполнения большей части работ по ведению специального учета инструментов хеджирования в части по операциям фьючерсных сделок.

Однако для полной характеристики учета хеджирования нам необходимо уточнить еще ряд моментов. Что представляет собой справедливая стоимость, определенная на рис. 1 в точке 0? В приложении AG к МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» дается интересный комментарий справедливой стоимости финансовых инструментов: «Финансовый инструмент считается котируемым на активном рынке, если информацию о новых котировках можно получать от биржи, дилера, брокера, отраслевой группы, ценовой службы или регулирующего органа, и эти цены отражают фактические и регулярные рыночные сделки, совершаемые независимыми участниками. Справедливая стоимость определяется на основании цены, о которой договариваются готовые к совершению сделки и независимые друг от друга покупатель и продавец. Цель определения справедливой стоимости финансового инструмента, обращающегося на активном рынке, состоит в получении цены, по которой будет совершаться сделка с данным инструментом на конец отчетного периода на самом благоприятном активном рынке, к которому организация имеет непосредственный доступ» [1, с. 592].

И далее: «Наличие опубликованных ценовых котировок активного рынка является наилучшей для определения справедливой стоимости инструмента, и когда такие котировки наличествуют, именно они используются для оценки финансового актива или финансового обязательства» [1, с. 592]. Здесь можно обойтись без комментариев и перейти к следующему участнику фьючерсных операций — расчетной палате.

На рис. 1 изначально отражены две цены: фьючерсная цена и спот цена. Цена наличного актива (спот цена) обычно отличается от текущей цены товара с поставкой в будущем — фьючерсной цены. Обе цены постоянно изменяются, но в день заключения фьючерсного контракта они сливаются.

Для целей данной статьи следует уточнить понятие фьючерсного контракта. Фьючерсным контрактом называется соглашение на осуществление в определенный момент времени в будущем покупки или продажи стандартного количества базисного актива по цене, зафиксированной в момент заключения сделки. Фьючерсные контракты эквивалентны форвардным контрактам, когда игнорируется временная стоимость денег, так как денежные потоки возникают только в момент закрытия хеджинговой позиции. Инвестор стремится занять хеджинговую позицию, нейтрализующую изменения цен на базисный актив. Короткая позиция удобна, когда хеджер (инвестор) владеет активом и собирается продать его в будущем. Интересна такая позиция и когда хеджер в момент заключения сделки не владеет активом, но в будущем обязательно получит право собственности на него.

Здесь хотелось бы обратить особое внимание на систему финансовых гарантий и сборов, обеспечивающих проведение фьючерсных сделок на бирже. Система финансовых гарантий и сборов, определяемая правилами фьючерсной торговли, легла в основу так называемого «эффекта рычага». Инвестирование во фьючерсный контракт начальной маржи от 2 до 10 % стоимости актива, лежащего в основе контракта, которая при существенных колебаниях цен может возрастать (перед наступлением срока поставки депозит может достигать 100 % стоимости контракта), позволяет получить доход от роста курсовой стоимости аналогично доходу, полученному от инвестирования на спотовом рынке.

При каждой фьючерсной бирже существует клиринговая палата. Все участники фьючерсного рынка (инвесторы-продавцы и инвесторы- покупатели) должны иметь специальные счета в фирмах (брокерских конторах), являющихся членами клиринговой палаты. В момент открытия фьючерсной позиции на этот счет вносится специальное обеспечение, называемое «начальная маржа». Счет маржи ежедневно корректируется. Эта процедура носит название «переоценка фьючерсной позиции по рыночной стоимости». До регистрации заявки брокер (организатор торговли) проверяет ее обеспеченность начальной (залоговой) маржей. При недостаточности средств у участника торговли ему предлагается дополнить необходимые средства, в противном случае заявка не регистрируется.

Фьючерсная маржа — это добровольный депозит, гарантирующий исполнение контракта и защиту финансовой устойчивости рынка, уровень которой устанавливает биржа. При оплате открывающейся сделки член расчетной палаты (брокерская фирма) депонирует первоначальную маржу в расчетную палату. Расчетная палата устанавливает гарантированную маржу, как правило, в размере 75 % от объема начальной маржи и контролирует, чтобы остаток (сальдо) на маржинальном счете был не меньше утвержденной суммы. Неисполнение фьючерсного контракта регистрируется и подтверждается рыночной переоценкой в конце каждого торгового дня, т.е. определяется так называемая вариационная маржа.

Вариационная маржа — денежные средства, обязанность уплаты которых возникает у одной из сторон фьючерсного контракта в результате изменения текущей рыночной цены базового актива или цены фьючерсного контракта. Дополнительная сумма зачисляется на маржинальный счет. Если инвестор ее не вносит, брокер закрывает фьючерсную позицию, аннулирующую контракт.

Для большей наглядности процесс движения средств на маржинальном счете изначально изобразим математически, а затем вернемся к ситуации, когда инвестор (покупатель актива) занимает длинную позицию.

- F2 = Фьючерсная цена закрытия (закрытия дневных торгов),

- Fl = Фьючерсная цена закрытия предыдущего дня.

Если F2 < F1, то сторона, занимающая длинную позицию, дебетует счет 55 на величину A(F2 – F1) и кредитует счета маржинальной стороны, занимающей короткую позицию. Если F2 > F1 то наоборот.

Если в конце дня сальдо счета маржи превысит размер начальной маржи, то инвестор может снять излишек. Если сальдо меньше начальной маржи, то возможны два случая:

- сальдо счета маржи больше маржи поддержки (вариационная маржа);

- сальдо счета маржи меньше маржи поддержки.

В первом случае от инвестора не требуется дополнительного обеспечения, а во втором инвестор получает требование о дополнительном обеспечении — вариационной марже. Напомним, что маржа поддержки составляет 75—80 % от начальной маржи.

Важнейшей особенностью организации фьючерсной торговли является то, что любая открытая позиция может быть закрыта в любой момент времени. Для этого достаточно занять противоположную позицию. При этом доход (убыток) стороны, занимающей длинную позицию, составит

A (Fз - Fотк),

где A — объем контракта;

Fз — фьючерсная цена при открытии позиции;

Fотк — фьючерсная цена при закрытии позиции.

Аналогично доход (убыток) стороны, занимающей короткую позицию, будет равен

A(Fотк - Fз).

Для иллюстрации этих положений рассмотрим следующий пример.

Пример 2. Нефтеперерабатывающая компания 15.05.2012 сообщает своему брокеру на бирже, что хочет купить 1 000 фьючерсных августовских контрактов на нефть. При этом текущая фьючерсная цена нефти составляет 18,75 долл. США за баррель. Каждый фьючерсный контракт равен 1 000 баррелей. Следовательно, общий объем покупки составит

1 000 х 1 000 х 18,75 долл. США = 18,75 млн долл. США.

Биржа принимает заявку от брокера и регистрирует ее. Брокер сообщает инвестору нефтеперерабатывающей компании о регистрации заявки. Учитывая то, что биржа в этом случае гарантирует инвестору полную поставку нефти до 15 августа, инвестор должен отразить справедливую стоимость фьючерсного контракта в сумме 18,75 млн долл. США.

В этой ситуации брокер потребует у инвестора нефтеперерабатывающей компании взноса начальной (фьючерсной) маржи и выпишет маржинальное требование на 1,875 млн долл. США (18,75 млн дол. США х 10 %).

2. Д-т сч. 55 «Специальные счета в банках», субсчет «Фьючерсный контракт, маржинальный счет» — 1,875 млн долл. США

К-т сч. 52 «Валютные счета» — 1,875 млн долл. США.

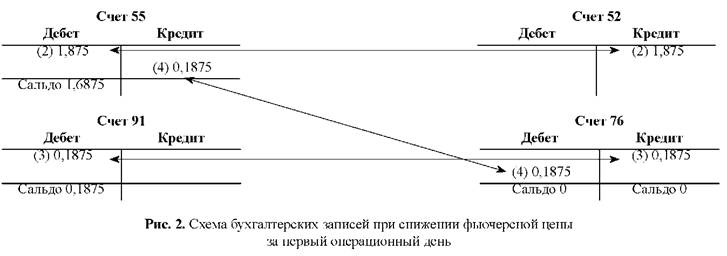

В конце каждого операционного дня маржинальный счет корректируется, отражая доходы и расходы инвестора, связанные с переоценкой актива.

Ситуация 1. Предположим, что в конце первого операционного дня (17.05.2012) фьючерсная цена снизилась на 1 долл. США за баррель и составила 17,75 долл. США. Тогда инвестор потеряет 0,1875 млн долл. США. Поскольку нефть, которую он обязался купить в августе по 18,75 долл. США за баррель, можно продать 17.05.2012 только по 17,75 долл. США за баррель, то сальдо на маржинальном счете уменьшится на 0,1875 млн долл. США — вариационная маржа, а остаток составит 1,6875 млн долл. США.

3. Д-т сч. 91 «Прочие доходы и расходы», субсчет «Фьючерсная маржа»—0,1875 млн долл. США

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсная маржа» — 0,1875 млн долл. США.

4. Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсная маржа» — 0,1875 млн долл. США

К-т сч. 55 «Специальные счета в банках», субсчет «Фьючерсный контракт, маржинальный счет» — 0,1875 млн долл. США.

Для наглядности изобразим эти операции схематично (рис. 2).

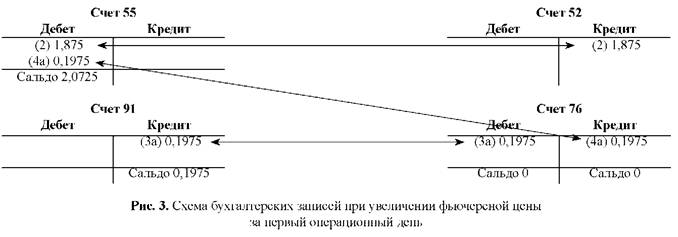

Ситуация 2. Если в конце первого операционного дня августовская фьючерсная цена нефти поднимется до 19,75 млн долл. США за баррель, то сумма на маржинальном счете увеличится (за счет продавца нефти) до 1,975 млн долл. США.

3а. Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсная маржа» — 0,1975 млн долл. США

К-т сч. 91 «Прочие доходы и расходы», субсчет «Фьючерсная маржа» — 0,1975 млн долл. США.

4а. Д-т сч. 55 «Специальные счета в банках», субсчет «Фьючерсный контракт, маржинальный счет» — 0,1975 млн долл. США

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсная маржа» — 0,1975 млн долл. США.

Для наглядности изобразим эти операции схематично (рис. 3). Учитывая тот факт, что движение денежных средств по правилам бухгалтерского учета отражается в день совершения операции, фьючерсные операции отражаются на каждый торговый день.

Тем не менее ежедневные изменения фьючерсной цены в конечном итоге должны быть сведены на день исполнения фьючерсного контракта, т.е. на 15.08.2012. Предположим, что она составила 19 долл. США за баррель.

Вариационная маржа подлежит закрытию на дату завершения торгов по фьючерсу. Результат по вариационной марже составит 0,25 млн долл. США [(19,0 — 18,75) x 1 000 x 1 000].

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Фьючерсный контракт» — 0,25 млн долл. США

К-т сч. 91 «Прочие доходы и расходы», субсчет «Вариационная маржа» — 0,25 млн долл. США.

Таким образом, фьючерсная цена базового актива (нефти) изменится, и справедливая стоимость (текущая рыночная стоимость) составит 19 млн долл. США.

Д-т сч. 10 «Материалы» — 19 млн долл. США

К-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Фьючерсный контракт» — 19 млн долл. США.

А вот сумма к уплате денежных средств останется прежней — 18,75 млн долл. США.

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсный контракт» — 18,75 млн долл. США

К-т сч. 52 «Валютные счета» — 18,75 млн долл. США

Кроме того, напомним, что инвестор по требованию брокера перечислил на свой маржинальный счет на бирже 1,875 млн долл. США (см. бухгалтерскую операцию 2).

При этом на дату исполнения фьючерсного контракта вариационная маржа составила 0,25 млн долл. США. А именно вариационная маржа и подлежит закрытию, т.е. денежные средства должны быть переведены на маржинальный счет инвестора — продавца нефти:

Д-т сч. 91 «Прочие доходы и расходы», субсчет «Вариационная маржа» — 0,25 млн долл. США

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсный контракт, вариационная маржа» — 0,25 млн долл. США;

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Фьючерсный контракт, вариационная маржа» — 0,25 млн долл. США

К-т сч. 55 «Специальные счета в банках», субсчет «Фьючерсный контракт, маржинальный счет» — 0,25 млн долл. США.

Данная операция специально выделена в тексте, чтобы подчеркнуть эффект от хеджирования фьючерсными контрактами.

Вариационная маржа элиминирует вне- реализованные доходы и расходы покупателя (Д-т сч. 91 — 0,25 млн долл. США К-т сч. 91 — 0,25 млн долл. США), т.е. они исключаются из-под налогообложения, но при этом инвестор- покупатель перечисляет денежные средства в размере 0,25 млн долл. США инвестору-продавцу, тем самым частично нивелируя его потери от повышения цен на нефть.

И последнее, остаток денежных средств на маржинальном счете инвестора-покупателя подлежит возврату на его счета в банке:

Д-т сч. 52 «Валютные счета» — 1,625 млн долл. США

К-т сч. 55 «Специальные счета в банках», субсчет «Фьючерсный контракт, маржинальный счет» — 1,625 млн долл. США.

В заключение хотелось бы обратить внимание еще на один момент. Брокеры имеют право снимать проценты с маржинального счета (в соответствии с договором о брокерском обслуживании). Кроме того, инвестор может получить процент с суммы, лежащей на маржинальном счете. Таким образом, баланс маржинального счета не является истинной стоимостью фьючерсного контракта.

Литература

1. Международные стандарты финансовой отчетности 2010: издание на русском языке. М.: Аскери-АССА, 2010.

Метки

фьючерсный контракт биржа брокер фьючерсная цена фьючерсная маржа гарантийная маржа вариационная маржа

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ