всё о финансовом анализе

+7(902) 40-84-700

Проблемы оценки финансового положения виртуального предприятия

О.И. Шаравова,

к.э.н., доцент кафедры «Экономика связи» МТУСИ,

Экономика и качество систем связи

№3 2017

Аннотация. Рассмотрены особенности финансового положения виртуального предприятия и определены проблемы его оценки. Изложены методы определения потребности в оборотном капитале виртуальных предприятий. Представлены специфичные черты финансов виртуального предприятия, оказывающие влияние на состояние и использование финансовых ресурсов.

Современные инфокоммуникационные технологии предоставляют новые возможности коммуникации и сотрудничества в сфере организации бизнеса, позволяющие формировать единую информационную среду, которая лежит в основе создания виртуального предприятия [1]. Основанное на временном объединении ресурсов различных, разнесенных в пространстве, предприятий и организаций, виртуальное предприятие представляет собой «открытую» систему для входа и выхода отдельных его звеньев. Виртуальное предприятие не является юридическим лицом, им может быть координационный орган или составляющие его предприятия и организации. Координационный орган может быть «плавающим», то есть, в зависимости от реализуемого проекта, такой функцией могут быть наделены разные его участники. Качественно новые возможности виртуального предприятия обусловлены возможностью быстро реагировать на требования рынка и максимальным использованием его ресурсов, в частности радиочастотным [2, 3]. На практике, реализация концепции виртуального предприятия, связана с созданием общей базы данных для регистрации участников и их функциональных возможностей, и базы данных технологических операций.

Оценка финансового положения виртуального предприятия, созданного для реализации определенного проекта, сопряжена с целым рядом проблем [4]. Виртуальное предприятие, не являющееся юридическим лицом, не имеет финансовой отчетности, служащей основным источником информации для проведения анализа финансового состояния. Однако, выполняемые виртуальным предприятием производственные функции, требуют привлечения как основного, так и оборотного капитала предприятий-участников проекта. Именно их рациональное распределение, управление рисками и распределение прибыли является основными задачами виртуального предприятия.

Таким образом, финансовое положение виртуального предприятия должно оцениваться с учетом долевого участия в реализации производственных задач звеньев виртуального предприятия, затрачивающих в каждом конкретном случае определенное количество финансовых ресурсов.

Присущие виртуальному предприятию особенности формирования и использования различных видов финансовых ресурсов должны найти оценку в системе специфичных показателей финансового состояния, уровни и нормативные ограничения которых, будут отличаться от принятых в промышленном производстве национальной экономики и сфере инфокоммуникаций в целом, поскольку количество основного и оборотного капитала строго регламентируется целями создания конкретного виртуального проекта.

Анализ финансовых результатов деятельности виртуального предприятия - полученной прибыли, рентабельности и деловой активности, также сопряжен с решением целого ряда задач [5, 6]. Так, оценка прибыльности виртуального предприятия важна, в том числе, и с точки зрения распределения прибыли между участниками производственного процесса, поскольку сетевая структура построения виртуального предприятия предполагает получение доходов одним из звеньев виртуального проекта и пропорциональное распределение впоследствии между всеми его участниками.

Финансовое положение виртуального предприятия находится в прямой зависимости от наличия и состояния использования оборотных средств, и предполагает обязательное соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, поэтому, менеджмент виртуального предприятия должен быть направлен на рациональное функционирование оборотных средств, то есть, движение минимально возможной в данном проекте суммы денежных средств для получения наибольшего экономического эффекта.

Одним из важных факторов, оказывающих влияние на эффективность деятельности виртуального предприятия, является правильное определение потребности в оборотных средствах, поскольку оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности его работы [7].

В условиях ограниченности такого важного, с точки зрения финансовой состоятельности ресурса, как оборотные активы, актуален вопрос об определении их необходимого и достаточного количества [8], позволяющего организациям отрасли оказывать своевременно и качественно инфокоммуникационные услуги, позволяющие удовлетворять потребности пользователей в передаче информации, создании информационных ресурсов, доступе к информационным и телекоммуникационным технологиям и сетям [9].

Характерной особенностью оценки эффективности использования оборотных средств является высокая скорость их оборота. Элементы оборотных средств непрерывно переходят из сферы производства (оказания) инфокоммуникационных услуг, в сферу обращения (реализации услуг) и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства (производственные запасы, незавершенное производство), а другая часть - в сфере обращения (дебиторская задолженность, денежные средства). Поэтому состав и размер оборотных средств виртуального предприятия обусловлены не только потребностями производства, но и потребностями обращения, а эффективность их использования определяется факторами как предложения, так и спроса.

Потребность в оборотных средствах для сферы производства и для сферы обращения неодинакова для разных видов хозяйственной деятельности одного виртуального предприятия. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, неравномерностью и цикличностью объемов производства, технологией и организацией производства, порядком реализации инфокоммуникационных услуг и другими факторами. Кроме того, величина оборотных средств определяется не только потребностями производственного процесса инфокоммуникаций, но и случайными факторами. Поэтому, необходимо научно обосновывать стратегию финансирования оборотных средств и обеспеченность виртуальных организаций собственными оборотными средствами на основе моделирования.

На величину потребности виртуальной компании в оборотных средствах оказывает влияние множество факторов, таких как объемы производства и реализации, длительность производственного цикла, структура капитала, система расчетов, условия и практика кредитования хозяйственной деятельности, уровень материально-технического снабжения, темпы роста спроса и предложения услуг и другие факторы.

Расчет потребности виртуального предприятия в оборотных средствах следует проводить с учетом времени пребывания оборотных средств в сферах производства и обращения. Время оборотных средств в производстве включает: время, в течение которого оборотные средства находятся в процессе непосредственного функционирования; время перерывов в производственном процессе; время, в течение которого они пребывают в состоянии запасов. Оборотные средства находятся в сфере обращения в форме остатков нереализованной продукции, денежных средств в расчетах с другими хозяйствующими субъектами. В отличие от других организаций инфокоммуникационного комплекса, оборотные средства в сфере обращения виртуального предприятия не содержат денежных средств на счетах в банке и в кассе, поскольку виртуальное предприятие не является юридическим лицом. Следовательно, совокупное время оборота оборотных средств складывается из времени пребывания их в производстве и обращении, и является важнейшей характеристикой, оценивающей эффективность использования оборотных средств и финансовое состояние виртуального предприятия.

Уровень производственного использования оборотных средств характеризует скорость оборота оборотных средств, чем она выше, тем меньше потребности виртуальной компании в оборотных средствах. Снижение скорости оборота оборотного капитала может быть достигнуто за счет уменьшения затрат на производство и понижения себестоимости оказываемых услуг [10]. Таким образом, скорость оборота оборотных активов следует отнести к числу наиболее важных качественных показателей работы виртуального предприятия.

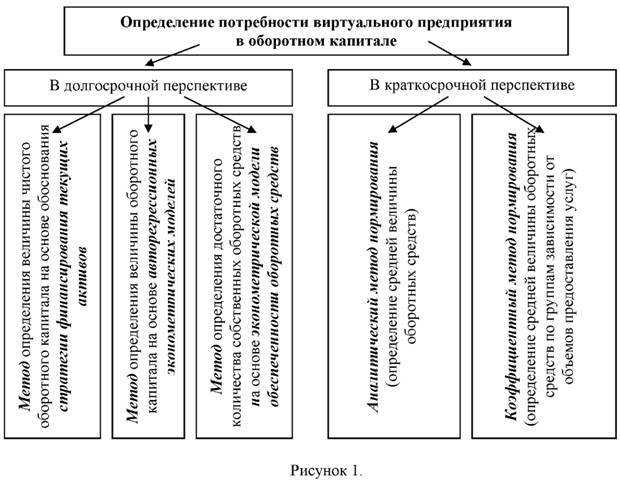

Определить оптимальную величину оборотных средств, обеспечивающую нормальное функционирование виртуального предприятия, можно с помощью методов определения потребности в оборотном капитале, представленных на рис. 1:

- в долгосрочной перспективе: метода определения величины чистого оборотного капитала на основе обоснования стратегии финансирования текущих активов, метода определения величины оборотного капитала на основе авторегрессионных эконометрических моделей, и метода определения достаточного количества собственных оборотных средств на основе эконометрической модели обеспеченности оборотных средств собственными источниками;

- в краткосрочной перспективе: аналитического и коэффициентного методов нормирования.

Методы определения потребности виртуального предприятия в оборотном капитале приведены на рис. 1.

Рациональное количество оборотных средств виртуального предприятия на ближайшую перспективу может быть определено с использованием аналитического (опытно-статистического) и коэффициентного методов [1 0-12].

Аналитический метод, представляющий собой расчет потребности в оборотных средствах виртуального предприятия на основе определения планируемой величины обратного коэффициента оборачиваемости, определяемой как произведение обратного коэффициента оборачиваемости базисного периода и темпа изменения продолжительности одного оборота оборотных средств, позволяет учитывать планируемый рост выручки от реализации инфокоммуникационных услуг и ускорение оборачиваемости оборотных средств.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Необходимая величина оборотных средств в планируемом периоде составит:

МСР.ПЛ = NpБАЗ * INp * КОБРПЛ,

где: NpБАЗ - выручка от реализации услуг базисного периода;

INp - темп изменения выручки от реализации услуг;

КОБРПЛ - планируемый коэффициент оборачиваемости базисного периода.

В основе коэффициентного метода нормирования лежит определение необходимого количества оборотных средств на основе сводного норматива предшествующего периода, путем внесения поправок в планируемое изменение объема производства и ускорение оборачиваемости оборотных средств. Этот метод подразумевает деление оборотных средств виртуальной компании на две группы:

- I - зависящие от изменения объемов производства (сырье, материалы, денежные средства затраты в незавершенном производстве и тому подобное);

- II - не зависящие от роста объема производства (инструмент, инвентарь, денежные средства в расчетах, запасные части, расходы будущих периодов).

Потребность в элементах оборотных средств, зависящих от объема производства, планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств. По остальным элементам запасов и затрат плановая потребность определяется на уровне их средних фактических остатков. Использование дифференцированных коэффициентов по отдельным элементам оборотных средств считается допустимым, если нормативы периодически уточняются путем прямого счета. Таким образом, определение потребности в I группе оборотных средств осуществляется с учетом темпа изменения объемов реализации инфокоммуникационных услуг и планируемого ускорения оборачиваемости оборотных средств, а во II группе - только исходя из планируемого изменения оборачиваемости оборотных средств:

МСР.IПЛ = МСР.IБАЗ * IТоб * INp;

МСР.IIПЛ = МСР.IIБАЗ * IТоб,

где: МСР.IБАЗ - средняя величина I группы оборотных средств в базисном периоде;

IТоб - темп изменения продолжительности одного оборота оборотных средств;

INp - темп изменения выручки от реализации инфокоммуникационных услуг;

МСР.IIпл - средняя величина II группы оборотных средств в базисном периоде.

Примерами виртуальных предприятий может служить совместная производственно-хозяйственная деятельность операторов подвижной связи с мобильными федеральными ритейлерами. Результаты оценки потребности в оборотных средствах ПАО «ВымпелКом», ПАО «Мобильные ТелеСистемы», ПАО «МегаФон» за 2010-2015 гг. аналитическим и коэффициентным методами нормирования, позволили сделать выводы о возможности применения данных методов для получения планируемых значений величины оборотных средств, однако, полученные с помощью этих двух методов разные значения необходимой величины оборотного капитала обусловили поиск более точных методов определения размеров оборотных средств, обеспечивающих нормальное функционирование организаций инфокоммуникаций.

Рассмотренные методы определения потребности в оборотных средствах дают различные величины и охватывают лишь краткосрочный период времени (анализируемый, планируемый год). Для более достоверной оценки потребности в оборотных средствах виртуального предприятия на перспективу целесообразно применять метод построения авторегрессионных эконометрических моделей [7]. С помощью авторегрессионной эконометрической модели могут быть получены прогнозные значения как непосредственно величины оборотного капитала, размеров собственного оборотного капитала, чистого оборотного капитала, постоянного оборотного капитала и тому подобное (абсолютных показателей), так и доли оборотных средств в общей стоимости активов, удельного веса оборотного капитала в общей стоимости пассивов, доли собственного оборотного капитала в общей величине оборотных средств и так далее (относительных показателей).

Метод определения величины чистого оборотного капитала на основе обоснования стратегии финансирования текущих активов предполагает расчет размеров финансирования оборотных средств различными способами. Результаты определения величины чистого оборотного капитала ПАО «ВымпелКом», ПАО «Мобильные ТелеСистемы», ПАО «МегаФон» за 2010-2015 гг. подтверждают обоснованность применения в отрасли инфокоммуникаций компромиссной стратегии финансирования текущих активов, которая, в условиях прямой зависимости объема реализации от спроса на инфокоммуникационные услуги и весьма заметном уровне кредиторской задолженности, находится на промежуточном уровне между высоким риском невозможности одновременной оплаты всех кредитных обязательств и прибыльностью. Следовательно, применение данного метода для перспективной оценки величины чистого оборотного капитала виртуального предприятия видится целесообразным и обоснованным.

Для реализации компромиссной стратегии финансирования оборотных активов важное значение имеет оценка величины собственных оборотных средств, достаточных для эффективного осуществления финансово-хозяйственной деятельности организаций инфокоммуникаций в целом и виртуальных предприятий в частности. Величина собственных оборотных средств с экономических позиций является одним из важнейших условий стабильного функционирования любой компании в условиях рыночной среды, поэтому проблема повышения эффективности использования оборотных средств может быть рассмотрена и в ракурсе изучения факторов, влияющих на обеспеченность организации собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами (собственными источниками), рассчитываемый отношением собственных оборотных средств к общей их величине, показывает долю оборотных средств, финансируемых за счет собственных источников, характеризует степень независимости финансирования текущей деятельности от кредиторов.

С учетом определенной зависимости коэффициента обеспеченности собственными оборотными средствами и уровня текущей ликвидности становится ясным важность его анализа как показателя эффективности использования оборотных средств.

Уровень обеспеченности виртуального предприятия собственными оборотными средствами зависит, в первую очередь, от рентабельности услуг и прибыльности совокупности аппаратно-программных средств, вычислительных и телекоммуникационных сетей, информационных и других производственных ресурсов, во вторую очередь, - от структуры и маневренности собственного капитала, а также, структуры долгосрочных и краткосрочных заемных средств, в третью - от степени платежеспособности и своевременности возврата дебиторской задолженности.

Для оценки перспективной обеспеченности виртуального предприятия собственными оборотными средствами можно использовать эконометрическую модель обеспеченности оборотных средств собственными источниками [11]:

kсос = 0,365 + 0,344*Рр - 0,271*dД/П + 0,484*kПВ,

где: kсос - коэффициент обеспеченности собственными оборотными средствами;

Рр - рентабельность активов;

dД/П - удельный вес долгосрочных заемных средств в общей сумме привлеченных средств;

kПВ - коэффициент платежных возможностей компании при условии проведения своевременных расчетов с дебиторами.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Результаты прогнозирования обеспеченности оборотных средств собственными источниками позволяют оценить уровень обеспеченности виртуальных компаний собственными оборотными средствами как достаточный, при уровне этого показателя, превышающем 0,5 отн. ед.

Кроме того, из модели следует, что степень обеспеченности собственными оборотными средствами может быть увеличена за счет снижения доли долгосрочных средств в общей сумме привлеченного капитала, увеличения рентабельности активов и повышения платежных возможностей при условии своевременных расчетов с дебиторами.

Представленные методы определения потребности в оборотном капитале виртуального предприятия позволяют достоверно оценить рациональный уровень оборотных средств, необходимый для качественного осуществления экономической деятельности по удовлетворению потребностей пользователей в передаче информации, создании информационных ресурсов, доступе к информационным и телекоммуникационным технологиям и сетям.

Уровень показателей оборачиваемости различных видов активов виртуального предприятия предполагается как довольно высокий, поскольку одной из целей создания такого хозяйствующего субъекта является именно высокая оборачиваемость капитала, обеспечиваемая современными электронными коммуникационными технологиями.

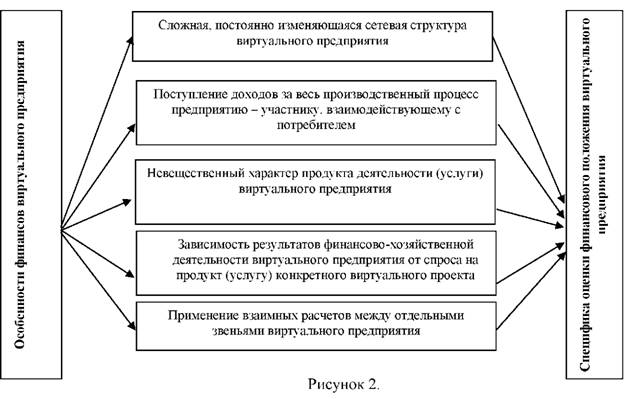

Специфика оценки финансового состояния виртуального предприятия, обусловлена следующими особенностями его финансов [8], представленными на рис. 2:

- Сложная, постоянно изменяющаяся сетевая структура, несколько объектов, выполняющих определенные производственные функции.

- Производственный процесс осуществляется не одним предприятием, возможно не в одном регионе, а доходы за весь производственный процесс поступают предприятию-участнику, взаимодействующему с потребителем, в то время как другие предприятия-участники продолжают этот производственный процесс до его завершения, не получая доходов от клиентуры. Кроме того, имеются многочисленные звенья виртуального предприятия, обеспечивающие единый производственный процесс, но не связанные непосредственно с клиентурой. Участие в процессе виртуального производства нескольких хозяйствующих субъектов диктует необходимость значительного внутрисистемного перераспределения денежных ресурсов.

- Продукт деятельности виртуального предприятия - инфокоммуникационная услуга, имеет невещественный характер, то есть выражается низкой материалоемкостью, не требующей значительных объемов оборотных средств.

- Зависимость результатов финансово-хозяйственной деятельности виртуального предприятия от спроса на услугу по реализации конкретного виртуального проекта, обусловленного ритмом деловой и личной жизни людей.

- Необходимость применения взаимных расчетов между отдельными звеньями виртуального предприятия.

Финансовые решения, принимаемые для виртуального предприятия, актуальны лишь для конкретного проекта в определенный период времени, так как для другого предприятия, или для этого же предприятия в другой период его деятельности они могут быть совершенно иными. Изменение какого-либо одного параметра внутренних или внешних условий неизбежно приводит к необходимости переориентации в целом ряде стратегических и тактических направлений воздействия на финансы виртуального предприятия [13].

Литература

1. Салютина Т.Ю., Кузовков А.Д. Анализ методов и подходов к измерению процессов информатизации и движения к информационному обществу // T-Comm: Телекоммуникации и транспорт, 2016. - Т. 10, - № 6. - С. 52-57.

2. Володина Е.Е. Экономические вопросы использования радиочастотного спектра как производственного ресурса и объекта государственного регулирования // Электросвязь, 2015. - № 4. - С. 50-54.

3. Веерпалу В.Э., Володина Е.Е., Девяткин Е.Е. Экономическая эффективность использования РЧС операторами подвижной связи // Электросвязь, 2008. - № 1. - С. 27-29.

4. Максименко В.Н., Ясюк Е.В. Сравнение воздействия независимых и зависимых угроз информационной безопасности на MVNO // T-Comm: Телекоммуникации и транспорт, 2014. - Т. 8. - № 6. - С. 25-30.

5. Кузовкова Т.А., Салютина Т.Ю., Кузовков Д.В. Квалиметрический подход к оценке эффективности инноваций // в книге: Технологии информационного общества. Тезисы докладов московской отраслевой научно-технической конференции. 2007. - С. 202.

6. Кузовкова Т.А., Салютина Т.Ю., Шаравова О.И. Статистика инфокоммуникаций. Учебник для вузов / Под ред. Т.А. Кузовковой. - М.: Горячая линия - Телеком, 2015. - 554 с.

7. Кузовкова Т.А., Шаравова О.И. Методы оценки потребности в оборотном капитале организаций инфокоммуникаций // Труды Северо-Кавказского филиала Московского технического университета связи и информатики, 2015. - № 2. - С. 154-158.

8. Кузовкова Т.А., Шаравова О.И. Особенности финансовых ресурсов организаций инфокоммуникаций // Международный научно-исследовательский журнал, 2014. - № 10-3 (29). - С. 34-36.

9. Шорин О.А., Бокк Г.О. Особенности планирования сети McWILL с учетом электромагнитной совместимости с сетями LTE в смежных диапазонах частот // Электросвязь, 2017. - № 2. - С. 46-51.

10. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-М, 1997. - 343 с.

11. Кузовкова Т.А., Накозин Р.Н., Шаравова О.И. Совершенствование инструментария анализа и планирования использования оборотных средств организаций электросвязи. - М.: Компания Спутник +, 2006. - 132 с.

12. Колчина Н.В., Поляк Г.Б., Бурмистрова Л.М. и др. Финансы организаций (предприятий). Учебник для вузов / Под ред. проф. Н.В. Колчиной. - М.: Инфра-М, 2004. - 368 с.

13. Зоря Н.Е., Кузовкова Т.А., Никольская Н.В., Устинова Ю.В. Мониторинг в инфокоммуникациях: Учебное пособие / МТУСИ. - М., 2012. - 186 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ