Экспресс-метод оценки финансового состояния сельскохозяйственных организаций

Жминько Надежда Сергеевна

ассистент

кафедры «Теория бухгалтерского учета»

Кубанский государственный

аграрный университет,

Краснодар, Россия

Научный журнал КубГАУ

№91(07), 2013

Теоретически доказана и обоснована необходимость разработки алгоритма построения и практического совместного использования методов рейтингового и дискриминантного моделирования экспресс-моделей анализа финансового состояния и прогнозирования банкротства экономических агентов аграрного сектора экономики, отличающейся высокой степенью достоверности представления результатов в отличие от существующих на сегодняшний день методик.

На современном этапе экономического развития страны субъекты сельскохозяйственного производства сталкиваются с проблемой недостатка достоверных аналитических методик определения финансового потенциала и перспектив своей деятельности. Попытки государства улучшить положение отрасли упираются, в конечном счете, в проблему отсутствия конкретного механизма диагностики финансово-хозяйственной деятельности аграрного формирования. Существующие нормативные положения, позволяющие производить оценку платежеспособности, финансовой устойчивости и непрерывности деятельности сельскохозяйственного товаропроизводителя, носят общий характер, указывая лишь направления аналитической деятельности эксперта и фактически, призывая использовать традиционные методы анализа, отличающиеся трудоемкостью и отсутствием единого подхода к оценке критериев, характеризующих перспективы их деятельности. При таком подходе вопрос о выдаче кредита сельхозтоваропроизводителю, оценке перспектив его непрерывности деятельности инвесторами и аудиторами или признании организации неплатежеспособным банкротом определяется исключительно субъективным подходом эксперта, зависящим от его знаний, опыта и поставленных целей.

Неспособность адекватно оценивать состояние и перспективы непрерывности деятельности субъектов сельского хозяйства вследствие отсутствия единых аналитических механизмов, учитывающих специфику отрасли не только тормозит развитие, но и фактически усугубляет положение аграрного сектора экономики.

В современных условиях хозяйствования, требованиям качественного и оперативного анализа отвечают ряд экспресс-моделей определения уровня финансового состояния организации. Однако, как показали наши исследования ни одна существующая на сегодняшний день подобная методика не предоставляет заявленный уровень достоверности получаемых результатов, учитывающих специфику аграрных хозяйствующих субъектов.

Результаты исследования существующих экспресс-моделей показали, что в современных условиях экономического моделирования, наиболее приемлемым является использование рейтинговых методик. Многие российские ученые-экономисты в своих трудах отмечают явные преимущества данной методики моделирования, отмечая за рейтинговым подходом простоту проведения аналитических процедур, оперативность получения результатов диагностики, возможность адаптивности в условиях нестабильной экономики страны в целом.

На современном этапе развития науки алгоритм построения рейтинговой экспресс-модели диагностики финансового состояния организаций заключается в следующем:

- Отбор показателей включаемых в модель. Осуществляется как правило посредством эмпирического субъективного подхода к установлению набора коэффициентов, наиболее точно характеризующих финансовое состояние организации.

- Установление нормативных значений отобранных показателей. На основе данных условной или реальной эталонной организации определяются теоретически достаточная величина показателей, необходимых для включения в модель.

- Определение весовых значений отобранных коэффициентов. Происходит исходя из значений найденных по формуле:

где значение Li принимается равным количеству показателей, включенных в модель;

N — нормативное, теоретически достаточное значение;

Кi —коэффициент включенный в модель;

i - значение коэффициента...

4. Формирование модели с классификационным значением градации, ориентированном на единицу. Таким образом, финансовое состояние организаций с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное. В случае значения рейтинговой модели выше единицы являются характерными для финансово успешной организации.

Основными достоинствами использования методики рейтингового моделирования оценки финансового состояния являются:

- Используемая система финансовых показателей, базируется на данных публичной отчетности предприятия, что позволяет контролировать изменение финансового состояния всем заинтересованным пользователям;

- Адаптивность в условиях изменчивости экономической деятельности организаций, поскольку, основой формирования рейтинговых экспресс-моделей является субъективный подход аналитика. Следовательно, такой подход предполагает возможность изменения весовых значений коэффициентов, а в отдельных случаях и самих коэффициентов в зависимости от внешней экономической ситуации или внутренних фактов хозяйственной жизни.

- Простота разработки данной модели позволяет на основе минимального массива данных разработать модель, адаптивную для сельскохозяйственной отрасли.

Тем не менее, рейтинговое моделирование с содержательной точки зрения не предполагает наличие таких свойств аналитического аппарата, как:

- Субъективный подход к определению относительных показателей включаемых в модель и разработки их теоретически достаточных значений ставит под сомнение объективность классификационной возможности данных показателей дифференцировать организации в зависимости от уровня финансового состояния. Подобные узкие диагностические способности полученной в итоге модели оценки финансового состояния являются существенным недостатком рейтингового моделирования.

- Ограничение аналитика тесными рамками критериальной оценки финансового состояния организаций, ориентированными на математическую единицу. Что, в свою очередь, позволяет классифицировать лишь организации в кризисном состоянии и имеющие достаточный уровень финансовых ресурсов для осуществления своей деятельности.

Вышеперечисленные негативные факторы, возникающие при оценке финансового состояния организаций посредством применения рейтинговых экспресс-моделей, ставить под сомнение сбалансированность и целостность методики в целом.

Процесс построения модели оценки финансового состояния организации с помощью дискриминантного анализа представляет собой:

- формирование репрезентативной выборки организаций, в том числе обанкротившихся.

- определение ключевой максимально полной системы показателей, которые наиболее точно отражают финансовое состояние организации.

- дифференциация сформированной совокупности организаций в зависимости от уровня финансового состояния на группы и их описание с помощью выбранной системы показателей.

- построение дискриминантной функции и описание ее критериальных величин определяющих разделительные параметры.

Дискриминантное моделирование имеет ряд неоспоримых достоинств, так:

- Сформированная система показателей финансового состояния организаций, базируется на данных публичной отчетности. Это позволяет использовать необходимый информационный массив данных всем заинтересованным лицам.

- Возможность использования широкого диапазона критериальных значений для классификации исследуемых организаций по уровню финансового состояния (от 2 до 5).

- Статистические обоснования количества и состава коэффициентов, включаемых в модель.

- Значения весовых индексов коэффициентов определяется на основании статистического исследования, что подтверждает степень качественной сбалансированности влияния каждой переменной в модели и объясняет ее высокую классификационную способность.

Тем не менее, экспресс-модели, основанные на дискриминантном подходе, имеют ряд недостатков:

- Модель представляет собой статистический слепок, максимально учитывающий влияние всех возможных факторов в разрезе той экономической ситуации, которая существовала на момент ее разработки. Статичность, обусловленная высоким уровнем корреляции набора показателей с их весовыми значениями, не позволяет внести изменения в модель без нарушения статистической зависимости. Следовательно, разработка основанная на описательных принципах, не может быть адаптирована к изменяющимся внешним и внутренним экономическим условиям, а значит, актуальна только для стабильно действующей экономической системы. Выходом из сложившейся ситуации является верификация результатов использования модели на отдельных репрезентативных выборках организаций, с целью корректировки критериальных значений групп финансового состояния и статистического уточнения параметров классификационной достоверности модели.

- Высокая наукоемкость верификации дискриминантных моделей и ее объективная необходимость с течением времени.

- Как показывает практика, применение определенной методики разработки модели или выбор из уже существующих, с учетом алгоритма их создания, зависит как от опыта и квалификации самого аналитика, так и от наличия необходимого количества самих методик, из которого можно выделить наиболее приемлемую. В ходе углублённого исследования существующих и широко используемых дискриминантных и рейтинговых экспресс методик российского и зарубежного происхождения диагностики финансового состояния и прогнозирования рисков банкротства выявлено несоответствие точности анализа, заявленного авторами в условиях деятельности организаций аграрного сектора в текущих российских экономических условиях. Так, не учитываются особенности сельскохозяйственной отрасли, в частности, большая доля запасов, мобильных средств, относительно низкая рентабельность продаж и так далее, а использование узких методических комбинаций методов моделирования заведомо усугубляет достоверность выводов полученных посредством применения экспресс-моделей.

Исследуя аспекты разработки методики в текущей экономической среде сельскохозяйственной отрасли, наиболее приемлемым, на наш взгляд является сочетание методов рейтингового моделирования и дискриминантного множественного анализа данных.

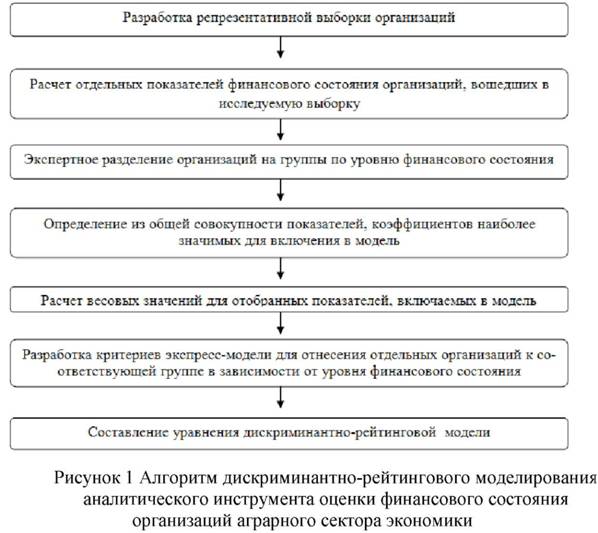

Исходя из приведенных выше доводов нами предложен следующий алгоритм построения дискриминантно - рейтинговой модели, являющийся основой формирования методики оценки финансового состояния организаций аграрного сектора экономики:

- Разработка репрезентативной выборки сельскохозяйственных организаций. На данном этапе происходит установление критериев к субъекту исследования и построение выборки, удовлетворяющей установленным критериям уровня статистической значимости.

- Расчет отдельных показателей финансового состояния организаций, вошедших в исследуемую выборку, предполагает определение состава множества коэффициентов (показатели финансовой устойчивости, платежеспособности, рентабельности деятельности и деловой активности), а так же расчет установленных относительных показателей по каждой организации с целью формирования статистического массива исследования.

- Экспертное разделение организаций на группы по уровню финансового состояния: проведение комплексного анализа финансового состояния каждой организации совокупности. Эмпирическое дифференцирование организаций по уровню финансового состояния с присвоением каждой организации классности в зависимости от уровня финансового состояния.

- Определение из общей совокупности показателей, коэффициентов, необходимых для включения в модель. Использование методов дискриминантного анализа с исключением, на основании полученных значений уровня толерантности, лямбды Уилкса и персональной статистики каждой переменной отобрать коэффициенты, имеющие наибольшую статистическую значимость с позиции классификации массива организаций по установленным группам финансового состояния.

- Расчет весовых значений для отобранных показателей, включаемых в модель: определение теоретически достаточных значений отобранных аналитических показателей, удовлетворяющих минимально достаточным условиям существования организаций. Осуществляя при помощи метода рейтингового моделирования расчета весового значения для каждого отобранного аналитического показателя с целью установления их соразмерности для установления сбалансированности рейтинговой модели.

- Разработка критериев экспресс-модели для отнесения отдельных организаций к соответствующей группе в зависимости от уровня финансового состояния: установление рассчитанных значений максимума и минимума модели, по совокупности организаций в каждой дифференциальной группе.

Разработанный алгоритм представим схематично на рисунке 1 с целью упрощения дальнейшего пошагового рассмотрения методики моделирования.

Одновременное использование дискриминантных и рейтинговых методик моделирования позволяет избежать ряд недостатков присущих исключительно рейтинговой или дискриминантной формам моделирования.

Разработанный алгоритм построения экспресс-модели анализа финансового состояния организаций имеет исключительный набор достоинств в связи со сбалансированным применением как рейтинговых так и дискриминантных методик:

- Статистически обоснованный набор показателей включенных в модель обеспечивает при высоком уровне толерантности уравнения R-модели, способность учитывать максимальное количество факторов, необходимых для анализа финансового состояния.

- Значения индексов, найденные с помощью рейтингового подхода, не имеют статичной статистической зависимости с набором переменных в модели, что дает возможность адаптировать экспресс-методику посредством сбалансированного изменения весовых значений без необходимости верификации.

- Адаптивность в условиях изменения экономической среды предполагает увеличение жизненного цикла модели непосредственно, при отсутствии потерь.

- Эмпирическое установление допустимых значений дискриминантно-рейтинговой модели, в диапазоне каждой группы организаций в зависимости от уровня финансового состояния, позволяет определить более широкую классификацию экономических субъектов, повышая точность и достоверность итоговых результатов анализа.

- Универсальность предлагаемого алгоритма разработки моделей, как для организаций аграрного сектора экономики, так и других отраслей, с возможностью среднеотраслевого анализа.

Согласно научной гипотезе, предлагаемый сбалансированный дискриминантно-рейтинговый подход обеспечит высокую аналитическую результативность модели, в части: дифференциации сельскохозяйственных товаропроизводителей на группы в зависимости от уровня финансового состояния, определения теоретически достаточных значений наиболее значимых коэффициентов, учитывающих особенности деятельности организаций сельскохозяйственной отрасли в действующих экономических условиях.

Следует так же отметить, что многосторонность предлагаемых методов моделирования предопределяет стабильность качества итогового анализа финансового состояния организаций, как в условиях стабильности экономики, так и при ее изменении.

Список литературы

1. Бочаров В.П., Рисин И . Е ., Трещевский Ю . И . Политика социально-экономического развития региона: учебное пособие / под ред. И . Е . Рисина, Ю . И . Трещевского . - Воронеж: ИПБ ВГУ, 2007. - 187с.

2. Васин Н. В. Скоринговое моделирование и финансовая диагностика организаций на основе методики Сбербанка России / Н . В . Васин , Ю. С. Патласов // Проблемы современной экономики : евразийский международный аналитический журнал. - Электронные данные. - 01.04.2010.

3. Давыдова Г.В. Методика количественной оценки риска банкротства предприятий / Г. В. Давыдова, А. Ю. Беликов // Управление риском. - 1999. - № 3. - С. 13-20

4. Крившич Е. Контрагент под колпаком: оценить финансовое состояние партнера // Консультант , 2009. №11.

5. Кендалл М.Дж. Многомерный статистический анализ и временные ряды/ М.Дж. Кендалл, А Стьюарт.: Пер. с англ .— М.:Наука. Гл. ред. физ.-мат. лит., 1976. — 736 с.

6. Ковалев А.М. Финансовый менеджмент / Под ред. А.М. Ковалевой - М.: ИНФРА-М, 2004.

7. Кучеренко С.А. Диагностика и прогнозирование финансового состояния сельскохозяйственных товаропроизводителей / С. А. Кучеренко // Экономический анализ: теория и практика. - № 23 (104) - 2007. - (0,344 п.л.)

8. Любушин Н.П. Экономический анализ: учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит, и «Финансы и кредит». / Н.П. Любушин.- 3-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2010.- 575с.

9. Методика расчета финансового состояния сельскохозяйственных товаропроизводителей. Утв. Постановлением правительства Российской Федерации от 30 января 2003 г. № 52

10. Пястлов С . М . Экономический анализ деятельности предприятий : учеб. пособие / С . М . Пястлов . - М . : Акад. проект, 2003. - 573 с.

11. Савицкая Г. В. Анализ хозяйственной деятельности. Учебное пособие. М.: НФРА-М, 2004.

12. Степаненко Е . И . Оценка воздействия системы финансово-экономических показателей на выбор стратегии развития сельскохозяйственных производителей с применением микромоделирования / Управленческий учет. - 2008. - №5. - С.48-58.

13. Федорова Г.В. Финансовый анализ предприятий при угрозе банкротства. - М.: Омега, 2003

14. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа: Учебное пособие. - М.: ИНФРА-М, 2005.

15. Альтман Э. И. Корпоративные финансовые трудности. - Нью Йорк, Дж. Валей, 1983.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ