всё о финансовом анализе

+7(902) 40-84-700

О соотношении и алгоритмах расчета показателей собственного оборотного капитала и чистого оборотного капитала

Г.В. Савицкая

кандидат экономических наук, профессор кафедры бухгалтерского учета, анализа и аудита в агропромышленном комплексе и на транспорте,

Белорусский государственный экономический университет

Экономический анализ: теория и практика

14 (221) - 2011

В статье рассматриваются проблема необходимости разграничения понятий «собственный оборотный капитал» и «чистый оборотный капитал» как индикаторов финансовой устойчивости и текущей платежеспособности субъектов предпринимательской деятельности, их экономическая сущность и алгоритмы расчета этих показателей

Совершенствование системы показателей и алгоритмов их расчета необходимо для объективной диагностики финансовой устойчивости и оценки степени финансовых рисков субъектов предпринимательской деятельности. В научной и учебной литературе по финансовому анализу приводится много показателей, рассчитанных по одному и тому же алгоритму, но называемых и интерпретируемых по-разному. Часто встречается и обратная ситуация, когда название показателя одно и то же, а алгоритм расчета разный. В частности, это непосредственно относится к показателю «собственный оборотный капитал» как одному из основных индикаторов финансовой устойчивости и риска несостоятельности субъектов хозяйствования, который в нормативной и экономической литературе интерпретируется и рассчитывается по-разному.

Научные споры по проблеме расчета собственного оборотного капитала возникают прежде всего, в силу разного толкования его сущности и отождествления с чистым оборотным капиталом (чистыми оборотными активами).

Первая интерпретация данного показателя — это часть собственного капитала организации, инвестированная в оборотные активы. Вторая — это сумма оборотного капитала, которая останется в распоряжении организации после исполнения краткосрочных обязательств, т.е. чистый оборотный капитал.

Нетрудно заметить, что это совершенно разные понятия. Чистый оборотный капитал ни по своей экономической сущности, ни по своему размеру не соответствует собственному оборотному капиталу. Следовательно, и интерпретация, и алгоритмы расчета этих показателей должны быть разными.

Собственные оборотные средства (собственный оборотный капитал) — это расчетный показатель, характеризующий ту часть собственного капитала, которая является источником формирования оборотных активов. Рост суммы собственного оборотного капитала и его доли в формировании оборотных активов квалифицируется как положительная тенденция, свидетельствующая об упрочении финансового состояния организации. Особенно весомой была роль этого показателя в годы плановой централизованной экономики при планировании размера оборотных средств и источников их финансирования. Устанавливались нор- -мативы собственных оборотных средств как в целом, так и по отдельным статьям нормируемых оборотных активов, которые носили директивный характер. Понятие нормируемых оборотных средств исчезло с переходом к рыночным отношениям в связи с отменой процедуры централизованного регулирования их размера и источников их формирования. Руководство коммерческой организации сейчас вправе само решать, куда и в каком размере направлять имеющиеся в его распоряжении собственные и заемные финансовые ресурсы. В итоге показатель «собственные оборотные средства» превратился из нормативного в сугубо аналитический [1]. Тем не менее он не утратил своей значимости и находит еще достаточно широкое применение при оценке финансовой устойчивости субъектов хозяйствования, которая достигается при обеспечении финансового равновесия между собственными и заемными источниками формирования активов организации. Ему придается большое значение в официальных нормативных документах, научной и учебной литературе.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Проблема определения размера собственного оборотного капитала актуализируется еще и тем, что на его основе рассчитывается целый ряд производных от него показателей, в частности, коэффициент обеспеченности собственным оборотным капиталом, коэффициент маневренности собственного капитала.

Вместе с тем до сих пор не сложилось единого мнения относительно алгоритма его расчета. Для определения суммы собственного оборотного капитала обычно используют следующие алгоритмы:

Собственный оборотный капитал = Собственный капитал - Внеоборотные активы, Собственный оборотный капитал = Собственный капитал + Долгосрочные обязательства — Внеоборотные активы, Собственный оборотный капитал = Оборотные активы — Краткосрочные обязательства.

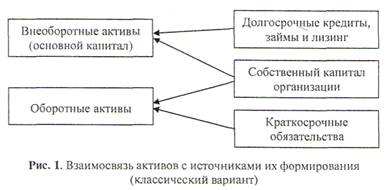

Сложности в определении размера собственного оборотного капитала обусловлены тем, что и собственный капитал, и заемные средства могут инвестироваться как во внеоборотные активы, так и в оборотные активы. Схематически взаимосвязь активов и пассивов баланса в упрощенном виде представлена на рис. 1.

Основным источником финансирования внеоборотных активов, как правило, является перманентный капитал (собственный капитал и долгосрочные кредиты, займы и лизинг).

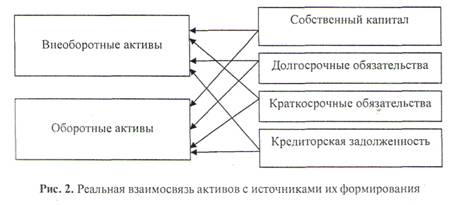

Оборотные активы формируются как за счет собственного капитала, так и за счет заемных средств, преимущественно краткосрочного характера. Это классическая модель. В реальной же ситуации эти взаимосвязи значительно сложнее (рис. 2).

Дело в том, что в составе долгосрочных обязательств могут быть отсроченные и пролонгированные краткосрочные кредиты, полученные на формирование оборотных активов, отсроченные налоговые обязательства и др. Иногда коммерческие организации используют долгосрочные кредиты для пополнения недостатка собственных оборотных средств. Часть краткосрочных кредитов может быть переведена в состав долгосрочных в результате реструктуризации долгов.

В то же время в составе краткосрочных обязательств отражается задолженность по долгосрочным кредитам, займам и лизингу, которая должна быть погашена в течение ближайших 12 мес, а также задолженность поставщикам и подрядчикам по приобретенным и строящимся объектам основных средств. Встречаются случаи приобретения основных средств за счет краткосрочных кредитов банка или кредитной линии.

Следовательно, по данным бухгалтерского баланса практически невозможно установить, какая сумма собственного капитала, и какая сумма заемного капитала инвестирована в каждый раздел или подраздел актива, поскольку собственный капитал отражается в балансе общей суммой, а обязательства группируются в нем не по направлениям использования, а по срочности погашения.

Поэтому определить сумму собственного оборотного капитала можно лишь в процессе внутреннего анализа, используя данные не только бухгалтерского баланса, но и аналитического бухгалтерского учета. Для примера используем баланс условной организации (см. таблицу).

Баланс условной организации, млн руб.

| Показатель | Раздел | Сумма |

| Актив | ||

| Внеоборотные активы | I | 20 000 |

| Оборотные активы | II | 10 000 |

| Баланс | 30000 | |

| Пассив | ||

| Собственный капитал | III | 18 000 |

| Долгосрочные обязательства | IV | 5 000 |

| Краткосрочные обязательства | V | 7 000 |

| Баланс | 30 000 | |

Примечание. Долгосрочные обязательства по кредитам, займам и лизингу, использованные:

на формирование внеоборотных активов — 4 500 млн руб.;

на формирование оборотных активов — 500 млн руб. Краткосрочные обязательства:

по погашению долгосрочных кредитов и займов, полученных на приобретение основных средств — 900 млн руб.;

задолженность по лизингу, подлежащая погашению в течение 12 месяцев после отчетной даты — 500 млн руб.;

задолженность поставщикам и подрядчикам по приобретенным объектам основных средств — 100 млн руб.

Если в балансе отражена сумма задолженности учредителей по взносам в уставный капитал, то ее следует вычесть из второго и третьего разделов баланса для определения реальной величины собственного капитала, в том числе и собственного оборотного капитала.

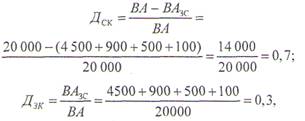

На основании приведенных данных определим, сколько собственного капитала вложено в долгосрочные активы. Для этого из общей суммы внеоборотных активов вычтем ту их часть, которая сформирована за счет долгосрочных кредитов банка, займов, лизинга и коммерческого кредита поставщиков и подрядчиков:

СК ВА = 20 000 - 4 500 - 900 - 500 - 100 = 14 000 млн руб.

Доля собственного капитала Д ск и доля заемного капитала Д зк в формировании внеоборотных активов определяется следующим образом:

где ВА — внеоборотные активы;

ВА ЗС — внеоборотные активы, сформированные за счет заемных средств.

Приведенные данные свидетельствуют о том, что внеоборотные активы на 70 % сформированы за счет собственных средств организации и на 30 % — за счет заемных средств.

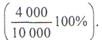

После этого можно узнать,какая сумма собственного капитала инвестирована в оборотные активы , т. е. определить размер собственного оборотного капитала СОК. Для этого из общей суммы собственного капитала СК необходимо вычесть ту его часть, которая иммобилизована во внеоборотные активы СК ВА :

СОК = СК - СК

ВА

,

СОК= 18 000 - 14 000 = 4 000 млн руб.

Коэффициент обеспеченности собственными оборотными средствами Ксок определяется следующим образом:

где ОА - оборотные активы.

Приведенные данные показывают, что доля собственного капитала в формировании оборотных активов составила 40%. Остальная часть оборотных активов (60 %) сформирована за счет заемных средств.

В официальных нормативных документах по оценке финансового состояния и платежеспособности субъектов предпринимательской деятельности [2—4] алгоритм расчета собственного оборотного капитала выглядит следующим образом:

СОК = СК - ВА (1)

СОК = 18 000 - 20 000 = -2 000 млн руб,

или то же самое, если взять разность между оборотными активами и всеми обязательствами как долгосрочного, так и краткосрочного характера,СОК = ОА - ДО - КО, (2)

где ДО —долгосрочные обязательства;

КО — краткосрочные обязательства.

СОК = 10 000 - 5 000 - 7 000 = -2 000 млн руб.

Алгоритмы (1) и (2) уместно было бы использовать только в том случае, если бы источником инвестиций во внеоборотные активы служил только собственный капитал организации. На практике такая ситуация встречается крайне редко. Большинство субъектов хозяйствования формирует основные средства и другие внеоборотные активы не только за счет собственных средств, но за счет долгосрочных кредитов банка, займов, лизинга, в результате чего они имеют возможность большую сумму собственного капитала инвестировать в оборотные активы. Если это не учитывается, то намного занижается размер собственных оборотных средств, и полученный показатель теряет экономический смысл. По данной методике расчета у многих предприятий получаются дефицит собственного оборотного капитала и отрицательное значение коэффициента обеспеченности собственными оборотными средствами при довольно высоком значении коэффициента текущей ликвидности, который согласно некоторым нормативным документам характеризует степень обеспеченности собственными оборотными средствами (хотя это не совсем так).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Согласно расчетам, выполненным по алгоритмам (1) и (2), рассматриваемая организация испытывает дефицит собственного оборотного капитала в размере 2 000 млн руб., а коэффициент обеспеченности собственными оборотными средствами составляет

К СОКБ = - 2 000 / 10 000 = -0,2.

В действительности же, сформировав значительную часть внеоборотных активов за счет кредитов банка и лизинга, организация использовала собственный капитал на формирование внеоборотных активов в объеме не 20 000 млн руб., а только 14 000 млн руб. И как было установлено, в обороте организации находится достаточно большая сумма собственного капитала (4 000 млн руб.). Аэто означает, что на 40 % оборотные активы сформированы за счет собственных средств:

К тому же показатель, рассчитанный по модели (1), не поддается экономической интерпретации. Это и не собственный оборотный капитал, ведь мы занизили его размер на сумму долгосрочных кредитов и займов, инвестированных во внеоборотные активы. Это и не чистые оборотные активы, которые трактуются в экономической литературе как оборотные средства, остающиеся в распоряжении организации после погашения краткосрочных обязательств. В данной ситуации из оборотных активов вычитаются и долгосрочные, и краткосрочные обязательства.

Вместе с тем наукой и практикой доказано, что оборотные активы нужно и можно сопоставлять только с краткосрочными обязательствами. И в этом есть логика. К оборотным активам относятся средства, которые трансформируются в денежную наличность как минимум в течение года или операционного цикла. Краткосрочные обязательства должны быть исполнены в течение одного года. Следовательно, оборотные активы являются реальным, экономически обоснованным обеспечением краткосрочных обязательств организации. Согласно же принятому алгоритму (2), за счет оборотных активов должны покрываться не только все краткосрочные, но и все долгосрочные обязательства, срок исполнения которых наступит спустя год и более. В результате рассматриваемый показатель теряет экономический смысл.

По бухгалтерскому балансу практически невозможно определить, сколько собственного капитала используется в обороте. В зарубежной практике для оценки меры ликвидности и финансовой устойчивости субъектов предпринимательской деятельности в краткосрочной перспективе определяют не наличие собственных оборотных средств, а чистый оборотный капитал (net working capital), который остается в распоряжении компании после расчетов по краткосрочным обязательствам, и его долю в общей сумме оборотных активов. Именно этот показатель важен для оценки платежеспособности организации в ближайшей перспективе.

Если текущие обязательства превышают текущие активы, то это означает, что все оборотные активы и часть долгосрочных активов сформированы за счет краткосрочных обязательств. Следовательно, у организации нет запаса финансовой прочности, и в случае необходимости погашения одновременно всей задолженности ей придется распродавать свою недвижимость.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета запаса финансовой прочности и большого количества финансово-экономических коэффициентов.

Чистый оборотный капитал ЧОА отличается от собственного оборотного капитала тем, что при определении его размера из оборотных активов вычитаются все краткосрочные обязательства, срок погашения которых наступит в течение года, независимо от того, на какие цели использованы заимствованные средства — на формирование долгосрочных или текущих активов:

ЧОА = ОА - КО.

В рассматриваемом примере размер чистого оборотного капитала составляет:

ЧОА = 10 000 - 7 000 = 3 000 млн руб.

Такой же результат получим, если из перманентного капитала вычтем внеоборотные активы:

ЧОА = (СК + ДО) - ВА, (3)

ЧОА = (18 000 + 5 000) - 20 000 = 3 000 млн руб.

Следовательно, и по алгоритму (3), который часто используют для определения суммы собственного оборотного капитала, получаем размер чистых оборотных активов. Этот алгоритм может быть применен для расчета собственного оборотного капитала только при классическом варианте использования собственных и заемных ресурсов (см. рис. 1). При таких условиях размеры собственного и чистого оборотного капитала будут тождественны.

В реальной ситуации суммы собственного оборотного капитала и чистого оборотного капитала не совпадают. Это обусловлено тем, что в составе долгосрочных обязательств может быть задолженность по кредитам и займам, использованным на финансирование прироста оборотных активов. А в составе краткосрочных обязательств отражена задолженность по долгосрочным кредитам, займам, финансовому лизингу, поставщикам и подрядчикам по приобретенным объектам основных средств и нематериальных активов, которая должна быть погашена в текущем году.

В рассматриваемом примере сумма собственного оборотного капитала больше суммы чистого оборотного капитала на 1 000 млн руб., поскольку в состав краткосрочных обязательств включена значительная сумма задолженности по долгосрочным кредитам банка и займам, которая подлежит погашению в течение ближайших 12 мес.

Сумма собственного оборотного капитала может быть меньше суммы чистого оборотного капитала, если источником покрытия оборотных активов являются не только собственный капитал и краткосрочные обязательства, но и частично долгосрочные кредиты и займы.

При этом следует иметь в виду, что размер собственного оборотного капитала и чистых оборотных активов во многом зависит от состава оборотных активов. Если в составе оборотных активов отражается дебиторская задолженность, расходы будущих, периодов и внутренние расчеты с дочерними и зависимыми компаниями долгосрочного характера, то резерв платежных средств для погашения краткосрочных обязательств (чистые оборотные активы), также, как и коэффициент текущей платежеспособности, будут явно завышены. Если по бухгалтерскому балансу, действующему до 2011 г., имелась возможность скорректировать размер оборотных активов на сумму по отмеченным позициям, то по новой форме баланса такая корректировка, к сожалению, невозможна, что значительно усложнит процедуру объективной диагностики финансового состояния хозяйствующих субъектов. Это свидетельство того, что между бухгалтерским учетом и финансовым анализом отсутствует органическая связь в понимании сущности многих экономических категорий, вследствие чего наблюдается большой разрыв в информационных потоках, сформированных в системе бухгалтерского учета, и информационных потоках, необходимых для проведения анализа и эффективного финансового управления.

Таким образом, можно сделать следующие выводы.

1. Чистый оборотный капитал и собственный оборотный капитал — это не синонимы, а совершенно разные показатели как по своей экономической сущности, так и по величине.

2. Чистый оборотный капитал (чистые оборотные активы) — это часть оборотного капитала, которая остается в распоряжении организации после исполнения краткосрочных обязательств. Этот показатель характеризует степень платежеспособности в краткосрочной перспективе. Чем больше его размер и доля в общей сумме оборотных активов, тем выше гарантия погашения краткосрочных обязательств.

3. Сумма превышения оборотных активов над краткосрочными обязательствами обеспечивается долгосрочными источниками, в качестве которых могут выступать как собственные, так и заемные средства долгосрочного характера. Поэтому размер собственного капитала, вложенного в оборотные активы, и размер чистых оборотных активов практически не совпадают, за исключением классического варианта, когда заемные средства долгосрочного характера вложены во внеоборотные активы, а краткосрочного характера — только в оборотные активы.

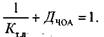

4. Доля чистого оборотного капитала ДЧ0А и коэффициент текущей ликвидности Ктл — взаимосвязанные показатели. Их взаимосвязь можно представить следующим образом:

Зная значение одного из них, можно определить значение другого

5. Коэффициент обеспеченности собственным оборотным капиталом показывает, какая часть оборотных активов сформирована за счет собственного капитала. Это индикатор финансовой устойчивости организации, а не текущей платежеспособности. При высокой доле собственного капитала в оборотных активах организация может испытывать финансовые проблемы, если в ближайшей перспективе ей предстоит погасить значительную сумму долгосрочных кредитов, займов и задолженности по лизингу Этот показатель не коррелирует с коэффициентом текущей ликвидности.

6. Рассчитанный по официально принятому алгоритму так называемый «коэффициент обеспеченности собственными оборотными средствами» как отношение разности между собственным капиталом и внеоборотными активами к сумме оборотных активов не имеет экономического смысла, поскольку не отражает ни долю собственного капитала вформировании оборотных активов, ни долю чистых оборотных активов в общей их сумме.

7. В бухгалтерском балансе не отражаются направления использования собственного изаемного капитала. Поэтому невозможно изобщей суммы собственного капитала вычленить ту часть, которая использована на формирование оборотных активов. Есть смыслотказаться от расчета собственного оборотногокапитала, поскольку для субъектов хозяйствования значение имеют общий размер и долясобственного капитала в формировании совокупных активов, и не так уж важно, в какихактивах он находится — в основных средствах,запасах, дебиторской задолженности, денежной наличности и т.д. Если собственные изаемные ресурсы влились в единый поток, то очень трудно разграничить их по отдельным позициям актива баланса.

8. Для оценки финансовой устойчивости и платежеспособности в краткосрочной перспективецелесообразно рассчитывать чистый оборотный капитал, свободный от краткосрочныхобязательств, и его долю в общей сумме оборотных активов, что будет соответствоватьзападной учетно-аналитической практике.

Список литературы

1. Ковалев В. В. Финансовый учет и анализ: концептуальные основы. М.: Финансы и статистика, 2004.

2. О несостоятельности и банкротстве: Федеральный закон от 26.10.2002 № 127-ФЗ.

3. Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»: приказ ФСФО России от 23.01.2001 № 16.

4. Правила проведения арбитражным управляющим финансового анализа: постановление Правительства РФ от 25.06.2003 № 367.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ