всё о финансовом анализе

+7(902) 40-84-700

Этапы аудита учета материально-производственньгх запасов предприятия

Алтухова Надежда Викторовна

К.э.н., доцент

кафедры экономики

Севастопольского филиала

МГУ им. М.В. Ломоносова

г. Севастополь, Российская Федерация

Символ науки

№5 2015

Аннотация. В статье проведен анализ нормативных документов, регулирующих учет запасов, обобщены результаты теоретических исследований и практического опыта автора. Предложена последовательность этапов аудита учета материально-производственных запасов, оптимизирующая процесс сбора аудиторских доказательств на данном участке аудита и повышающая эффективность работы аудитора.

Учет амортизации основных средств является важным участком аудита по нескольким причинам: с одной стороны, использование товарно-материальных запасов отражает расходы предприятия. От этого зависит ценообразование предприятия, его финансовые результаты, а также правильный расчет налога на прибыль. С другой стороны, остатки запасов на дату баланса и их обороты за период влияют на показатели ликвидности и рентабельности фирмы, являющиеся важными составляющими финансового анализа. Исследуя их, аудитор получает доказательство того, что отчётность клиента была подготовлена исходя из допущения непрерывности деятельности организации.

Процесс аудита различных участков бухгалтерского учета изучают такие ученые, как Т. Алдарова [3], А. Бабич [10], С. Бычкова [3], О. Вандина [4], С. Касьянова [5], В. Тур [9], А. Удалов [11], [12].

Однако, несмотря на достаточное количество исследований в этой области, автору представляется полезным изложить свое видение последовательности аудиторских процедур как развитие предложенной модели сбора аудиторских доказательств [1], [2]. Поэтому целью данной работы является: предложить такую процедуру проведения аудита материально-производственных запасов, которая позволит оптимизировать процесс сбора аудиторских доказательств и обеспечит максимальную эффективность работы аудитора. Для этого необходимо изучить нормативные документы в части учета запасов, исследовать работы специалистов в данной области и обобщить практический и исследовательский опыт автора.

Для того, чтобы сделать собираемые аудиторские доказательства достаточно убедительными, а труд аудитора максимально эффективным, предлагается проведение аудиторских процедур проводить в четыре этапа.

Первый этап - это анализ концептуальной основы бухгалтерского учета и составления бухгалтерской отчетности предприятия. На этом этапе положения учетной политики предприятия исследуются аудитором для того, чтобы определить, соответствуют ли они законодательству Российской федерации, а также специфике и профилю деятельности предприятия.

На этом этапе целесообразно проверить способы бухгалтерского учета МПЗ, по которым существует выбор или обязанность принятия решения.

1. Необходимо выяснить, как отражены в учетной политике критерии отнесения актива к материально-производственным запасам (МПЗ). В бухгалтерском учете эти вопросы регулируются Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (далее - ПБУ 5/01) и Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (далее - ПБУ 6/01) (рис. 1).

2. Какие единицы учета МПЗ использует предприятие. ПБУ 5/01 в пункте 3 предлагает учет материально-производственных запасов по:

- номенклатурным номерам;

- партиям;

- однородным группам и так далее.

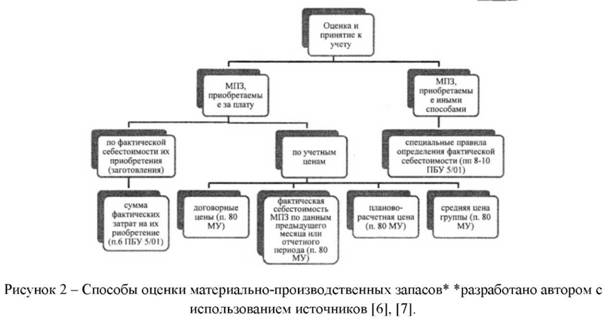

3. Как происходит оценка и принятие к учету материально-производственных запасов. На рисунке 2 показаны способы оценки МПЗ согласно ПБУ 5/01 и Методическим указаниям по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина РФ от 28 декабря 2001 г. N 119н (далее - Методические указания № 119н).

Предприятие вправе самостоятельно формировать и устанавливать учетные цены. В этом случае в учетной политике должны быть прописаны следующие моменты:

- порядок формирования такой цены,

- порядок утверждения,

- порядок пересмотра учетных цен.

Если предприятие оценивает МПЗ по фактической себестоимости, то сформированная при принятии к учету МПЗ стоимость не может быть изменена (ПБУ 5/01, п. 25). В этом отличие от практики МСФО, где фактическая себестоимость может быть изменена путем уменьшения цены запаса. Общим в российских и международных стандартах в вопросе отражения уценки запасов является возможность создания резерва под обесценение запасов [3, с. 4]. О том, как в учетной политике прописывается создание резерва под обесценение запасов, речь пойдет ниже.

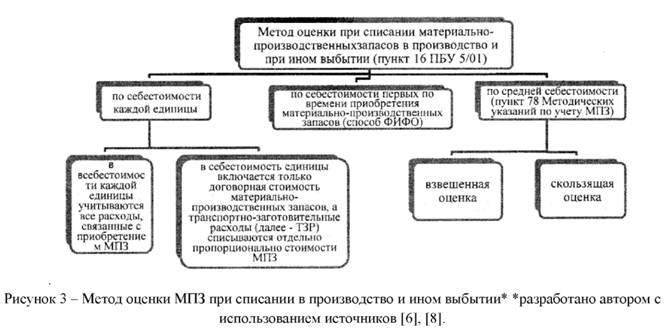

3. Метод оценки материально-производственных запасов при списании в производство и при выбытии по другим причинам. Классификация таких методов представлена на рисунке 3.

По отдельным группам МПЗ могут использоваться различные способы оценки.

4. Учет затрат, связанных с процессом приобретения (заготовки, доставки) МПЗ на предприятие. Если затраты предприятие относит к транспортно-заготовительным расходам (ТЗР), то необходимо прописать в учетной политике состав ТЗР.

Учет затрат по приобретению МПЗ и порядок принятия ТЗР к учету определяется Методическими указаниями № 119н. Варианты учета приводятся на рисунке 4.

5. Оценка готовой продукции. В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном Приказом Минфина Российской Федерации от 29.07.1998 г. N 34н (далее - Положение N 34н) [9], пунктом 59 предусмотрены следующие варианты оценки готовой продукции:

- по фактической производственной себестоимости;

- по нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат.

Себестоимость, согласно п. 203 Методических указаний № 119н, включает затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции.

Пункт 204 Методических указаний № 119н позволяет в аналитическом бухгалтерском учете и местах хранения готовой продукции применять учетные цены.

В качестве учетных цен на готовую продукцию могут применяться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

В аналитическом учете готовой продукции не должно допускаться ведение учета только в количественном выражении, без соответствующей стоимостной оценки.

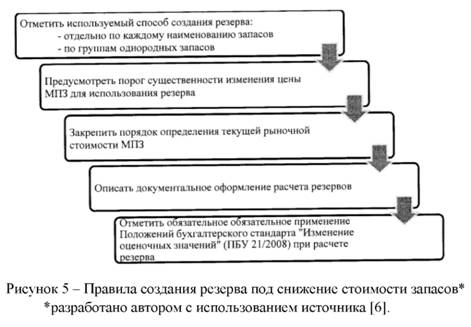

6. Порядок создания резерва под снижение стоимости МПЗ. Информация о правилах создания резерва на обесценение запасов, которую необходимо отразить в учетной политике, изображена на рисунке 5.

7. В учетной политике должны быть предусмотрены документы, необходимые для надлежащей организации учета и контроля за использованием материально-производственных запасов. В соответствующем приложении к учетной политике должны быть приведены формы первичных документов по приему, отпуску (расходованию) и перемещению материально-производственных запасов, а также порядок их оформления (составления) и правила документооборота.

Убедившись, что концептуальная основа бухгалтерского учета и составления финансовой отчетности не противоречит законодательству и отражает особенности деятельности предприятия, аудитор переходит ко второму этапу - проверке соответствия бухгалтерского учета материально-производственных запасов положениям учетной политики.

Нужно убедиться, сформирован ли перечень должностных лиц подразделений, которым доверено получение и отпуск материально-производственных запасов, и оговорено ли правило, что прием на работу и увольнение заведующих складами, кладовщиков и других материально ответственных лиц осуществляются по согласованию с главным бухгалтером организации. Разработан ли порядок осуществления контроля за обеспечением экономного и рационального расходования (использования) материально-производственных запасов в производстве, в обращении, правильным ведением учета, достоверностью отчетов об их расходовании.

Изучив документы инвентаризации, аудитор должен убедиться, что инвентаризация проводится не только для подтверждения данных ежегодной бухгалтерской отчетности, но и при передаче имущества в аренду, смене материально-ответственных лиц и при выявлении фактов хищения или порчи имущества.

Далее необходимо изучить количественные и качественные показатели, содержащиеся в первичных документах, которые подтверждают приобретение или изготовление МПЗ, первоначальную оценку и принятие их к учету, а также санкционированность операций, отраженных в этих документах.

Целесообразно также проверить правильность использования счетов бухгалтерского учета и их корреспонденцию в части учета МПЗ.

На этом этапе необходимо также отследить раскрытие информации в бухгалтерской отчетности в отношении материально-производственных запасов.

На третьем этапе аудитор проводит аналитические процедуры, которые лят аудитору убедиться в совпадении числовых данных в следующей последовательности: результаты инвентаризации МПЗ - данные аналитического учета МПЗ в складском учете - данные аналитического учета в регистрах бухгалтерского учета - сальдо синтетического счета бухгалтерских счетов - содержимое соответствующих статей баланса и отчета о прибылях и убытках предприятия.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

На заключительном, четвертом этапе аудитор формулирует выводы, отражая:

- анализ результатов аудита;

- обнаруженные ошибки;

- систематические нарушения;

- замечания по разделу аудита.

В выводах аудитор выражает свое мнение по поводу соответствия положений учетной политики предприятия законодательству Российской федерации, соответствия ведения бухгалтерского учета и составления финансовой отчетности положениям учетной политики, а также по поводу точности цифровых данных.

Таким образом, аудит материально-производственных запасов предлагается проводить в четыре этапа:

- анализ положений учетной политики бухгалтерского учета запасов,

- исследование соответствия фактического учета положениям учетной политики,

- проведение аналитических процедур,

- подготовка выводов по результатам аудита данного конкретного участка учета.

Использование предложенной организации аудиторского процесса позволит максимизировать эффективность аудиторского труда и обеспечит надежность и убедительность аудиторских доказательств.

Список использованной литературы:

1. Алтухова Н.В. Унификация процесса сбора аудиторских доказательств во время аудита разных участков бухгалтерского учета / Universum: экономика и юриспруденция. - 2015. - № 3 (14). - С. 3.

2. Алтухова Н.В. Этапы аудита учета амортизации основных средств предприятия / Инновационная наука. - 2015. - Т. 1. - № 3. - С. 3-5.

3. Бычкова, С.М., Алдарова Т.М. Учет запасов в соответствии с РСБУ и МСФО / Аудиторские ведомости. - 2010. - № 11 - С. 3-10.

4. Вандина О.Г. Методика внутреннего аудита учёта материально-производственных запасов в строительстве / Менеджмент в России и за рубежом. - 2013. - № 1. - С. 94-100.

5. Касьянова С.А., Мадатова О.В. Аудит запасов в организациях ресторанно-гостиничного бизнеса / Все для бухгалтера. - 2014. - № 4 (280). - С. 37-41.

6. Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28 декабря 2001 г. N 119н). - [Электронный ресурс] / Режим доступа: URL: http://base.garant.ru/12125771/#ixzz3YzQR9IWA

7. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказ Минфина РФ от 30 марта 2001 г. N 26н). - [Электронный ресурс] / Режим доступа: URL: http://base.garant.ru/12122835/#ixzz3YznQmoDq

8. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (утв. Приказом Минфина РФ от 9 июня 2001 г. N 44н). - [Электронный ресурс] / Режим доступа: URL: http://base .garant.ru/ 12123639/#ixzz3YzPGMgNi

9. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н) - [Электронный ресурс] / Режим доступа: URL: http://base.garant.ru/12112848/#ixzz3Z62Pk5GA

10. Тур В.А., Бабич А.А. Бухгалтерский анализ и аудит материальных запасов / Актуальные проблемы развития науки и образования: Сборник научных трудов по материалам Международной научно-практической конференции. - ООО "Ар-Консалт". - Москва. - 2014. - С. 106-110.

11. Удалов А.А. Методические подходы к формированию внутрифирменного стандарта «Методика аудита операций с запасами» / Учет и статистика. - 2013. - № 3 (31). - С. 117-129.

12. Удалов А.А. Развитие методики анализа и аудита материально-производственных запасов в коммерческих организациях: Дис. канд. Эконом. Наук. - Ростов-на-Дону, 2014. - 166 с.

Метки

Аудит товарно-материальные запасы аудит запасов учет товарно-материальных запасов аудиторские доказательства этапы аудита эффективность аудита

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ