Матричный анализ

Любое предприятие, независимо от размеров, сферы деятельности, прибыльности или убыточности,— это сложная экономическая система. Поэтому и эффективность производства — понятие комплексное. Ее оценка по отдельным показателям будет всегда неполной, односторонней. Лучше всего, поэтому, основываться не на отдельных показателях, а на системе показателей (или, как принято в анализе, на "матрице показателей"). При этом руководителю достаточно следить за движением таких производственно-экономических показателей, которые обеспечивают контроль за хозяйственной деятельностью и служат основой для принятия управленческих решении.

Матричная модель анализа позволяет оценить принятые решения в прошлом, а также обосновать принимаемые решения на основании взаимосвязей и зависимости различных показателей.

Матричный метод позволяет не только дать обобщающую характеристику состояния предприятия и динамику его развития, но и определять изменения в ходе и результатах работы и выявлять резервы повышения эффективности производства.

(базисный)

| Показа- тели | Валовая прибыль (ВП) | Добавлен- ная сто- имость (ДС) | Выручка от деятель- ности (ВД) | Полная себесто- мость (с/с) | Мате- риальные затраты (МЗ) | Затраты на оплату труда (ЗОТ) | Основные фонды (ОФ) | Числен- ность персонала (ЧП) |

| 1 192 447 | 2 119 598 | 2 698 145 | 2 673 208 | 578 547 | 249 875 | 761 397 | 525 | |

| Валовая прибыль (ВП) | Съем ДС с 1 руб. валовой прибыли | Съем ВД с 1 руб. валовой прибыли | Затратоем- кость валовой прибыли | Материало- емкость валовой прибыли | Зарплато- емкость валовой прибыли | Фондоем- кость валовой прибыли | Трудоем- кость валовой прибыли | |

| 1 192 447 | 1,778 | 2,263 | 2,242 | 0,485 | 0,21 | 0,639 | 0 | |

| Добавлен- ная сто- имость (ДС) | Рентабель- ность ДС | Съем ВД с 1 руб. ДС | Затраты на 1 руб. ДС | Матери- алоемкость ДС | Зарплато- емкость ДС | Фондоем- кость ДС | Трудоем- кость ДС | |

| 2 119 598 | 0,563 | 1,273 | 1,261 | 0,273 | 0,118 | 0,359 | 0 | |

| Выручка от деятель- ности (ВД) | Рентабель- ность ВД | Удельный вес ДС в ВД | Затраты на 1 руб. ВД | Матери- алоемкость ВД | Зарплато- емкость ВД | Фондоем- кость ВД | Трудоем- кость ВД | |

| 2 698 145 | 0,442 | 0,786 | 0,991 | 0,214 | 0,093 | 0,282 | 0 | |

| Полная себесто- мость (с/с) | Рентабел- ность затрат | Затратоот- дача по ДС | Затратоот- дача ВД | Соотно- шение материалов и с/с | Соотно- шение зарплаты и с/с | Соотно- шение фондов и с/с | Соотно- шение персонала и с/с | |

| 2 673 208 | 0,446 | 0,793 | 1,009 | 0,216 | 0,093 | 0,285 | 0 | |

| Мате- риальные затраты (МЗ) | Рентабель- ность материалов | Материа- лоотдача по ДС | Материа- лоотдача ВД | Закреплен- ность с/с за материалами | Соотно- шение зарплаты и материалов | Соотно- шение фондов и материалов | Соотно- шение персонала и материалов | |

| 578 547 | 2,061 | 3,664 | 4,664 | 4,621 | 0,432 | 1,316 | 0,001 | |

| Затраты на оплату труда (ЗОТ) | Рентабель- ность зарплаты | Зарплато- отдача по ДС | Зарплато- отдача по ВД | Закреплен- ность с/с за зарплатой | Закреплен- ность мате- риалов за зарплатой | Соотно- шение зарплаты и фондов | Соотно- шение персонала и зарплаты | |

| 249 875 | 4,772 | 8,483 | 10,798 | 10,698 | 2,315 | 3,047 | 0,002 | |

| Основные фонды (ОФ) | Рентабель- ность фондов | Фондо- отдача по ДС | Фондо- отдача по ВД | Закреплен- ность с/с за фондами | Закреплен- ность материалов за фондами | Закреплен- ность фондов за зарплатой | Соотно- шение персонала и фондов | |

| 761 397 | 1,566 | 2,784 | 3,544 | 3,511 | 0,76 | 0,328 | 0,001 | |

| Числен- ность персонала (ЧП) | Рентабель- ность персонала | Производи- тельность по ДС | Производи- тельность по ВД | Затрато- вооружен- ность персонала | Материало- вооружен- ность персонала | Среднего- довая оплата персонала | Фондо- вооружен- ность персонала | |

| 525 | 2 271,328 | 4 037,33 | 5 139,324 | 5 091,825 | 1 101,994 | 475,952 | 1 450,28 |

(отчетный период)

| Показа- тели | Валовая прибыль (ВП) | Добавлен- ная сто- имость (ДС) | Выручка от деятель- ности (ВД) | Полная себесто- мость (с/с) | Мате- риальные затраты (МЗ) | Затраты на оплату труда (ЗОТ) | Основные фонды (ОФ) | Числен- ность персонала (ЧП) |

| 1 123 511 | 2 107 498 | 2 708 752 | 2 670 116 | 601 254 | 342 551 | 698 254 | 459 | |

| Валовая прибыль (ВП) | Съем ДС с 1 руб. валовой прибыли | Съем ВД с 1 руб. валовой прибыли | Затратоем- кость валовой прибыли | Материало- емкость валовой прибыли | Зарплато- емкость валовой прибыли | Фондоем- кость валовой прибыли | Трудоем- кость валовой прибыли | |

| 1 123 511 | 1,876 | 2,411 | 2,377 | 0,535 | 0,305 | 0,621 | 0 | |

| Добавлен- ная сто- имость (ДС) | Рентабель- ность ДС | Съем ВД с 1 руб. ДС | Затраты на 1 руб. ДС | Матери- алоемкость ДС | Зарплато- емкость ДС | Фондоем- кость ДС | Трудоем- кость ДС | |

| 2 107 498 | 0,533 | 1,285 | 1,267 | 0,285 | 0,163 | 0,331 | 0 | |

| Выручка от деятель- ности (ВД) | Рентабель- ность ВД | Удельный вес ДС в ВД | Затраты на 1 руб. ВД | Матери- алоемкость ВД | Зарплато- емкость ВД | Фондоем- кость ВД | Трудоем- кость ВД | |

| 2 708 752 | 0,415 | 0,778 | 0,986 | 0,222 | 0,126 | 0,258 | 0 | |

| Полная себесто- мость (с/с) | Рентабел- ность затрат | Затратоот- дача по ДС | Затратоот- дача ВД | Соотно- шение материалов и с/с | Соотно- шение зарплаты и с/с | Соотно- шение фондов и с/с | Соотно- шение персонала и с/с | |

| 2 670 116 | 0,421 | 0,789 | 1,014 | 0,225 | 0,128 | 0,262 | 0 | |

| Мате- риальные затраты (МЗ) | Рентабель- ность материалов | Материа- лоотдача по ДС | Материа- лоотдача ВД | Закреплен- ность с/с за материалами | Соотно- шение зарплаты и материалов | Соотно- шение фондов и материалов | Соотно- шение персонала и материалов | |

| 601 254 | 1,869 | 3,505 | 4,505 | 4,441 | 0,57 | 1,161 | 0,001 | |

| Затраты на оплату труда (ЗОТ) | Рентабель- ность зарплаты | Зарплато- отдача по ДС | Зарплато- отдача по ВД | Закреплен- ность с/с за зарплатой | Закреплен- ность мате- риалов за зарплатой | Соотно- шение зарплаты и фондов | Соотно- шение персонала и зарплаты | |

| 342 551 | 3,28 | 6,152 | 7,908 | 7,795 | 1,755 | 2,038 | 0,001 | |

| Основные фонды (ОФ) | Рентабель- ность фондов | Фондо- отдача по ДС | Фондо- отдача по ВД | Закреплен- ность с/с за фондами | Закреплен- ность материалов за фондами | Закреплен- ность фондов за зарплатой | Соотно- шение персонала и фондов | |

| 698 254 | 1,609 | 3,018 | 3,879 | 3,824 | 0,861 | 0,491 | 0,001 | |

| Числен- ность персонала (ЧП) | Рентабель- ность персонала | Производи- тельность по ДС | Производи- тельность по ВД | Затрато- вооружен- ность персонала | Материало- вооружен- ность персонала | Среднего- довая оплата персонала | Фондо- вооружен- ность персонала | |

| 459 | 2 447,736 | 4 591,499 | 5 901,42 | 5 817,246 | 1 309,922 | 746,298 | 1 521,251 |

(отчетный период - базисный период)

| Показа- тели | Валовая прибыль (ВП) | Добавлен- ная сто- имость (ДС) | Выручка от деятель- ности (ВД) | Полная себесто- мость (с/с) | Мате- риальные затраты (МЗ) | Затраты на оплату труда (ЗОТ) | Основные фонды (ОФ) | Числен- ность персонала (ЧП) |

| -68 936 | -12 100 | 10 607 | -3 092 | 22 707 | 92 676 | -63 143 | -66 | |

| Валовая прибыль (ВП) | Съем ДС с 1 руб. валовой прибыли | Съем ВД с 1 руб. валовой прибыли | Затратоем- кость валовой прибыли | Материало- емкость валовой прибыли | Зарплато- емкость валовой прибыли | Фондоем- кость валовой прибыли | Трудоем- кость валовой прибыли | |

| -68 936 | 0,098 | 0,148 | 0,135 | 0,05 | 0,095 | -0,018 | ||

| Добавлен- ная сто- имость (ДС) | Рентабель- ность ДС | Съем ВД с 1 руб. ДС | Затраты на 1 руб. ДС | Матери- алоемкость ДС | Зарплато- емкость ДС | Фондоем- кость ДС | Трудоем- кость ДС | |

| -12 100 | -0,03 | 0,012 | 0,006 | 0,012 | 0,045 | -0,028 | ||

| Выручка от деятель- ности (ВД) | Рентабель- ность ВД | Удельный вес ДС в ВД | Затраты на 1 руб. ВД | Матери- алоемкость ВД | Зарплато- емкость ВД | Фондоем- кость ВД | Трудоем- кость ВД | |

| 10 607 | -0,027 | -0,008 | -0,005 | 0,008 | 0,033 | -0,024 | ||

| Полная себесто- мость (с/с) | Рентабел- ность затрат | Затратоот- дача по ДС | Затратоот- дача ВД | Соотно- шение материалов и с/с | Соотно- шение зарплаты и с/с | Соотно- шение фондов и с/с | Соотно- шение персонала и с/с | |

| -3 092 | -0,025 | -0,004 | 0,005 | 0,009 | 0,035 | -0,023 | ||

| Мате- риальные затраты (МЗ) | Рентабель- ность материалов | Материа- лоотдача по ДС | Материа- лоотдача ВД | Закреплен- ность с/с за материалами | Соотно- шение зарплаты и материалов | Соотно- шение фондов и материалов | Соотно- шение персонала и материалов | |

| 22 707 | -0,192 | -0,159 | -0,159 | -0,18 | 0,138 | -0,155 | 0 | |

| Затраты на оплату труда (ЗОТ) | Рентабель- ность зарплаты | Зарплато- отдача по ДС | Зарплато- отдача по ВД | Закреплен- ность с/с за зарплатой | Закреплен- ность мате- риалов за зарплатой | Соотно- шение зарплаты и фондов | Соотно- шение персонала и зарплаты | |

| 92 676 | -1,492 | -2,331 | -2,89 | -2,903 | -0,56 | -1,009 | -0,001 | |

| Основные фонды (ОФ) | Рентабель- ность фондов | Фондо- отдача по ДС | Фондо- отдача по ВД | Закреплен- ность с/с за фондами | Закреплен- ность материалов за фондами | Закреплен- ность фондов за зарплатой | Соотно- шение персонала и фондов | |

| -63 143 | 0,043 | 0,234 | 0,335 | 0,313 | 0,101 | 0,163 | 0 | |

| Числен- ность персонала (ЧП) | Рентабель- ность персонала | Производи- тельность по ДС | Производи- тельность по ВД | Затрато- вооружен- ность персонала | Материало- вооружен- ность персонала | Среднего- довая оплата персонала | Фондо- вооружен- ность персонала | |

| -66 | 176,408 | 554,169 | 762,096 | 725,421 | 207,928 | 270,346 | 70,971 |

(отчетный период / базисный период)

| Показа- тели | Валовая прибыль (ВП) | Добавлен- ная сто- имость (ДС) | Выручка от деятель- ности (ВД) | Полная себесто- мость (с/с) | Мате- риальные затраты (МЗ) | Затраты на оплату труда (ЗОТ) | Основные фонды (ОФ) | Числен- ность персонала (ЧП) |

| 0,942 | 0,994 | 1,004 | 0,999 | 1,039 | 1,371 | 0,917 | 0,874 | |

| Валовая прибыль (ВП) | Съем ДС с 1 руб. валовой прибыли | Съем ВД с 1 руб. валовой прибыли | Затратоем- кость валовой прибыли | Материало- емкость валовой прибыли | Зарплато- емкость валовой прибыли | Фондоем- кость валовой прибыли | Трудоем- кость валовой прибыли | |

| 0,942 | 1,055 | 1,065 | 1,06 | 1,103 | 1,452 | 0,972 | ||

| Добавлен- ная сто- имость (ДС) | Рентабель- ность ДС | Съем ВД с 1 руб. ДС | Затраты на 1 руб. ДС | Матери- алоемкость ДС | Зарплато- емкость ДС | Фондоем- кость ДС | Трудоем- кость ДС | |

| 0,994 | 0,947 | 1,009 | 1,005 | 1,044 | 1,381 | 0,922 | ||

| Выручка от деятель- ности (ВД) | Рентабель- ность ВД | Удельный вес ДС в ВД | Затраты на 1 руб. ВД | Матери- алоемкость ВД | Зарплато- емкость ВД | Фондоем- кость ВД | Трудоем- кость ВД | |

| 1,004 | 0,939 | 0,99 | 0,995 | 1,037 | 1,355 | 0,915 | ||

| Полная себесто- мость (с/с) | Рентабел- ность затрат | Затратоот- дача по ДС | Затратоот- дача ВД | Соотно- шение материалов и с/с | Соотно- шение зарплаты и с/с | Соотно- шение фондов и с/с | Соотно- шение персонала и с/с | |

| 0,999 | 0,944 | 0,995 | 1,005 | 1,042 | 1,376 | 0,919 | ||

| Мате- риальные затраты (МЗ) | Рентабель- ность материалов | Материа- лоотдача по ДС | Материа- лоотдача ВД | Закреплен- ность с/с за материалами | Соотно- шение зарплаты и материалов | Соотно- шение фондов и материалов | Соотно- шение персонала и материалов | |

| 1,039 | 0,907 | 0,957 | 0,966 | 0,961 | 1,319 | 0,882 | 1 | |

| Затраты на оплату труда (ЗОТ) | Рентабель- ность зарплаты | Зарплато- отдача по ДС | Зарплато- отдача по ВД | Закреплен- ность с/с за зарплатой | Закреплен- ность мате- риалов за зарплатой | Соотно- шение зарплаты и фондов | Соотно- шение персонала и зарплаты | |

| 1,371 | 0,687 | 0,725 | 0,732 | 0,729 | 0,758 | 0,669 | 0,5 | |

| Основные фонды (ОФ) | Рентабель- ность фондов | Фондо- отдача по ДС | Фондо- отдача по ВД | Закреплен- ность с/с за фондами | Закреплен- ность материалов за фондами | Закреплен- ность фондов за зарплатой | Соотно- шение персонала и фондов | |

| 0,917 | 1,027 | 1,084 | 1,095 | 1,089 | 1,133 | 1,497 | 1 | |

| Числен- ность персонала (ЧП) | Рентабель- ность персонала | Производи- тельность по ДС | Производи- тельность по ВД | Затрато- вооружен- ность персонала | Материало- вооружен- ность персонала | Среднего- довая оплата персонала | Фондо- вооружен- ность персонала | |

| 0,874 | 1,078 | 1,137 | 1,148 | 1,142 | 1,189 | 1,568 | 1,049 |

█ - показатели эффективности

█ - показатели взаимосвязи затрат и результатов

█ - показатели использования ресурсов

1. Коэффициент взаимосвязи между результатами хозяйственной деятельности (К1) показывает насколько прибыльной является работа предприятия и рассчитывается как усредненное значение показателей рентабельности содержащихся в матрице

За анализируемый период снизился средний уровень рентабельности предприятия.

2. Коэффициент преобразования ресурсов и затрат в конечные результаты (К2) показывает средний уровень затрат на производство продукции.

Сократилась обеспеченность работы предприятия материальными и трудовыми ресурсами.

3. Коэффициент взаимосвязи затрат и ресурсов (К3) показывает соотношение между различными элементами затрат на производство продукции.

Увеличилась показатели отдачи ресурсов предприятия.

4. Интегральная оценка показателей матрицы:

Коэффициент эффективности (Кэ) - это усредненный показатель эффективности работы предприятия, основанный на блочной оценке коэффициентов матрицы.

Коэффициент интенсивности (Ки) - это усредненный показатель интенсивности работы предприятия, основанный на блочной оценке коэффициентов матрицы.

В целом эффективность деятельности предприятия можно оценить как удовлетворительную.

За анализируемый период снизился средний уровень рентабельности предприятия. Сократилась обеспеченность работы предприятия материальными и трудовыми ресурсами. Увеличилась показатели отдачи ресурсов предприятия.

производственно-хозяйственной деятельности

| Изменение объема выручки от деятельности (ВД) в результате: | |

| -339 195,4 | |

| 115 437 | |

| 234 365,4 | |

| Общее изменение объема выручки от деятельности (ВД) | 10 607 |

| ЧП, ФВ - отражают влияние экстенсивных факторов ФО - отражают влияние интенсивных факторов | |

(по методу дифференцирования)

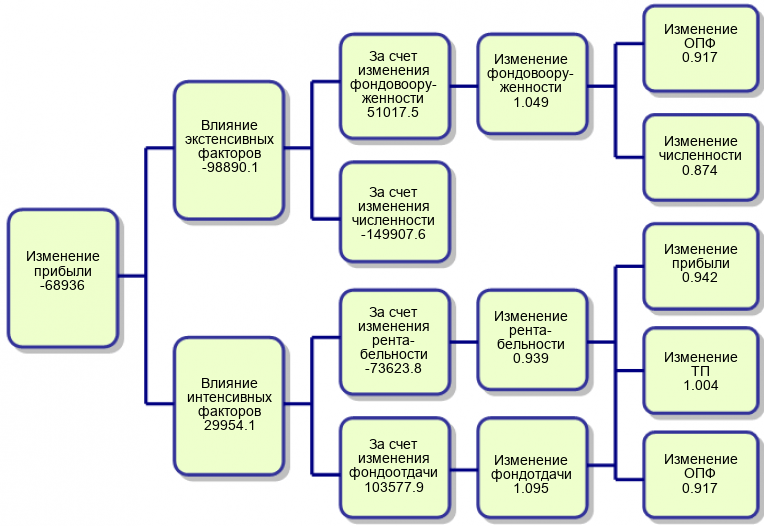

| Изменение валовой прибыли (ВП) в результате: | |

| -149 907,6 | |

| 51 017,5 | |

| 103 577,9 | |

| -73 623,8 | |

| Общее изменение прибыли | -68 936 |

| ЧП, ФВ - отражают влияние экстенсивных факторов ФО, (RВД) - отражают влияние интенсивных факторов | |

| -223 758,4 | |

| 234 365,4 | |

| Общее изменение продукции | 10 607 |

| -339 195,4 | |

| 349 802,4 | |

| Общее изменение продукции | 10 607 |

| 105 897,7 | |

| -95 290,7 | |

| Общее изменение продукции | 10 607 |

| Изменение фонда оплаты труда за счет: | |

| -31 412,9 | |

| 124 088,9 | |

| Общее изменение производительности труда по ВД | 92 676 |

| Изменение производительности труда: | |

| 251,5 | |

| 510,6 | |

| Общее изменение производительности труда по ВД | 762,1 |

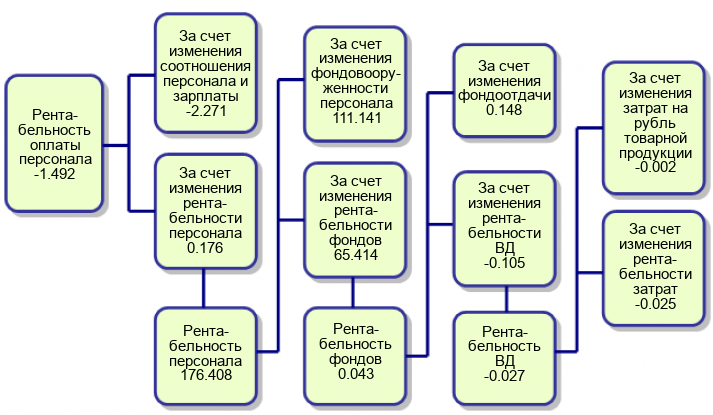

| 1. Рентабельность товарной продукции | |

| 0,442 | |

| 0,415 | |

| 1.1. Затраты на 1 ВД. | |

| 0,991 | |

| 0,986 | |

| 1.2. Рентабельность затрат | |

| 0,446 | |

| 0,421 | |

| 2. Рентабельность фондов | |

| 1,566 | |

| 1,609 | |

| 2.1. Рентабельность товарной продукции | |

| 0,442 | |

| 0,415 | |

| 2.2. Фондоотдача | |

| 3,544 | |

| 3,879 | |

| 3. Рентабельность персонала | |

| 2 271,328 | |

| 2 447,736 | |

| 3.1. Рентабельность фондов | |

| 1,566 | |

| 1,609 | |

| 3.2. Фондовооруженность персонала | |

| 1 450,28 | |

| 1 521,251 | |

| 4. Рентабельность оплаты персонала | |

| 4,772 | |

| 3,28 | |

| 4.1. Рентабельность персонала | |

| 2 271,328 | |

| 2 447,736 | |

| 4.2. Соотношение персонала и зарплаты | |

| 0,002 | |

| 0,001 | |

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ