всё о финансовом анализе

+7(902) 40-84-700

Модели предвидения дефолта аграрного бизнеса1

Д.Ю. Самыгин,

кандидат экономических наук, доцент, кафедра экономической кибернетики,

Пензенский государственный университет

(Россия, г. Пенза, ул. Красная, 40)

С.М. Имяреков,

доктор экономических наук, профессор, кафедра менеджмента и торгового дела,

АНОО ВО Центросоюза РФ «Российский университет кооперации»

Саранский кооперативный институт (филиал)

Н.П. Толмачева,

кандидат экономических наук, доцент, кафедра менеджмента и торгового дела,

АНОО ВО Центросоюза РФ «Российский университет кооперации»

Саранский кооперативный институт (филиал)

О.С. Шорохова

студент, Пензенский государственный университет

(Россия, г. Пенза, ул. Красная, 40)

(Россия, г. Саранск, ул. Транспортная, 17)

Модели, системы, сети в экономике, технике, природе и обществе

№2 (26) 2018

1 Исследование выполнено при финансовом содействии проекта РФФИ 16-32-00015-ОГН.

Аннотация

Актуальность и цели. Практическая значимость проблемы инструментальной поддержки предвидения дефолта в аграрном бизнесе вытекает из требований законодательства о стратегическом планировании, а также ее необходимости для кредиторов и инвесторов.

Методы. Решение проблемы в зарубежной практике осуществляется через использование методологии пошагового дискриминантного анализа и прогнозирования.

Результаты. Систематизированы наиболее распространенные в научных исследованиях модели прогнозирования платежеспособности, разработанные западноевропейскими и российскими учеными. Обобщены их аналитические и функциональные возможности, показана необходимость их применения в отечественной практике для дополнения действующих инструментов диагностики банкротства средствами его предсказания.

Выводы. Эти модели в совокупности с методикой оценки несостоятельности позволят проводить комплексное обследование субъектов аграрного бизнеса, повысят деловую репутацию сельского хозяйства, выступят инструментальной поддержкой выдачи гарантий владельцам свободного капитала о финансовом состоянии товаропроизводителей в будущем.

Введение

К настоящему времени государство значительно усилило свои позиции по ресурсному обеспечению сельского хозяйства (более чем в 10 раз) в сравнении с показателями 20-летней давности. В то же время для коренного перелома и перехода на путь инновационного развития требуется принципиально иной инвестиционный прорыв, сопровождающийся значительными финансовыми вложениями, и бюджетных средств здесь уже недостаточно. Поэтому сегодня модернизируется формат государственного стимулирования инвестиционной деятельности сельскохозяйственных товаропроизводителей, внедряются инструменты привлечения в аграрный бизнес владельцев свободного капитала. Все более отчетливыми становятся критерии финансовой устойчивости, которые положены в основу мобилизации кредитных ресурсов.

В рамках госпрограммы по сельскому хозяйству на 2013-2020 гг. осуществляется компенсация части процентной ставки по кредитам, привлеченным на его развитие. Более того, с 1 января 2017 г. введен механизм льготного кредитования, заключающийся в предоставлении субсидии кредитным организациям, на возмещение недополученных доходов по кредитам, выданным сельхозорганизациям по льготной ставке не более 5 %.

На реализацию указанных мероприятий в 2017 г. в соответствии с законом о бюджете на 2017 г. были предусмотрены бюджетные ассигнования в размере 95 795,3 млн руб. По сравнению с объемами бюджетных ассигнований, предусмотренных в 2016 г. на реализацию мероприятий, направленных на стимулирование инвестиционной деятельности в АПК, объемы бюджетных ассигнований в 2017 г. увеличены на 19 871,5 млн руб., или на 26,2 %, в том числе в связи с реализацией механизма льготного кредитования. По состоянию на 1 января 2018 г. кассовое исполнение федерального бюджета по мероприятиям, направленным на стимулирование инвестиционной деятельности в АПК, составило 87 972,7 млн руб. За счет этого, по данным национального доклада о ходе реализации госпрограммы в 2017 г., объем выданных краткосрочных кредитов на развитие АПК в 2017 г. составил 1204 млрд руб., что на 3,5 % больше, чем в 2016 г. и на 39,4 % больше, чем в 2015 г.

Однако потребности аграрного бизнеса в ресурсах финансово-кредитного сектора гораздо шире. По нашим исследованиям, только небольшая часть устойчивых агрофирм способна профинансировать свои инвестиционные потребности за счет банков [1]. Значительная часть хозяйств и аграриев не способна в силу финансовых обстоятельств привлечь необходимые кредитные ресурсы на текущие и капитальные вложения. Дело в том, что меры господдержки кредитования сами по себе не гарантируют товаропроизводителям одобрение заявки банком при недостаточных показателях их кредитоспособности, оценка которой по сути является единственным инструментом поддержки принятия инвестиционных решений кредитной организацией в отношении заемного финансирования сельского хозяйства. По этой причине необходимо провести аналитику сложившейся ситуации, выявить недостатки и включить новые механизмы привлечения инвестиций в экономику аграрного сектора.

Материал и методика

Необходимость систематизации, обобщения и разработки инструментов предвидения диктуется законодательством о стратегическом планировании от 2014 г. Более того, в памяти партнеров (поставщиков, покупателей и т.п.) еще ненамного сократился шлейф низкой деловой репутации сельхозтоваропроизводителей из-за сравнительно недавних судебных баталий о их массовых банкротствах. Именно поэтому риск дефолта аграрного бизнеса становится предметом серьезных научных исследований [2-4].

В российской практике исследования несостоятельности сельскохозяйственных товаропроизводителей базируются лишь на инструментах арбитражного управления, утвержденных рядом нормативно-правовых актов. В основе методики лежит определение возможности сельхозорганизации вовремя платить по взятым на себя обязательствам. Аналитика платежеспособности осуществляется путем выявления степени ликвидности мобильного имущества сельхозорганизаций. Так же, как и методика Сбербанка РФ по оценке кредитоспособности заемщиков [5], методика оценки финансового состояния предоставляет информацию только о их текущем финансовом положении субъектов аграрного бизнеса без своевременного предсказания вероятности потери ими платежеспособности. В то же время опыт развитых стран подсказывает о целесообразности таких процедур.

Большинство прорывных исследований по диагностике платежеспособности и прогнозирования риска дефолта, пользующихся успехом в развитых странах, выполнялись с помощью пошагового дискриминационного анализа.

Наиболее распространенными являются модели Альтмана (табл. 1), которые построены на отборе из 66 компаний - 33 успешных и 33 банкротов. Как показывают исследования ведущих ученых [6], точность предсказания по этим моделям была получена в 95 % случаев.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета модели Альтмана и большого количества финансово-экономических коэффициентов.

Таблица 1. Модели Альтмана для предвидения дефолта

| Вид и изображение модели | Параметры модели | Условия дефолта |

|

Двухфакторная модель: Z2 = 0,3877 -1,0736 Х1 + 0,579Х2 |

Х1 - коэффициент текущей ликвидности; Х2 - отношение заемного капитала к пассивам |

Z > 0 |

|

Пятифакторная модель: Z5 = 1,2Х1 +1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 0,999Х5 |

Х1 - так же, как в четырехфакторной; Х2 - так же, как в четырехфакторной; Х3 - так же, как в четырехфакторной; Х4 - отношение рыночной цены акции к заемным источникам; Х5 - отношение выручки от продажи к активам |

Z < 1,81 |

|

Модифицированная модель: ZM = 0,717Х1 + 0,847Х2 + 3,107 Х3 + 0,42 Х4 + 0,995 Х5 |

Х1 - так же, как в четырехфакторной; Х2 - так же, как в четырехфакторной; Х3 - так же, как в четырехфакторной; Х4 - коэффициент финансирования; Х5 - так же, как в пятифакторной |

Так же, как и в Z5 |

Опыт применения моделей Альтмана зарубежными специалистами в практике развитых стран указывает на высокий уровень точности прогнозных оценок по предсказанию банкротства [7]. В то же время модель на основе двух факторов, как указывают ряд авторов [8], не обеспечивает комплексной оценки финансового положения предприятий, в том числе и в сельском хозяйстве. Поэтому зарубежные бизнес-аналитики чаще используют пятифак-торную модель. Более того из-за учета в первых двух моделях фактора рыночной капитализации и низкой по этой причине применимости их к непубличным фирмам Э. Альтман позже вывел модифицированный вариант своего функционала [9]. Однако и в этих условиях ряд ведущих ученых предлагают использовать его модели только в совокупности с другими инструментами [10], что вызывает необходимость диагностики более широкого круга показателей с применением других моделей (табл. 2).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Таблица 2. Западные модели предсказания банкротства

| Вид и изображение модели | Параметры модели | Условие дефолта |

|

Модель Фулмера: ZФулмера = 5,528Х1 ++ 0,212 Х2 + 0,073 Х3 + 1,270Х4 - 0,120Х5 + 2,335Х6 + 0,575Х7 + 1,083Х8 + 0,894 Х9 - 3,075 |

X1 - удельный вес нераспределенной прибыли прошлых лет в сумме баланса; X2 - отношение выручки от продажи к балансу; X3 - отношение прибыли EBIT к собственному капиталу; X4 - отношение денежного потока к сумме всех обязательств; X5 - удельный вес долгосрочных обязательств в балансе; X6 - отношение краткосрочных обязательств к совокупным активам; X7 - десятичный логарифм суммы материальных активов; X8 - отношение оборотных активов к сумме всех обязательств; X9 - десятичный логарифм отношения суммы прибыли до налогообложения и процентов к уплате к выплаченным процентам |

Z < 0 |

|

Модель Спрингейта: ZСпрннгейта = 1,03 Х1 + 3,07 Х2 + 0,66 Х3 + 0,4 Х4 |

X1 - удельный вес оборотного капитала в сумме активов; X2 - отношение прибыли EBIT к итогу балансу; X3 - отношение прибыли EBIT к сумме краткосрочных обязательств; X4 - отношение выручки от продажи к итогу балансу |

Z < 0,862 |

|

Модель Таффлера: ZТаффлера = 0,53 Х1 ++ 0,13 Х2 + 0,18 Х3 + 0,16 Х4 |

X1 - отношение прибыли от реализации к краткосрочным обязательствам; X2 - отношение оборотных активов к сумме всех обязательств; X3 - отношение долгосрочных обязательств к сумме активов; X4 - отношение суммы активов к выручке от продаж |

Z < 0,2 |

|

Модель Лиса: ZЛиса = 0,063Х + 0,092Х2 + 0,057Х3 + 0,001Х4 |

X1 - удельный вес оборотных средств в активах; X2 - соотношение прибыли от реализации с суммой активов; X3 - удельный вес нераспределенной прибыли в сумме баланса; X4 - соотношение собственного и заемного капитала |

Z < 0,037 |

|

Модель Лего: ZЛего = 4,5913 Х1 + 4,5080Х2 + 0,3936Х3 - 2,7616 |

X1 - удельный вес акционерного капитала в сумме баланса; X2 - отношение прибыли EBIT к сумме активов; X3 - отношение выручки от продаж за два периода к сумме активов за два периода |

Z < -0,3 |

Точность прогнозов по этим функционалам колеблется от 92 % по модели Спрингейта [11] до 98 % по модели Фулмера [12]. Во всех случаях период предвидения составляет не более года [13], в противном случае вероятность совпадений снижается [14]. Кроме того, в зарубежных странах также широко используются такие дискриминационные факторные модели, как модель Лиса, модель Тафлера и модель Лего. Последняя пользуется популярностью для прогнозирования банкротства промышленных компаний с безошибочностью прогнозных оценок около 83 % [15].

Среди российских моделей особый интерес представляют ряд моделей таких исследователей, как Постюшков [16], Зайцева [17], Сайфуллин, Хайдаршина [18], Коваленко (табл. 3).

Таблица 3. Российские модели прогнозирования дефолта

| Вид и изображение модели | Параметры модели | Условие дефолта |

|

Модель Постюшкова: Z = 0,125 Х1 + 2,5 Х2 + 0,04 Х3 +1,25 Х4 |

Коэффициенты: X1 - текущей ликвидности; X2 – обеспеченности собственными оборотными средствами; X3 - оборачиваемости; X4 – рентабельности собственного капитала |

Z < 0,99 |

|

Модель Зайцевой: Zфакт = 0,25 Х1 + 0,1Х2 + 0,2 Х3 + 0,25 Х4 + 0,1Х5 + 0,1Х6; Zn = 0,25 • 0 + 0,1 • 1 + 0,2 • 7 + 0,25 • 0 + 0,1 • 0,7 + 0,1 • Х6прошлого года |

X1 - коэффициент убыточности; X2 - соотношение кредиторской и дебиторской задолженности; X3 - соотношение краткосрочных обязательств и наиболее ликвидных активов; X4 - убыточность реализации продукции; X5 – коэффициент финансового левериджа; X6 - коэффициент загрузки активов |

Zфакт > Zn |

|

Модель Сайфуллина: Z = 2 Х1 + 0,1Х2 + 0,08 Х3 + 0,45 Х4 + Х5 |

X1 - коэффициент обеспеченности собственными средствами; X2 - коэффициент текущей ликвидности; X3 - коэффициент оборачиваемости активов; X4 - рентабельность реализации продукции; X5 - рентабельность собственного капитала |

Z < 1 |

|

Модель Хайдаршиной: Z = еy / (1 + еy), где У = 13,5065 + 0,2753Х1 + 6,6637Х2 -7,0113Х3 -2,3915Х4 -1,0028Х5 - 0,29Х6 - 1,5742Х7 - 6,1679Х8 - 2,3624Х9 + 2,8715Х10 - 6,9339Х11 |

X1 - значение показателя зависит от срока деятельности юридического лица, оно равно 0 при сроке 10 и более лет и - 1 - при сроке менее 10 лет; Х2 - значение показателя зависит от кредитной истории организации, оно равно 0 при положительной и 1 при отрицательной кредитной истории; Х3 - коэффициент текущей ликвидности; Х4 - отношение прибыли EBIT к уплаченным процентам; Х5 - натуральный логарифм собственного капитала; Х6 - ключевая ставка ЦБ РФ; Х7 - значение показателя зависит от региональной принадлежности фирмы, оно равно 0 - при нахождении в Москве или Санкт-Петербурге и 1 - при нахождении в других субъектах РФ; Х8 - рентабельность активов; Х9 - рентабельность собственного капитала; Х10 - темп прироста собственного капитала; X11 - темп прироста активов |

0,8 < Z < 1 - Максимальный риск банкротства; 0,6 < Z <= 0,8 -высокий риск банкротства |

|

Модель Коваленко: Zkriz = 16,36Х1 - 0,51Х2 - 7,99Х3 + 18,97Х4 - 56,81; Znorm = -5,26 Х1 + 110 Х2 + 3,23Х3 - 3,83Х4 - 54,0672 |

Х1 - коэффициент финансовой зависимости; Х2 - автономия собственных средств; Х3 - обеспеченность запасов собственными оборотными средствами; Х4 - индекс постоянного актива |

Zkriz > Znorm |

Рассмотренные в табл. 3 отечественные модели так же, как и зарубежные основаны на методах мультипликативного дискриминантного анализа [17] и логистической регрессии с учетом отраслевого фактора [18].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента обеспеченности собственными средствами и других финансово-экономических коэффициентов.

К сожалению, в нашей стране все эти модели предлагается использовать лишь как вспомогательные средства финансовой диагностики. В то же время их применение для тщательной оценки сельхозпредприятий позволит дополнить инструментальную поддержку принятия инвестиционных решений в аграрном бизнесе.

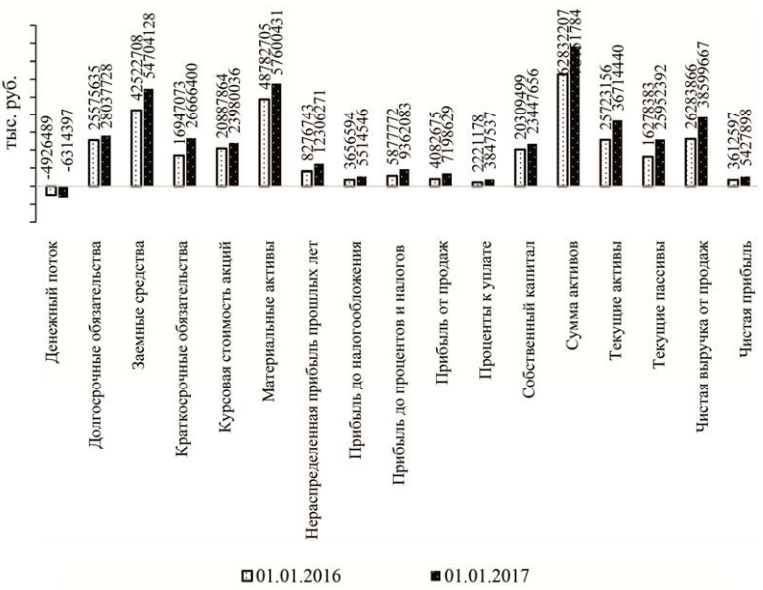

В качестве информационных ресурсов (рис. 1) оценки дефолта выступили данные сводной финансовой отчетности по сельхозтоваропроизводителям Пензенской области за 2014-2016 гг. в разрезе хозяйств.

Рис. 1. Аналитические данные для прогнозирования дефолта аграрного бизнеса по различным моделям Визуализация исходных данных для диагнос

Визуализация исходных данных для диагностики дефолта в аграрном бизнесе показывает, что в имуществе и источниках его формирования у товаропроизводителей региона происходили определенные колебания. В основном исследуемые показатели баланса и отчета о финансовых результатах увеличились. Однако это еще не говорит о повышении платежеспособности, которая зависит от покрытия обязательств предприятия его активами. Так как рост задолженности происходил без эквивалентного роста имущества, изменилось соотношение текущих пассивов и текущих активов, что повлекло за собой ухудшение платежеспособности сельхозор-ганизаций.

Результаты и обсуждение

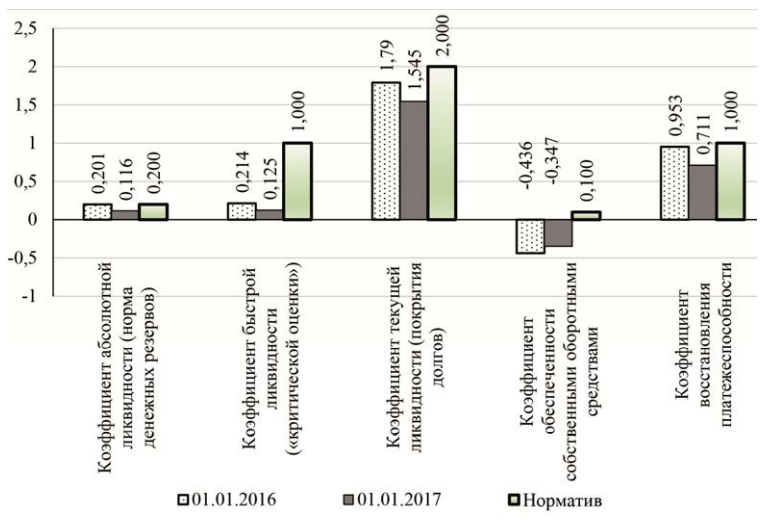

Оценка фактического состояния платежеспособности товаропроизводителей региона привела к результатам, показанным на рис. 2.

Рис. 2. Оценка текущего состояния платежеспособности аграрного бизнеса в регионе

Интерпретация коэффициентов платежеспособности показывает, что у товаропроизводителей региона на начало 2017 г. недостаточная способность срочно погасить текущие обязательства за счет наиболее ликвидных средств и тенденция к снижению показателя. Более того, наблюдается низкий уровень быстрой ликвидности и снижение среднесрочной платежеспособности. Несформированным также является уровень коэффициента текущей ликвидности. Сельхозпредприятия не имеют возможности резервов для компенсации возникших убытков при ликвидации мобильных средств. При этом наблюдается снижение показателя во времени. Остается неоптимальной и обеспеченность собственными средствами, которая показывает на сегодня отсутствие таких активов у сельхозорганизаций, необходимых для их финансовой устойчивости. Анализ возможности безубыточной деятельности также не свидетельствует о шансах на восстановление нормальной платежеспособности субъектов аграрного бизнеса в ближайшее время после окончания аналитического периода.

Рис. 3. Оценка факторов изменения текущей ликвидности в сельском хозяйстве региона

Исследование факторов низкой способности товаропроизводителей отвечать по оплате своей задолженности указывает на ряд причин (рис. 3), среди которых в первую очередь негативное изменение краткосрочных обязательств, во вторую очередь - изменение финансовых вложений, краткосрочных кредитов и кредиторской задолженности.

Для целей подтверждения сделанных выводов проведена оценка по моделям дискриминантного анализа и прогнозирования дефолта, обобщенным и систематизированным выше (табл. 4).

Таблица 4. Результаты прогнозирования дефолта в аграрном бизнесе

| Модели | Критерии оценки | 2016 г. | 2015 г. | ||

| Значение | Оценка (1/0) | Значение | Оценка (1/0) | ||

| Альтмана | х | х | х | х | х |

| Двухфакторная | > 0 | -1,866 | 0 | -2,045 | 0 |

| Пятифакторная | < 1,81 | 1,414 | 1 | 1,282 | 1 |

| Модифицированная | < 1,81 | 1,048 | 1 | 1,153 | 1 |

| Фулмера | < 0 | 4,059 | 0 | 3,643 | 0 |

| Таффлера | < 0,2 | 0,578 | 0 | 0,619 | 0 |

| Спрингейта | < 0,865 | 1,251 | 0 | 1,056 | 0 |

| Лего | < -0,3 | -1,836 | 1 | -1,802 | 1 |

| Лиса | < 0,037 | 0,042 | 0 | 0,036 | 1 |

| Постюшкова | < 0,99 | -0,198 | 1 | -0,677 | 1 |

| Сайфуллина | < 1 | -0,091 | 1 | -0,482 | 1 |

| Зайцевой | Zф > Zн | Zф > Zн | 0 | Zф < Zн | 1 |

| Хайдаршиной | 0,8 < Z < 1 | 0,015 | 0 | 9,28Е-36 | 0 |

| Коваленко | Zк > Zн | Zк < Zн | 1 | Zк < Zн | 1 |

| Сумма критериев | х | х | 6 | х | 8 |

Как видно из табл. 4, лишь 8 моделей в 2015 г. и 6 моделей в 2016 г. указывают на высокую вероятность дефолта аграрного бизнеса. Среди таких моделей пятифакторный и модифицированный функционалы Альтмана, формула Лего, модели Постюшкова, Сайфуллина и Коваленко. Остальные модели свидетельствуют о хорошей финансовой устойчивости агрофирм в перспективе. Все это, с одной стороны, говорит о присутствии риска несостоятельности и вместе с тем доли вероятности снижения деловой репутации сельхозорганизаций, с другой стороны, не позволяет сформировать однозначного заключения о приближающемся состоянии банкротства для сельхоз-организаций.

Заключение

Итак, диагностика дефолта в аграрном бизнесе позволяет выявить существование негативных моментов в текущей платежеспособности товаропроизводителей и определить наличие финансовых рисков, влияющих на снижение ее уровня. Однако этот вывод, сформированный на основе данных оценки по официальной методике, лишь частично подтверждается результатами анализа по зарубежным моделям. Из них только примерно 50 % предсказывает наступление состояния невозможности отвечать по своим долгам. Причем в некоторых из этих случаев риск потери платежеспособности невелик, его величина оценивается на низком или среднем уровне.

В итоге на основе отечественных инструментов анализа банкротства создана общая картина состояния платежеспособности сельскохозяйственных товаропроизводителей, выявлены негативные факторы и степень их влияния, дано представление о возможностях на изменение ситуации. В то же время для собственников капитала речь идет о своего рода выдаче гарантий как минимум об удовлетворительности структуры баланса на ряд лет вперед. В принципе основная часть инструментов, применяемых в западной практике, может дать такие гарантии. Исходя из общих результатов диагностики, можно говорить о нормальном финансовом состоянии субъектов аграрного бизнеса, несмотря на то, что по отдельным показателям допущено некоторое отставание.

Библиографический список

1. Самыгин, Д.Ю. Стратегическая модель устойчивости аграрного бизнеса: параметры, риски, решения : монография / Д.Ю. Самыгин, Н.Г. Барышников. - М. : ИНФРА-М, 2017. - 161 с. - (Научная мысль). - URL: www.dx.doi.org/10.12737/ 25264

2. Шеремет, А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А.Д. Шеремет. - 2-е изд., доп. - М. : ИНФРА-М, 2018. - 374 с.

3. Барышников, Н.Г. Управление платежеспособностью в сельском хозяйстве: экономико-статистический аспект (на примере Пензенской области) / Н.Г. Барышников, Д.Ю. Самыгин // Вопросы статистики. - 2015. - № 1. - С. 65-76.

4. Сигидов, Ю.И. Методика анализа финансового состояния и оценка потенциальности банкротства сельскохозяйственных организаций : монография / Ю.И. Си-гидов и др. - М. : НИЦ ИНФРА-М, 2015. - 120 с.

5. Регламент предоставления кредитов юридическим лицам и индивидуальным предпринимателям Сбербанком России и его филиалами (с доп. и изм. № 285-3-р от 30.06.2006).

6. Виноградов, С.А. Исследование адекватности моделей прогнозирования банкротства современным экономическим условиям России / С.А. Виноградов // Аудит и финансовый анализ. - 2014. - № 1. - С. 108-110.

7. Федорова, Е.А. Модели прогнозирования банкротства: особенности российских предприятий / Е.А. Федорова, Е.В. Гиленко, С.Е. Довженко // Проблемы прогнозирования. - 2013. - № 2. - С. 85-92.

8. Chesser, D.L. Predicting Loan Noncompliance / D.L. Chesser // The Journal of Commercial Bank Lending. - 1974. - № 56 (12). - P. 201-214.

9. Altman, E.I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy / E.I. Altman // Journal of finance. - 1968. - № 23. - P. 589-609.

10. Ohlson, J.A. Financial Ratios and the Probabilistic Prediction of Bankruptcy / J.A. Ohlson // Journal of Accounting Research. - 1980. - № 18. - P. 109-131.

11. Springate, G. L.V. Predicting the possibility of failure in a canadian firm / G.L. V. Springate // Unpublished M.B.A. research project. Simon Fraser university. - 1978. - Vol. 1.

12. Fulmer, J. A bankruptcy classification model for small firms / J. Fulmer, J. Moon, Т. Gavin, M. Erwin // Journal of commercial bank lending. - 1984. - P. 25-37.

13. Postin, K.A. Test of financial ratios as predictors of turnaround versus failure among financially distressed firms / K. Postin, K. Harmon, J. Gramlich // Journal of applied business research. - 1994. - № 10. - P. 41-56.

14. Lennox, C. Identifying Failing Companies: A Re-evaluation of the Logit-, Probit- and DA Approaches / C. Lennox // Elsevier Science Inc. - 1999. - P. 181-210.

15. Taffler, R.J. Going, Going, Gone-Four Factors which Predict / R.J. Taffler, H. Tisshaw // Accountancy. - 1977. - № 3. - P. 50-54.

16. Постюшков, А.В. Прогнозирование банкротства / А.В. Постюшков // Арбитражный управляющий. - 2007 - № 6 - C. 11-16.

17. Зайцева, О.П. Антикризисный менеджмент в российской фирме / О.П. Зайцева // Сибирская финансовая школа. - 1998. - № 11-12. - С. 66-73.

18. Хайдаршина, Г.А. Комплексная модель оценки риска банкротства / Г.А. Хайдаршина // Экономические науки. - 2012. - № 2. - С. 67-69.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ