Основные способы определения потребности обновления средств труда предприятия

Э.В. Хлынин,

доцент, канд. экон. наук,

Россия, Тула, ТулГУ

А.В. Андрюхин,

соискатель, (Россия, Тула, ТулГУ

Известия Тульского государственного университета.

Экономические и юридические науки

№2-1 2012

Определены основные факторы, необходимые для учета при обосновании целесообразности обновления средств труда предприятия. Рассмотрены процедуры оценки значимости каждого фактора для осуществления агрессивной стратегии воспроизводства рабочих машин и оборудования.

В настоящей момент разработка новых направлений и подходов к управлению процессом обновления основного капитала является одной из наиболее важных проблем экономики России и финансово-хозяйственной деятельности предприятий и организаций. В российской экономике управление процессом обновления основного капитала предприятия осуществляется с низкой эффективностью. Это обосновывается, во-первых, нарастающей массовой изношенностью средств труда практически во всех отраслях промышленности. По данным статистики значительная доля активной части основных средств, в том числе более четверти имеющихся машин и оборудования, изношены на 100 %, но они продолжают эксплуатироваться или, по крайней мере, числятся в составе внеоборотных активов предприятия. По крупным и средним коммерческим организациям удельный вес полностью изношенных машин и оборудования составляет 20,5 %. Средний срок эксплуатируемых машин и оборудования достигает 14,4 года. Фактически значительная часть машин и оборудования служит в 2-2,5 раза больше, чем положено.

Во-вторых, обновление основного капитала сдерживается невысокой загрузкой производственных мощностей на многих российских предприятиях. Более того, слабая загруженность средств труда, связанная с отсутствием платежеспособного спроса на продукцию отечественных производителей, неудовлетворительным качеством и конкурентоспособностью товаров и услуг, снижает производственную потребность хозяйствующих субъектов в обновлении основного капитала.

В-третьих, недостаточный объем собственных финансовых средств и сложности, связанные с привлечением заемного капитала, обосновывают низкую инвестиционную активность российских предприятий и организаций. В последние годы на капиталовложения в России направляется всего

17-19 % ВВП, что вдвое меньше, чем в начале 90-х годов и значительно ниже, чем уровень капиталовложений в быстро развивающихся странах.

Проведенные исследования основных потребностей и причин обновления основного капитала предприятия [1] позволили установить необходимость учета ряда факторов, оказывающих непосредственное влияние на реализацию активной стратегии воспроизводства средств труда. Рассматривая различные факторы, необходимые для обоснования целесообразности обновления основного капитала предприятия, следует обратить внимание, по нашему мнению, на следующие:

- уровень морального износа эксплуатируемых средств труда;

- загрузка модернизируемого или вновь приобретаемого оборудования;

- уровень предельно допустимой цены на новую технику;

- жизненный цикл выпускаемых изделий.

Каждый из этих факторов может быть выбран в качестве критерия обоснования целесообразности обновления основного капитала предприятия.

В результате обновления средств труда снижается моральный износ основного капитала предприятия. Поэтому для обоснования целесообразности модернизации или приобретения новых машин и оборудования необходимо оценивать уровень морального износа эксплуатируемых средств труда. Для группы средств труда, объединяющей современное оборудование, моральный износ которого является незначительным, или оборудование, которому в настоящее время нет приемлемых аналогов, не требуется обновления. Наоборот, морально устаревшие средства труда, существенно снижающие производительность труда, повышающие себестоимость выпускаемой продукции и снижающие результативность деятельности предприятия, должны быть подвергнуты обновлению.

Определяя целесообразность учета уровня морального износа эксплуатируемых средств труда, следует подчеркнуть, что речь, прежде всего, идет о моральном износе второго рода, возникающем вследствие появления на рынке основного капитала новых более производительных и экономичных машин и оборудования. В.Я. Горфинкель и В. А. Швандар, обосновывая необходимость учета морального износа второго рода, указывает, что «появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых основных фондов еще до их физического износа. Несвоевременная замена морально устаревшей техники приводит к тому, что на ней производится более дорогая и худшего качества продукция по сравнению с изготовляемой на более совершенных машинах и оборудовании. А это совершенно недопустимо в условиях рыночной конкуренции» [2]. Поэтому для определения уровня морального износа средств труда, по нашему мнению, следует сравнивать не стоимостные показатели нового и эксплуатируемого оборудования, а их технические характеристики, например, производительность или мощность. Уровень морального износа средств труда предлагается рассчитывать по формуле:

kизн мор = (Псов – Пэкс) / Псов = (Рсов – Рэкс) / Рсов,

где Пэкс, Псов — производительность соответственно эксплуатируемого и современного оборудования;

Рэкс, Рсов — мощность соответственно эксплуатируемого и современного оборудования.

Например, оценку уровня морального износа эксплуатируемых средств труда для приоритетных направлений обновления оборудования представим в табл. 1.

Таблица 1. Оценка уровня морального износа эксплуатируемых средств труда

| Группа оборудования | Эксплуатируемое оборудование | Мощность, кВт | Новое оборудование | Мощность, кВт | Уровень морального износа |

| Фрезерная | 67К32ВФ3 | 5 | 6740ВФ20 | 5,5 | 0,1 |

| Токарная | 1Б284 | 40 | 1283 | 100 | 0,6 |

| Шлифовальная | 3У12УА | 4 | 3У12УВФ10 | 5,5 | 0,27 |

Оценка уровня морального износа эксплуатируемого оборудования позволяет сделать вывод о том, что каждая рассматриваемая группа средств труда имеет определенный моральный износ, так как существуют более производительные станки, использование которых позволит снизить длительность производственного цикла изготовления деталей. Используя в качестве критерия обоснования целесообразности обновления основного капитала предприятия уровень морального износа средств труда, следует, в первую очередь обратить внимание на необходимость приобретения современного токарного оборудования.

Оборудование, приобретаемое для качественного изменение состава рассматриваемой группы средств труда, необходимо обеспечить высокой загрузкой. Коэффициент загрузки рассматриваемой группы средств труда может быть рассчитан по формуле:

kзаг = Тф / Тп * 100%,

где Тф — фактический фонд времени работы нового оборудования;

Тп — полезный фонд времени работы нового оборудования.

А.П. Ковалев рекомендует для различных видов оборудования в машиностроении обеспечивать коэффициент загрузки от 70 до 90 % [3]. Коэффициент загрузки, имеющий значения из предложенного интервала, А. П. Ковалев предлагает считать оптимальным и обосновывает это минимизацией удельных эксплуатационных затрат, связанных с отказами оборудования. По нашему мнению, для современного высокопроизводительного оборудования целесообразно повысить диапазон допустимых значений коэффициента загрузки и поддерживать его на уровне 85-95 %.

Приобретение нового оборудования ставит перед производителем задачу списания старых средств труда. Решение этой задачи является обязательным, так как вывод из эксплуатации старых средств труда позволит не только устранить эксплуатационные расходы на его обслуживанию, но и повысить загрузку нового оборудования и фактически снизить капитальные затраты на его приобретение за счет их уменьшения на величину остаточной стоимости списываемых средств труда. В качестве позитивного примера решения этой задачи можно привести особенности технической политики, проводимой крупными японскими корпорациями, которые, эксплуатируя оборудование в течение трех-четырех лет, заменяли их новыми средствами труда, а старые реализовывали мелким фирмам или иностранным предприятиям [4].

Обновление средств труда в результате модернизации эксплуатируемого или приобретения современного высокопроизводительного оборудования позволяет снизить станкоемкость обработки деталей. При неизменной производственной программе снижение станкоемкости приводит к уменьшению загрузки обновленного оборудования. Поэтому для поддержания коэффициента загрузки на требуемом уровне единственно возможным вариантом является увеличение плана производства продукции. Однако увеличение производственной программы должно осуществляться в соответствии с рыночным спросом на выпускаемые изделия. При эластичном спросе на изделия добиться обоснованного роста плана производства и реализации можно за счет снижения цен. Обновление средств труда способствует снижению себестоимости выпускаемых изделий и установлению более низких цен на продукцию предприятия. В любом случае агрессивная стратегия воспроизводства основного капитала предприятия на основе обновления средств труда должна реализовываться совместно с агрессивной маркетинговой, производственной и сбытовой стратегиями предприятия.

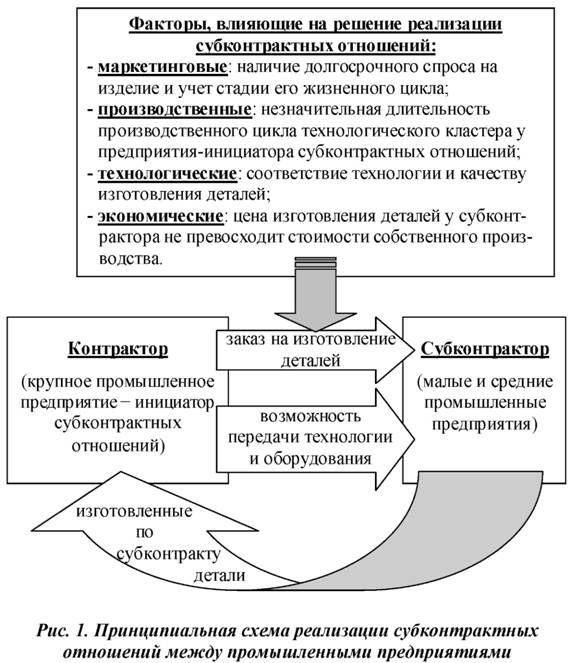

Наряду с этим загрузку рассматриваемой группы средств труда можно увеличить путем расширения кооперированных связей между предприятиями, относящимися к одной отрасли, географически локализованными в пределах определенной территории и испытывающими потребность в тех видах деталей, которые обрабатываются на обновленном оборудовании. Такой вид кооперированных промышленных связей реализуется в рамках субконтрактных отношений. Использование субконтрактинга в качестве инструмента повышения загрузки оборудования является организационным способом управления процессом обновления основного капитала предприятия.

Учитывая возможность построения различных схем субконтрактных отношений, например, на основе американской или японской моделей [5], следует указать на обязательное наличие двух субъектов субконтрактации:

- промышленное предприятие (контрактор) — инициатор кооперированных отношений, поскольку субконтрактинг возникает, осуществляется и развивается только из потребностей промышленного контрактора;

- субконтрактор — малые и средние промышленные предприятия, специализирующие на производстве определенных деталей и выполняющие заказ на условиях субконрактации.

Существуют различные виды субконтрактинга, из которых наиболее распространена общепроизводственная субконтрактация. Общепроизводственная субконтрактация охватывает почти 60 % всех субконтрактов в мире и касается достаточно традиционных условий выполнения субконтрактных работ. Главная задача субконтрактации состоит в обеспечении изделия, производимого на предприятии-контракторе, необходимыми деталями. Заключая субконтратное соглашение, необходимо учитывать наличие долгосрочного спроса на изделия, которые выпускает контрактор, и производственную и экономическую целесообразность передачи отдельных деталей на внешний субподряд. При этом должны соблюдаться условия использования технической документации и методы контроля качества деталей, реализуемые на предприятии-контракторе. Согласно рекомендациям Международной специализированной организации ООН по промышленному развитию (UNIDO) различают объемную общепроизводственную субконтрактацию, при которой производство аналогичной продукции осуществляется в зависимости от условий заключенного субконтрактинга на чужих мощностях или на основе использования специальных инструментов и оборудования, поставляемого контрактором.

Принципиальная схема реализации субконтрактных отношений между промышленными предприятиями представлена на рис. 1.

Для обновления средств труда необходимо соблюдать уровень предельно допустимой цены на новую технику. Предельно допустимая цена нового оборудования — это максимальная цена, которую готово заплатить предприятие за обновление средств труда при сохранении существующих условий хозяйственной деятельности. Для определения предельно допустимой цены нового оборудования предполагаются неизменными цена реализации изделий, фактическая производительность нового оборудования, а также доля амортизации в структуре цен. А.Н. Лаврентьев и А.А. Кудинов предлагают предельно допустимую цену на новое оборудование определять по формуле [6]:

Спд = Т * ан * dн * р,

где Т — срок полезного использования нового оборудования, лет;

ан — доля амортизации в структуре цен изделий предприятия, выпущенных на новом оборудовании;

р — цена продукции предприятия;

dн — годовая производительность нового оборудования.

Обновление оборудования посредством его модернизации приводит к увеличению срока полезного использования и годовой производительности оборудования, а также доли амортизации в структуре цены изделия. Предельно допустимую цену модернизации эксплуатируемого в существующем производстве оборудования предлагается рассчитывать по формуле:

Спд = ΔТ * Δас * Δdc * р,

где ΔТ — увеличение срока полезного использования модернизируемого оборудования, эксплуатируемого в существующем производстве, лет;

Δас — прирост доли амортизации в структуре цен изделий предприятия, выпущенных на модернизируемом оборудовании, эксплуатируемом в существующем производстве;

Δdc — прирост годовой производительности модернизируемого оборудования, эксплуатируемого в существующем производстве.

По нашему мнению, использование фактора предельно допустимой цены для обоснования целесообразности обновления средств труда является процедурой, предваряющей оценку эффективности инвестиционных вложений в основной капитал предприятия, которая позволяет выработать окончательное решение об обновлении средств труда. Если уровень предельно допустимой цены приобретения нового или модернизации эксплуатируемого оборудования меньше рыночной цены, то целесообразно рекомендовать осуществление соответствующего способа обновления средств труда и наоборот.

Таблица 2. Определение предельно допустимой цены на приобретение нового или модернизацию эксплуатируемого оборудования

| Способ обновления | Приобретение нового оборудования | Модернизация эксплуатируемого оборудования | ||||

| Группа оборудования | Фрезерная | Токарная | Шлифовальная | Фрезерная | Токарная | Шлифовальная |

| Срок полезного использования, лет | 12 | 7 | ||||

| Доля амортизации в структуре цен изделий предприятия | 0,13 | 0,18 | 0,16 | 0,10 | 0,13 | 0,11 |

| Цена продукции предприятия, руб. | 83 | 76 | 51 | 83 | 76 | 51 |

| Годовая производительность, шт. | 40000 | 47000 | 42000 | 8600 | 9200 | 7000 |

| Предельно допустимая цена, тыс. руб. | 5179,20 | 7715,52 | 4112,64 | 499,66 | 636,272 | 274,89 |

| Рыночная цена, тыс. руб. | 4750 | 5210 | 3760 | 530 | 640 | 360 |

Реализация процедуры определения предельно допустимой цены (табл. 2) позволила выявить целесообразный способ обновления средств труда. Сравнивая рыночные и предельно допустимые цены, можно сделать вывод о том, что обновление средств труда рекомендуется осуществлять путем приобретения нового оборудования. Модернизация эксплуатируемого оборудования нецелесообразна, так как рыночная цена модернизации превышает предельно допустимую величину.

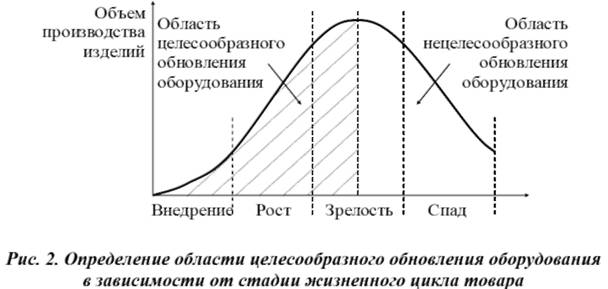

Обновление оборудования, безусловно, должно быть тесно увязано с жизненными циклами выпускаемых изделий, а также изделий, планируемых к выпуску в последующие годы. Принимая решение по обновлению оборудования, входящего в состав рассматриваемой группы средств труда, необходимо учитывать, на какой стадии жизненного цикла находится выпускаемое изделие. В теории жизненного цикла товара принято выделять четыре основные стадии: внедрение (выведения на рынок); рост; зрелость; спад, последовательно сменяющие друг друга. Определение области целесообразного обновления оборудования в зависимости от стадии жизненного цикла товара представлено на рис. 2.

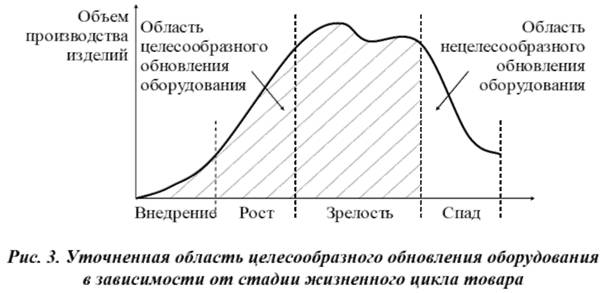

По нашему мнению, если период жизненного цикла изделия приходится на стадии внедрения, роста или зрелости, на которых объем производства изделия возрастает, решение по обновлению оборудования, входящего в состав рассматриваемой группы средств труда, является целесообразным. При позиционировании жизненного цикла изделия по стадиям зрелости или спада, на которых объем производства изделия убывает, предполагается отказ от обновления средств труда рассматриваемой группы. Однако для принятия решения по обновлению средств труда необходимо учитывать тот факт, что жизненный цикл выпускаемых изделий может быть продлен в результате использования нового оборудования или модернизации действующего. Это происходит за счет улучшения качества и точности обработки деталей, входящих в состав того или иного изделия, а следовательно, повышает качество и конкурентоспособность самого изделия. В результате после обновления оборудования возможен временный рост объема производства изделий, что приводит к увеличению периода зрелости товаров. Уточненная область целесообразного обновления оборудования в зависимости от стадии жизненного цикла товара представлена на рис. 3.

Оценивая график (рис. 3), можно констатировать, что расположение периода жизненного цикла изделия на стадии зрелости при медленно убывающем объеме производства также предполагает обновление оборудования рассматриваемой группы.

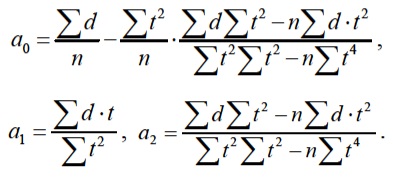

Для обновления оборудования рассматриваемой группы средств труда по каждому выпускаемому изделию должна быть определена стадия его жизненного цикла. Определить стадию жизненного цикла изделия можно в результате моделирования, осуществляемого на основе использования регрессионного анализа данных о выпуске продукции за ряд лет. Учитывая вид жизненного цикла изделия, для его моделирования предлагается использовать параболическое регрессионное уравнение:

dt = а0 + а1*t + а2*t2,

где dt — теоретическое значение объема производства изделия;

t — порядковый номер временной составляющей, в сумме равный нулю;

а0, а1, а2 — коэффициенты уравнения регрессии, определяемые по формулам:

Каждый из рассмотренных подходов к обоснованию целесообразности обновления рабочих машин и оборудования, основанный на учете того или иного фактора, влияющего на интенсивность процесса обновления средств труда, может быть выбран в качестве критерия осуществления активной стратегии управления основным капиталом предприятия. Выбор соответствующего критерия обновления основного капитала предприятия во многом определяется внешними и внутренними условиями функционирования субъекта хозяйствования.

В зависимости от сложившихся внешних и внутренних условий хозяйствования предприятия устанавливается приоритет учета того или иного фактора при формировании критерия обоснованию целесообразности обновления средств труда. По нашему мнению, необходимо осуществлять комплексный учет основных факторов обоснованию целесообразности обновления средств труда. При этом количественная оценка приоритета различных факторов обеспечивает формирование интегрального критерия обоснованию целесообразности обновления средств труда.

Библиографический список

1. Хлынин Э.В. Определение основных потребностей и причин обновления основного капитала предприятия // Финансы и кредит: Научно-практический и теоретический журнал. № 35(467). М.: ИД «Финансы и кредит», 2011. С. 38-43.

2. Экономика предприятия: учебник для вузов / под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. 4-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2007. 670 с.

3. Ковалев А.П. Управление имуществом на предприятии: учеб. пособие. М.: ЗАО «Финстатинформ», 2002. 240 с.

4. Макмиллан Ч. Японская промышленная система. М.: Прогресс, 1988. 400 с.

5. Мельничук Г. Промышленная субконтрактация // Справочник экономиста. 2004. № 2.C. 12-18.

6. Лаврентьев А.Н., Кудинов А.А. Определение предельно допустимых цен на новую технику // Вестник машиностроения. 1990. № 4.C. 6869.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ