Теория и практика применения текущей рыночной стоимости в оценке активов организации

Татьяна Борисовна Кувалдина,

доктор экономических наук, доцент,

профессор кафедры финансов, кредита, бухгалтерского учета и аудита,

Омский государственный университет путей сообщения,

Омск, Российская Федерация

Дмитрий Романович Лапин,

преподаватель кафедры финансов, кредита, бухгалтерского учета и аудита,

Омский государственный университет путей сообщения,

Омск, Российская Федерация

Международный бухгалтерский учет

№20 (362) 2015

Предмет/тема. Российские нормативные акты по бухгалтерскому учету в ряде случаев предписывают в оценке активов организации использовать текущую рыночную стоимость, но при этом не содержат ее единого определения. Лишь в отдельных положениях по бухгалтерскому учету (ПБУ), методических указаниях, подготовленных Минфином России, сделана попытка прокомментировать данную дефиницию.

В практической деятельности бухгалтерских служб возникают определенные трудности в получении информации о текущих рыночных ценах на некоторые виды активов, поскольку отсутствует активный рынок. Не определен нормативными актами и порядок документального подтверждения текущей рыночной стоимости, который бы устроил и экономического субъекта, и налоговые органы.

В связи с введением на территории России Международных стандартов финансовой отчетности (МСФО) в практику учета внедряется новый вид рыночной оценки — справедливая стоимость, которая многими учеными-экономистами отождествляется с текущей рыночной стоимостью. Вместе с тем эти понятия не эквивалентны друг другу, справедливая стоимость — это один из видов оценки (способ определения) стоимости активов, а текущая рыночная стоимость — это один из видов стоимости.

Цель/задачи. Основная цель статьи — исследовать теорию и сложившуюся практику использования текущей рыночной стоимости в оценке активов коммерческих организаций. Исходя из этого, в статье поставлены задачи: выявить приоритетный способ стоимостной оценки, применяемый в российском бухгалтерском учете, а также ситуации, когда в учете требуется использовать текущую рыночную стоимость; сформулировать авторское определение текущей рыночной стоимости; предложить алгоритм в выборе метода оценки по рыночной стоимости; дать некоторые рекомендации по подтверждению рыночной стоимости активов в целях бухгалтерского учета и налогообложения, разработать форму акта, подтверждающую текущую рыночную стоимость.

Методология. В работе были применены такие эмпирические методы исследования, как наблюдение, описание, сравнение, анкетирование, а также общелогические методы и приемы, в частности анализ и синтез, обобщение.

Результаты. В статье приводится описание отдельных встречающихся на практике ситуаций, когда в учете требуется использовать текущую рыночную стоимость, дано авторское определение термина «текущая рыночная стоимость», раскрываются источники получения информации о рыночной стоимости, предлагается алгоритм в выборе метода оценки по текущей рыночной стоимости.

Область применения результатов. Сформулированные в статье предложения могут быть использованы в практической работе бухгалтерских служб, а также в учебном процессе высших учебных заведений.

Выводы/значимость. Предлагаемые авторами определение текущей рыночной стоимости, алгоритм в выборе метода ее оценки, форма акта, подтверждающая текущую рыночную стоимость, позволят усовершенствовать теоретическую базу оценки стоимости активов, повысить качество процесса установления рыночной стоимости и избежать конфликтов с налоговыми органами.

В современных условиях хозяйствования грамотному руководителю невозможно принимать верные управленческие решения без знания методики оценки стоимости активов. На этот показатель опираются сделки купли-продажи, слияния и поглощения компании, принятие управленческих и экономических решений, процессы оптимизации налогообложения. По мнению В.П. Астахова, «неправильное исчисление реальной оценки отдельных объектов учета дает неправильную интерпретацию фактов экономических событий. В последующем их обобщение может явиться результатом принятия неправильных решений управленческим персоналом предприятия» [2].

В настоящий момент времени методология оценки стоимости объектов бухгалтерского учета и элементов бухгалтерской (финансовой) отчетности должна соответствовать требованиям инновационной экономики, для которой характерны возросший динамизм деловой среды, быстрое обновление всех элементов производства, многополюсность интересов акционеров и участников, повышенная неопределенность.

Согласно действующим в России нормативным актам в системе бухгалтерского учета руководству экономического субъекта предоставлено право выбора метода оценки через закрепление его в учетной политике организации. Поэтому, по словам доктора экономических наук, профессора В.В. Ковалева, «у бухгалтера есть возможность манипулирования оценками в целях получения в бухгалтерской отчетности желаемого результата» [13].

В России основополагающее допущение денежной оценки закреплено законодательно. Согласно Федеральному закону от 06.12.2011 № 402- ФЗ «О бухгалтерском учете» «объекты бухгалтерского учета подлежат денежному измерению. Денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации»1. В Положении по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденном приказом Минфина России от 29.07.1998 № 34н (далее — Положение № 34н), закреплено, что активы, обязательства и факты хозяйственной жизни в целях признаниях их в учетно-отчетной системе предприятия подлежат оценке в денежном выражении2.

1 О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ.

2 Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина России от 29.07.1998 № 34н.

Проведенное исследование позволило сделать вывод, что в действующих российских законодательных и нормативных актах по бухгалтерскому учету отсутствуют определения понятия «оценка».

В системе международных стандартов, а именно в Концептуальных основах финансовой отчетности (п. 4.54), закреплена сущность оценки — это процесс определения денежных сумм, в размере которых должны быть признаны и отражены в бухгалтерском балансе и отчете о прибылях и убытках элементы финансовой отчетности3.

3 Концептуальные основы финансовой отчетности. URL: http://minfm.ru/.

Учетные регуляторы, действующие в настоящее время в Российской Федерации, предусматривают возможность применения нескольких бухгалтерских оценок:

- фактической себестоимости (первоначальной стоимости);

- текущей рыночной стоимости;

- остаточной стоимости;

- дисконтированной стоимости;

- текущей (восстановительной) стоимости (табл. 1).

Таблица 1. Правила оценки объектов бухгалтерского учета в соответствии с нормативными актами по бухгалтерскому учету

| Объект бухгалтерского учета | Вид оценки | Нормативный правовой акт |

| Активы | Рыночная стоимость | Пункт 10.3 ПБУ 9/99 «Доходы организации», пп. 9, 17 ПБУ 16/02 «Информация о прекращаемой деятельности» |

| Незавершенные капитальные вложения | Фактические затраты, понесенные организацией | Пункт 42 Положения № 34н |

| Финансовые вложения |

Фактические затраты для инвестора Рыночная стоимость |

Пункты 44, 45 Положения № 34н |

|

Первоначальная стоимость Дисконтированная стоимость |

Пункты 8, 20, 23 ПБУ 19/02 «Учет финансовых вложений» | |

| Текущая рыночная стоимость | Пункт 13 ПБУ 19/02 «Учет финансовых вложений» | |

| Поисковые материальные и нематериальные активы | Сумма фактических затрат | Пункт 12 ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» |

| Основные средства |

Остаточная стоимость Восстановительная стоимость |

Пункт 49 Положения № 34н |

|

Первоначальная стоимость Текущая (восстановительная) стоимость |

Пункты 7, 15 ПБУ 6/01 «Учет основных средств» | |

| Текущая рыночная стоимость | Пункт 10 ПБУ 6/01 «Учет основных средств», пп. 29, 36, 41, 79 Методических указаний по бухгалтерскому учету основных средств № 91н | |

| Нематериальные активы | Остаточная стоимость | Пункт 57 Положения № 34н |

| Фактическая (первоначальная) стоимость | Пункты 6, 16 ПБУ 14/2007 «Учет нематериальных активов» | |

| Текущая рыночная стоимость | Пункты 13, 17, 29, 41 ПБУ 14/2007 «Учет нематериальных активов» | |

| Сырье, основные материалы, топливо, покупные полуфабрикаты | Фактическая себестоимость | Пункт 58 Положения № 34н |

| Пункт 5 ПБУ 5/01 «Учет материально-производственных запасов» | ||

| Текущая рыночная стоимость | Пункт 9 ПБУ 5/01 «Учет материально-производственных запасов», пп. 16, 29, 54, 66 Методических указаний по бухгалтерскому учету материально- производственных запасов № 119н | |

| Готовая продукция | Фактическая или нормативная (плановая) производственная себестоимость | Пункт 59 Положения № 34н |

| Фактическая себестоимость | Пункт 5 ПБУ 5/01 «Учет материально-производственных запасов» | |

| Текущая рыночная стоимость | Пункт 9 ПБУ 5/01 «Учет материально-производственных запасов», пункты 16, 29 Методических указаний по бухгалтерскому учету материально- производственных запасов № 119н | |

| Товары в организациях, занятых торговой деятельностью | Стоимости их приобретения | пункт 60 Положения № 34н |

| Текущая рыночная стоимость | Пункт 9 ПБУ 5/01 «Учет материально-производственных запасов», пп. 16, 29 Методических указаний по бухгалтерскому учету материально- производственных запасов № 119н | |

| Отгруженные товары | Фактическая (или нормативная (плановая)) полная себестоимость | Пункт 61 Положения № 34н |

| Незавершенное производство в массовом и серийном производстве |

Фактическая или нормативная (плановая) производственная себестоимость. Прямые статьи затрат. Стоимость сырья, материалов и полуфабрикатов |

Пункт 64 Положения № 34н |

Примечание. Составлено авторами на основании нормативных актов по бухгалтерскому учету.

При этом приоритетным является способ стоимостной оценки по фактической себестоимости. Согласно российским ПБУ данный вид оценки повсеместно применяется в отношении основных средств, нематериальных запасов, поисковых материальных и нематериальных активов, финансовых вложений, материально-производственных запасов.

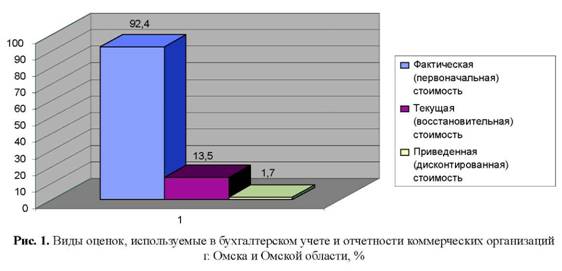

По материалам анкетирования 120 коммерческих организаций г. Омска и Омской области, осуществляющих различные виды экономической деятельности и представляющих широкий спектр секторов экономики, авторами были исследованы основные тенденции в области стоимостной оценки стоимости активов и обязательств с точки зрения применения перспективных видов оценки. В опросе принимали участие профессиональные бухгалтеры, проходившие обучение по программам повышения квалификации ИПБ России4.

4 Проведенное исследование подтверждает, что сегодня из числа экономических субъектов, ведущих бухгалтерский (финансовый) учет, 92,4% используют в оценке стоимости имущества фактическую (первоначальную) стоимость, 13,5% респондентов применяют в учете и отчетности текущую (восстановительную) стоимость и только 1,7% — приведенную (дисконтированную) стоимость (рис. 1).

Опрос проводился авторами среди профессиональных бухгалтеров г. Омска и Омской области в рамках программ аттестации и повышения квалификации ИПБ России.

О «плюсах» применения фактической себестоимости говорят многие экономисты. Н.А. Прокофьева заключает, что данный вид оценки является самым простым, доступным и надежным, поскольку предоставляет возможность устранить субъективизм из процесса оценки. При этом расчет стоимости всегда можно подтвердить документально, аудиторы не испытывают затруднений в ее проверке, и, главное, организации не требуется нести дополнительных затрат на ее определение. М.А. Третьякова заключает, что «учет по модели первоначальной (исторической) стоимости позволяет соблюдать один из основных принципов бухгалтерского учета — принцип сопоставимости результатов» [22].

Есть ученые и практики, которые критически высказываются по поводу использования фактической себестоимости. Т.И. Безбородова считает, что «отражение в бухгалтерской (финансовой) отчетности активов и обязательств по первоначальной стоимости не всегда позволяет учесть влияние таких макроэкономических факторов, как обесценивание национальной валюты, инфляционный фон, что может привести к серьезному искажению информационной ценности отчетности и ее прогнозных характеристик» [3]. Той же позиции придерживается экономист А.Р. Губайдиллина [6], ученые Н.Н. Илышева и О.С. Неверова [10]. Профессор В.Ф. Палий также отмечает недостатки первоначальной стоимости: «Фактическая оценка под влиянием инфляционного фактора, увеличенного временным фактором, искажает оценку наличного капитала и меру восстановления оборотного капитала» [17].

Авторы статьи разделяют точку зрения перечисленных ранее авторов и считают, что использование первоначальной, т.е. исторической, стоимости в бухгалтерском учете и отчетности приводит к искажению данных и вводит в заблуждение пользователей, поскольку эта стоимость не отражает реальной стоимости активов на момент составления бухгалтерской отчетности. Поэтому в целях устранения этого недостатка с середины 1990-х гг. в российский бухгалтерский учет было введено использование рыночной стоимости. Так, например, для приведения стоимости основных средств в соответствие с действующими рыночными ценами их переоценка производилась по решению Правительства РФ по состоянию: на 1 января 1992 г., на 1 января 1994 г., на 1 января 1995 г., на 1 января 1996 г., на 1 января 1997 г., на 1 января 1998 г.

Вопросы определения и применения текущей рыночной стоимости в целях бухгалтерского учета исследовались в трудах многих российских ученых, таких как: Л.Л. Абоянцева [1], С.Н. Бякова и Б.Е. Саадаков5 [1], А.Н. Вязникова [5], Л. Горшкова[7], Бякова С.Н., Саадаков Б.Е. Применение задач многофакторной корреляции для определения рыночной стоимости активов // Всероссийская ежегодная научно-практическая [7], Э.С. Дружиловская [8, 9], В.В. Карпова [11], Т.Г. Касьяненко [12], Д.В. Луговской и Ю.А. Абросимова [14], Н.А. Миславская [15], Е.В. Морозова [17], К В. Пронина [19], Н.Ю. Трифонова [21], А.Н. Фоменко [25] и др. Вместе с тем некоторые методические и практические аспекты в оценке активов по рыночной стоимости еще недостаточно раскрыты.

5 Бякова С.Н., Саадаков Б.Е. Применение задач многофакторной корреляции для определения рыночной стоимости активов // Всероссийская ежегодная научно-практическая конференция «Общество, наука, инновации» (НПК-2013).

Сборник материалов. Общеуниверситетская секция, БФ, ГФ, ФЭМ, ФАВТ, ФАМ, ФПМТ, ФСА, ХФ, ЭТФ, ЮФ. Вятский государственный университет. Киров, 2013. С. 0769-0773.

Сегодня определение текущей рыночной стоимости закреплено в отдельных ПБУ и методических указаниях, подготовленных Минфином России (табл. 2). Применение рыночной стоимости допустимо в оценке финансовых вложений, основных средств, нематериальных активов, материально-производственных запасов.

Таблица 2. Определение понятия «текущая рыночная стоимость»

| Нормативный акт | Определение |

| Пункт 9.2 Концепции бухгалтерского учета в рыночной экономике, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ России 29.12.1997 | Текущая рыночная стоимость (стоимость реализации) — сумма денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации |

| Пункт 23 Положения по бухгалтерскому учету и отчетности в Российской Федерации № 34н | Текущая рыночная стоимость — цена, действующая на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества |

| Пункт 9 ПБУ 5/01 «Учет материально-производственных запасов» | Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов |

| Пункт 29 Методических указаний по бухгалтерскому учету основных средств № 91н | Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету |

| Пункт 10.3 ПБУ 9/99 «Доходы организации» | Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов |

| Пункт 13 «Учет нематериальных активов» | Под текущей рыночной стоимостью нематериальных активов понимается сумма денежных средств, которая могла бы быть получена в результате продажи объекта на дату определения текущей рыночной стоимости |

| Пункт 13 ПБУ 19/02 «Учет финансовых вложений» | Под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг |

Примечание. Составлено авторами на основании нормативных актов по бухгалтерскому учету.

Из указанных определений следует, что определение текущей рыночной стоимости в отношении большинства активов должно происходить исходя из предположения его продажи. При этом в определениях не конкретизированы участники сделки и вид рынка. Лишь в отношении финансовых вложений в виде ценных бумаг законодатель указал, что цена должна быть рассчитана организатором торговли, т.е. делаем вывод, что речь идет об активном организованном рынке, на котором осуществляется купля-продажа ценных бумаг. Неточность формулировок критикуют многие российские ученые. Так, по мнению М.А. Вахрушиной, О.А. Бородина, «к недостаткам определения текущей рыночной стоимости РПБУ следует отнести отсутствие указаний на активность рынка, обычный характер сделки и независимость ее участников» [4].

Более конкретное определение указанной дефиниции дано для оценщиков в федеральном стандарте оценки «Цель оценки и виды стоимости» (ФСО № 2), утвержденном приказом Минэкономразвития России от 20.07.2007 № 2556. Под рыночной стоимостью понимается наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

6 Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2): приказ Минэкономразвития России от 20.07.2007 № 255.

Указанное определение очень схоже с определением справедливой стоимости, которое вытекает из Международных стандартов финансовой отчетности. В МСФО (IFRS) 13 «Оценка справедливой стоимости» закреплено, что «справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в условиях операции, осуществляемой на организованном рынке, между участниками рынка на дату оценки»7.

7 Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости»: введен в действие на территории Российской Федерации приказом Минфина России от 18.07.2012 № 106н.

Анализ МСФО показал, что во всех международных стандартах вместо термина «рыночная стоимость» применяется термин «справедливая стоимость», т.е. два этих понятия отождествляются. Подтверждением является тот факт, что в Международном стандарте финансовой отчетности (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике», введенном в действие на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н, записано: «в рамках «Улучшений в МСФО (IFRS)», опубликованных в мае 2008 г., Правление следующим образом изменило термины, используемые в МСФО (IAS) 29, чтобы привести их в соответствие с другими МСФО: (а) термин «рыночная стоимость» был изменен на «справедливая стоимость»8. Кроме того, в другом стандарте — МСФО (IAS) 26 «Учет и отчетность по пенсионным планам» в п. 32 сказано, что «справедливой стоимостью рыночных ценных бумаг является их рыночная стоимость»9. То же правило вытекает из п. 4.56 Концептуальных основ финансовой отчетности10.

8 Международный стандарт финансовой отчетности (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике» : введен в действие на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н.

9 Международный стандарт финансовой отчетности (IAS) 26 «Учет и отчетность по пенсионным планам»: введен в действие на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н.

10 Концептуальные основы финансовой отчетности. URL: http://minfin.ru/.

С отождествлением рыночной стоимости со справедливой не согласны многие российские ученые. Например, Э.С. Дружиловская считает, что как справедливая, так и рыночная стоимость относятся к видам оценки. Автор пишет: «Справедливая и рыночная стоимости являются двумя разными видами оценок. При этом величина справедливой стоимости может совпадать с величиной рыночной стоимости, но только при наличии активного рынка. В отсутствие активного рынка рыночная стоимость не может быть достоверно определена, однако справедливую стоимость при определенных условиях рассчитать можно» [8]. Той же точки зрения придерживается А. Шитикова: «Рыночную стоимость не всегда возможно определить, а справедливая стоимость, наоборот, может быть определена во всех случаях» [23]. В.С. Плотников, О.В. Плотникова заключают: «Справедливая стоимость является оценкой, способом (процессом) определения рыночной цены объектов учета в обменной сделке» [18].

Авторы настоящей статьи солидарны с перечисленными экономистами, поскольку считают, что рыночная стоимость в большинстве случаев будет отличаться от справедливой стоимости, по которой международные стандарты требуют признавать активы в отчетности. Можно приобрести объект основных средств по рыночной стоимости 200 000 руб., но стоимость данного актива в бухгалтерской отчетности будет иной, намного большей.

Таким образом, проведенное исследование позволило сформулировать авторский подход к понятию «текущая рыночная стоимость», трактующий его как стоимость, по которой актив может быть продан на дату оценивания на рынке, где круг независимых продавцов и покупателей неограничен, в регионе, где экономический субъект ведет свою предпринимательскую деятельность, когда стороны сделки независимы, действуют осознанно, располагая полной и достоверной информацией, и на стоимость не оказывают влияния какие-либо чрезвычайные обстоятельства. Под регионом в целях настоящего исследования будет пониматься территория, где существует система связи между экономическими субъектами по поводу производства, распределения, обмена и потребления произведенных благ и услуг. Предлагаемое авторское толкование отличается от существующих в нормативных актах и экономической литературе трактовок понятия «текущей рыночной стоимости», выделением участников сделки, их некоторой характеристикой, а также указанием на наличие конкуренции на рынке и места осуществления сделки.

Анализ российских ПБУ показал, что в учетных стандартах вообще отсутствует упоминание о справедливой стоимости, соответственно не закреплено и его определение. Мало знакомы со справедливой стоимостью и практикующие счетные работники. Опрос бухгалтеров 120 коммерческих организаций г. Омска и Омской области показал, что справедливой стоимости никто из опрошенных не использует, вместе с тем знакомы с понятием «справедливая стоимость» 22,7% респондентов, 59,6% ничего не слышали о справедливой стоимости и 17,7% — затруднились с ответом. В опросе были задействованы экономические субъекты различных организационно-правовых форм собственности. Большая часть коммерческих организаций, принимавших участие в анкетировании, имела организационно-правовую форму общества с ограниченной ответственностью (ООО) (88,2%), доля ОАО составляла 5,0%, ЗАО — 3,4%, МУП и ГУП — 3,4%11. Как видим, продекларированный в МСФО метод оценки по справедливой стоимости не используется российскими бухгалтерами, поскольку многие из них не понимают самого феномена «справедливая стоимость».

11 Опрос проводился авторами среди профессиональных бухгалтеров г. Омска и Омской области в рамках программ аттестации и повышения квалификации ИПБ России.

В отечественных стандартах фигурирует текущая рыночная стоимость (рис. 2).

Действующим законодательством не установлены конкретные источники, перечень и формы документов, подтверждающие рыночную стоимость активов, даны лишь некоторые рекомендации (табл. 3). В связи с этим у организаций возникают определенные трудности. По мнению Таблица 2

Исходная информация для определения рыночной стоимости активов

| Объект учета/источник поступления | Источники информации | Нормативный акт |

| Активы, полученные безвозмездно | Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы | Пункт 10.3 ПБУ 9/99 «Доходы организации» |

| Имущество, полученное безвозмездно | Данные о действующей цене должны быть подтверждены документально или экспертным путем | Пункт 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н |

| Основные средства, полученные безвозмездно, выявленные в ходе инвентаризации |

Данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей. Сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе. Экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств |

Пункт 29 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н |

| Нематериальные активы, полученные организацией по договору дарения | Текущая рыночная стоимость может быть определена на основе экспертной оценки | Пункт 13 ПБУ 14/2007 «Учет нематериальных активов» |

| Финансовые вложения (ценные бумаги), полученные организацией безвозмездно | Рыночная цена рассчитывается в установленном порядке организатором торговли на рынке ценных бумаг | Пункт 13 ПБУ 19/02 «Учет финансовых вложений» |

Примечание. Составлено авторами на основании нормативных актов по бухгалтерскому учету.

О.П. Харченко, И.Г. Потапова, «в России выявить источники информации о текущих рыночных ценах, данные по которым были бы объективны по абсолютному большинству видов активов и обязательств, практически не представляется возможным» [24].

В связи с этим хотелось бы дать некоторые рекомендации по подтверждению рыночной стоимости активов в целях бухгалтерского учета и налогообложения.

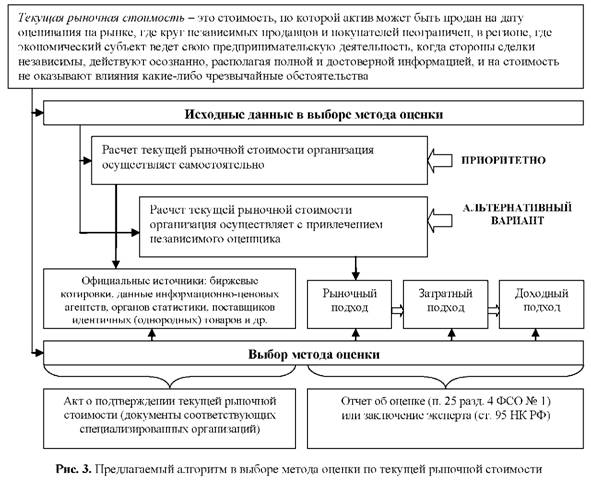

Во-первых, в учетной политике организации необходимо утвердить порядок и способ расчета текущей рыночной стоимости активов, перечень источников получения информации, а также формы подтверждающих документов. Алгоритм выбора метода оценки по текущей рыночной стоимости представлен на рис. 3.

Во-вторых, информация о ценах, получаемая организацией из официальных источников, должна отвечать следующим критериям:

- достоверности;

- проверяемости;

- общедоступности;

- правильности оформления.

При этом под официальной может пониматься информация, полученная экономическим субъектом от уполномоченных федеральных органов власти, а также специализированных организаций (официально зарегистрированных по соответствующему виду деятельности, а значит, имеющих соответствующее разрешение и полномочия) в виде периодических (или разовых) печатных изданий (сборники, справочники, бюллетени, каталоги, аналитические обзоры цен, публикации сведений со ссылкой на источник информации).

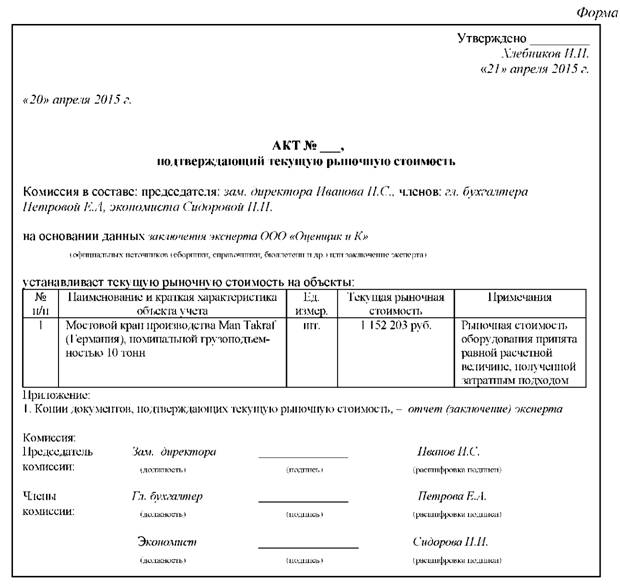

В-третьих, если организация самостоятельно получает информацию о текущей рыночной стоимости из официальных источников, то подтверждающим документом может быть, например, самостоятельно разработанный акт, который должен содержать все семь обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», и утвержден в составе учетной политики организации (см. форму).

В-четвертых, если организация обращается к независимым оценщикам, то официальным документом, подтверждающим расчет текущей рыночной стоимости согласно п. 25 разд. 4 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)12 должен стать отчет об оценке, который в обязательном порядке должен содержать дату и цели определения стоимости, ссылки на использованные в ходе оценки официальные источники, а также понятие «рыночной стоимости», которым руководствовался эксперт.

12 Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2): приказ Минэкономразвития России от 20.07.2007 № 255.

В заключение следует отметить, что предлагаемые авторами определение текущей рыночной стоимости, алгоритм в выборе метода ее оценки, форма акта, подтверждающая текущую рыночную стоимость, позволят усовершенствовать теоретическую базу оценки стоимости активов, повысить качество процесса установления рыночной стоимости и избежать конфликтов с налоговыми органами.

Список литературы

1. Абоянцева Л.Л. Категория «рыночная стоимость» и ее применение в оценке объектов учета и показателей корпоративной отчетности // Вопросы экономики и права. 2012. № 45. С. 299-304.

2. Астахов В.П. Теория бухгалтерского учета. М.: Издательский центр «МарТ», 2004. 608 с.

3. Безбородова Т.И. Влияние макроэкономических факторов на оценку активов и обязательств организации // Экономический анализ: теория и практика. 2009. № 29. С. 46-49.

4. Вахрушина М.А., Бородин О.А. Проблемы первоначальной оценки инвестиционной недвижимости: сравнительный анализ принципов МСФО и РПБУ // Международный бухгалтерский учет. 2012. № 23. С. 2-12.

5. Вязников А.Н. Проблемы оценки рыночной стоимости нематериальных активов и незавершенных НИОКР // Известия Санкт-Петербургского государственного экономического университета. № 4.С. 71-73.

6. Губайдуллина А.Р. Принципы учета, определяющие применение профессионального суждения бухгалтера в условиях перехода к Международным стандартам финансовой отчетности // Международный бухгалтерский учет. 2012. № 28. С. 39-48.

7. Горшкова Л. Основные средства, выявленные в результате инвентаризации. Как правильно учесть // Финансовая газета. 2014. № 22. С. 11.

8. Дружиловская Э.С. Проблемы применения справедливой стоимости в российском и международном бухгалтерском учете // Международный бухгалтерский учет. 2014. № 17. С. 2-11.

9. Дружиловская Э.С. Современные проблемы оценки запасов в РСБУ и МСФО и пути их решения // Международный бухгалтерский учет. № 38. С. 42-54.

10. Илышева Я.Я., Неверова О.С. Справедливая стоимость как метод оценки: настоящее и будущее // Международный бухгалтерский учет. 2010. № 7.С. 48-52.

11. Карпова В.В. Идентификация категории текущей (рыночной) стоимости в отечественной и международной учетной практике // Terra Economicus. 2007. Т.5. № 4-3. С. 185-187.

12. Касьяненко Т.Г. О понятии «рыночная стоимость» в оценке // Проблемы современной экономики. 2007. № 4.С. 186-191.

13. Ковалев В.В. Основы теории финансового менеджмента: учеб.-практ. пособие. М.: Проспект, 2014. 544 с.

14. Луговской Д.В., Абросимова Ю.А. Финансовые обязательства как элемент финансовой отчетности: вопросы классификации и оценки // Международный бухгалтерский учет. 2014. № 1.С. 8-15.

15. Миславская Н.А., Поленова С.Н. Международные стандарты учета и финансовой отчетности: учебник. М.: Дашков и К, 2014. 372 с.

16. Морозова Е.В. Оценка товаров и учет операций по выбытию товаров в зарубежной практике // Международный бухгалтерский учет. 2010. № 11. С. 49-59.

17. Палий В.Ф. Оценка в бухгалтерском учете // Бухгалтерский учет. 2007. № 3.С. 56-59.

18. Плотников В.С., Плотникова О.В. Анализ оценки справедливой стоимости в соответствии с проектом концепции международной интегрированной отчетности // Международный бухгалтерский учет. 2014. № 9.С. 9-17.

19. Пронин К.В. Определение рыночной стоимости активов участниками финансовых рынков с привлечением независимых оценщиков // Имущественные отношения в Российской Федерации. 2014. № 8.С. 65-69.

20. Сорокина Е.М., Фадеева А.А. Оценка нематериальных активов в бухгалтерском учете // Международный бухгалтерский учет. 2013. № 5.С. 2-14.

21. Трифонов Н.Ю. Оценка в современных условиях: от рыночной стоимости к пользовательской // Вопросы оценки. 2010. № 4.С. 54-57.

22. ТретьяковаМ.А. Оценка земель сельскохозяйственного назначения // Бухучет в сельском хозяйстве. 2011. № 12. С. 20-23.

23. Шитикова А. Банки: определение рыночной и справедливой стоимости залогового имущества // Бухгалтерия и банки. 2014. № 2. С.25-28.

24. Харченко О.П., Потапов И.Г. Источники информации для определения справедливой стоимости в условиях российского рынка // Международный бухгалтерский учет. 2012. № 19. С.15-22.

25. Фоменко А.Н. Как определить рыночную стоимость на основе рыночных данных // Вопросы оценки. 2010. № 2.С. 37-39.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ