Налоговые каникулы как инструмент поддержки индивидуальных предпринимателей

Фризен Е.

Южно-Российский институт управления –

филиал Российской академии народного хозяйства и государственной службы

Электронный вестник Ростовского социально-экономического института

№3-4 2015

Аннотация: В статье рассматриваются тенденции и перспективы инструментов государственного регулирования налоговых отношений между государством и индивидуальными предпринимателями. Представлены государственные меры по поддержке индивидуального предпринимательства. Анализируются налоговые льготы, в частности «налоговые каникулы для индивидуального предпринимательства.

2014 год стал одним из самых насыщенных по количеству инициатив и законодательных актов, направленных на поддержку субъектов малого предпринимательства. Большинство из них должны быть реализованы уже в 2015 году, а часть - в более долгосрочной перспективе.

Данной проблеме посвящены исследования таких авторов, как Ажогина Н.Н., Краснова О.И., Писарева А.С. [11,12, 13].

Одной из принципиально новых форм поддержки малого бизнеса, предложенных государством, можно отнести «налоговые каникулы» для индивидуальных предпринимателей [1]. Это предложение уже одобрено Государственной Думой и Советом Федерации и отражено в федеральном законе от 29.12.14г. №447-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ».

«Налоговые каникулы» представляют собой временное освобождение от налогообложения определенного круга индивидуальных предпринимателей (долее - ИП) в начале своей деятельности. Согласно федеральному закону №447-ФЗ, налогоплательщикам - индивидуальным предпринимателям, которые впервые зарегистрированы после вступления в силу данного закона, могут воспользоваться налоговой ставкой в размере 0% при применении упрощенной или патентной системы налогообложения[2]. Также оговаривается, что предпринимательская деятельность, к которой можно применить ставку в 0% должна осуществляться в производственной, научной и (или) социальной сфере. Данной преференцией возможно будет воспользоваться со дня регистрации в качестве ИП непрерывно в течение двух налоговых периодов.

Вообще предполагается, что «налоговые каникулы» будут действовать с 1 января 2015 года и по 1 января 2021 года, т.е. у индивидуальных предпринимателей есть 6 лет для того, чтобы воспользоваться данной льготой.

Самым главным моментом является то, что решение о введение «налоговых каникул» на территории регионов, отводиться на усмотрение властей субъектов РФ. Регионы сами будут определять виды предпринимательской деятельности, в отношении которых будет приниматься ставка в размере 0%. Но выбранные виды деятельности должны обязательно относиться к производственной, социальной и научной сфере.

Законами субъектов РФ могут быть установлены следующие ограничения [3]:

- Ограничения средней численности работников;

- Ограничение предельного размера доходов.

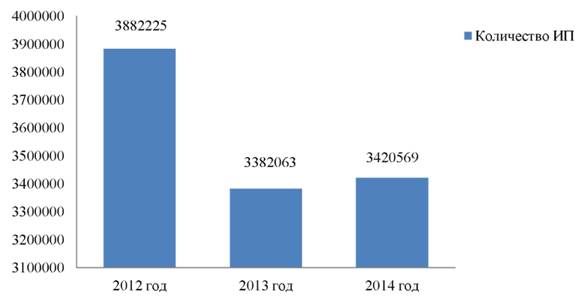

Как видно из рисунка 1, количество индивидуальных предпринимателей в нашей стране серьезно сократилось в 2013 году, а за 2014 год не удалось все вернуть на свои места, а лишь незначительно повысить показатель. Это связано с необдуманным решением государства увеличить страховые взносы в 2013 году. Вследствие этого большое количество ИП прекратили свою деятельность. Поэтому «налоговые каникулы» можно отнести к мерам по увеличению количества субъектов малого бизнеса.

Рис. 1 - Индивидуальные предприниматели, сведения о которых содержатся в ЕГРИП (кроме прекративших свою деятельность) [4]

Также такая льгота направлена на поддержание и дальнейшее развитие малого бизнеса. Предполагается, что за два года налоговых периода, в которых будет получено освобождение от уплаты налогов, ИП должны «встать на ноги», получить некое развитие и только после этого начать платить налоги.

Из таблицы 1 видно, что более привлекательными для ИП является деятельность в оптово-розничной торговле и по оказанию бытовых услуг. Это связано с тем, что такая деятельность требует наименьшего количества затрат для «старта» и положительный результат достигается в кратчайшие сроки. Остальные виды деятельности серьезно отстают, поэтому было решено направить «налоговые каникулы» именно на предпринимателей занятых в производственной, социальной и научной сферах. Это даст толчок на развитие и увеличение количества ИП в этих видах деятельности.

Табл. 1. Численность фактически действующих ИП по отдельным видам экономической деятельности (тыс. чел.) [5]:

| Виды деятельности | 2011 | 2012 | 2013 |

| ВСЕГО | 2505,1 | 2602,3 | 2499,0 |

| Сельское хозяйство, охота и лесное хозяйство | 170,2 | 135,6 | 134,4 |

| Рыболовство, рыбоводство | 3,2 | 2,9 | 2,8 |

| Добыча полезных ископаемых | 0,4 | 0,2 | 0,2 |

| Обрабатывающие производства | 109,3 | 115,2 | 111,8 |

| Производство и распределение электроэнергии, газа и воды | 0,9 | 1,1 | 1,0 |

| Строительство | 62,9 | 74,8 | 73,7 |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 1430,7 | 1425,5 | 1346,4 |

| Транспорт и связь | 265,4 | 331,4 | 308,6 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 253,3 | 285,8 | 290,5 |

| Образование | 14,5 | 15,3 | 15,3 |

| Здравоохранение и предоставление социальных услуг | 14,3 | 15,5 | 16,3 |

| Предоставление прочих коммунальных, социальных и персональных услуг | 133,6 | 142,8 | 138,1 |

Необходимо отметить, что данная льгота обошла стороной юридических лиц и налогоплательщиков применяющих ЕНВД. По словам, Натальи Ларионовой, директора Департамента развития малого и среднего предпринимательства Минэкономразвития России, идея налоговых каникул для хозяйственных обществ, тем не менее, рассматривалась. При этом для того, чтобы избежать злоупотреблений, право на налоговые льготы планировалось привязать не к самому предприятию, а к его учредителям. Однако на данный момент такой подход очень сложно реализовать на практике[6]. Конечно, было бы неплохо задействовать в этот процесс юридических лиц, используя весь потенциал, чтобы увеличить масштабы развития малого бизнеса.

Большой проблемой «налоговых каникул» можно считать то, что их введение отдается на усмотрение субъектов РФ. Поэтому можно сразу сказать, что далеко не в каждом регионе пойдут на такой шаг. Это связано с тем, что региональные бюджеты не столь велики и один, два, три млрд. рублей - это существенная налоговая база, на которую они рассчитывают и просто отказаться от них смогут далеко не все.

В числе первых, кто изъявил желание ввести «налоговые каникулы» в своем регионе, значатся Ростовская, Тюменская, Пензенская, Омская, Свердловская области и город Москва.

Депутаты Законодательного собрания Ростовской области выразили положительное мнение о принятие «налоговых каникул» на территории области. Отметив, что кроме как поддерживать бизнес, других вариантов по увеличению доходов бюджета, пока не существует[7]. В нынешней ситуации повышать собственные налоговые поступления в бюджет необходимо не за счет увеличения налогового бремени, а за счет расширения налогооблагаемой базы, т.е. через создание максимально благоприятных условий для открытия новых предприятий [8].

С этим нельзя не согласиться, т.к. имеется уже опыт увеличения налоговой нагрузки на малый бизнес. Это привело к массовому закрытию предприятий, и вследствие этого, бюджет просто недополучил денежные средства [9]. «Налоговые каникулы» будут работать на перспективу, создавая большее количество ИП, а в будущем увеличивая доходы бюджета. Саратовская область пока не спешит вводить на своей территории такие льготы, связывая это с тем, что никаких новых предприятий создаваться не будет, а будет массовая перерегистрация [10].

Такая ситуация также имеет место быть. Для того чтобы получить право на льготу, некоторые ИП пойдут на перерегистрацию своего бизнеса на ближайших родственников или друзей, которые никогда не были зарегистрированы в качестве ИП. Поэтому регионам стоит серьезно обдумать ограничения по численности работников и предельному размеру доходов, чтобы не вызвать массовой перерегистрации ИП. «Налоговые каникулы» могут стать отличным инструментом поддержки индивидуальных предпринимателей. Теперь все зависит от самих регионов, смогут ли они пойти на такой шаг и разработать законодательство, которое именно будет способствовать увеличению ИП, а не их массовой перерегистрации.

Список литературы:

1. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов» (одобрены Правительством РФ 01.07.2014) // Иформационно-правовой портал Гарант.ру - http://www.garant.ru/article/588135/ [Электронный ресурс] (дата обращения: 12.03.2015)

2. Волошина О.В., Скидан А.В. Налоговая политика как инструмент стимулирования малого и среднего предпринимательства в Российской Федерации // Экономика и предпринимательство, 2014, - №12 часть 2

3. Федеральный закон от 29.12.14г. №447-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» // Иформационно-правовой портал Гарант.ру - http: //www.garant.ru/article/588135/ [Электронный ресурс] (дата обращения: 12.03.2015)

4. Составлено на основании данных представленных ФНС России.

5. Составлено автором на основании данных Федеральной службы государственной статистики.

6. Аналитическая статья: «Навстречу малому бизнесу: налоговые каникулы и патенты для самозанятых» Иформационно-правовой портал Гарант.ру - http://www.garant.ru/article/588135/ [Электронный ресурс] (дата обращения: 12.03.2015)

7. Голик Е.Н., Маликова Е.В. Налоговые методы стимулирования развития малого предпринимательства // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2015.№ 1 (56).

8. РБК Ростов, статья: «Малый бизнес в Ростовской области получит двухлетние налоговые каникулы» - http://rostov.rbc.ru/rostov_topnews/15/12/2014/959197.shtml //[Электронный ресурс] (дата обращения: 12.03.2015)

9. Ивлева О.А. Налоговое управление как система взаимодействия бизнеса и власти // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2015. № 9 (64). С. 11-15.

10. Козлюк Н.В. Методика проведения налогового анализа на сельскохозяйственном предприятии //Экономические и гуманитарные науки. 2013 № 9 (260). С. 83-92.

11. Ажогина Н.Н. Особенности бюджетно-налоговой политики России на современном этапе // Государственное и муниципальное управление. Ученые записки СКАГС. 2014. № 3.С. 119-124

12. Краснова О.И. Совершенствование налоговых режимов субъектов малого бизнеса // Государственное и муниципальное управление. Ученые записки СКАГС. 2014. № 4.С. 205-210

13. Писарева А.С. Повышение налоговой культуры и ее актуальность в увеличении уровня выполнения налоговых обязательств // Государственное и муниципальное управление. Ученые записки СКАГС. 2009. № 4.С. 90-98

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ