всё о финансовом анализе

+7(902) 40-84-700

Сущность оборотных активов и повышение эффективности их использования на предприятии

Блажевич Олег Георгиевич,

к.э.н.,

кафедра финансы предприятий и страхования,

Крымский федеральный университет имени В.И. Вернадского,

г. Симферополь.

Мрищук Виктория Дмитриевна,

студентка, направления подготовки «Экономика»,

Крымский федеральный университет имени В.И. Вернадского,

г. Симферополь.

Научный вестник: финансы, банки, инвестиции

№1 (34) 2016

В статье рассмотрено понятие «оборотные активы», их состав и роль в финансово-хозяйственной деятельности предприятия. Дана характеристика понятиям «оборотные средства» и «оборотный капитал». Представлен процесс кругооборота оборотных активов в хозяйственной деятельности предприятия и дана их классификация. Рассмотрены этапы управления оборотными активами и представлен комплекс мероприятий по повышению эффективности использования оборотных активов предприятия.

Введение

В экономической науке «оборотные активы» — емкая экономическая категория. На разных этапах развития экономической мысли возникало множество концепций ее качественного содержания. В современной экономической системе терминов встречается множество понятий, имеющих различное смысловое значение, но используемых как синонимы: «оборотный капитал», «оборотные активы», «оборотные средства», «оборотные фонды».

Необходимость исследования понятия «оборотные активы» обуславливается важностью данных активов для предприятия. Умение эффективно ими управлять позволит предприятию повысить эффективность своей деятельности.

Особенности сущности и классификации оборотных активов рассматриваются в трудах И.Н. Богатой, Ю.Н. Воробьева, Н.Н. Хахоновой, Г.В. Савицкой, В.В. Ковалева, М.А. Вахрушиной, М.И. Куттера, Я.В. Соколова, А.Д. Ларионова, Н.П. Кондракова, Л.З. Шнейдмана.

Постановка задачи

Цель статьи — раскрыть сущность оборотных активов и представить их классификацию, а также рассмотреть пути повышения эффективности использования оборотных активов в их разрезе.

Результаты

Для большинства ученых понятия «оборотные активы» и «оборотные средства» тождественны, поэтому при анализе не будем разделять сущность этих понятий. Подходы к определению сущности оборотных средств, представлены в табл. 1.

Таблица 1. Подходы к определению сущности оборотных средств*

| Подходы | Сторонники подхода | Определение оборотных средств |

| Организационный | Бирман А.М., Грицай А.П., Иванов Н.И., Чибисов Н.Д., Невтяк Н.П., Балабанов И.Т., Усоскин М.М. | Оборотные средства — простая совокупность элементов оборотных производственных фондов (запасы сырья, материалов, топлива, незавершенного производства и прочих) и фондов обращения (готовая продукция, денежные средства и средства в расчетах) |

| Производственный | Лаврушин О.И.; Лисициан Н.С.; Бунич П.Г., Перламутров В.П.; Соколовский Л.Х., Остапенко В.В. | Оборотные средства — стоимость, авансируемая для образования оборотных производственных фондов и фондов обращения, то есть категория, обслуживающая кругооборот ресурсов предприятия и выполняющая только производственную функцию. |

| Денежный | Парфаняк П.А.; Радионова А.Р.; Ротштейн Л.А.; Усатов И.А.; Грузинов В.П. | Оборотные средства рассматриваются как денежные средства, авансированные в оборотные производственные фонды и фонды обращения |

| Экономический | Бланк И.А.; Ефимова О.В.; Ковалев В.В., Раицкий К.А.; Стоянова Е.С.; Шеремет А.Д.; Ионова А.Ф.; Карпова Е.В. | Оборотные средства (текущие активы) — это средства, инвестируемые предприятием в текущие операции в течение каждого цикла. |

| Бухгалтерский | Райзберг Б.А. и Лозовский Л.Ш., Ефимова О.В. | Оборотные средства (капитал) — это подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства. |

* [1]

Дадим еще несколько определений оборотных активов (средств) предприятия.

По мнению Ю.Н. Воробьева оборотные средства — «наиболее подвижная часть капитала предприятия, которая в отличие от основных средств является более мобильной и относительно легко преобразуется в денежные средства, полностью переносят свою стоимость на созданные товары и услуги в процессе хозяйственной деятельности» [2, с. 583].

В.В. Бочаров и В.Е. Леонтьев под оборотными средствами понимают «денежные средства, инвестируемые предприятием для осуществления непрерывности процесса производства и реализации готового продукта. Оборотные средства имеют двойственную экономическую природу. С одной стороны, они представляют часть активов (имущества): материально-производственные запасы, незаконченные расчеты, остатки денежных средств и финансовые вложения. С другой стороны, это часть капитала (пассивов), обеспечивающего бесперебойность производственно-торгового процесса» [3, c. 441].

Р.А. Костырко говорит о том, что «оборотные активы отражают величину материальных оборотных средств. Оборотные активы — это денежные средства и их эквиваленты, которые не ограничены в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение 12 месяцев с даты баланса» [4, с. 82].

А.А. Васина под оборотными активами понимает «ресурсы, приобретенные с целью их использования в течение обычного производственного цикла или одного года» [5, с. 32].

На наш взгляд, необходимо разделять понятия «оборотные активы» и «оборотные средства».

Оборотные средства — часть средств, находящихся на балансе предприятия и в процессе производства, которые в ходе его деятельности, полностью переносят свою стоимость на произведенную продукцию, выполненную работу или предоставленную услугу. Оборотные активы — состоят из реальных и долговых активов, которые отражаются в активе баланса предприятия и предназначены для дальнейшего осуществления его деятельности, а оборотный капитал — это средства, полученные после реализации продукции или предоставления услуги, которые предназначены для приобретения оборотных активов предприятия.

В процессе своей производственно-хозяйственной деятельности предприятию необходимо обладать денежными средствами, которые требуются ему для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а также тех средств, которые приходятся на ее реализацию. В этом случае, оборотные активы (данное понятие будем использовать как объединяющее понятие терминов «оборотные активы, «оборотные средства» и «оборотный капитал») и являются этими денежными средствами, которые авансируются в оборотные производственные фонды и фонды обращения, тем самым, обеспечивая эффективность производственного процесса.

Оборотные производственные фонды создают условие непрерывности производственного процесса. Оборотные фонды — это предметы труда, которые в процессе производства полностью потребляются, в результате чего теряют свою натуральную вещественную форму и переносят на вновь созданный продукт свою стоимость. Величина оборотных фондов на производственных предприятиях в общем объеме оборотных средств составляет около 70%.

Фонды обращения — это средства предприятия, которые связаны с обслуживанием процесса обращения товаров, путем инвестирования предприятием в запасы готовой продукции, отгруженные, но неоплаченные товары; денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с предприятием, а также все виды дебиторской задолженности. Фонды обращения создают условия для реализации произведенной продукции на рынке и получение денежных средств, гарантирующих благосостояние предприятия.

Отличие оборотных активов от основных фондов, заключается в их участии только в одном производственном цикле, перенося свою стоимость на готовый продукт [6, с. 43-44]. Поэтому оборотные активы находятся в постоянном движении и проходят три стадии кругооборота: денежную, производительную и товарную, которые условно можно разделить на три фазы:

- товарная фаза: (Д — Т) оборотные активы (Д) превращаются в товар (Т). На наш взгляд, в данном случае следует говорить об оборотном капитале, который преобразуется в оборотные активы;

- производительная фаза: (Т — П — Т') оборотные активы, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Здесь при использовании нашей терминологии получается следующая фаза (Оборотные активы — Оборотные средства — Оборотные активы);

- денежная фаза (заключительная): (Т' — Д') оборотные активы в форме готовой продукции в процессе ее реализации снова превращаются в деньги (Д), которые поступают на счет предприятия. В данном случае можно говорить о преобразовании оборотных активов в оборотный капитал.

На рис. 1 представлен кругооборот оборотных активов предприятия.

Существует множество подходов к классификации оборотных активов предприятия, где выделены различные признаки деления активов и соответствующие их виды. Рассмотрим основные признаки классификации, выделяемые большинством экономистов, представленные в табл. 2.

Представленная выше классификация оборотных активов позволяет с различных сторон оценить оборотные активы предприятия.

Эффективное управление оборотными активами, позволяет максимизировать прибыль на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов. Важной задачей в части управления оборотными активами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих абсолютных величин статей оборотных активов и их структуры. Необходимо также постоянно оптимизировать оптимальное соотношение собственных и заемных источников финансирования оборотных активов, т.к. от этого непосредственно зависят финансовая устойчивость и независимость предприятия.

В состав оборотных активов входит совокупность элементов, образующая оборотные производственные фонды и фонды обращения. Для финансирования и кредитования предпринимательской деятельности огромное значение имеет состав оборотных активов предприятий, к которым относятся:

- Запасы товарно-материальных ценностей.

- Дебиторская задолженность.

- Средства в расчетах.

- Денежные средства.

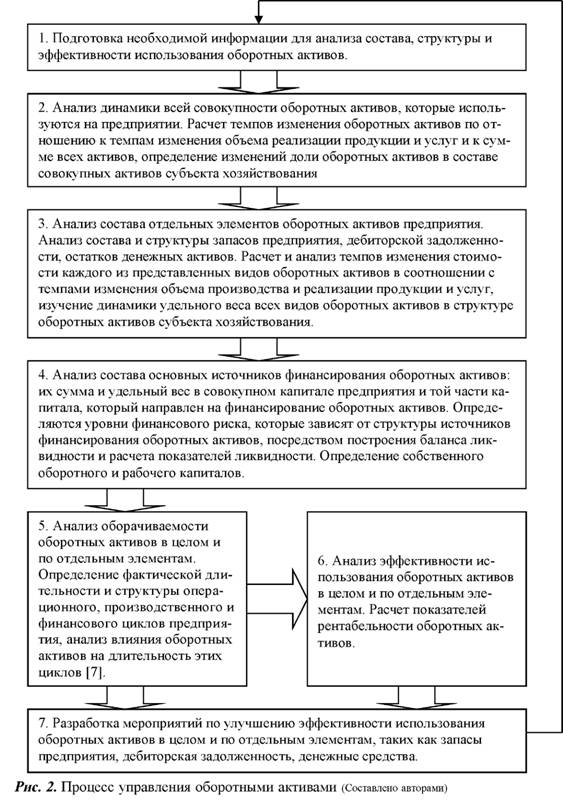

Процесс управления оборотными активами можно разбить на следующие этапы (рис. 2).

Таблица 2. Основные признаки классификации оборотных активов

| Признаки классификации | Виды оборотных активов | Характеристика показателя |

| 1 | 2 | 3 |

| 1. По степени использования | • используемые активы | активы, находящиеся в эксплуатации или инвестиционной деятельности, приносящей доход. |

| • неиспользуемые активы | активы, представлены находящимися в запасе, на консервации, на стадии достройки основными средствами, а также сверхнормативными или неиспользуемыми запасами сырья. | |

| 2. По характеру участия в операционном процессе: | • обслуживающие производственный цикл предприятия | имеющие непосредственное отношение к стадиям производства продукции (сырье, материалы, полуфабрикаты, готовая продукция и незавершенное производство). |

| • обслуживающие финансовый цикл | совокупность товарно-материальных запасов предприятия и суммы дебиторской задолженности, за вычетом суммы кредиторской задолженности компании. | |

| 3. По характеру финансовых источников формирования: | • валовые оборотные активы | совокупный объем оборотного капитала предприятия, т.е. весь оборотный капитал, сформированный за счет совокупного капитала, который включает в себя собственный и заемный капитал, который в свою очередь состоит из долгосрочных обязательств, долгосрочных и краткосрочных банковских ресурсов, привлеченных ресурсов, формируемых из текущих обязательств предприятия. |

| • чистые оборотные активы | часть оборотных активов компании, которая сформирована за счет собственных и «стабильных» фондов заемных средств, т.е. долгосрочных займов. | |

| • собственные оборотные активы | еще более «мелкая» составляющая валовых оборотных активов, сформированная исключительно за счет собственных средств предприятия. | |

| • долгосрочные заемные оборотные активы | часть оборотных активов, сформированная за счет долгосрочных обязательств. | |

| • краткосрочные заемные оборотные активы | оборотные активы предприятия, сформированные за счет краткосрочных банковских кредитов. | |

| • привлечённые оборотные активы | оборотные активы, сформированные за счет текущих обязательств за исключением краткосрочных банковских кредитов; представляют собой временно используемые средства, которые не принадлежат предприятию, но постоянно находятся в его обороте и служат источником формирования оборотных средств, в сумме их минимального остатка. | |

| 4. По видам оборотные активы: | • запасы сырья, материалы и полуфабрикаты | то, что обеспечивает непрерывный процесс производства на предприятии. |

| • запасы произведенной, готовой продукции | лежащая на складе продукция, готовая к реализации, а также объем продукции завершенной частично. | |

| • текущая дебиторская задолженность | сумма задолженности в пользу предприятия за поставленные товары или услуги, выданные авансы. | |

| • денежные активы | остатки денежных средств в национальной или иностранной валюте, а также краткосрочные финансовые вложения, которые можно рассматривать в качестве дополнительного дохода от размещения свободных средств — спекулятивный остаток денежных средств. | |

| • прочие виды оборотных активов | оборотные активы, не включенные в состав рассмотренных выше, если они отражаются в общей их сумме (расходы будущих периодов и др.). | |

| 5. По периоду функционирования оборотных активов выделяется: | • постоянная часть оборотных активов | потребность, в которой у предприятия есть постоянно в одном и том же объеме, без каких-либо колебаний в виде сезонности. |

| • переменная часть оборотных активов | добавочная их часть, которая образуется за счет сезонности, привлечения сторонних заказов. | |

| 6. По степени ликвидности выделяют в бухгалтерском учете: | • А1 — наиболее ликвидные активы | денежные средства и краткосрочные финансовые вложения. |

| • А2 — быстрореализуемые активы | краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты; готовая продукция, товары отгруженные. | |

| • А3 — медленно реализуемые активы | производственные запасы, расходы будущих периодов и прочие оборотные активы. | |

| 7. По степени управляемости оборотные активы: | • нормируемые оборотные активы | как правило, все оборотные производственные фонды, а также та часть фондов обращения, в виде остатков нереализованной готовой продукции. |

| • ненормируемые оборотные активы | относят все остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция, и все виды денежных средств и расчетов. | |

| 8. По месту нахождения оборотных активов1 | • реальные оборотные активы | те, которые находятся на предприятии. |

| • долговые оборотные активы | оборотные активы, выраженные в стоимостной форме, которые представлены в различных видах дебиторской задолженности. |

1 Предложено авторами

* Составлено авторами

В результате проведенного анализа определяется общий уровень эффективности использования оборотных активов и разрабатываются основные направления, которые позволят повысить эффективность их использования на предприятии при дальнейшем осуществлении деятельности.

Рассмотрим и проанализируем, как можно улучшить каждый из компонентов производственного процесса:

I. Для эффективного использования запасов, предприятию необходимо:

- снизить производственные потери из-за дефицита материальных ресурсов;

- ускорить оборачиваемость материально-производственных запасов (МПЗ);

- уменьшить излишки МПЗ, которые ухудшают ликвидность баланса предприятия и иммобилизуют дефицитные денежные средства;

- снизить риск старения и порчи материалов;

- минимизировать издержки на хранение МПЗ [8, с. 112-113].

Данные меры будут способствовать улучшению ликвидности баланса и укреплению платежеспособности предприятия, снижению издержек производства и потерь рабочего времени из-за простоев оборудования, предотвращению бесконтрольного расходования сырья, материалов, топлива и энергии.

II. Управление незавершенным производством подразумевают все затраты на изготавливаемую продукцию. На величину норматива оборотных средств, выделяемых для покрытия незавершенного производства, влияют следующие факторы:

- Объем и состав производимой продукции. При необходимости увеличения производства продукции, именно рост объемов выпуска на предприятии прямо пропорционально влияет на увеличение размера незавершенного производства. При увеличении доли продукции с более коротким циклом производства объем незавершенного производства сократится и наоборот.

- Себестоимость продукции и характер нарастания затрат в процессе производства. Предприятию необходимо снижать затраты на производство, что позволит уменьшить объем незавершенного производства в денежном выражении, так как рост затрат на производство продукции влечет за собой увеличение незавершенного производства.

-

Длительность производственного цикла влияет на объем незавершенного производства также прямо пропорционально. В свою очередь он определяется следующими факторами:

- временем производственного процесса;

- временем воздействия на полуфабрикаты физико-химических, термических и электрохимических процессов (технологический запас);

- временем транспортировки полуфабрикатов внутри цехов, а также готовой продукции на склад (транспортный запас);

- временем накопления полуфабрикатов перед началом следующей операции (оборотный запас);

- временем анализа полуфабрикатов и готовой продукции;

- временем нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас) [8, с. 116].

Максимально возможное сокращение указанных видов запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.

III. Эффективная система управления дебиторской задолженностью и денежными средствами предусматривает:

- синхронизацию денежных потоков (притока и оттока денег), т.е. максимально возможное приближение по времени получения дебиторской задолженности и погашения кредиторской задолженности, это позволяет снизить остаток денежных средств на расчетном счете, сократить объем привлечения заемных средств от кредиторов и расходы по обслуживанию долга;

- снижение объема денежных средств, находящихся в пути (использование электронных денег), а также электронных чековых переводов;

- применение счетов с нулевым сальдо; средства с этих счетов автоматически переводят в ликвидные ценные бумаги, если имеет место их избыток, и наоборот, если наблюдается их дефицит; на практике нередко недостаток денежной наличности восполняют посредством соглашения с банком об овердрафте; на счете с нулевым остатком нет необходимости постоянно держать денежные средства; операции на счете обычно проводят за комиссионное вознаграждение в пользу банка;

- продажу дебиторской задолженности (со скидкой — дисконтом) специальным факторинговым компаниям или банкам;

- немедленную выписку счетов при продаже больших партий товаров;

- отсрочку в уплате денежных средств покупателями для стимулирования спроса на товары предприятий-изготовителей;

- скидки с цены товаров, предоставляемые продавцом покупателю при досрочной оплате товара за наличные денежные средства (спонтанное финансирование);

- получение залога с плательщика на сумму, не меньшую, чем остаток задолженности на счете дебитора;

- прогнозирование дебиторской задолженности в соответствии с принятой предприятием ценовой и маркетинговой политикой;

- организацию группы финансового контроля, которая несет все права и обязанности по контролю за уровнем дебиторской задолженности (в составе отдела маркетинга или финансового отдела);

- ориентацию на большое количество покупателей (их диверсификация) с целью снижения риска неоплаты товара одним из покупателей [9].

Выводы

В процессе теоретического обоснования было выявлено разграничение между понятиями «оборотные активы», «оборотные средства» и «оборотный капитал». Оборотные активы — реальные и долговые активы со сроком обращения менее 1 года, имеющиеся на складах предприятия и отражающиеся на его балансе в стоимостном выражении. Оборотные средства — это оборотные активы и средства, обращающиеся непосредственно в производственном процессе, а оборотный капитал — это денежные средства, образующиеся в результате реализации продукции, выполнения работ или предоставления услуг, которые предназначены для пополнения оборотных средств предприятия.

В процессе кругооборота оборотный капитал направляется на формирование оборотных активов, которые, переходя в производственный процесс, становятся оборотными средствами. После окончания производственного процесса образуется готовая продукция, которая относится к оборотным активам предприятия, а их реализация трансформирует оборотные активы в оборотный капитал.

Управление оборотными активами направлено на обеспечение непрерывности текущей деятельности предприятия, позволяет максимизировать прибыль на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Изменение величины оборотных активов влияет на величину краткосрочных обязательств.

Процесс управления оборотными активами, очень трудоемкий и требующий серьезного подхода, для эффективного функционирования предприятия необходимо вести грамотную политику и компетентно планировать дальнейшее развитие предприятия.

Список литературы

1. Безрукова Т.Л. Управление оборотными активами / Т.Л. Безрукова, И.И. Шанин, А.П. Якунина. — Воронеж: ФГБОУ ВПО «Воронежская государственная лесотехническая академия», 2015. — С. 102-105.

2. Воробьев Ю.Н. Финансовый менеджмент: учебное пособие / Ю.Н. Воробьев. — Симферополь: Таврия, 2007. — 632 с.

3. Бочаров В.В. Корпоративные финансы / В.В. Бочаров, В.Е. Леонтьев — СПб.: Питер, 2004. —592 с.

4. Костырко Р.А. Финансовый анализ: учебное пособие / Р.А. Костырко. — Х.: Фактор, 2007. — 784 с.

5. Васина А.А. Финансовая диагностика и оценка проектов / А.А. Васина. — СПб.: Питер, 2004. — 448 с.

6. Грибов В.Д., Экономика предприятия / В.Д. Грибов, В.П. Грузинов // Учебник. Практикум. — 3-е изд., перераб. и доп. — М.: Финансы и статистика, 2005. — 336 с.

7. Блажевич О.Г. Аналитическое обоснование результатов анализа оборачиваемости / О.Г. Блажевич // Финансы, денежное обращение и кредит в повышении благосостояния населения Украины: Материалы научно-практической конференции (16-18 мая 2008 года). — Симферополь: Национальная академия природоохранного и курортного строительства, 2008. — С. 77-78.

8. Блажевич О.Г. Управление деловой активностью предприятия / О.Г. Блажевич, И.В. Соколов // Научный вестник: финансы, банки, инвестиции. — 2012. — №4 (17). — С. 111-120.

9. Бочаров В.В. Комплексный финансовый анализ / В.В. Бочаров. — СПб.: Питер, 2005. — 432 с.

Метки

оборотные активы оборотные средства оборотный капитал оборотные производственные фонды фонды обращения классификация оборотных активов эффективность использования оборотных активов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ