всё о финансовом анализе

+7(902) 40-84-700

Многопродуктовая точка безубыточности

Мандыч И.А.,

кандидат экономических наук, доцент,

и.о. заведующего кафедрой маркетинга

Института инновационных технологий и государственного управления

Федерального государственного бюджетного образовательного учреждения высшего образования

«Московский технологический университет»,

Люкманов В.Б.,

кандидат технических наук,

доцент кафедры маркетинга

Института инновационных технологий и государственного управления

Федерального государственного бюджетного образовательного учреждения высшего образования

«Московский технологический университет»,

Быков В.М.,

кандидат экономических наук,

доцент кафедры национальной экономики экономического факультета

Российской академии народного хозяйства и государственной службы

при Президенте РФ,

Вихрова А.С.,

ассистент кафедры экономики, организации и управления инновационным развитием предприятий

Института инновационных технологий и государственного управления

Федерального государственного бюджетного образовательного учреждения высшего образования

«Московский технологический университет»

Финансовый менеджмент

№2, 2016

Аннотация. Целью данной работы является нахождение точек безубыточности в зависимости от стоящих перед многопродуктовым производством задач. На конкретных примерах приведены расчеты точек безубыточности с учетом принятых ограничений в отношении структуры производимой предприятием продукции. В качестве таких ограничений рассмотрены следующие варианты расчета многопродуктовой точки безубыточности: (1) без условия неизменности структуры производства; (2) без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта и (3) в случае наличия у некоторых продуктов общих прямых постоянных затрат. Расчет производился с использованием программы Excel, надстройки «Поиск решения». Результат говорит о возможности практического применения метода при принятии управленческих решений, требующих определить максимально допустимый безубыточный предел производственной деятельности.

Точка безубыточности — это довольно непродолжительный отрезок времени, обычно знаменующий собой переход от убыточности к прибыльности, и наоборот; состояние шаткого равновесия между нормально работающим предприятием и предприятием - потенциальным банкротом [4].

Сегодня подавляющее большинство предприятий выпускают не один, а множество видов продукции. Поэтому можно сказать, что однопродуктовая задача живет в учебниках, а многопродуктовая — на практике.

Однопродуктовые задачи дают ответ на вопросы из области анализа безубыточности в виде количества произведенного продукта. Чаще всего CVP-анализ в теории сводится к определению классической точки безубыточности и показывает, сколько нужно произвести единиц продукции, чтобы покрыть все фиксированные затраты. Как правило, он распространяется и на целевую прибыль.

CVP-анализ - от английского Cost-Volume—Profit, т.е. затраты-выпуск-прибыль), или Break—Even-Point (точка прерывания, точка безубыточности в данном случае) [5].

Точкой безубыточности в многопродуктовом производстве является такая минимальная суммарная выручка от реализации всех производимых продуктов, которая обеспечивает безубыточность производства, т.е. выручка, которая покрывает только переменные и постоянные затраты (прибыль равна нулю). Эта выручка включает конкретные объемы производства и выручку от реализации каждого продукта.

Главные цели нахождения точки безубыточности — оценить запас финансовой прочности предприятия, характеризующий предел, до которого может быть снижен объем производства (продаж) без существенной угрозы для финансового состояния организации, и выработать стратегию при изменении производственной и рыночной ситуации [2; 3].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета запаса финансовой прочности и большого количества финансово-экономических коэффициентов.

Таких точек безубыточности может быть несколько — в зависимости от задач, стоящих перед предприятием, от условий производства и принятых ограничений в отношении структуры производимой продукции.

Если постоянные затраты являются общими для всех производимых продуктов и если предприятие в случае необходимости предполагает равномерно сокращать производство всех продуктов, то логично определить точку безубыточности, которая сохранит структуру производства продуктов и будет покрывать переменные затраты каждого продукта и общие постоянные затраты без распределения их между продуктами. Однако возможна и ситуация, когда предприятие может решиться на снятие с производства нерентабельных продуктов и увеличение доли выпуска рентабельных. Или, для более детального анализа, можно выделить из общих постоянных затрат прямые постоянные затраты, относящиеся к определенному продукту или нескольким продуктам, что позволит точнее определить, какой же продукт является более рентабельным.

Итак, целью данного исследования является нахождение точек безубыточности в зависимости от стоящих перед многопродуктовым производством задач.

Для достижения поставленной цели предлагается рассмотреть четыре варианта решений:

1) расчет многопродуктовой точки безубыточности без введения ограничений в отношении структуры производимой предприятием продукции;

2) расчет многопродуктовой точки безубыточности без условия неизменности структуры производства;

3) расчет многопродуктовой точки безубыточности без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта;

4) расчет многопродуктовой точки безубыточности в случае наличия у некоторых продуктов общих прямых постоянных затрат.

Расчет многопродуктовой точки безубыточности производился с использованием программы MS Excel, надстройки «Поиск решения», т.е. при решении оптимизационных задач, в нашем случае — нелинейных, применялся метод обобщенного приведенного градиента (ОПГ).

Расчет многопродуктовой точки безубыточности без введения ограничений в отношении структуры производимой продукции.

В табл. 1 представлены исходные данные для расчета многопродуктовой точки безубыточности.

Таблица 1. Основные экономические показатели производства четырех продуктов

| Показатель | Продукты | Все продукты | |||

| а | b | с | d | ||

| Выручка, тыс. руб. | 4000 | 5000 | 6000 | 2400 | 17 400 |

| Переменные затраты, тыс. руб. | 2400 | 3500 | 4800 | 2100 | 12 800 |

| Валовая прибыль, тыс. руб. | 1600 | 1500 | 1200 | 300 | 4600 |

| Валовая рентабельность, Rвал, доли ед. | 0,4 | 0,3 | 0,2 | 0,125 | 0,26437 |

| Постоянные затраты, тыс. руб., С | 3200 | 3200 | |||

| Суммарные затраты, тыс. руб. | - | - | - | - | 16 000 |

| Операционная прибыль, тыс. руб. | - | - | - | - | 1400 |

| Рентабельность, доли ед. | - | - | - | - | 0,08 |

Точка безубыточности определяется как отношение постоянных затрат к валовой рентабельности:

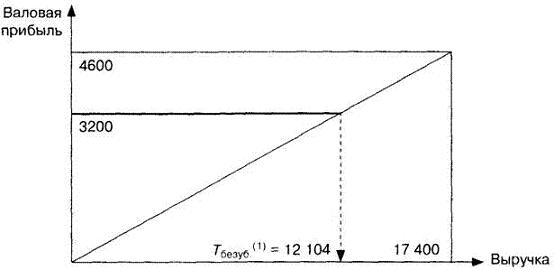

Tбезуб.(1) = С/Rвал = 3200/0,26437 = 12104 тыс. руб. или графически (рис. 1).

Рис. 1. Графический способ определения многопродуктовой точки безубыточности

Запас финансовой прочности — 17 400 — 12 104 = 5 296 тыс. руб. Результаты расчетов представлены в табл. 2.

Таблица 2. Результаты расчета многопродуктовой точки безубыточности

| Показатель | Продукты | Все продукты | |||||

| а | b | с | d | ||||

| Выручка в точке безубыточности, тыс. руб. | 2782 | 3478 | 4174 | 1670 | 12 104 | ||

| Переменные затраты, тыс. руб. | 1669 | 2435 | 3339 | 1461 | 8904 | ||

| Валовая прибыль, тыс. руб. | 1113 | 1043 | 835 | 209 | 3200 | ||

| Валовая рентабельность, Rвал, доли ед. | 0,4 | 0,3 | 0,2 | 0,125 | 0,26437 | ||

| Постоянные затраты, тыс. руб. | 3200 | 3200 | |||||

| Суммарные затраты, тыс. руб. | - | - | - | 12 104 | |||

| Операционная прибыль, тыс. руб. | - | - | - | - | 0 | ||

| Рентабельность, доли ед. | - | - | - | - | 0 | ||

| Точка безубыточности, Tбезуб.(1), тыс. руб. | - | - | - | - | 12 104 | ||

| Запас финансовой прочности, тыс. руб. | - | - | - | - | 5296 | ||

Структура показателя точки безубыточности повторила исходную структуру выручки производства. Зная цены, можно определить физический объем производства каждого продукта в точке безубыточности.

Tбезуб.(1) представляет интерес в случае ухудшения макроэкономической ситуации, когда ухудшаются условия производства всех производимых продуктов и падает общий спрос или осуществляется плановая диверсификация производства. Эта точка безубыточности является минимальной выручкой при равномерном сокращении производства, которая покрывает затраты, но не дает прибыли, т.е. является нижней границей прибыльности производства, пределом безубыточной деятельности, сохраняющей структуру производства.

На практике часто возникает необходимость определить вклад каждого вида продукта (товара, услуги) в достижение прибыли. Возможен вариант, когда какие-то продукты являются нерентабельными, но вместе с рентабельными продуктами они дают выручку, перекрывающую общую сумму затрат и обеспечивающую определенный запас финансовой прочности предприятия. Результаты расчетов представлены в табл. 3.

Таблица 3. Результаты расчета многопродуктовой точки безубыточности в случае, когда не все продукты являются рентабельными

| Показатель | Продукты | Все продукты | |||

| а | b | с | d | ||

| Выручка, Qi * pi, тыс. руб. | 4000 | 5000 | 6000 | 2400 | 17 400 |

| Удельный вес продуктов в выручке | 0,23 | 0,287 | 0,345 | 0,138 | 1 |

| Переменные затраты, Vi, тыс. руб. | 2400 | 3500 | 4800 | 2100 | 12 800 |

| Условно-постоянные затраты Ci, тыс. руб. | 736 | 918 | 1104 | 442 | 3200 |

| Суммарные затраты, Vi + Ci тыс. руб. | 3136 | 4418 | 5904 | 2542 | 16 000 |

| Операционная прибыль, Qi * pi - Vi - Ci, тыс. руб. | 864 | 582 | 96 | -142 | 1400 |

| Валовая прибыль, Qi * pi - Vi, тыс. руб. | 1600 | 1500 | 1200 | 300 | 4600 |

| Валовая рентабельность, Rвал.i доли ед. | 0,4 | 0,3 | 0,2 | 0,125 | 0,26437 |

| Tбезуб.i(1), тыс.руб. | 1840 | 3061 | 5520 | 3533 | 12 104 |

| Запас финансовой прочности, тыс. руб. | 2160 | 1939 | 480 | -1133 | 5296 |

Для оценки вклада каждого продукта в достижение общей суммы операционной прибыли 1400 руб. условно-постоянные затраты были распределены между продуктами пропорционально их доли в общей выручке от продажи.

Продукты а, b, с имеют запас финансовой прочности, хотя они не одинаково повлияли на достижение общей суммы прибыли 1400 руб. Продукт d свой порог рентабельности не перешел и дал убыток в сумме -1133 руб., но, тем не менее, его влияние на общий финансовый результат положительно — он покрывает часть условно-постоянных затрат.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета порога рентабельности и большого количества финансово-экономических коэффициентов.

Если снять с производства продукт d, то необходимость покрывать условно-постоянные затраты ложится на продукты a,b,c; снижается запас финансовой прочности этих продуктов; продукт с становится нерентабельным; падает прибыль предприятия. Результаты расчетов представлены в табл. 4.

Таблица 4. Результаты расчета многопродуктовой точки безубыточности в случае, если снять с производства продукт d

| Показатели | Продукты | Все продукты | ||

| а | b | С | ||

| Выручка, Qi * pi, тыс. руб. | 4000 | 5000 | 6000 | 15 000 |

| Удельный вес продуктов в выручке | 0,267 | 0,333 | 0,4 | 1 |

| Переменные затраты, Vi, тыс. руб. | 2400 | 3500 | 4800 | 10 700 |

| Условно-постоянные затраты Ci, тыс. руб. | 853 | 1067 | 1280 | 3200 |

| Суммарные затраты, Vi + Ci, тыс. руб. | 3253 | 4567 | 6080 | 16 000 |

| Операционная прибыль, Qi * pi - Vi - Ci, тыс. руб. | 747 | 433 | -80 | -1000 |

| Валовая прибыль, Qi * pi - Vi, тыс. руб. | 1600 | 1500 | 1200 | 4300 |

| Валовая рентабельность, Rвал.i доли ед. | 0,4 | 0,3 | 0,2 | 0,3 |

| Точка безубыточности, Tбезуб.i(1), тыс.руб. | 2133 | 3556 | 6400 | 11 163 |

| Запас финансовой прочности, тыс. руб. | 1867 | 1444 | -400 | 3837 |

Расчет многопродуктовой точки безубыточности без условия неизменности структуры производства

При тех же экономических показателях производства четырех продуктов (табл. 1) можно определить точку безубыточности без условия неизменности структуры производства. Тогда в точку безубыточности будут включены в первую очередь продукты с высокой валовой рентабельностью.

Точка безубыточности при этих условиях определялась в программе Excel с использованием надстройки «Поиск решения» по нелинейной модели. Переменными являлись показатели выручки от реализации продуктов а, b, с, d в точке безубыточности: xa, xb, xc, xd. Расчет точки безубыточности задавался целевой функцией, стремящейся к минимуму: Tбезуб(2) - xa + xb + xe + xd → min.

Ограничения модели: по максимально допустимому уровню показателей выручки от реализации продуктов:

1) xa ≤ 4000;

2) хь ≤ 5000;

3) xc ≤ 6000;

4) xd ≤ 2400;

условие равенства суммарной выручки от реализации производимых продуктов в точке безубыточности сумме переменных и общих постоянных затрат:

5) xa + xb + xc + xd ≤ x1 / (l - 0,4) + x2 / (l-0,3) + x3 / (l - 0,2) + x4 / (l - 0,125) + 3200; 6) xi ≥ 0.

Результаты расчетов представлены в табл. 5.

Таблица 5. Результаты расчета многопродуктовой точки безубыточности без условия неизменности структуры производства

| Показатель | Продукты | Все продукты | |||

| а | b | с | d | ||

| Выручка в точке безубыточности, тыс. руб. | 4000 | 5000 | 500 | 0 | 9500 |

| Переменные затраты, тыс. руб. | 2400 | 3500 | 400 | 0 | 6300 |

| Валовая прибыль, тыс. руб. | 1600 | 1500 | 100 | 0 | 3200 |

| Валовая рентабельность, доли ед. | 0,4 | 0,3 | 0,2 | 0 | 0,337 |

| Постоянные затраты, тыс. руб. | 3200 | 3200 | |||

| Суммарные затраты, тыс. руб. | - | - | - | - | 9500 |

| Операционная прибыль, тыс. руб. | — | - | - | - | 0 |

| Рентабельность, доли ед. | - | - | - | - | 0 |

| Точка безубыточности, Tбезуб.(2), тыс. руб. | - | - | _ | - | 9500 |

| Запас финансовой прочности, тыс. руб. | - | - | - | - | 7900 |

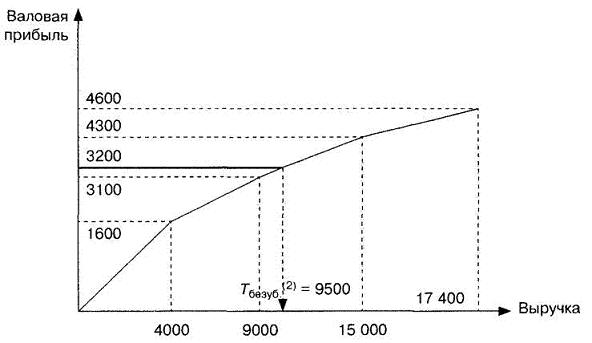

Точка безубыточности Tбезуб(2) может быть определена графически, рис. 2

Рис. 2. Графический способ определения многопродуктовой точки безубыточности без условия неизменности структуры производства

Пересечение линии постоянных затрат (3200) с линией валовой прибыли определяет значение точки безубыточности Tбезуб(2) - Продукты на графике расположены в порядке убывания валовой рентабельности.

Tбезуб(2) = 9500 тыс. руб. оказалась меньше Tбезуб.(1) за счет того, что изменилась структура производства, увеличилась доля более рентабельных продуктов, полностью или частично исключены самые низкорентабельные продукты, в результате чего запас финансовой прочности существенно вырос.

Tбезуб.(2) — наименьшая точка безубыточности, крайний вариант производства, который, хотя и обеспечивает безубыточность деятельности, но уже требует конкретных действий по изменению производственной программы. В кризисной ситуации это — наилучший путь преодоления кризиса.

Расчет многопродуктовой точки безубыточности без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта

При тех же экономических показателях производства четырех продуктов (табл. 1) определяется точка безубыточности без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта, т.е. постоянных затрат, которые связаны только с производством и реализацией конкретного продукта (некоторые затраты, связанные с эксплуатацией оборудования, с продвижением этой продукции, цеховые, лицензионные затраты и т.п.). Прямые условно-постоянные затраты имеют место только при производстве данного продукта и равны нулю, если этот продукт не производится. При таких условиях при нахождении точки безубыточности важны не только высокая валовая рентабельность продуктов, но и величина их прямых условно-постоянных затрат.

В примере прямые постоянные затраты продуктов равны: Cа = 500, Cb — 600, Cc = 400, Cd = 200 тыс. руб., общие для всех продуктов постоянные затраты равны:

С = 1500 тыс. руб.

По сравнению с примером 2 меняется только одно, пятое, ограничение:

Целевая функция — точка безубыточности Tбезуб.(3) = xa + xb + xc + xd → min.

Ограничения модели:

1) xa ≤ 4000; 2) xb ≤ 5000; 3) xc ≤ 6000; 4) xd ≤ 2400;

условие равенства суммарной выручки от реализации производимых продуктов в точке безубыточности сумме переменных, прямых постоянных и общих постоянных затрат:

5)xa + xb + xc + xd ≤ xa / (1-0,4) + xb/(1 - 0,3) + xc/(1 - 0,2) + xd/(1 - 0,125) + 500 * xa / (xa + 0,0001) + 600 * xb / (xb + 0,0001) + 400 * xc / (xc + 0,0001) + 200 * xd / (xd + 0,0001) + 1500; 6) xi ≥ 0.

Результаты решения: xa = 4000; xb = 3333; xc = 0; xd = 0; Tбезуб.(3) = 7333. Результаты расчетов представлены в табл. 6.

Таблица 6. Результаты расчета многопродуктовой точки безубыточности без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта

| Показатель | Продукты | Все продукты | |||||

| а | b | с | d | ||||

| Выручка в точке безубыточности, тыс. руб. | 4000 | 3333 | 0 | 0 | 7333 | ||

| Переменные затраты, тыс. руб. | 2400 | 2333 | 0 | 0 | 4733 | ||

| Валовая прибыль, тыс. руб. | 1600 | 1000 | 0 | 0 | 2600 | ||

| Прямые постоянные затраты, тыс. руб. | 500 | 600 | 0 | 0 | 1100 | ||

| Валовая рентабельность, доли ед. | 0,4 | 0,3 | 0 | 0 | 0,355 | ||

| Постоянные затраты, тыс. руб. | 1500 | 1500 | |||||

| Суммарные затраты, тыс. руб. | - | - | - | - | 7333 | ||

| Операционная прибыль, тыс. руб. | - | - | - | - | 0 | ||

| Рентабельность, доли ед. | - | - | - | - | 0 | ||

| Точка безубыточности, Tбезуб.(3), тыс, руб. | - | - | - | - | 7333 | ||

| Запас финансовой прочности | - | - | - | - | 10 067 | ||

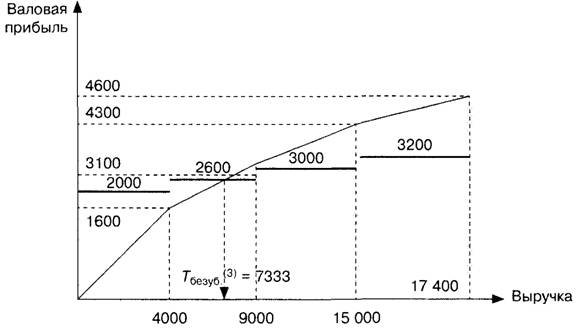

Точка безубыточности Tбезуб.(3) показана на рис. 3.

Жирными линиями показаны условно-постоянные затраты при выпуске различного набора продуктов, которые расположены в порядке убывания валовой рентабельности. Пересечение одной из этих линий с линией валовой прибыли определяет значение точки безубыточности Tбезуб.(3)

Рис. 3. Графический способ определения многопродуктовой точки безубыточности без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта.

В этом варианте точка безубыточности Tбезуб.(3) = 7333 тыс. руб. оказалась меньше Tбезуб.(2) за счет того, что полностью исключены самые низкорентабельные продукты, включая их прямые постоянные затраты, и сокращено производство некоторых низкорентабельных продуктов, вследствие чего запас финансовой прочности еще больше вырос.

Для проведения углубленного анализа можно определить промежуточную маржу, которая xaрактеризует не предприятие в целом, а каждый продукт и рассчитывается вычитанием из выручки от его реализации переменных и прямых условно-постоянных затрат.

Промежуточная маржа занимает промежуточное положение между прибылью и валовой маржой и показывает, насколько данный продукт способен покрывать косвенные условно-постоянные затраты предприятия (заработная плата управленческого персонала, затраты на охрану, бухгалтерию и др.) и вносить вклад в формирование прибыли.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета валовой маржи и большого количества финансово-экономических коэффициентов.

При расчете промежуточной маржи следует определить, покрывает ли она часть косвенных условно-постоянных затрат предприятия. Это показывает коэффициент промежуточной маржи, равный доле промежуточной маржи в выручке от реализации или части выручки от реализации товара, которая идет на покрытие косвенных условно-постоянных затрат предприятия и формирование прибыли:

kпром.i = (Qi * (pi - Vi) - Спрям.i) / Qi * pi

Если хотя бы часть косвенных условно-постоянных затрат покрывается: kпром.i > 0, то данный продукт может остаться в ассортиментной структуре предприятия. Предпочтение должно отдаваться товарам, которые берут на себя максимум косвенных условно-постоянных затрат предприятия - имеют больший knpом..i.

Промежуточная маржа позволяет решить основные вопросы ценовой и ассортиментной политики: какие продукты выгодно включать в ассортимент; какой должна быть цена продукта; каков жизненный цикл товара.

В углубленном анализе можно рассчитать точки безубыточности каждого продукта, представляющие собой выручку от реализации Tбезуб(3)i, при которой покрываются только переменные и прямые условно-постоянные затраты.

Точка безубыточности Tбезуб.i(3) вычисляется как отношение прямых условно-постоянных затрат к валовой рентабельности продукта: Tбезуб.i(3) = Спрям.i / Rвал.i.

Если достичь точки безубыточности данного товара не представляется возможным — промежуточная маржа товара отрицательна, — то этот товар необходимо снимать с производства либо не планировать его производство.

Физическая точка безубыточности рассчитывается по формуле:

Qбезуб.i(3) = Спрями.i / (pi - Vi), ед.

Если точка безубыточности достигнута, а промежуточная маржа меньше валовой маржи, то это означает, что данный товар не приносит предприятию прибыль, но покрывает часть косвенных условно-постоянных затрат. Принятие решения об исключении такого товара из ассортимента или о дальнейшей работе с ним зависит от того, есть ли у предприятия возможность увеличить производство и сбыт более рентабельных товаров, использовав для этого средства, задействованные в производстве рассматриваемого товара. Если такая возможность есть, то вполне вероятно, что товар стоит оставить в ассортименте, поскольку он все же покрывает часть косвенных условно-постоянных затрат, которые при выводе его из ассортимента лягут на другие товары и ухудшат их показатели и показатели предприятия в целом (что имеет место в нашем примере, табл. 7).

Таблица 7. Результаты расчета промежуточной маржи в целях проведения углубленного анализа каждого продукта, производимого предприятием, по отдельности

| Показатель | Продукты | Все продукты | |||

| a | b | с | d | ||

| Выручка Qi * pi, тыс. руб., | 4000 | 5000 | 6000 | 2400 | 17 400 |

| Переменные затраты Vi, тыс. руб. | 2400 | 3500 | 4800 | 2100 | 12 800 |

| Валовая прибыль PRвал.i, тыс. руб. | 1600 | 1500 | 1200 | 300 | 4600 |

| Валовая рентабельность Rвал.i, доли ед. | 0,4 | 0,3 | 0,2 | 0,125 | 0,26437 |

| Прямые условно-постоянные затраты Спрям.i, тыс. руб. | 500 | 600 | 400 | 200 | 1700 |

| Промежуточная маржа, тыс. руб. | 1100 | 900 | 800 | 100 | 2900 |

| Коэффициент промежуточной маржи, kпром.i | 0,28 | 0,18 | 0,13 | 0,04 | - |

| Косвенные условно-постоянные затраты, тыс. руб., С | 1500 | 1500 | |||

| Суммарные затраты, тыс. руб., Vi + Ci | - | - | - | - | 16 000 |

| Операционная прибыль, Qi * pi - Vi - Ci, тыс. руб. | - | - | - | - | 1400 |

| Рентабельность, доли ед. | - | - | - | - | 0,08 |

| Точка безубыточности, Tбезуб.i(1), тыс. руб. | 1250 | 2000 | 2000 | 1600 | - |

| Запас финансовой прочности, тыс. руб. | 2750 | 3000 | 4000 | 800 | - |

Расчет многопродуктовой точки безубыточности в случае наличия у некоторых продуктов общих прямых условно-постоянных затрат.

Некоторые продукты могут иметь общие прямые условно-постоянные затраты. Например, общие прямые постоянные затраты продуктов b и с равны 1000 тыс. руб.: Cb + c = 1000.

По сравнению с примером 3 меняется только одно пятое ограничение:

Целевая функция - точка безубыточности Tбезуб.(4) = xa + xb + xc + xd → min.

Ограничения модели:

1) xa ≤ 4000;

2) xb ≤ 5000;

3) xc ≤ 6000;

4) xd ≤ 2400;

5) xa + xb + xc + xd ≤ xa / (1 - 0,4) + xb /(1 - 0,3) + xc / (1 - 0,2) + xd (1 - 0,125) + 500 * xa / (xa + 0,0001) + 1000 * (xb + xc)/(xb + xc + 0,0001) + 200 * xd / (xd + 0,0001) + 1500;

6) xi ≥ 0.

Результаты расчетов представлены в табл. 8.

Таблица 8. Результаты расчета многопродуктовой точки безубыточности при наличии Y некоторых продуктов общих прямых условно-постоянных затрат

| Показатель | Продукты | Все продукты | |||

| а | b | с | d | ||

| Выручка в точке безубыточности, тыс. руб. | 4000 | 4667 | 0 | 0 | 8667 |

| Переменные затраты, тыс. руб. | 2400 | 3267 | 0 | 0 | 5667 |

| Валовая прибыль, тыс. руб. | 1600 | 1400 | 0 | 0 | 3000 |

| Прямые постоянные затраты, тыс. руб. | 500 | 1000 | 0 | 0 | 1500 |

| Валовая рентабельность, Rвал, доли ед. | 0,4 | 0,3 | 0 | 0 | 0,346 |

| Постоянные затраты, тыс. руб. | 1500 | 1500 | |||

| Суммарные затраты, тыс. руб. | - | - | - | - | 8667 |

| Операционная прибыль, тыс. руб. | - | - | - | - | 0 |

| Рентабельность, доли единицы | - | - | - | - | 0 |

| Точка безубыточности, Tбезуб(4), тыс. руб. | - | - | - | - | 8667 |

| Запас финансовой прочности, тыс. руб. | - | - | - | - | 8733 |

Приведенные расчеты определения точки безубыточности в определенной степени условны, так как предполагают независимость от объема производства, постоянных, удельных переменных затрат и цен. Тем не менее для целей анализа и выработки управленческих решений в кризисных условиях точка безубыточности, определенная тем или иным способом, является экономическим показателем, который показывает менеджменту допустимый безубыточный предел производственной деятельности в различных реальных условиях его функционирования. При этом, проводя анализ безубыточности, не следует забывать и о других факторах рыночной активности предприятия. Отказ от производства одного или нескольких видов продукции из их общей номенклатуры может отрицательно сказаться на имидже, а в конечном счете и на рыночной позиции производителя. В большинстве случаев широкая номенклатура выпуска является фактором укрепления рыночных позиций предприятия, поскольку разнообразие выпускаемой продукции позволяет привлечь к ней большее число покупателей [1].

Литература

1. Грищенко О.В. Управленческий учет: Конспект лекций. Таганрог: ТТИ ЮФУ, 2007 [Электронный ресурс]. URL: http://producm.ru/books/business_accounting_books /book30/p4/ (дата обращения: 08.09.2015).

2. Заколодина Т.В. Финансы, кредит и денежное обращение. Ч. 1: учеб.-метод. пособие / Заколодина Т.В., Цой А.В. - М.: МИТХТ, 2010. - 80 с.

3. Заколодина Т.В. Финансы, кредит и денежное обращение, Ч. 2: учеб.-метод. пособие / Т.В. Заколодина, А.В. Цой. - М.: МИТХТ, 2010. - 76 с.

4. Метелёв А.Е. Теоретические основы гармонистического подхода в управлении финансовым кризисом предприятия [Текст]: монография /А.Е, Метелёв, И.С, Метелёв. — 2-е изд., перераб. и доп. — Омск: Омский институт (филиал) РГТЭУ, 2010.-383 с.

5. Мицкевич А.А. Различные способы анализа безубыточности / Корпоративный Менеджмент: независимый проект [Электронный ресурс]. URL: http://www.cfin.ru/management/finance/cost/cvp_var.shtml (дата обращения: 08.09.2015).

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ