всё о финансовом анализе

+7(902) 40-84-700

Актуальные вопросы и современный опыт анализа финансового состояния организаций

Журавлева Н.В.

Болтенков А.Н.

Шипицын А.В.

Белгородскоий университет

кооперации, экономики и права

2016

В монографии представлены проблемы развития и текущего состояния анализа финансового состояния в России и за рубежом, предложены мероприятия, способствующие оптимизации аналитических процессов.

Монография предназначена магистрантам, аспирантам, другим научным исследователям, практическим работникам аналитической сферы.

ГЛАВА 3. ОТЕЧЕСТВЕННЫЙ И ЗАРУБЕЖНЫЙ ОПЫТ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИЙ

3.1. Порядок организации мониторинга финансового состояния организаций

Содержание и основная целевая установка финансового анализа состоят в оценке финансового состояния и выявлении возможностей повышения эффективности функционирования организаций с помощью рациональной финансовой политики.

Финансовое состояние организаций должно систематически оцениваться, включать прогнозирование и управление. Инструментом этого выступает финансовый анализ, который представляет собой способ накопления, трансформации и использования информации финансового характера, отражаемый в бухгалтерском (финансовом) учете и отчетности. Данный вид анализа является внешним (публичным), и в целом его углубление может дополняться внутренним финансовым анализом. Вместе с тем, необходимо подчеркнуть, что финансовый анализ многосторонен, но его проведение должно осуществляться в определенной последовательности, иначе выполненная аналитическая работа будет нерациональной, не достигнет поставленной цели.

Перед анализом финансового состояния организаций стоят следующие цели: оценка текущего и перспективного финансового состояния; оценка возможных и целесообразных темпов развития субъектов с позиции финансового обеспечения; выявление основных факторов, вызывающих изменения в финансовом состоянии; прогноз основных тенденций в финансовом состоянии.

Предметом финансового анализа организаций являются финансовые ресурсы и их поток в процессе торгово-производственной деятельности. Эти ресурсы в своем кругообороте (потоке) проходят все фазы воспроизводственного процесса. Поэтому финансовое состояние является результатом взаимодействия всех элементов финансовых отношений, отражая все стороны торгово-производственного процесса.

Цели хозяйственной деятельности субъектов рыночных отношений определяют различные экономические потребности. Чтобы их удовлетворить, организации нуждаются в различной экономической информации. Цели у различных организаций отличаются. Так, поставщиков и покупателей интересуют сведения о своевременности оплаты за отгруженную продукцию и ее поставку; кредитные учреждения интересует платежеспособность организаций; руководителей организаций – стабильность и финансовое благополучие организации; налоговые органы – своевременность поступления обязательных платежей в бюджет; инвесторов – возможность вложения средств для получения прибыли; акционеров – цена акций, размеры и порядок выплат дивидендов. Таким образом, все большее количество пользователей информации начинает вовлекаться в исследования и оценку устойчивости конкретных организаций.

Полнота проводимого анализа, достоверность и объективность сформированных аналитических выводов обеспечиваются привлечением и аналитической обработкой разнообразных источников информации [47].

Данные о деятельности организаций, их имидж играют важную роль в укреплении финансового состояния. Все организации, заинтересованные в своем успешном развитии, могут и должны использовать в ходе планирования своей деятельности результаты проведенного финансового анализа. Вместе с тем, проводимый анализ может и не дать единого рецепта на все случаи хозяйственной жизни, но позволит научиться отвечать на поставленный вопрос. Следовательно, для нормального развития рыночных механизмов и методов управления необходимо использовать достоверную, прозрачную информацию.

Основным источником информации для проведения достоверного финансового анализа хозяйственной деятельности выступают различные наборы источников и разное их соотношение. Бухгалтерская (финансовая) отчетность предоставляет возможность любой организации использовать формируемую в среде бухгалтерского учета систему показателей для привлечения клиентов и доказательства своей надежности как потенциального партнера. С целью принятия оптимальных управленческих решений необходимо уметь «читать» отчетность, что позволит делать правильные прогнозы надежности партнерства, своевременно оценивать его имущественное и финансовое положение [32].

Наиболее информативной формой бухгалтерской отчетности для финансового состояния признается регламентированный бухгалтерский баланс, занимающий центральное место по основным направлениям анализа, контроля и управления экономическими процессами [33].

Отчет о финансовых результатах призван характеризовать финансовые результаты. Данная форма – один из основных источников информации для оценки показателей рентабельности активов, рентабельности продаж, величины чистой прибыли, их факторного анализа.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Отчет об изменении капитала отражает данные о структуре и динамике собственного капитала организации. Здесь по каждому элементу собственного капитала отражаются данные об остатках на начало и конец года, пополнениях источников собственных средств, его расходовании. На основе показателей отчета об изменении капитала проводится оценка состава и движения собственного капитала, наращивания или снижения размера собственного капитала.

Отчет о движении денежных средств является основным источником информации для оценки денежных потоков и позволяет существенно пополнить и скорректировать выводы о степени ликвидности, платежеспособности организации, ее будущего финансового потенциала. Данный вид анализа позволяет руководству корректировать финансовую политику организации в отношениях расчетов по дебиторской и кредиторской задолженности; принимать объективные решения по формированию необходимых объемов производственных запасов; формировать необходимые резервы; принимать решения по реинвестированию прибыли, ее распределению и потреблению с учетом имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах указывают сведения о движении заемных средств; наличии дебиторской и кредиторской задолженности, амортизируемого имущества; движении средств, направляемых на финансирование долгосрочных инвестиций; наличии финансовых вложений; расшифровки расходов по обычным видам деятельности; отчислений на социальные нужды.

Большие аналитические возможности перечисленных форм бухгалтерской (финансовой) отчетности, ее публичность и открытость позволяют проводить анализ финансовых процессов деятельности организаций, в том числе диагностировать вероятность наступления банкротства внутренними и внешними пользователями бухгалтерской информации [31].

Отслеживанию негативных процессов в процессе работы организаций в настоящее время уделяется незначительное внимание. В связи с этим необходимо создание системы раннего обнаружения возникновения угроз экономической безопасности в виде системы непрерывного мониторинга – системы сбора, анализа и обобщения текущей информации, оперативного отслеживания состояния различных сфер хозяйствования. Информация, получаемая в ходе мониторинга, является исходной для проведения диагностики кризисной ситуации в организации.

Система мониторинга финансовой деятельности представляет собой разработанный в организации механизм осуществления постоянного наблюдения за важнейшими текущими результатами этой деятельности в условиях постоянно меняющейся конъюнктуры потребительского и финансового рынков. Функционирование системы мониторинга заключается в отслеживании протекающих в организации процессов в режиме реального времени, обработке сигналов внешней и внутренней среды, сравнении целевых результатов с фактически достигнутыми, составлении оперативных отчетов о результатах работы организации за небольшие промежутки времени (неделя, декада, месяц) для дальнейшего анализа и выработки управляющих воздействий и мероприятий.

Качественный анализ показателей экономической безопасности должен включать в себя оценку степени угрозы экономической безопасности, причин возникновения угрозы, социальных и экономических последствий. Это предполагает проведение экономико-социологических обследований, определяющих влияние той или иной угрозы на деятельность организации в зависимости от типа, размера, финансового состояния и т.п. [31].

Качественный анализ необходимо дополнить количественным, то есть разработать систему комплексной оценки, состоящую из общих и частных показателей, полностью охватывающих все состояние экономической безопасности. Это позволит отследить все угрозы, их последствия и значение реализованных мер по обеспечению экономической безопасности с учетом экономической ситуации в организации.

Мониторинг как метод сбора, систематизации и анализа информации представляет собой непрерывный процесс наблюдения за значениями ряда выбранных величин (индикаторов), отражающих текущее состояние какой-либо организации, отрасли или более крупной экономической системы.

Целями мониторинга текущей финансовой деятельности как метода предупреждения кризиса являются:

- оценка состояния и динамики развития показателей деятельности организации;

- обеспечение информацией о состоянии экономической безопасности;

- определение причин, источников, характера, интенсивности воздействия угрожающих факторов на экономический потенциал организации;

- прогнозирование и предупреждение угрозы экономической безопасности;

- системно-аналитическое изучение сложившейся ситуации и тенденций ее развития, разработка целевых мероприятий по парированию угроз организации;

- индикативное планирование показателей [31].

При этом система мониторинга решает следующие задачи:

- сбор, накопление, систематизация, группировка экономической, социологической, статистической информации;

- сравнительный анализ текущих значений индикаторов с допустимыми значениями с целью оценки уровня экономической безопасности;

- выявление закономерностей возникновения угроз экономической безопасности методами статистического анализа;

- вариантное планирование развития конкретной ситуации на основе проведенных исследований;

- выработка рекомендаций выхода из ситуаций угрозы экономической безопасности.

Мониторинг является результатом взаимодействия всех финансово-экономических служб организации. Для осуществления мониторинга необходимо действие принципа непрерывного наблюдения за состоянием текущей финансовой деятельности с учетом фактического состояния и тенденций развития потенциала. Диагностирование текущей финансовой деятельности организаций осуществляются при помощи следующих этапов:

- формирование системы обобщающих оценочных показателей, отражающих фактическое финансовое состояние;

- определение факторов, характеризующих перспективные направления развития организации;

- сбор и подготовка информации, характеризующей состояние финансовой деятельности, установление размеров отклонений фактических результатов финансовой деятельности от плановых;

- проведение анализа причин отклонений фактически предусмотренных результатов от запланированных;

- выявление резервов нормализации финансовой деятельности и повышения ее эффективности;

- формирование стратегии развития организации [31].

Данные этапы проведения мониторинга текущей финансовой деятельности позволят в полной мере исследовать комплекс факторов по предупреждению кризиса, системно анализировать динамично меняющуюся экономическую ситуацию, проводить технико-экономическое обоснование принимаемых управленческих решений в организациях.

Финансовое состояние как экономическая категория выступает комплексным понятием, чье экономическое содержание вытекает из наличия и потока финансовых ресурсов организаций и отражается в бухгалтерском балансе.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от целей и задач анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния хозяйствующего субъекта в пространственно-временном разрезе (ретроспективного анализа).

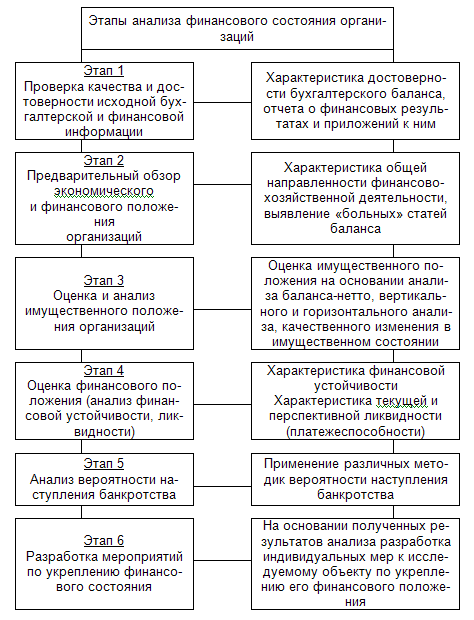

Изучив предлагаемые методики отечественных исследователей [42, 45, 47, 52, 53, 62, 67, 68 и др.], мы пришли к выводу, что финансовый анализ должен производиться в определенной последовательности. На концептуальном уровне схема процесса анализа финансового состояния организаций представлена нами в рисунке 1 [32].

Рис. 1. Последовательность анализа финансового состояния

Результаты исследования сущности процесса анализа финансового состояния организаций показывают, что на всех этапах процесса анализа возникает необходимость в анализе значительного объема бухгалтерской и финансовой информации и в выполнении большого объема рутинных работ. Таким образом, проведение анализа финансового состояния по полной схеме является сложным и трудоемким процессом. В этом деле требуется рассмотрение множества возможных интерпретаций, сравнений и сопоставлений, при этом конечные результаты проведенных измерений и оценок могут иметь приблизительный или даже вероятностный характер. В каждом конкретном случае такие интерпретации являются неформальными процедурами, часто зависящими от опыта и знаний аналитика и пользователя.

Оценка финансового состояния организаций на практике часто проводится в условиях слабого информационного и кадрового обеспечения. Основой анализа и оценки финансового состояния выступают информационные технологии, автоматизация процессов анализа является важнейшей задачей, которую необходимо решить в организациях.

Финансовое состояние организаций характеризуется системой показателей, выступающих в качестве инструмента аналитической работы, с помощью которых оценивается количественная характеристика финансового состояния с ее качественной определенностью.

Набор показателей, которые характеризуют финансовое состояние организаций, зависит от целей и глубины исследований. Для управленческого персонала наиболее важным является оценка эффективности использования различных ресурсов и полученных конечных результатов. Собственников в большей степени интересует окупаемость и рентабельность вложенного капитала и степень риска его возможной потери. Для кредиторов является важной оценка возможности возврата инвестиций и размер возможных доходов от инвестиций. Поставщиков – возможность организации своевременно и в полном объеме производить оплату за поставленную продукцию и выполненные коммерческие услуги.

Оценку финансового состояния необходимо производить с позиций краткосрочного и долгосрочного характера и в этом случае могут быть различные критерии и показатели. Вместе с тем, существуют ключевые показатели оценки финансового состояния организации, которые преследуют единую цель – оценку степени стабильности деятельности организации как в краткосрочной, так и долгосрочной перспективе, ее надежности как делового партнера. Данной глобальной цели служат четыре группы финансовых показателей, которые характеризуют финансовое состояние организации:

- абсолютные и относительные показатели ликвидности (платежеспособности);

- абсолютные и относительные показатели финансовой устойчивости;

- показатели деловой активности;

- показатели рентабельности [45].

Перечисленные группы показателей выступают в качестве инструмента объективной оценки финансового состояния, планирования и управления, которые широко используются в экономической практике организаций.

Одной из основных характеристик финансового состояния является оценка стабильности деятельности организаций в долгосрочной перспективе, их надежности как деловых партнеров. Этой цели служат показатели финансовой устойчивости, характеризующие степень защищенности интересов инвесторов и кредиторов.

Финансовая устойчивость – это их финансовая независимость, достаточная финансовая обеспеченность для бесперебойного ведения торгово-производственной деятельности. В основе анализа и оценки финансовой устойчивости лежат финансовые ресурсы – их наличие, размещение и использование [47].

Для анализа и оценки финансовой устойчивости организаций требуется использовать систему показателей. Причем набор показателей зависит от целей оценки, состояния и использования финансовых ресурсов (от финансового состояния хозяйствующего субъекта). К ним можно отнести:

- коэффициент независимости (автономии);

- коэффициент соотношения заемных и собственных средств;

- коэффициент покрытия инвестиций;

- коэффициент обеспеченности запасов собственными оборотными средствами;

- коэффициент обеспеченности товарных запасов собственными оборотными средствами.

Важную аналитическую нагрузку в оценке финансовой устойчивости организаций несут показатели:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета соотношения заемных и собственных средств и большого количества финансово-экономических коэффициентов.

- liкоэффициент обеспеченности запасов заемными средствами;

- liдоля кредиторской задолженности в формировании товарных запасов, а также в формировании всей величины запасов;

- liкоэффициент маневренности собственных оборотных средств и другие [51].

Финансовое состояние организаций требуется оценивать как в долгосрочной перспективе, чему служат показатели финансовой устойчивости, так и в краткосрочной перспективе –через показатели ликвидности и платежеспособности.

Ликвидность связывается с наличием у организации оборотных средств в размере, теоретически достаточном для своевременного погашения своих обязательств. Платежеспособность же связывается с наличием у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения или способностью погашать долгосрочную задолженность при наступлении срока. Очевидно, что ликвидность и платежеспособность не тождественны друг другу, хотя между ними имеется связь и взаимообусловленность [45].

Отсюда следует, что ликвидность выступает материальной основой платежеспособности: текущая ликвидность – это текущая платежеспособность. Поэтому ликвидность активов (превращение активов в денежные средства) является основной финансовой характеристикой платежеспособности хозяйствующего субъекта.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет определить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность характеризует уровень платежеспособности либо неплатежеспособности организации; перспективная же ликвидность показывает вероятную платежеспособность на основе сравнения будущих поступлений и платежей.

Одной из основных задач анализа ликвидности является оценка близости хозяйствующего субъекта к банкротству. Баланс организации можно считать ликвидным, если его текущие активы превышают текущие обязательства.

Однако само по себе такое превышение не дает общей картины ликвидности, так как предприятие (его баланс) может быть ликвидным в большей или меньшей степени. Для оценки ликвидности требуется использовать систему показателей.

Обобщающим показателем оценки ликвидности баланса можно считать коэффициент покрытия задолженности. Наиболее часто для этих целей в практике используется отношение оборотного капитала (текущие активы) к краткосрочной задолженности. Этот показатель характеризует способность хозяйствующего субъекта рассчитаться с задолженностью в перспективе.

Для получения полной картины ликвидности требуется использовать показатели:

- коэффициент текущей ликвидности;

- уточненный коэффициент ликвидности;

- коэффициент абсолютной ликвидности;

- соотношение краткосрочной дебиторской и кредиторской задолженности, характеризующее способность хозяйствующего субъекта рассчитаться с кредиторами за счет дебиторов по задолженности до одного года;

- доля оборотных средств в активах – характеризует ту часть стоимости средств хозяйствующего субъекта, которая покрывается текущими активами;

- отношение займов и кредитов, погашаемых в срок, к общей сумме займов и кредитов, характеризующее своевременность выполнения обязательств перед кредитной системой.

Неудовлетворительное значение финансовых показателей организаций зачастую указывает на наличие в них кризисной ситуации, которая грозит перерасти в банкротство. Данные факторы свидетельствуют о необходимости проведения систематического мониторинга текущей финансовой деятельности организаций, что поможет принять соответствующие качественные и эффективные меры по улучшению уровня экономической безопасности, предотвратить кризис и установить стабильность финансовой деятельности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Именно система мониторинга поможет разработать действенную систему планирования и прогнозирования, рейтинговую оценку финансового состояния и инвестиционной привлекательности организации, поскольку мониторинг является основой антикризисного управления. Поэтому руководители организаций совместно с финансово-экономическими службами должны вводить в организациях систему мониторинга текущей финансовой деятельности как важнейшего элемента антикризисного управления [31].

Наряду с важнейшим значением анализа финансовой отчетности как инструмента коммерческих кредитных операций, он имеет ряд важных ограничений. Так, его точность зависит от достоверности и полноты анализируемой информации. Наличие безоговорочно положительного аудиторского заключения не гарантирует точности результатов анализа, поскольку анализ финансовой отчетности – это не точная наука, формирующая абсолютно верные выводы. Как показывает практика, будущее всегда сопряжено с неопределенностью, при этом анализ в большей степени подходит для формирования вопросов и планирования возможностей организаций, а не для получения однозначных ответов [31].

Внешние пользователи информации о финансовом состоянии организаций должны учитывать не только его результаты, но и нефинансовые сильные и слабые стороны организации. В оценке важна информация о калькуляции цен, конкретных условиях партнерства, участие в деятельности организации, склонность партнеров идти на риск, наличие ссудных фондов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ