всё о финансовом анализе

+7(902) 40-84-700

Максимизация стоимости нефтегазовых компаний с учетом рисков инвестиционного портфеля

Домников А.Ю.,

д.э.н., профессор,

кафедра банковского и инвестиционного менеджмента;

Чеботарева Г.С.,

аспирант,

кафедра банковского и инвестиционного менеджмента;

Хоменко П.М.,

аспирант,

кафедра банковского и инвестиционного менеджмента;

Домникова Л.В.,

старший преподаватель,

кафедра «Экономическая безопасность

промышленных комплексов»

Уральский федеральный университет

им. Президента России Ельцина,

г. Екатеринбург

Аудит и финансовый анализ

№2 2016

Капиталоемкие инвестиционные проекты, обладающие высоким уровнем риска, являются драйвером роста стоимости компании, но при определенных условиях могут привести к дефолту. Специфика финансового цикла проектов в нефтегазовом комплексе, связанная с необходимостью существенных первоначальных инвестиций, а также структурные особенности привлечения капитала, обуславливают необходимость комплексной и всесторонней оценки рисков инвестиционной деятельности.

В статье предложен авторский подход к оценке влияния инвестиций на стоимость энергобизнеса на основе показателя RAROC. Разработана методика оценки риска инвестиционного проекта, учитывающая современные подходы к риск-менеджменту в отрасли. Предложен селективный алгоритм принятия решений об инвестировании на основе двухкритериального показателя эффективности с учетом принимаемых рисков и сопоставления целевой и неприемлемой платежеспособности. Практическая направленность исследования показана на примере анализа инвестиционного портфеля нефтегазовой компании. Результаты исследования могут быть использованы менеджментом нефтегазовых компаний, инвесторами и аналитиками в процессе принятия финансовых решений.

Определяя современную модель мирового экономического развития, нефтегазовый бизнес характеризуется наличием значительного числа рисков, которые оказывают негативное воздействие на эффективность деятельности компаний отрасли. Одновременно с этим при реализации инвестиционных проектов нефтегазовых компаний, связанных со строительством новых или модернизацией существующих объектов, возникают дополнительные опасности, связанные с высокой капиталоемкостью длительностью сроков окупаемости инвестиций. Перечисленные факторы создают противоречие принятии объективного инвестиционного решения, препятствуют развитию отрасли и определяют основные проблемы, стоящие перед нефтегазовой компанией.

Решение данных задач должно состоять в разработке подхода, которые позволит комплексно оценить не только эффективность работы нефтегазовой компании в целом, но и каждого из ее подразделений, определив с учетом специфики отрасли те из них, которые являются нерентабельными и снижают экономическую стоимость компании.

Результатом проведенного исследования является авторский подход к оценке стоимости нефтегазовой компании, основанного на модели RAROC, которая позволяет оценить эффективность инвестирования средств по различным направлениям бизнеса и типам риска, а также разработать программу управления стоимостью компании.

В перспективе использование подобного инструментария должно стать основой при принятии стратегических управленческих решений, связанных с оптимизацией работы нефтегазовой компании.

1. Оценка стоимости нефтегазовой компании

Оценка стоимости бизнеса преследует за собой множество целей, обладающих как стратегическим, так и оперативным характером и связанных с решениями собственников и топ-менеджмента корпорации. В рамках данной статьи под основной целью оценки стоимости нефтегазовой компании понимается не только оценка уровня эффективности работы бизнеса в целом и его отдельных направлений, но и разработка на этой основе механизма, позволяющего управлять стоимостью нефтегазовой компании на основе качественных менеджерских решений.

Первоначальная концепция оценки стоимости компании, основанная на методе экономической добавленной стоимости economic value added {EVA), предложенном в 1980-е гг. консалтинговой компанией «Stern Stewart&Co», получила дальнейшее развитие в рамках модели RAROC. Данная модель позволяет учитывать существующие риски в деятельности компании в целом и ее отдельных подразделений, используя основные принципы теории экономического капитала в оценке.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

В рамках данного подхода показатель стоимости бизнеса трансформируется, исходя из доходности, скорректированной на уровень принятых рисков (1):

ЕР = (RAROC - HR)*ЕСАР, (1)

где ЕР - экономическая прибыль, характеризующая добавленную стоимость бизнеса;

RAROC - risk-adjusted return on capital;

HR - hurdle rate, характеризующая требуемую доходность на акционерный капитал, оцениваемую через модель capital asset pricing model (САРМ);

ECAP - value of economic capital - величина экономического капитала.

Учитывая преобразования RAROC в экономическую прибыль, легко показать, какие инвестиции создают стоимость, а какие ее разрушают, на основе сравнения RAROC и HR. В случае, если величина RAROC превышает hurdle rate, инвестиции создают стоимость, если RAROC < HR, стоимость разрушается [15].

Специфика модели RAROC в оценке стоимости компании. В экономической литературе под акронимом RAROC понимается risk-adjusted return on capital, что представляет собой финансовый показатель, характеризующий рентабельность капитала, скорректированную на риск.

Модель RAROC включает в себя совокупность методологий и способствует развитию новых возможностей для поддержки принятия решений и разработки приложений по оценке экономического капитала, а также расчету прибыли с экономического капитала, с учетом рисков на уровне целой компании, а также ее отдельных подразделений [14]. Основой для данного метода является установление закономерностей между существующим риском, капиталом и стоимостью компании.

В целом метод RAROC позволяет оценить все риски, которые берет на себя компания, и измеряет экономический капитал на базе каждого взятого в отдельности риска, а также их корреляцию. Данный метод позволяет решить различный спектр задач - от измерения доходности до управления капиталом и стратегии инвестирования капитала. Данный метод дает возможность управлять капиталом, четко осознавая, сколько необходимо средств для обеспечения всех рисков предприятия, куда они инвестированы, а также какую доходность эти средства принесут при учете взноса каждого из типов рисков в экономический капитал путем отыскания самостоятельного распределения для каждого составляющего типа риска и обобщения этих компонентов и объединения корреляций между рисками.

Основные этапы оценки показателя RAROC заключаются в решении таких частных задач:

- расчет величины требуемого капитала для покрытия всех рисков компании (экономического капитала);

- определение наиболее эффективных направлений вложения капитала компании;

- сравнение доходов с учетом рисков по различным направлениям бизнеса компании;

- определение перспектив для перемещения существующих рисков.

Использование модели RAROC в оценке стоимости нефтегазовой компании. Модель RAROC предлагает прямой метод сравнения результатов различных видов деятельности компании с учетом существующих рисков. Данный метод предполагает корректировку доходности с учетом затраченного на данный вид деятельности капитала. Показатель RAROC обычно рассчитывается на базе годового накопления по формуле (2) [7]:

RAR0C = (NI - EL)/ECAP, (2)

где RAROC- risk-adjusted return on capital;

NI - net income, чистая прибыль;

EL - expected losses, ожидаемые потери вследствие реализации риска;

ЕСАР - value of economic capital, величина экономического капитала.

В рамках данной модели оценка чистой прибыли осуществляется по формуле (3) [7]:

NI = D*(1 - EL) - F*(1 - ECAP) - C, (3)

где D-доходность по направлению инвестирования;

F - стоимость фондирования направлений инвестирования;

С - административно-хозяйственные расходы.

2. Модель экономического капитала в оценке стоимости нефтегазовой компании

В рамках представленного подхода к оценке и управлению стоимостью нефтегазовой компании неотъемлемой составляющей является модель, позволяющая оценить экономический капитал компании в целом, а также характерный для отдельных направлений ее деятельности. В концепции риск-менеджмента экономический капитал - это величина капитала, необходимая предприятию для покрытия рисков, с которыми оно сталкивается, в рамках поддержания определенного стандарта платежеспособности или в случае дефолта [6, 5]. Иначе это величина капитала, которую необходимо иметь компании для целей покрытия убытков, возникших вследствие реализации риска. Экономический капитал позволяет защитить деятельности компании вследствие возникновения убытков от реализации рисков [5].

Базовые компоненты модели экономического капитала и способы их оценки подробно рассмотрены авторами в предыдущих статьях [5, 9]. К их числу относятся [9, 12, 16, 13, 10]:

PD (probability of default) - вероятность дефолта. Является основным показателем, характеризующим уровень рисков проекта, и отражает возможную вероятность дефолта по инвестиционному проекту;

LGD (loss given default) - уровень потерь при дефолте - это ожидаемые средние относительные размеры потерь компании при дефолте инвестиционного проекта;

EAD (exposure at default) - позиция под риском. Характеризует абсолютное значение суммы инвестиционного проекта и определяется его полной фактической или прогнозной стоимостью инвестиционных, текущих и иных затрат;

М (maturity) - эффективный срок. Это средний срок, в течение которого сохраняется позиция по риску. Определяется сроком инвестиционной фазы проекта.

Специфика рейтинговой модели оценки вероятности дефолта инвестиционных проектов. В рамках управления стоимостью нефтегазовых компаний оценка возникающих инвестиционных рисков по предлагаемым к реализации проектам осуществляется на основе использования logit-модели [9]. Она подразумевает логистическое преобразования к прогнозированию данных на основе метода наибольшего правдоподобия [12].

Общий вид logit-модели представлен в формуле (4) [9]:

PD = (yi = 1) = 1/(1 + e-z), (4)

где PD - вероятность дефолта инвестиционного проекта;

(yi = 1) - случай, когда инвестиционный проект признается дефолтным;

параметр z = (b0 + b1*Хi1 + b2* Хi2+ ... + bn* Хin);

Хin - значение j-го финансового показателя для i-го инвестиционного проекта;

bj - оценка значимости j-го коэффициента.

Результатом использования logit-модели является итоговое ранжирование инвестиционных проектов в зависимости от вероятности их дефолта.

Системный подход к процессу управления стоимостью нефтегазовых компаний с учетом риска активно используется в области финансового мониторинга [2, с. 243-247]. При этом логистическое преобразование модели согласуется с понятийным аппаратом теории логистики, позволяющим аналитически описывать систему потоков ресурсов всех видов (потоковая концепция, изложенная в [1, с. 99-106] может быть исполнена теоретическими положениями в области управления ресурсами в условиях интернационалитики [4] на основании методов сравнительного менеджмента [3]).

Использование рейтинговой модели в нефтегазовой компании. На основе проведенных ранее исследований [9], базирующихся на опросе ведущих менеджеров нефтегазовой отрасли, был специфицирован параметр z для logit-модели для российской нефтегазовой компании.

Уточненный параметр z для формулы (4) принимает следующий вид, представленный в формуле (5)[5]:

z = 0,5578 + 1,0012*Хi1 + 0,87S4 * Хi2 + 0,1478*Хi3 + 0.9841*Хi4 + 0,5878*Хi5 + 0,6587*Хi6 + 1,0231*Хi7 + 0,1495*Хi8 + 1,0488*Хi9 + 0,8974*Хi10 + 0,2358*Хi11 + 0,9875* Хi12.

В число факторов, используемых при оценке параметра z в формуле (5), входят показатели, указанные в табл. 1.

Таблица 1. Основные риск-факторы инвестиционных проектов

| Показатели | Описание |

| Финансовые показатели | |

| DSCR (Fin1) | Средний показатель DSCR за период планирования инвестиционного проекта |

| Доля собственных средств (Fin2) | Характеризует долю инвестиционного бюджета, финансируемую за счет средств собственников бизнеса |

| ... (Fin3) | Внутренняя норма доходности, характеризует ставку дисконтирования, при которой NPV = 0 |

| ... (Fin4) | Дисконтированный период окупаемости инвестиционного проекта (лет) |

| FS (Fin 5) | Устойчивость проекта к стрессовым изменениям цены в связи с высокой волатильностью цен на нефтяном рынке. Оценивается доля снижения цены на нефть, заложенной в проект, при котором NPV становится равным нулю: единица - более 15%, ноль - менее 15% |

| Институциональные показатели | |

| Вид проекта (Inst 1, Inst 2, Inst 3, Inst 4) | Характеризует вид реализуемого инвестиционного проекта с точки зрения типа воспроизводства. Реализуется посредством даммипеременных: Inst 1 - ремонт, Inst 2 - модернизация, Inst 3 - реконструкция, Inst 4 - новое строительство |

| Уровень рыночного риска (Inst 5, Inst 6, Inst 7) |

Связан с риском недостижения проектом плановых показателей из-за неблагоприятной конъюнктуры рынка сбыта. Показатель определяется экспертным путем и имеет балльную форму оценки. Inst 5 = 1 низкий риск, характеризуется ожидаемым ростом спроса на целевом рынке, низкой конкуренцией, возможостью переориентироваться на другие рынки сбыта. Inst 6 = 1 средний риск, спрос устойчивый, наличие нескольких крупных конкурентов, вероятны затруднения в реализации продукции. Inst 7 = 1 - высокий риск, снижение спроса, наличие концентрированных лидеров рынка, невозможность сбыта продукции на сторонние рынки / наличие входных барьеров |

| Наличие опыта реализации подобных проектов (Inst 8, Inst 9, Ins 10) |

Inst 8 = 1 - реализовано более трех аналогичных проектов. Inst 9 = 1 - реализовано от одного до трех подобных проектов. Inst 10 = 1 - подобные проекты не реа-лизовывались |

Методика селекции портфеля инвестиционных проектов на основе концепции неприемлемого риска

Авторская методика формирования портфеля инвестиционных проектов основана на концепции неприемлемого риска, которая базируется на определении акционерами целевого кредитного рейтинга, к достижению которого стремится нефтегазовая компания в целях обеспечения необходимого уровня стратегической устойчивости и инвестиционной деятельносити, и неприемлемого кредитного рейтинга, который акционеры считают недопустимым. Для целевого и недопустимого кредитного рейтинга можно поставить определенный уровень вероятности дефолта в зависимости от горизонта позиционирования. Один из вариантов соответствия и вероятности дефолта представлен в табл. 2 [11,8].

Таблица 2. Соответствие между вероятностью дефолта и кредитным рейтингом

| Rating | 1-Y PD, % | 3-Y PD, % | 5-Y PD, % |

| AAA | 0,008 | 0,03 | 0,1 |

| АА | 0,04 | 0,16 | 0,28 |

| А | 0,16 | 0,4 | 0,58 |

| ВВВ | 0,3 | 1,4 | 3 |

| ВВ | 1,15 | 8,6 | 15 |

| В | 5,8 | 15,4 | 32,6 |

| ССС or lower | 26,57 | 45,5 | 60 |

Вероятность дефолта определяет доверительный уровень, необходимый для расчета величины непредвиденных потерь и, экономического капитала нефтегазовой компании, который рассчитывается по формуле (6):

γ = 1 - PD, (6)

где γ - доверительный уровень, определяющий вероятность неразорения;

PD - уровень вероятности дефолта, соответствующий целевому кредитному рейтингу.

Пусть вероятность дефолта, соответствующая целевому кредитному рейтингу, составляет PDTARGET, а PDUNACCEPT, тогда для определения экономического капитала целевого и неприемлемого уровня кредитного рейтинга могут быть использованы доверительные уровни (7) и (8) соответственно:

γTARGET = 1 - PDTARGET, (7)

γUNACCEPT = 1 - PDUNACCEPT, (8)

Данным доверительным уровням соответствуют величины экономического капитала ECAPTARGET и ECAPUNACCEPT. Неприемлемый уровень риска будет характеризироваться потерями от реализации инвестиционных проектов, определяемых разностью величин экономического капитала (9):

ECAPCRA = ECAPTARGET - ECAPTARGET. (9)

Алгоритм принятия решения по формированию портфеля инвестиционных проектов будет включать следующие этапы.

1. Оценка величины неприемлемого уровня потерь, характеризуемого разностью экономического капитала целевого и неприемлемого рейтингов.

2. Расчет экономического капитала инвестиционных проектов. В качестве метода оценки экономического капитала использована модель Мертона-Васичека. В данной модели параметр надежности задан на уровне 99,97%, что соответствует целевому кредитному рейтингу компании ВВВ. Расчет рисккапитала компании осуществляется по формуле (10) [9]:

ECAP = EAD*LGD*(N*((N-1(PD) + R0.5*N-1(α))/(1-R)0.5) - PD), (10)

где ЕСАР - риск-капитал компании;

N - функция стандартного нормального распределения;

R - коэффициент корреляции показателей проекта (компании) с общим состоянием экономики;

α - уровень надежности.

Модель Мертона-Васичека предполагает определение макроэкономического фактора, который моет быть оценен на основе отраслевой статистики нефтегазового сектора и рыночных общеэкономических индикаторов.

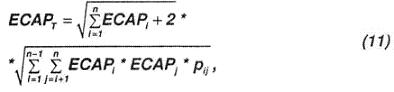

Оценивая совокупный экономический капитал портфеля проектов, нельзя игнорировать эффект корреляций, который способен существенно снизить величину риск-капитала, по сравнению с простым суммированием показателей риск-капитала, поскольку корреляция дефолтов инвестиционных проектов в реальности будет меньше единицы (поскольку дефолт одного проекта однозначно не приведет к дефолту всех остальных проектов). Корреляции могут быть оценены стандартными статистическими методами по ретроспективным данным, при этом в случае отсутствия данных может быть использована информация по проектам-аналогам. Учитывая, что риск дефолта проектов во многом зависит от рыночных факторов (например, снижение цены на нефть может привести к недополучению доходов, падению DSCR и платежному дефолту по инвестиционному проекту), можно положить урoвень рисков проектов производным от волатильности, в связи с чем, для целей учета корреляций рисков может быть использована модель Марковица (11):

где ЕСАРТ - совокупный экономический капитал портфеля инвестиционных проектов;

ЕСАРi - экономический капитал i-го инвестиционного проекта;

Pij - корреляции между рисками инвестиционных проектов.

3. Селекция портфельных комбинаций, максимизирующих стоимость бизнеса, с точки зрения общего уровня рисков (12):

4. Применение модели для формирования портфеля инвестиционных проектов нефтегазовой компании.

Рассмотрим модель, используя следующий пример [9]. Инвестиционная программа нефтяной компании включает в себя пять инвестиционных проектов с исходными параметрами, представленными в табл. 3.

Таблица 3. Основные параметры реализуемых инвестиционных проектов

| № | Проекты | Полная стоимость, млн. долл. | Срок реализации проекта, лет | Вероятность дефолта, % |

| 1 | Модернизация магистрального нефтепровода | 45 | 2 | 8.1 |

| 2 | Строительство нефтесклада | 35 | 2 | 8.5 |

| 3 | Реконструкция сети автомобильных заправочных станций (АЗС) | 30 | 2 | 5.4 |

На основе распределений LGD получена табл. 4 с оценкой статистически отличающихся основных параметров LGD для каждого типа инвестиционных проектов [9].

Таблица 4. Оценки LG0 для основных типов инвестиционных проектов

| Наименование | Капитальный ремонт | Модернизация | Новое строительство |

| Краткосрочный | 12 | 45 | 65 |

| Долгосрочный | 30 | 58 | 80 |

Расчет экономического капитала и матрица корреляций инвестиционных проектов представлены в табл. 5 и 6 соответственно.

Таблица 5. Расчет экономического капитала инвестиционных проектов

| Проект | EAD | T | PD | LGD | R | ECAP BBB | NI - EL |

| Модернизация магистрального нефтепровода | 45 | 2 | 0,081 | 0,58 | 0,25 | 10,26 | 8 |

| Строительство нефтесклада | 35 | 2 | 0,085 | 0,65 | 0,2 | 8,46 | 6 |

| Реконструкция сети АЗС | 30 | 2 | 0,054 | 0,58 | 0,62 | 5,95 | 5 |

Таблица б. Матрица корреляций инвестиционных проектов

| Проект | Модернизация магистрального нефтепровода | Строительство нефтесклада | Реконструкция сети АЗС |

| Модернизация магистрального нефтепровода | - | X | X |

| Строительство нефтесклада | 0,46 | - | X |

| Реконструкция сети АЗС | 0,8 | 0,35 | - |

Предположим, бюджетные ограничения позволяют реализовать только два из трех инвестиционных проектов. На основе формулы (11) были рассчитаны различные комбинации инвестиционного портфеля по уровню ЕСАР и RAROC, представленные в табл. 7.

Таблица 7. Матрица корреляции дефолтов инвестиционных проектов

| ЕСАР/RAROC | Модернизация магистрального нефтепровода % | Строительство нефтесклада % | Реконструкция сети АЗС |

| Модернизация магистрального нефтепровода | - | - | - |

| Строительство нефтесклада | 9,9/34,3 | - | - |

| Реконструкция сети АЗС | 10,7/28 | 4,6/65,2 | - |

По итогам анализа RAROC можно сделать вывод, что все проекты рентабельны с точки зрения принимаемых рисков и ведут к увеличению стоимости бизнеса. Несмотря на это, более низкорискованные комбинации инвестиционных проектов обеспечивают более высокий уровень рентабельности с учетом рисков, даже с учетом более низкого чистого дохода в абсолютном выражении. В предложенном примере, учитывая низкие риски дефолта проектов, все показатели RAROC имеют положительное значение, однако возможна и обратная ситуация, когда проекты имеют отрицательный RAROC, разрушают стоимость бизнеса и не соответствуют интересам акционеров. Также, важным фактором является определяемый компанией риск- аппетит. Полагая, что в приведенном примере риск- аппетит ограничен на уровне 10 млн. долл., в качестве оптимального с точки зрения максимизации стоимости бизнеса портфеля будет реализация проекта строительства нефтесклада и реконструкции сети АЗС.

Заключение

Ключевой целью деятельности компании и инвестирования как необходимой ее части является увеличение стоимости и максимизация благосостояния акционеров. Учитывая существенность капитальных затрат, целесообразно сопоставление финансового эффекта от реализации от реализации проектов с величиной риска. Высокорискованные проекты в случае существенного отклонения от бизнес-плана способны привести к нарушению обязательств перед инвесторами и кредиторами и дефолту всего бизнеса, либо его потери в случае оформления всего имущественного комплекса в качестве обеспечения по кредитам, либо обращения регресса на прочие направления бизнеса. В связи с этим в процессе принятия инвестиционных решений на первый план выходит сопоставление эффективности и уровня рисков.

В качестве методологии оценки рентабельности с учетом рисков может выступать методика RAROC. Авторский подход к принятию инвестиционных рисков базируется на получении оценки рентабельности, скорректированной на риск, основным показателем эффективности выступает RAROC как соотношение экономических выгод от реализации проекта и принимаемых рисков. Методика позволяет проводить селекцию портфеля инвестиционных проектов с учетом риск-аппетита, бюджетных ограничений в целях максимизации стоимости бизнеса.

Методический подход к селекции портфеля инвестиционных проектов доказывает свою эффективность и простоту применения, однако ряд направлений моделирования имеют перспективный характер. В частности, необходима разработка подхода к оценке корреляции инвестиционных проектов с общим состоянием экономики, что предполагает построение мультифакторного индикатора, позволяющего выявить общеэкономические тренды и их влияние на инвестиционную деятельность. Также важной проблемой является развитие методики оценки совокупного капитала портфеля инвестиционных проектов, проработки механизма исследования корреляции дефолтов отдельных проектов друг с другом.

Литература

1. Барыкин С.Е. Модели взаимодействия потоков микрологистической системы [Текст] / С.Е. Барыкин, С.А. Карпунин // Аудит и финансовый анализ. - 2010. - №6. - С. 99-106.

2. Домников А.Ю. и др. Совершенствование системы внутреннего контроля лизинговых компаний на основе идентификации рисков [Текст] / А.Ю. Домников, С.Е. Барыкин, П.А. Смыслов, С.Г. Ермаков // Аудит и финансовый анализ. - 2014. - №3. - С. 243-247.

3. Счисляева Е.Р. и др. Сравнительный менеджмент [Текст]: учеб, пособие / Е.Р. Счисляева, О.В. Миролюбова, Е.А. Панова. - 2-е изд., пер. и доп. - СПб. : Изд-во Политехи. ун-та, 2011. -130 р.

4. Счисляева Е.Р. и др. Повышение качества образования в вузах как следствие симбиоза академической и бизнес среды [Текст] /Миролюбова О.В., Счисляева Е.Р. // Аудит и финансовый анализ. - 2012. - № 6. - С. 357-360.

5. Domnikov A. et al. A risk-oriented approach to capital "management at a power generation company in Russia [Text] / A. Domnikov, P. Khomenko, G. Chebotareva // WIT transactions on ecology and the environment. - 2014. - Vol. 1.-Pp. 13-24/

6. Domnikov A. et al. Economic capital assessment method improvement based modification the exposure at default calculating method [Text] / A. Domnikov, P. Khomenko,

7. Domnikov A. et al. Evaluation of investor attractiveness of power-generating companies: special reference to the development risks of the electric power industry [Text] / A. Domnikov, G. Chebotareva, M. Khodorovsky // WIT transactions on ecology and the environment. - 2014. - Vol. 1. - Pp. 199-210.

8. Domnikov A. et al. Optimization of finances into regional energy [Text] / A. Domnikov, M. Khodorovsky, P. Khomenko // Economy of region. - 2014. - Vol. 2. - Pp. 248-253.

9. Domnikov A. et al. Risk-oriented approach to long-term sustainability management for oil and gas companies in the course of implementation of investment projects [Text] / A. Domnikov, G. Chebotareva, P. Khomenko, M. Khodorovskiy // WIT transactions on ecology and the environment. - 2015. - Vol. 192. - Pp. 275-284.

10. Gorby M.B. A risk-factor model foundation for rating-based bank capital rules [Text] / M.B. Gorby // Journal of financial intermediation. - 2003. - Vol. 25. - Pp. 199-232.

11. Gurtler M. Multi-period defaults and maturity effects oneconomic capital in a ratings-based default-mode model [Text] / M. Gurtler, D. Heithecker // Finanz wirtschaft. - 2005. - Vol. 5. - Pp. 123-134.

12. Merton R.C. On the pricing of corporate debt: the risk structure of interest rates [Text] / R.C. Merton // Journal of finance. - 1974. - Vol. 29. - Pp. 449-470.

13. Ohlson J.A. Financial ratios and the probabilistic prediction of bankruptcy [Text] / J.A. Ohlson // Journal of accounting research. - 2012. - Vol. 18. - Pp. 109-131.

14. RAROC-calculation for commercial banks [Electronic resource]. URL: http://www.finrisk.ru/article/bankrapoc/

15. Schroeck G. (eds). Risk management and value creation in financial institutions [Text] / G. Schroeck. - John Wiley & Sons, Business & Economics: England, 2002.

16. Vasicek O. Loan portfolio value [Text] / O. Vasicek // Credit portfolio models. - 2002. - Vol. 15. - Pp. 160-162.

Метки

нефтегазовая компания инвестиции инвестиционные риски управление стоимостью модель RAROC экономический

капитал неприемлемый риск селекция инвестиционных проектов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ