всё о финансовом анализе

+7(902) 40-84-700

Разработка модели оптимизации структуры капитала промышленного предприятия в условиях неустойчивого финансового развития

Муравьева Н.Н.,

к.э.н., доцент,

кафедра финансов и кредита;

Талалаева Н.С.,

к.э.н.,

доцент кафедры финансов и кредита

Волжский гуманитарный институт (филиал)

Волгоградского государственного университета,

Волгоград

Аудит и финансовый анализ

№2 2016

В данной статье на основе анализа существующих критериев оптимизации структуры капитала сделан вывод о нецелесообразности их использования предприятиями, находящихся в условиях неустойчивого финансового развития, в связи с неоднозначностью получаемых результатов. Для решения поставленной задачи разработана модель, учитывающая в качестве критерия оптимизации минимизацию рентабельности собственного капитала при ограничениях, отражающих состоятельную финансово-хозяйственную деятельность хозяйствующего субъекта.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

В современных условиях коммерческой организации структура капитала является основой, определяющей все основные показатели ее финансового состояния – платежеспособность, финансовую устойчивость, величину чистой прибыли, рентабельность производственной деятельности. Структура капитала компании, механизм ее формирования и функционирования напрямую определяет успешное развитие и эффективность деятельности хозяйствующего субъекта.

В дальнейших рассуждениях будем исходить из наиболее распространенного в экономической среде понятия структуры капитала предприятия как соотношения его собственного и заемного капитала. Собственный капитал выступает как общая стоимость средств компании, принадлежащих ей на правах собственности и инвестируемых ею в свои чистые активы. Заемный капитал характеризует средства, привлекаемые на возвратной, платной и срочной основе для финансирования хозяйственной деятельности. Необходимость выбора структуры капитала, стоящего перед организацией, обусловлено неодинаковой стоимостью привлекаемых элементов капитала, различным уровнем риска и различным уровнем ликвидности, связанным с использованием собственного и заемного капитала. Соответственно, формирование финансовой структуры капитала в процессе управления ею предполагает достижение компромисса в рамках соотношения доходности – риск – ликвидность, поскольку рост доли заемного капитала обеспечивает большую доходность собственного капитала, но одновременно повышает финансовый риск и ухудшает ликвидность баланса.

Главной и наиболее сложной задачей управления капиталом предприятия является поиск его оптимальной структуры, чему посвящено немалое количество научных работ как теоретического, так и практического плана. В зависимости от представления об оптимальном соотношении собственного и заемного капитала в современной финансово- экономической литературе сформировались следующие практические критерии оптимизации:

- критерий максимизации рентабельности собственного капитала, базирующийся на показателе эффекта финансового левериджа [2, 8, 7, 11]. Подход, ориентированный на использование эффекта финансового левериджа в качестве критерия оптимизации структуры капитала, предполагает отслеживание процесса замещения собственных источников финансирования средствами, привлекаемыми от сторонних лиц на долгосрочной платной основе, в сторону увеличения или уменьшения, исходя из вариации значения критериального показателя, расчет которого производится с целью определения приращения рентабельности собственного капитала;

- критерий минимизации цены капитала или максимизации рыночной стоимости предприятия [12, 9, 4]. Процесс такой оптимизации основан на предварительной оценке цены собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной цены капитала в целях подобрать такую структуру, которая позволит максимизировать рыночную стоимость организации;

- критерий минимизации уровня финансовых рисков [13, 5, 1], который связан с процессом дифференцированного выбора источников для финансирования различных со-ставных частей активов организации. Использование данного критерия обусловлено выбором модели стратегии финансирования конкретным хозяйствующим субъектов (агрессивной, консервативной или компромиссной) и, соответственно, отношением к финансовым рискам учредителей и руководителей предприятия;

- критерий максимизации показателя рентабельность - риск [3, 6, 14], смысл которого заключается в достижении превышения прироста уровня доходности над приростом уровня риска в результате привлечении дополнительных объемов заемного капитала. Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить конкретные значения долей источников финансирования в их общем объеме для создаваемой организации, т.е. сформировать на предстоящий период целевую структуру капитала, в соответствии с которой будет осуществляться последующее его формирование путем привлечения финансовых ресурсов из соответствующих источников.

Каждый из выделенных критериев является обоснованным для проведения оптимизации структуры капитала, однако хозяйствующий субъект при решении поставленной задачи может столкнуться с проблемой выбора приемлемого критерия при разработке стратегии финансирования. При этом возникает вопрос о предпочтении снижения стоимости капитала и максимизации рыночной стоимости или роста рентабельности собственного капитала. Несмотря на то, что указанные выше критерии в определенной степени дополняют друг друга, и, с точки зрения теории, оптимизация должна приводить к относительно схожим результатам, на практике возможна иная ситуация - реализация расчетов по различным критериям для определения оптимального соотношения собственного и заемного капитала приводит к их различным удельным весам. Вероятность такой ситуации высока при ведении финансово-хозяйственной деятельности, когда предприятие характеризуется существенной долей заемного капитала в структуре финансирования и, в то же время, незначительными объемами получаемой прибыли. На наш взгляд, если речь не идет о функционировании прибыльного предприятия в стабильной экономической среде, оптимизация структуры капитала должна предусматривать нахождение такого соотношения между заемными и собственными средствами, при котором обеспечивается наиболее эффективная пропорциональность между финансовой рентабельностью и финансовой устойчивостью предприятия, т.е. нахождение оптимального баланса между доходностью и риском.

Решением данной проблемы представляется разработка модели оптимизации структуры капитала, которая учитывает, как критерий оптимизации, так и включаемые в модель ограничения. При этом, с одной стороны, важно определить стабильность предприятия для получения максимального дохода (максимально возможного при сложившихся условиях хозяйствования), а с другой - как структура капитала влияет на финансовую стабильность предприятия для получения максимальной прибыли в производственно-операционном цикле.

В качестве критерия эффективности предлагается использовать показатель рентабельности собственного капитала (ROE), поскольку именно он определяет прирост дохода его собственников в расчете на единицу вложенных ими средств. Тогда наивысшая эффективность работы предприятия будет определяться таким соотношением собственных и заемных средств, используемых в операционном цикле, которое приведет к максимизации показателя чистой прибыли в заданных условиях.

Зависимость рентабельности собственного капитала от структуры капитала предприятия, которая определяет доходность (результативность) его производственно-хозяйственной деятельности, определена в соответствии с результатами исследований, проведенных Ю.В. Кирилловым и Е.Н. Назимко [8]:

ROE = ЧП/СК = (Пэ/(СК + ЗК) + (Пэ/(СК + ЗК) - r)*ЗК/СК)*(1 - tax), (1)

где Пэ - экономическая прибыль, т.е. прибыль до уплаты налогов и процентов по заемным средствам;

СК и ЗК - собственный и заемный капитал соответственно;

r - проценты по заемным средствам, в десятичных долях;

tax - ставка налога на прибыль, в десятичных долях.

Представленная формула была выведена на основе зависимости чистой прибыли предприятия от таких промежуточных финансовых результатов как прибыль до налогообложения, экономическая прибыль (прибыль до уплаты налогов и процентов по заемных средствам) и прибыль от продаж, и совпадает по своей сути с формулой расчета эффекта финансового левериджа. Применение данной формулы в качестве целевой функции оптимизации структуры капитала представляется целесообразным в связи с наличием в ее составе не только финансовых результатов деятельности предприятия и размера собственного и заемного капитала, используемых для финансирования деятельности, но и размера расходов предприятия на выплату прцоентов по кредитам.

Критерием эффективности является максимизация уровня рентабельности собственного капитала ROE → max, что соответствует главной цели коммерческой организации - увеличению доходности. Однако если для стабильно работающего, высокоприбыльного предприятия эта цель может достигаться увеличением доли заемного капитала (согласно эффекту финансового рычага), то для организаций, в составе капитала которых доля заемные средств достаточно высока, а прибыль при этом не значительна, необходимо соблюдение определенных условий, которые позволят добиваться поставленной цели при сохранении определенного уровня финансовой безопасности, т.е. необходимы ограничения представленной модели максимизации рентабельности собственного капитала.

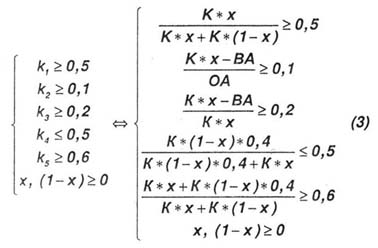

Ограничениями разрабатываемой модели выступает соответствие используемой структуры капала определенному уровню риска, который характеризуются допустимыми значениями отдельных коэффициентов финансовой устойчивости, в качестве которых были выбраны следующие:

- коэффициент финансовой независимости (автономии) k1, рассчитываемый как соотношение собственного капитала к сумме собственных и заемных средств, задаваемое (рекомендуемое) значение которого k1 ≥ 0,5

- коэффициент обеспеченности собственными оборотными средствами k2, рассчитываемый как отношение собственных оборотных средств к оборотным активам приемлемое значение которого k2 ≥0,1;

- коэффициент маневренности собственного капитала k3, рассчитываемый как отношение собственных оборотных средств к собственному капиталу, допустимое значение которого k3 ≥ 0,2;

- коэффициент долгосрочного привлечения заемных средств k4, показывающий, какая часть в источников финансирования внеоборотных активов приходится на долгосрочных заемный капитал, а какая - на долгосрочное заемные средства (рассчитывается как сушение долгосрочного капитала к сумме долгосрочности и собственного капитала предприятия); необходимое значение данного коэффициента k4 ≤ 0,5;

- коэффициент финансовой устойчивости k5, который показывает, как часть активов финансируется за устойчивых источников и рассчитывается как отношение суммы собственного капитала и долгосрочных пассивов к валюте баланса; необходимое значение данного коэффициента k5 ≥ 0,6.

Данные коэффициенты представляют собой систему показателей, в которой каждый из них является отдельной характеристикой многогранного понятия финансовой устойчивости, являющейся показателем финансовой безопасности деятельности промышленного предприятия. Именно поэтому они должны быть включены в экономико-математическую модель оптимальной структуры капитала, в которой, на основе значений соответствующих показателей бухгалтерского баланс можно будет определить оптимальное соотношение собственных и заемных средств, требующихся предприятию для достижения наивысшей эффективности производства при сложившихся условиях.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента финансовой независимости и других финансово-экономических коэффициентов.

Таким образом, экономико-математическая модель оптимизации структуры капитала представляет собой задачу оптимизации относительно следующих неизвестных:

x – доля собственного капитала в структуре капитала;

(1 - x) - доля заемного капитала в структуре капитала.

Соответственно, обозначая общую величину капитала - обходимую для обеспечения активов организации в определенном периоде, через К, получаем, что собственного капитала потребуется - К*х; заемного капитала - К*(1 - х). Для обоснования доли долгосрочных заемных источников сделаем допущение о необходимости их привлечения в размере 40% от всего капитала. Указанное допущение основано на том обстоятельстве, что, с одной стороны, использование большей доли долгосрочных источников в объеме заемного капитала приводит к значительному удорожанию стоимости последнего и увеличению финансовых рисков деятельности предприятия. С другой стороны, уменьшение удельного веса долгосрочных обязательств, которые относятся к более стабильным пассивам и при расчете отдельных финансовых коэффициентов приравниваются к постоянным пассивам (собственному капиталу), по наблюдению авторов, как правило, сопровождается ростом …., что также приводит к снижению финансовой безопасности организации. Такие эффекты являются недопустимыми в условиях модели, предполагающей стабилизацию финансового состояния предприятия.

В результате предлагаемая модель оптимизации структуры капитала предприятия примет следующий вид:

ROE = ((Пэ/(К*х + К*(1-х))) + ((Пэ /(К*х + К*(1-х))) - r) * (K*(1-x)/K*x)) * (1-tax) → max (2)

Ограничения модели:

где К – совокупный капитал.

BA - внеоборотные активы;

ОА - оборотные активы.

Апробация разработанной модели была проведена на крупном промышленном предприятии Волгоградской области - Открытом акционерном обществе «Волжский завод асбестовых технических изделий» (ОАО «ВАТИ»).

Финансовое состояние данного предприятия на протяжении нескольких последних лет (2012-2014 гг.) характеризуется нестабильностью. Несмотря на ежегодное увеличение выручки от реализации продукции, итоговые финансовые результаты деятельности невысоки. В связи с высокой долей заемных средств в структуре капитала (более 90% на конец каждого года анализируемого периода) баланс предприятия неликвиден; наблюдается недостаток, как собственных оборотных средств, так и собственных и долгосрочных источников финансирования; имеет место неустойчивое финансовое состояние, т.е. происходит нарушение нормальной платежеспособности. Оценка эффективности использования капитала на данном предприятии была проведена на основе представленных выше показателей, а именно: средневзвешенной стоимости капитала (WACC), показателя эффекта финансового рычага (ЭФР), экономической добавленной стоимости (EVA). Результаты проведенной оценки представлены в табл. 1.

Таблица 1. Оценка эффективности использования капитала в ОАО «ВАТИ»1

| Показатели | 2012 г. | 2013 г. | 2014 г. |

| Экономическая рентабельность, % | 9,69 | 10,21 | 10,76 |

| Средневзвешенная стоимость капитала (WACC), % | 10,90 | 11,16 | 12,36 |

| Экономическая добавленная стоимость (EVA), тыс. руб. | -201536 | -205088 | -190800 |

| Дифференциал финансового рычага, коэффициент | -0,48 | -0,25 | -0,8 |

| Плечо финансового рычага, коэффициент | 10,47 | 9,91 | 7,67 |

| ЭФР, % | -4,02 | -1,98 | -4,91 |

1 Рассчитано авторами на основании данных финансовой отчетности ОАО «ВАТИ», подробнее см. URL: www.e-disclosure.ru/portal/files.aspx?id=23653&type=3.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической рентабельности и большого количества финансово-экономических коэффициентов.

Данные табл. 1 убедительно демонстрируют неэффективную структуру капитала, сложившуюся на протяжении всего анализируемого периода в ОАО «ВАТИ». Рассчитанные коэффициенты свидетельствуют о низкой результативности его финансово-хозяйственной деятельности. Это организация с неустойчивым финансовым положением, при взаимоотношениях с которой наблюдается высокий уровень финансового риска. Капитал предприятия характеризуется неудовлетворительной структурой. За анализируемый период наблюдается увеличение средневзвешенной стоимости капитала, что также свидетельствует о снижении эффективности использования капитала и ухудшении его структуры. Для расчета влияния изменения структуры капитала ОАО «ВАТИ» за период на изменение его рыночной стоимости был использован показатель экономической добавленной стоимости (EVA). Оценка структуры капитала по критерию максимизации рыночной стоимости также позволяет сделать вывод о ее неэффективности, так как за каждый год анализируемого периода наблюдается отрицательное значение показателя EVA, что свидетельствует об уменьшении рыночной стоимости организации. Наконец, несмотря на значительные объемы привлекаемого заемного капитала, предприятие не испытывает положительного эффекта финансового рычага в связи с отрицательным значением его дифференциала (экономическая рентабельность меньше, чем уплачиваемые проценты за кредитные ресурсы).

На следующем этапе исследования была проведена оптимизация структуры капитала по рассмотренным выше критериям, в результате которой не было получено однозначного результата. Так, по критерию минимизации средневзвешенной стоимости капитала оптимальная структура: 90% - заемный капитал, 10%- собственный капитал, так как заемный капитал обладает более низкой стоимостью для коммерческой организации, более, того, обладает эффектом налогового щита, что снижает издержки предприятия на уплату налога на прибыль. Однако данный подход не учитывает увеличивающиеся финансовые издержки на выплаты процентов по заемным средствам. По критерию максимизации финансовой рентабельности оптимальная структура: 60% - собственный капитал; 40%заемный капитал. Данный вывод сделан на основе показателя ЭФР, который при данной структуре максимальный. По критерию минимизации финансового риска оптимальная структура - это структура, полностью состоящая из собственного капитала или с минимальной долей заемного капитала. По критерию максимизации показателя рентабельность - риск, оптимальной также является структура капитала с минимальной долей заемных средств, так как на предприятии при увеличении доли заемного капитала рост уровня финансового риска осуществляется более высокими темпами, чем рост рентабельности собственного капитала, поэтому итоговый показатель рентабельность - риск снижается [10].

Результаты проведенных расчетов наглядно продемонстрировали, что однозначно определить оптимальную структуру капитала ОАО «ВАТИ», исходя из сложившийся ситуации, на основе различных критериев не представляется возможным, так как полученные показатели противоречат друг другу.

Для решения поставленной задачи предлагается использовать разработанную авторами модель оптимизации, для реализации которой были использованы показатели финансовой отчетности предприятия по итогам 2014 г. Исходные данные для формирования модели представлены в табл. 2. Для решения задачи (2-3) была использована надстройка «Поиск решения» в среде Excel. Результат представлен в табл. 3.

Таблица 2. Исходные данные для формирована модели оптимизации структуры капитала ОАО «ВАТИ»2

| Показатели | Значение показателей |

| Экономическая прибыль Пэ | 206493 |

| Совокупный капитал К | 2445166 |

| Внеоборотные активы ВА | 1428813 |

| Оборотные активы ОА | 1016355 |

| Ставка налога на прибыль tax | 0,2 |

| Стоимость ЗК r | 0,1156 |

| Целевая функция ROE | формула (2) |

| Система ограничений | формула (3) |

2 Рассчитано авторами на основании данных финансовой отчетности ОАО «ВАТИ», подробнее см. URL: http://www.e-disclosure.ru/portal/files.aspx?id=23653&type=3

Таблица 3. Результат решения задачи оптимизма структуры капитала ОАО «ВАТИ»

| Показатели | Значение показателей |

| Целевая функция (ROE) | 0,3379 |

| К1 | 0,730 |

| К1 не менее | 0,5 |

| К2 | 0,351 |

| К2 не менее | 0,1 |

| К3 | 0,2 |

| К3 не менее | 0,2 |

| К4 | 0,129 |

| К4 не более | 0,5 |

| К5 | 0,838 |

| К5 не менее | 0,6 |

| х | 0,7304 |

| 1 - х | 0,2696 |

На основании полученных данных, представленных в табл. 3, был сделан вывод, что при фактических финансовых результатах деятельности ОАО «ВАТИ» и объеме капитала, необходимого для финансирования деятельности, оптимальной структурой капитала является следующая:

- собственный капитал - 73,04%;

- заемный капитал - 26,96%.

При полученной структуре капитала обеспечивается максимизация рентабельности собственного (33,79%) при соответствии выделенным ограничения»

- К1 = 0,73 (≥ 0,5);

- К2 = 0,351 (≥ 0,1);

- КЗ = 0,2 (≥ 0,2);

- К4 = 0,129 (≤ 0,5);

- К5 = 0,838 (≥ 0,6).

Преимуществом рассмотренной модели является возможность ее использования для определена оптимальных параметров финансово-хозяйственной деятельность предприятия в будущем операционном цикле, т.е. в целях обоснования стратегии достижения эффективных результатов при существующих экономических и финансовых условиях и производственных возможностях предприятия на основе соответствующих заданному уровню финансовой устойчивости в плановом периоде (с горизонтом планирования 1 год).

Для практического использования предлагаемой модели в данном аспекте необходимы показатели прогнозного баланса с обоснованием отдельных составляющих его активов и плана прибылей и убытков предприятия на очередной финансовый год.

Так, согласно данным финансовой службы анализируемого предприятия на очередной финансовый прогнозируется рост объема продаж в размере 12%. При этом предусматривается незначительное увеличение активов - только за счет увеличения оборотных активов - на 6%. На основе разрабатываемых планов производственной и финансовой деятельности предприятия сделано обоснованное предположение, что значение себестоимости определяется на уровне его доли в выручке от реализации по данным текущего года. Значение прочих доходов и расходов принимается равным уровню текущего года. Прогнозные значения основных параметров финансово-хозяйственной деятельности ОАО «ВАТИ» на очередной финансовый год представлены в табл. 4.

Таблица 4. Прогнозные значения основных параметров финансово-хозяйственной деятельности ОАО «ВАТИ» на очередной финансовый год3

| Показатель | 2014 г., тыс. руб. | Коэффициент роста | Прогноз на 2015 г., тыс. руб. |

| Выручка | 1 518 288 | 1,12 | 1 700 483 |

| Себестоимость | (1 058 316) | 1,12 | -1 185 314 |

| Валовая прибыль | 459 972 | 1,12 | 515 169 |

| Коммерческие расходы | (68 233) | 1,00 | -68 233 |

| Управленческие расходы | (176 901) | 1,00 | -176 901 |

| Прибыль от продажи | 214 833 | 1,26 | 270 035 |

| Проценты к получению | 14 008 | 1,00 | 14 008 |

| Проценты к уплате | (187 232) | 1,00 | -187 232 |

| Прочие доходы | 261 454 | 1,00 | 261 454 |

| Прочие расходы | (283 802) | 1,00 | -283 802 |

| Прибыль до налогообложения | 19 261 | 3,87 | 74 463 |

| Экономическая прибыль | 206 493 | 1,27 | 261 695 |

| Совокупные активы | 2 445 168 | 1,05 | 2 567 426 |

| Внеоборотные активы | 1 428 813 | 1,00 | 1 428 813 |

| Оборотные активы | 1 016 355 | 1,12 | 1 138 613 |

2 Рассчитано авторами на основании данных финансовой отчетности ОАО «ВАТИ», подробнее см. URL: http://www.e-disclosure.ru/portal/files.aspx?id=23653&type=3.

На основании представленных в табл. 5 прогнозных значений ключевых параметров финансово- хозяйственной деятельности ОАО «ВАТИ» необходимо сформировать оптимальную структуру источников ее финансирования. Для решения этой задачи используем разработанную модель оптимизации структуры капитала. В результате изменения входных параметров модели получаем следующие результаты, отраженные в табл. 5.

Таблица 5. Результат решения задачи оптимизации структуры капитала на основе прогнозных значений основных параметров финансово-хозяйственной деятельности ОАО «ВАТИ» на очередной финансовый год

| Показатели | Значение показателей |

| Целевая функция (ROE) | 0,4307 |

| К1 | 0,696 |

| К1 не менее | 0,5 |

| К2 | 0,314 |

| К2 не менее | 0,1 |

| К3 | 0,2 |

| К3 не менее | 0,2 |

| К4 | 0,149 |

| К4 не более | 0,5 |

| К5 | 0,817 |

| К5 не менее | 0,6 |

| х | 0,6956 |

| х-1 | 0,2696 |

Данные табл. 5 убедительно демонстрируют, что при прогнозируемом темпе роста объема продаж (выручки от реализации) и совокупных активов с целью достижения запланированной величины экономической прибыли, анализируемому предприятию необходимо сформировать структуру капитала, со-стоящую на 69,56% из собственного капитала и на 30,44% из заемного капитала. Именно такая структура в сложившихся внешних и внутренних экономических условиях деятельности предприятия будет оптимальной, так как позволит максимизировать рентабельность собственного капитала (43,07%) при соответствии заданным ограничениям.

Таким образом, использование предлагаемой модели финансовыми службами промышленных предприятий при планировании их финансово-хозяйственной деятельности с годовым временным горизонтом позволит определить целевую для будущего операционного цикла структуру капитала, при которой обеспечивается устойчивое финансовое состояние коммерческой организации. При этом востребованность рекомендуемых расчетов возрастает для финансово неустойчивых хозяйствующих субъектов, разрабатывающих стратегию повышения эффективности результатов при существующих экономических условиях и производственных возможностях.

Литература

1. Бондина Н.Н. Обеспечение оптимальной структуры источников формирования финансовых ресурсов [Текст] / Н.Н. Бондина // Нива Поволжья. - 2014. - №1. - С. 115- 122.

2. Брусов П.Н. и др. Инвестиционный менеджмент [Текст] : учеб. / П.Н. Брусов, T.B. Филатова, Н.И. Лахметкина. - М.: ИНФРА-М, 2014.-333 с.

3. Васильева Н.К. Управление финансовыми рисками во взаимосвязи с рентабельностью собственного капитала организации [Текст] / Н.К. Васильева, М.Л. Ушвицкий // Финансовая аналитика: проблемы и решения. - 2011. - №13.-С. 2-7.

4. Волобуев В.Н. Оптимизация структуры капитала предприятия по критерию минимизации его цены с учетом альтернативных источников привлечения капитала [Текст] / В.Н. Волобуев // Уч. зап. Российского госуд. соц. ун-та. -2010. - №1. - С. 118-122.

5. Домнина С.В. Модель управления стоимостью бизнеса [Текст] / С.В. Домнина, Е.В. Савоскина // Вести. Самарского госуд. ун-та. - 2014. - №8. - С. 18-23.

6. Ендовицкий Д.А. Инвестиционный анализ в реальном секторе экономики: учеб, пособие [Текст] / Д.А. Ендовицкий ; под ред. Л.Т. Гитляровской. - М. : Финансы и статистика, 2003. - 352 с.

7. Кандрашина Е.А. Оценка эффекта финансового рычага в решении задач оптимизации структуры капитала предприятия [Текст] / Е.А. Кандрашина, Е.С. Смолина // Вести. Самарского госуд. экон. ун-та. - 2015. - №10. - С. 61-64.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ