всё о финансовом анализе

+7(902) 40-84-700

Определение оптимальной структуры капитала: от компромиссных теорий к модели APV

Задорожная А.Н.,

кандидат экономических наук,

доцент кафедры финансов, кредита, бухгалтерского учета и аудита,

Омский государственный университет путей сообщения,

Омск, Российская Федерация

Финансы и кредит

44(2015)15-28

Предмет и тема. В статье представлены обзор статических и динамических компромиссных теорий структуры капитала и результаты эмпирических исследований, связанные с выявлением основных детерминантов целевого уровня долга. Особое внимание уделено прямым и косвенным издержкам банкротства. Рассмотренные теоретические модели не дают полного представления о том, как учесть эффект налогового щита и возможные издержки финансовых затруднений при принятии практических решений, связанных со структурой капитала.

Цели. Исследование модели скорректированной приведенной стоимости (APV) для обоснования оптимальной структуры капитала.

Методология. Анализ эволюции теорий структуры капитала после теоремы Модильяни - Миллера дает основание утверждать, что внедрение в практику результатов теоретических исследований формирования структуры капитала по-прежнему вызывает трудности. Для анализа возможного практического использования выводов статических и динамических теорий компромисса была протестирована модель APV на примере ПАО «Ростелеком».

Выводы и значимость. Сделан вывод, о том, что определение оптимального уровня долговой нагрузки может являться инструментом управления финансовой гибкостью компании. Результаты тестирования модели скорректированной приведенной стоимости (APV) для ПАО «Ростелеком» свидетельствуют о том, что текущий уровень долговой нагрузки находится в допустимых пределах. Несмотря на то, что представленная модель определения оптимального уровня долговой нагрузки на основе расчета APV имеет ряд недостатков (сложность обоснованной оценки издержек финансовых затруднений и др.), полученные результаты позволяют финансовому менеджменту принимать более обоснованные решения в области управления структурой капитала.

Понятие «компромиссные теории» используется различными авторами для описания целого направления родственных теорий, в рамках которых, менеджмент компании оценивает издержки и выгоды от альтернативных вариантов структуры капитала. Предполагается, что управленческое решение будет принято в случае, когда предельные издержки сбалансированы предельными выгодами.

Первоначальная основа компромиссных теорий (trade-of!) была заложена в ходе дебатов по поводу теоремы Модильяни - Миллера [1]. Включение в теорему налога на прибыль привело к доказательству того, что долговое финансирование позволяет компании получать эффект налогового щита. Однако, чтобы избежать прогноза о возможности бесконечного наращивания заемного капитала, основоположники теории компромисса А. Краус и Р. Литценбергер подчеркивают, что увеличение долговой нагрузки также может привести к увеличению издержек банкротства [2]. Установленная ими зависимость между стоимостью левериджной и нелевериджной компанией представлена следующей формулой:

VL = VU + τDL - PVи.б,

где VL - стоимость левериджной компании;

VU - стоимость нелевериджной компании;

τDL - выгоды налогового щита;

PVи.б - текущая стоимость издержек банкротства.

Таким образом, стоимость левериджной компании соответствует стоимости компании, финансируемой целиком за счет собственных средств, плюс стоимость выгод от налогового щита и минус приведенная стоимость издержек банкротства.

При прочих равных условиях рост обязательств приводит, с одной стороны, к росту налоговых щитов и увеличению стоимости компании, а с другой - к росту вероятности банкротства, что в свою очередь увеличивает ожидаемые издержки банкротства и ведет к снижению стоимости компании.

В связи с тем, что издержки банкротства являются детерминантом структуры капитала, интересной представляется оценка их величины.

Изучив данные о банкротстве 11 железнодорожных компаний США в 1933-1955 гг., Дж. Ворнер пришел к выводу, что прямые издержки банкротства относительно невелики и составляют в среднем приблизительно 1% от рыночной стоимости компании до банкротства [3]. Кроме того, автор утверждает, что по мере роста стоимости компании соотношение между прямыми издержками банкротства и стоимостью имеет тенденцию к снижению (так называемый «эффект масштаба»).

Анализ банкротств 48 крупных публичных компаний в период с 1998 г. по I полугодие 2002 г. позволил Д. Догерти и Л. Лопуки [4] прийти к следующим выводам:

- прямые издержки банкротства составили 1,4% от стоимости активов компаний на момент начала процедуры банкротства. При этом в среднем по исследуемым компаниям прямые издержки банкротства приняли значение 2,2% от стоимости активов.

- аналогично работе Дж. Ворнера авторами обнаружен «эффект масштаба»: по мере увеличения размера компании отношение издержек банкротства к стоимости активов имеет тенденцию к снижению.

- выявлена статистически значимая тенденция к снижению издержек банкротства (на 57% по сравнению с показателями 1980-х гг.), связанная со снижением продолжительности рассмотрения дел о банкротстве.

В связи с тем, что косвенные издержки банкротства (издержки финансовых затруднений) в большей степени обусловлены потерей инвестиционных возможностей, их количественная оценка несколько проблематична. Вместе с тем ряд исследований доказывает их значимость при формировании структуры капитала компании.

Так, Э. Альтман [5] определил косвенные издержки банкротства как величину недополученных доходов и прибыли, вызванную неизбежным банкротством.

Анализируя данные 19 обанкротившихся компаний в сфере торговли и производства, Э. Альтман оценил косвенные издержки банкротства в диапазоне 8,1-10,5% от стоимости компании. С учетом прямых издержек банкротства общие издержки составили 12,1% за три года, предшествующих банкротству, и 17% - за год перед банкротством. Таким образом, величина общих издержек банкротства может быть достаточной для нивелирования выгод налоговых щитов, получаемых в результате привлечения заемного капитала.

К схожим выводам пришли Г. Бхабра и Ю. Яо [6]. На основе выборки, состоящей из 62 крупных компаний различных отраслей, обанкротившихся в США в 1997-2004 гг., авторы оценили косвенные издержки банкротства в 2, 6,2 и 14,9%1 соответственно за три, за два и за один год, предшествующие дате объявления о банкротстве. С учетом прямых издержек банкротства общие издержки составили 6,09, 9,71 и 17,43% соответственно. Сравнивая между собой результаты данных исследований, можно утверждать, что относительная величина издержек банкротства практически не изменилась.

1 В процентах от стоимости компании.

Обзор результатов исследований прямых и косвенных издержек банкротства представлен в табл. 1.

Таблица 1. Оценка прямых и косвенных издержек банкротства в работах различных авторов

| Автор | Характеристика выборки | Период исследования | Оцениваемые издержки |

| Прямые издержки банкротства | |||

| Altman Е. (1984) [5] | 18 компаний, в том числе: 11 - из сферы торговли, 7 - производственные компании | 1974-1978 гг. | Для торговых компаний: среднее значение - 4% (медиана - 1,7%) от стоимости компании. Для сферы производства среднее значение - 9,8% (медиана - 6,4%) от стоимости компании |

| Ang J.S., Chua J.H., McConnell J.J. (1982) [7] | 86 компаний | 1963-1979 гг. | Среднее значение - 7,5% (медиана - 1,7%) от ликвидационной стоимости активов |

| Betker В. (1997) [8] | 152 компании | 1986-1993 гг. | Среднее значение - 2,85% (медиана - 2,38%) от стоимости активов до момента банкротства |

| Bris A., Welch I.,Zhu N. (2006) [9] | 286 компаний | 1995-2001 гг. | Среднее значение - 8,1% (медиана 2,5%) от стоимости активов до момента банкротства |

| Gilson S.C., John K., Lang L. (1990) [10] | 169 публичных компаний | 1978-1987 гг. | Среднее значение 0,65% (медиана - 0,32%) от балансовой стоимости активов. Максимальное - 3,4%. |

| Lawless R.M., Ferris S.P. (1997) [11] | 98 компаний | 1991-1995 гг. | Среднее значение - 6,1% (медиана - 1,1%) от стоимости активов |

| LoPucki L.M., Doherty J.W. (2004) [4] | 48 компаний | 1998-2002 гг. | Значение - 1,4% от стоимости активов до момента банкротства |

| Lubben S.J. (2000) [12] | 22 компании | 1994 г. | Среднее значение профессиональных издержек - 2,5% от стоимости активов до момента банкротства |

| Tashjian E., Lease R.C., McConnell J.J. (1996) [13] | 49 компаний | 1986-1993 гг. | Среднее значение - 1,85% (медиана - 1,45%) от стоимости активов |

| Thorbum K.S. (2000) [14] | 26 шведских компаний | 1988-1991 гг. | Среднее значение - 19,1% (медиана - 13,2%) от балансовой стоимости активов до момента банкротства. Среднее значение - 6,4% (медиана - 4,5%) от балансовой стоимости активов до момента банкротства |

| Warner J.B. (1977) [3] | 11 железнодорожных компаний | 1933-1955 гг. | Значение - 1% от рыночной стоимости компании |

| Weiss L.A. (1990) [15] | 37 компаний | 1979-1986 гг. | Среднее значение - 3,1% (медиана - 2,6%) от стоимости компании (сумма рыночной стоимости акций и балансовой стоимости обязательств) |

| Косвенные издержки банкротства | |||

| Altman E. (1984) [5] | 18 компаний, в том числе 11 - из сферы торговли, 7 - производственные компании | 1974-1978 гг. | Значение - 8,1-10,5% от стоимости компании |

| Andrade G., Kaplan S.N. (1998) [16] | 31 компания | 1987-1992 гг. | Значение - 10-20% от стоимости компании |

| Bhabra G.S., Yao Y. (2011) [6] | 62 компании | 1997-2004 гг. | Значение - 2-14,9% от стоимости компании |

| Chow D., Pham T. (1989) [177] | 1978-1983 гг. | Значение - 20% от стоимости компании | |

| Kwansa F.A., Cho M. (1995) [18] | 10 ресторанов | 1980-1992 гг | Значение - 7,72% от стоимости компании |

Модели статической теории компромисса охватывают только один период, в то время как реальные компании функционируют в течение множества периодов. Соответственно, тестирование данной теории на основе выборочных данных о деятельности корпораций потребует дополнительных допущений. При этом наиболее важными аспектами, на которые необходимо обратить внимание, являются следующие:

- в рамках одного периода не удается учесть нераспределенную прибыль, которая служит внутренним источником финансирования и напрямую влияет на структуру капитала;

- ввиду определенных событий компании могут временно, отклоняться от оптимальной структуры капитала и затем постепенно к нему возвращаться.

Из-за необходимости включение данных аспектов в компромиссную теорию некоторые ученые стали применять динамический подход к исследованию структуры капитала.

Динамическая компромиссная теория (dynamic trade-off) выбора структуры капитала подразумевает, что структура капитала является следствием постоянно проводимой политики финансирования, а оптимальной структурой капитала можно считать такую структуру, при которой приведенная стоимость налоговых щитов полностью покрывает приведенную стоимость ожидаемых издержек банкротства. Кроме того, учитывая тот факт, что компании могут временно отклоняться от целевой структуры капитала, а затем постепенно двигаться к ней в силу несовершенства финансовых рынков, большинство моделей динамической теории компромисса учитывает трансакционные издержки (издержки приспособления к оптимальной структуре капитала). Наличие трансакционных издержек приводит к тому, что приспособление к целевому уровню долга требует больше времени. Следовательно, в данном случае можно говорить о наличии оптимального диапазона структуры капитала, в пределах которого компания не предпринимает каких-либо активных действий по корректировке структуры капитала, поскольку сопряженные с этим трансакционные издержки могут превысить прирост стоимости.

Одной из первых работ, в которой была представлена модель оптимальной структуры капитала, включающая издержки приспособления, стала статья Э. Фишера, Р. Хенкеля и Й. Зенчера [19]. Авторы предполагают, что фактическая структура капитала меняется в определенном диапазоне, а рефинансирование происходит только в случае выхода за границы данного диапазона. Когда компания получает прибыль, уровень долга снижается. Если же достигнут минимальный уровень долга, то прибыль рекапитализируется. В случае ухудшения финансового результата долг увеличивается, что снова меняет структуру капитала.

При этом динамическая компромиссная теория не только рассматривает порядок определения оптимальной структуры капитала, но и отвечает на вопрос: какие показатели влияют на ее уровень?

Наиболее популярным методом эмпирических исследований структуры капитала является регрессионный анализ, в рамках которого фактический или наблюдаемый уровень задолженности является прокси-переменной для оптимальной структуры капитала.

Исследователи Э. Фишер, Р. Хенкель и Й. Зенчер [19], изучая разницу между максимальным и минимальным уровнями финансового рычага на базе выборки 999 компаний за 1977-1985 гг., выявили характеристики компании с более широким диапазоном изменения структуры капитала:

- более низкая эффективная ставка налога на прибыль;

- меньший размер компании;

- более высокий уровень риска, определяемый волатильностью стоимости активов;

- относительно невысокие издержки банкротства.

Анализ результатов эмпирических исследований [60-22] позволяет прийти к выводу о том, что основными детерминантами целевого уровня долга в рамках динамических моделей теории компромисса являются:

- размер компании;

- прибыльность деятельности;

- доля внеоборотных активов в структуре имущества;

- отношение рыночной стоимости к балансовой стоимости собственного капитала.

Попытка приблизить анализ выбора оптимальной структуры капитала к условиям реальной экономики была предпринята Ф. Банселом и У. Митту в 2004 г. [23]. Опрос менеджеров 720 компаний из 16 европейских стран и США свидетельствует о том, что первое место среди факторов, определяющих структуру капитала, было отдано финансовой гибкости. При этом налоговые преимущества от использования долгового финансирования заняли третью позицию, а издержки банкротства-седьмую (табл. 2).

Таблица 2. Результаты опроса финансовых менеджеров о факторах, определяющих долговую политику компании

| Фактор | Европейские страны | США | ||

| Важно и очень важно, % ответивших | Среднее | Важно и очень важно, % ответивших | Среднее | |

| Какие факторы оказывают влияние на выбор уровня долговой нагрузки компании? | ||||

| Финансовая гибкость | 90,8 | 3,39 | 59,38 | 2,59 |

| Кредитный рейтинг компании | 73,17 | 2,78 | 57,1 | 2,46 |

| Налоговые преимущества (налоговый щит) | 58,14 | 2,59 | 44,85 | 2,07 |

| Волатильность финансового результата и денежных потоков | 50 | 2,33 | 48,08 | 2,32 |

| Трансакционные издержки | 33,33 | 1,94 | 33,52 | 1,95 |

| Потенциальные издержки банкротства или возможность финансовых затруднений | 30,95 | 1,76 | 21,35 | 1,24 |

| Уровень долговой нагрузки в отрасли | 23,26 | 1,84 | 23,4 | 1,49 |

| Какие факторы оказывают влияние на долговую политику вашей компании? | ||||

| Минимизация средневзвешенной стоимости капитала WACC | 69,77 | 2,8 | ... | ... |

| Привлечение заемных источников финансирования с более низкой процентной ставкой | 44,83 | 2,1 | 46,35 | 2,22 |

| Использование заемных источников финансирования в ситуации неоцененности акций рынком | 43,68 | 2,08 | 30,79 | 1,56 |

| Использование заемных источников финансирования при недостаточности прибыли | 24,14 | 1,56 | 46,78 | 2,13 |

| Долговое финансирование дает лучшее представление о перспективах развития компании, чем выпуск акций | 20 | 1,55 | 9,83 | 0,96 |

| Предпочтение долговому финансированию в связи с меньшими требованиями к раскрытию информации | 14,12 | 1,02 | ... | ... |

Примечание. Шкала ответов от 0 (не важно) до 4 (очень важно).

Источник: Bancel F Mittoo U. Cross-country determinants of capital structure choice: a survey of European firms.

Аналогичное исследование с точки зрения использования методики анкетирования и результатов было проведено Д. Броуненом [24] в 2006 г. По итогам анкетирования высшего руководящего звена 6 500 компаний из Великобритании, Франции, Германии и Нидерландов были получены следующие результаты. Почти 2/3 исследуемых компаний имеют определенное целевое значение долга, при этом как минимум 10% из них фиксируют данное значение, не отходя от него. При этом преимущества налогового щита как определяющего фактора для формирования структуры капитала заняли лишь четвертое место по значимости после финансовой гибкости, кредитного рейтинга и волатильности доходов.

Практическая реализация компромиссных теорий для обоснования финансовых решений находит свое отражение в методе скорректированной приведенной стоимости С. Майерса (adjusted present value, АРУ) [25], позволяя в качестве оптимальной структуры капитала определить такую структуру капитала, при которой стоимость компании будет максимальной, учитывая выгоды от налогового щита и издержки финансовой неустойчивости.

В исходном методе вводимое С. Майерсом [25] понятие скорректированной приведенной стоимости (АРУ) предполагает корректировку текущей стоимости инвестиционного проекта (или компании) на величину текущей стоимости дополнительных (побочных) эффектов (side effects). Это осуществляется по формуле:

АРV = NPV + РVs.e

где АРV - скорректированная приведенная стоимость;

NPV - текущая стоимость инвестиционного проекта или компании;

РVs.e - текущая стоимость дополнительных побочных эффектов.

Таким образом, алгоритм расчета АРV предполагает:

- оценку инвестиционного проекта (или компании), финансируемого только за счет собственных - средств;

- определение побочных эффектов, связанных с финансированием проекта (или компании);

- расчет приведенной стоимости издержек или выгод, которые принесут дополнительны (побочные) эффекты;

- суммирование базового значения NPVи побочных эффектов.

- В 2014 г. произошло заметное сокращение доли заемного капитала в структуре источников финансирования с преобладанием в его структуре долгосрочных обязательств.

- Значение финансового левериджа превышает 1, т.е. заемный капитал, несмотря на снижение его доли, по-прежнему превышает собственный капитал в структуре пассивов.

- Положительной тенденцией 2014 г. является „ существенный рост показателя текущей ликвидности: с 0,47 в 2013 г. до 0,62 в 2014 г., а также снижение дефицита чистого оборотного капитала.

- собственный капитал - 245 227 млн руб.;

- операционная прибыль до вычета процентов и налогообложения (EBIT) за 2014 г. - 42 861 млн руб.;

- эффективная ставка по налогу на прибыль в 2014 г. - 20,83%;

- амортизационные отчисления внеоборотных активов (А) - 60 635 млн руб.;

- процентные платежи - 15 722 млн руб.;

- чистый оборотный капитал (NWC) на начало финансового года -53 561 млн руб.; на конец финансового года - 46 890 млн руб.;

- приобретение основных средств и нематериальных активов (Capex) - 57 666 млн руб.

- при установлении долговых лимитов;

- при использовании предельных значений в финансовых ковенантах, включаемых в кредитные договоры и т.п.

Если использовать данный метод для обоснования финансовых решений, то, принимая во внимание выводы компромиссных теорий [2], в качестве побочных эффектов долгового финансирования можно назвать экономию на налоге на прибыль (эффект налогового щита) и увеличение издержек финансовой неустойчивости. Другими словами, рост долговой нагрузки при прочих равных условиях приводит, с одной стороны, к росту налоговых щитов и увеличению стоимости компании, а с другой - к росту вероятности банкротства (финансовых затруднений), что в свою очередь увеличивает ожидаемые издержки банкротства и ведет к снижению стоимости компании. Это следует из формулы:

VL = VU + PVн.щ - PVи.б

где VL - стоимость левериджной компании;

VU - стоимость нелевериджной компании;

PVн.щ -текущая стоимость экономии на налоге на прибыль (выгоды налогового щита);

Р PVи.б - текущая стоимость издержек банкротства.

Рассмотрим порядок расчета пошагово [26].

Шаг 1. Определение стоимости компании без учета долгового финансирования с помощью модели дисконтированных денежных потоков:

VU = FCF/(ke - g), (1)

где VU - стоимость компании без учета долгового финансирования;

FCF - свободный денежный поток;

ke - стоимость собственного капитала;

g - среднегодовые темпы роста денежного потока.

При расчете свободного денежного потока FCF используем модель для собственного капитала:

FCF = NOPAT + A - I - ΔNWC - Са,

где NOPAT- операционная прибыль после уплаты налога на прибыль;

А - амортизация основных средств и нематериальных активов;

I - процентные платежи;

ΔNWC - инвестиции в прирост чистого оборотного капитала;

Са - инвестиции в основные средства и нематериальные активы.

Для расчета стоимости собственного капитала ke можно использовать модель оценки капитальных активов (САРМ) [25]:

ke = rf + βMRP,

где rf - безрисковая ставка доходности;

β - коэффициент (мера систематического риска);

MRP (market risk premium) - премия за риск, рассчитываемая как разница между доходностью рыночного портфеля и безрисковой ставкой.

Шаг 2. Оценка текущей стоимости выгод налогового щита как произведение долга и ставки корпоративного налога на прибыль, отражающее текущую стоимость экономии на налоговых выплатах в случае использования компанией долгового финансирования, производится по формуле:

PVн.щ = TD, (2)

где PVн.щ - текущая стоимость экономии на налоге на прибыль (выгоды налогового щита);

T - ставка налога на прибыль;

D - заемный капитал компании.

Шаг 3. Расчет приведенной стоимости издержек финансовой неустойчивости.

По сути, данное действие предполагает оценку вероятности дефолта и прямых и косвенных издержек банкротства. Поскольку прямые издержки возникают непосредственно в период рассмотрения дела о банкротстве, в рамках данной работы основной акцент сделаем на косвенных издержках. Косвенные издержки банкротства принято называть издержками финансовых затруднений, поскольку они связаны с падением выручки, прибыли, ухудшением возможностей привлечения внешнего финансирования и т.п. Это следует из формулы:

PVи.б = рВС,

где р - вероятность дефолта;

ВС- издержки банкротства (издержки финансовых затруднений).

Практическая реализация данного шага представляет собой определенную проблему, поскольку ни вероятность дефолта, ни издержки финансовых затруднений не могут быть напрямую оценены.

Исследователь А. Дамодаран [26] предлагает два варианта расчета вероятности дефолта. Один из них - это определение кредитных рейтингов на основе различных значений финансового рычага и использование эмпирических оценок вероятности дефолта для соответствующего кредитного рейтинга (табл. 3).

Таблица 3. Вероятность дефолта в зависимости от кредитного рейтинга

| Кредитный рейтинг | Вероятность дефолта, % |

| ААА | 0,07 |

| АА | 0,51 |

| А+ | 0,6 |

| А | 0,66 |

| А- | 2,5 |

| ВВВ | 7,54 |

| ВВ | 16,63 |

| В+ | 25 |

| В | 36,8 |

| В- | 45 |

| ССС | 59,01 |

| СС | 70 |

| С | 80 |

| D | 100 |

Источник: Allman E.I. The default experience of U.S. Bonds. Working paper. Salomon Center. New York University, 2008.

Второй вариант определения вероятности дефолта, предложенный А. Дамодараном, заключается в применении статистического подхода. Например, использование моделей бинарного выбора (пробит- и логит-модели) на основе характеристик компании.

Как было отмечено, издержки банкротства могут быть оценены, но со значительной погрешностью. Обзор исследований по данной тематике (см. табл. 1) дает основания утверждать, что прямые издержки банкротства, как правило, оцениваются в процентах от стоимости активов, а не от рыночной стоимости компании. Косвенные издержки (издержки финансовых затруднений) имеют достаточно большой диапазон и существенно зависят от характеристик самой компании. Значение издержек финансовых затруднений может достигать 20%, а в некоторых случаях и 30% от стоимости компании. При практическом применении метода APV А. Дамодаран [26] закладывает уровень косвенных издержек банкротства на уровне 25% от стоимости компании.

Ряд российских ученых, в частности Т.В. Теплова, А.С. Геталова [27], авторский коллектив научно-учебной лаборатории корпоративных финансов Высшей школы экономики [28], предлагают приведенную стоимость издержек финансовой неустойчивости рассчитывать, как произведение вероятности дефолта и двух стандартных отклонений операционной прибыли (ЕВГТ).

Шаг 4. Определение итоговой стоимости по разным вариантам структуры капитала и выбор оптимальной структуры капитала, которая бы обеспечила максимальную стоимость, возможны по формуле:

VL = FCF / (ke – g) + TD - рВС

где FCF - свободный денежный поток;

ke - стоимость собственного капитала;

g - среднегодовые темпы роста денежного потока;

Т - ставка налога на прибыль;

D - заемный капитал компании;Источник:Allman E.I. The default experience of U.S. Bonds. Working paper. Salomon Center. New York University, 2008.

р - вероятность дефолта;

ВС - издержки банкротства (издержки финансовых затруднений).

В качестве практического примера применения метода скорректированной приведенной стоимости APV для обоснования решений, связанных со структурой капитала, рассмотрим ПАО «Ростелеком» - одну из крупнейших в России и Европе телекоммуникационных компаний национального масштаба, присутствующую во всех сегментах рынка услуг связи и охватывающую более 34 млн домохозяйств в России. Компания имеет кредитный рейтинг агентства Standard&Poor’s на уровне «ВВ+».

Текущие показатели структуры капитала компании представлены в табл. 4.

Таблица 4. Показатели структуры капитала ПАО «Ростелеком» за 2011-2014 гг.

| Показатель | 2011 | 2012 | 2013 | 2014 |

| Показатели компонентов структуры капитала | ||||

| Коэффициент финансового рычага, TD/EQ | 1,22 | 1,37 | 1,81 | 1,24 |

| Отношение суммарных обязательств к активам, TD/TA | 0,55 | 0,58 | 0,64 | 0,55 |

| Отношение долгосрочных обязательств к активам, LTD/TA | 0,29 | 0,34 | 0,41 | 0,33 |

| Показатели уровня обеспеченности обязательств активами | ||||

| Коэффициент долгового покрытия активов ACR | 1,95 | 1,79 | 1,60 | 2,04 |

| Коэффициент текущей ликвидности CR | 0,43 | 0,48 | 0,47 | 0,62 |

| Чистый оборотный капитал NWC, млн руб. | -75 230 | -70 874 | -71 208 | -46 890 |

| Отношение чистого долга к активам, ND/TA | 0,53 | 0,55 | 0,63 | 0,52 |

| Показатели обслуживания долга | ||||

| Коэффициент покрытия процентов, рассчитанный через ЕВГГ, ICR | 4,12 | 331 | 2,84 | 2,73 |

| Коэффициент покрытия процентов, рассчитанный через денежный поток от операционной деятельности, JCR | 5,82 | 5,94 | 5,42 | 5,06 |

Источник: рассчитано автором на основе данных консолидированной финансовой отчетности компании. Методика расчета показателей, характеризующих долговую нагрузку компании, более подробно описана в статье автора «Порядок определения долговой нагрузки компании», опубликованной в журнале «Финансовая аналитика: проблемы и решения». 2014. № 48. С. 39-50.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Результаты анализа структуры капитала компании позволяют сделать следующие выводы.

Несмотря на то, что в 2014 г. финансовая политика компании была более консервативной, показатели обслуживания долга, характеризующие в том числе уровень финансового риска, ухудшились. Величина операционной прибыли в 2,7 раза превышает текущие процентные расходы (для сравнения: в 2011 г. данный показатель был на уровне 4,1). Вместе с тем, несмотря на отрицательную динамику данной группы коэффициентов, их уровень по-прежнему остается высоким.

Из финансовой отчетности ПАО «Ростелеком», подготовленной в соответствии с МСФО на 31.12.2014, были взяты следующие данные:

Для расчета стоимости компании проведем оценку величины свободного денежного потока для собственного капитала. Результат расчета представлен в табл. 5.

Таблица 5. Свободный денежный поток компании в 2014 г млн руб.

| Показатель | Значение |

| Операционная прибыль EBIT | 42 861 |

| Операционная прибыль после уплаты налога NOPAT | 33 933,05 |

| Амортизационные отчисления | 60 635 |

| Приобретения основных средств и нематериальных активов Capex | 57 666 |

| Изменение чистого оборотного капитала ANWC | 6671 |

| Процентные платежи | 15 722 |

| Свободный денежный поток FCF | 14 509,05 |

Стоимость собственного капитала рассчитаем на основе модели САРМ.

В качестве безрисковой ставки использована доходность казначейских облигаций США (Treasury bonds) сроком погашения 10 лет. На начало 2015 г. она составила 2,25%. Чтобы применить данное значение для российской компании, была произведена корректировка на различие в уровне инфляции, измеряемой дефлятором ВВП по итогу 2014 г.: в России (5,54%) и США (1,17%)2. Таким образом, безрисковая ставка rf составила:

2,25% х 105,54% / 101,17% = 2,35%.

2 Inflation, GDP deflator (annual %). The World Bank. URL: http://data.worldbank.org.

Коэффициент β для отрасли, в которой работает компания, составляет 0,5844. Премия за рыночный риск MRP на 01.01.2015 составляла 8,6%. С учетом премии за страновой риск (CRP = 2,85%) стоимость собственного капитала ke составила 10,23%. Долгосрочные темпы роста g прогнозируются на уровне 0,7%.

В соответствии с формулой (1) стоимость компании составит 152 246,1 млн руб.

В связи с тем, что величина свободного денежного потока получилась незначительной из-за существенного положительного изменения чистого оборотного капитала, расчетная стоимость компании на основе капитализации денежного потока оказалась невысокой.

Для более точного результата используем вариант расчета стоимости через определение капитализации компании как произведение рыночной стоимости акции на количество акций, находящихся в обращении. Средняя стоимость одной обыкновенной акции ПАО «Ростелеком» в 2014 г. составила 100 руб., одной привилегированной акции - 65,1 руб. Таким образом, капитализация компании в 2014 г. находилась на уровне 282 728,76 млн руб.

В целях определения побочных эффектов (выгоды от налогового щита и издержки финансовых затруднений), вызываемых принятием финансовых решений, рассмотрим 10 сценариев с уровнем долга от 0 до 90%.

Эффект налогового щита определен на основе формулы (2) как произведение эффективной налоговой ставки и величины заемного капитала в зависимости от сценария финансирования.

Для расчета издержек финансовых затруднений были использованы два варианта.

Вариант 1. Методика А. Дамодарана [26]. Ожидаемые издержки банкротства определены как произведение вероятности дефолта, соответствующей кредитному рейтингу в зависимости от финансового левериджа (см. табл. 3), и величины издержек финансовых затруднений (25% от стоимости компании).

Вариант 2. Расчет приведенной стоимости издержек финансовой неустойчивости как произведение вероятности дефолта и двух стандартных отклонений операционной прибыли EBIT [27,27].

Для расчета среднего значения операционной прибыли и стандартного отклонения были использованы данные за последние 6 лет (табл. 6).

Таблица 6. Показатели операционной прибыли ПАО «Ростелеком» в 2009-2014 гг, млн руб.

| Год | Операционная прибыль EBIT, млн. руб. | Среднее значение операционной прибыли EBIT | Стандартное отклонение |

| 2009 | 50 053 | 50 930,83 | 7 391,92 |

| 2010 | 50 280 | ||

| 2011 | 63 668 | ||

| 2012 | 53 825 | ||

| 2013 | 44 868 |

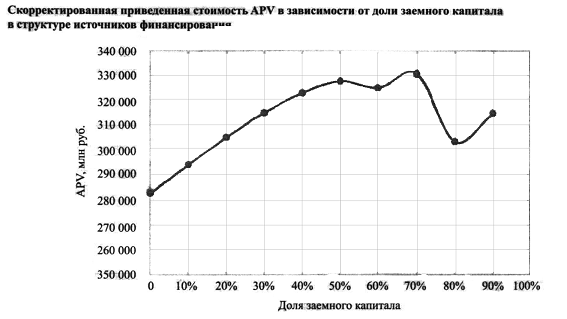

Итоговые результаты оценки скорректированной приведенной стоимости APV представлены в табл. 7. Для демонстрации результатов выбраны сценарии с 3-го по 9-й с уровнем долгосрочных обязательств от 20 до 80% от общего объема средств.

Таблица 7. Определение оптимальной долговой нагрузки методом скорректированной приведенной стоимости APV

| Показатель | Сценарии | ||||||

| 3-й | 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | |

| Заемный капитал D % | 20 | 30 | 40 | 50 | 60 | 70 | 80 |

| Собственный капитал E, % | 80 | 70 | 60 | 50 | 40 | 30 | 20 |

| Финансовый рычаг, D/E | 0,25 | 0,43 | 0,67 | 1,00 | 1,50 | 2,33 | 4,00 |

| Кредитный рейтинг, соответствующий финансовому рычагу | АА | А- | ВВВ | ВВ | В | В- | ССС |

| Собственный капитал Е, млн руб. | 245 227 | ||||||

| Заемный капитал, млн руб. | 109 727 | 164 590 | 219 453 | 274 317 | 329 180 | 384 044 | 438 907 |

| Эффект налогового щита, млн руб. | 22 856 | 34 284 | 45 712 | 57 140 | 68 568 | 79 996 | 91 424 |

| Ожидаемые издержки банкротства: вариант 1 (методика А. Дамодарана) | |||||||

| Вероятность дефолта, % | 0,51 | 2,50 | 7,54 | 16,63 | 36,80 | 45 | 100 |

| Издержки финансовых затруднений (25% от стоимости), млн руб. | 70 682 | 70 682 | 70 682 | 70 682 | 70 682 | 70 682 | 70 682 |

| Ожидаемые издержки банкротства, млн руб. | 360 | 1 767 | 5 329 | 11 754 | 26 011 | 31 807 | 70 682 |

| Ожидаемые издержки банкротства: вариант 2 (с учетам волатильности EBIT) | |||||||

| Стандартное отклонение EBIT, млн руб. | 7 391,92 | ||||||

| Второе стандартное отклонение EBIT, млн руб. | 14 784 | ||||||

| Ожидаемые издержки банкротства, млн руб. | 75 | 370 | 1 115 | 2 459 | 5 440 | 6 653 | 14 784 |

| АРУ (вариант 1). млн руб. | 305 224 | 315 246 | 323 112 | 328 115 | 325 286 | 330 918 | 303 471 |

| APV (вариант 2), млн руб. | 305 509 | 316 643 | 327 326 | 337410 | 345857 | 356 072 | 359 369 |

Проанализировав полученные результаты, можно сделать вывод, что максимальная стоимость компании, рассчитанная по первому варианту (издержки банкротства определены по методике А. Дамодарана), достигается при доле заемного капитала 70% (см. рисунок). Но если принять во внимание высокую вероятность дефолта при доле заемного капитала свыше 60%, то в качестве оптимальной величины долговой нагрузки компании можно выбрать показатель 50%. Таким образом, учитывая текущее состояние структуры капитала компании, следует отметить, что оно близко к оптимальному уровню.

Скорректированная приведенная стоимость, рассчитанная при использовании методики оценки на основе волатильности операционной прибыли (вариант 2), достигает своего максимального значения при доле заемного капитала свыше 80%. Вместе с тем данный результат вызывает некоторые сомнения, поскольку выбранный период наблюдаемых значений относительно небольшой (6 лет). При условии более высокой волатильности операционной прибыли EBIT ожидаемые издержки финансовых затруднений могут резко возрасти. Следовательно, максимизация функции APV возможны при более низких значениях финансового рычага.

Очевидным преимуществом метода скорректированной приведенной стоимости APV является тот факт, что в качестве максимизируемой величины выступает стоимость компании, что не входит в противоречие с корпоративным» целями. Для сравнения, метод минимально средневзвешенной стоимости WACC исходит из допущения, что минимальная стоимости капитала ведет к росту стоимости компании, щ учитывая возможной волатильности показателе» операционной эффективности и, соответственно значения свободного денежного потока.

Кроме этого, оценка APV для принятия финансовых решений более информативна, поскольку позволяет разложить стоимость на отдельные составляющие (непосредственно стоимость текущих денежных потоков; дополнительная стоимость, формируемая вследствие привлечения заемных средств или воздействия других побочных эффектов). Такой подход позволяет менеджменту выделить наиболее значимые драйверы стоимости компании и впоследствии контролировать и управлять ими, внося соответствующие изменения, в том числе в долговую политику компании.

В модели APV реализуется сценарный подход, который дает возможность оценить изменение ключевого показателя при разных комбинациях источников финансирования, выбрав наиболее оптимальный вариант. Другими словами, метод не статичен, он позволяет провести оценку в динамике, если предполагается со временем изменение структуры капитала компании.

Вместе с тем основным недостатком модели APV может стать сложность обоснованной оценки издержек финансовых затруднений. Как показал рассмотренный пример, использование стандартной ошибки среднего значения операционной прибыли EBIT при относительно небольшом количестве наблюдений, учитывая их ретроспективный характер, дает неоднозначный результат. Применение метода А. Дамодарана и оценка издержек банкротства на уровне фиксированных 25% от стоимости не имеют под собой надежного эмпирического подтверждения на базе российских компаний, поэтому тоже не могут считаться достоверными. В данной ситуации логично, что иногда результаты расчета показывают оптимальную структуру капитала в размере 100% заемных средств.

В модели издержки банкротства фиксированы, и их ожидаемый уровень определяется только вероятностью дефолта. В реальности даже незначительное изменение величины издержек банкротства существенным образом влияет на оптимальную структуру капитала.

В заключение можно сделать следующие выводы. Компромиссные теории дают возможность обосновать выбор оптимального диапазона финансового рычага как сочетание эффекта налогового щита и возможных издержек финансовых затруднений, а также определить детерминанты, влияющие как на оптимальную структуру капитала, так и на скорость приспособления в случае отклонения от оптимума. Практическая реализация компромиссных теорий в виде модели скорректированной приведенной стоимости APV С. Майераса помогает финансовому менеджменту принимать более обоснованные финансовые решения, связанные со структурой капитала. В частности:

Проанализированные недостатки модели не ставят под сомнение ее общее качество, но вместе с тем дают основание утверждать, что полученные результаты нельзя воспринимать как догму. Они должны быть дополнены качественным анализом, а также учитывать факторы, определяющие индивидуальный порядок финансирования каждой конкретной компании.

Литература

1. Modigliani Е, Miller М. Corporate income taxes and the cost of capital: a correction // American Economic Review. 1963. Vol. 53. № 3. P. 433-443.

2. Kraus A., Litzenberger R.H. A state-preference model of optimal financial leverage // Journal of Finance. 1973. Vol. 28. Iss. 4. P. 911-922.

3. Warner J.B. Bankruptcy Cost: Some Evidence // Journal of Finance. 1977. Vol. 32. Iss. 2. P. 337-347.

4. LoPucki L.M., Doherty J. W. The determinants of professional fees in large bankruptcy reorganization cases // |s Journal of Empirical Legal Studies. 2004. Vol. 1. Issue 1. P. 111-141.

5. Altman E.I. A further empirical investigation of the bankruptcy cost question // Journal of Finance. 1984. № 39. P. 1067-1089.

6. Bhabra G.S., Yao Y. Is bankruptcy costly? Recent evidence on the magnitude and determinants of indirect bankruptcy costs // Journal of Applied Finance & Banking. 2011. Vol. l.J'fe 2. P. 39-68.

7. AngJ.S., ChuaJ.H., McConnell J.J. The administrative costs of corporate bankruptcy: a note // The Journal of Finance. 1982. Vol. 37. № 1. P. 219-226.

8. Betker B.L. The administrative costs of debt restructurings: some recent evidence // Financial Management. 1997. Vol. 26. № 4. P. 56-68.

9. BrisA., Welch I., Zhu N. The costs of bankruptcy: Chapter 7 Liquidation versus Chapter 11 Reorganization //The Journal of Finance. 2006. Vol. 61. № 3. P. 1253-1303.

10. Gilson S.C., John K., LangL. Troubled debt restructurings: an empirical study of private reorganization of firms in default // Journal of Financial Economics. 1990. № 27. P. 315-353.

11. Lawless R.M., Ferris S.P. Professional fees and other direct costs in Chapter 7 Business Liquidations // Washington University Law Review. 1997. Vol. 75. P. 1207-1236.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ