всё о финансовом анализе

+7(902) 40-84-700

Анализ современного уровня, особенностей и тенденций показателей рентабельности российских акционерных обществ

Греченюк А.В.,

кандидат экономических наук,

начальник отдела по организации

научной и международной деятельности,

Курская академия государственной и муниципальной службы,

Курск, Российская Федерация

Греченюк О.Н.,

кандидат экономических наук,

доцент кафедры региональной экономики и менеджмента,

Юго-Западный государственный университет,

Курск, Российская Федерация

Экономический анализ: теория и практика

47 (2015) 20-41

Предмет и тема. Показатели рентабельности являются самыми популярными показателе анализа финансово-хозяйственной деятельности, так как они характеризуют эффективное функционирования организации, использования активов, источников финансирования и т.д. При этом значения показателей рентабельности могут существенно различаться зависимости от предприятия, отрасли или сферы деятельности. Поэтому знание текущего уровня рентабельности различных российских организаций необходимо всем субъекта финансового анализа при принятии управленческих решений.

Цели. Проведение анализа рентабельности российских компаний по существующим российским и зарубежным подходам, позволяющего определить ее современный уровень, также тенденции и особенности в разрезе публичных и непубличных акционерных обществ.

Методология. Исследование проведено на материалах годовых бухгалтерских отчетов 25 публичных и 750 непубличных акционерных обществ за 2010-2013 гг. Для обработки анализа сформированной базы данных был использован инструментарий MS EXCEL.

Результаты. Произведены расчет и анализ десяти показателей рентабельности для 1000 российских акционерных обществ за 2010-2013 гг. Результаты представлены в виде процентного распределения публичных и непубличных компаний, имеющих различив значения показателей рентабельности, которые характеризуют доходность продукции доходность активов и их частей, а также доходность используемого капитала.

Выводы и значимость. Проведенное исследование позволило сделать вывод о том, что 2011 г. практически все показатели рентабельности были выше у публичных российских компаний. Однако негативная тенденция снижения их уровня по всем рассчитанных показателям привела к тому, что в 2013 г. уже непубличные компании стали иметь более высокий уровень эффективности по большинству показателей. Такая ситуация обусловлена тем, что средняя величина чистой прибыли у публичных компаний за период исследована сокращается, а у непубличных акционерных обществ наблюдается ее существенный рост.

Одним из самых важных этапов анализа финансового состояния коммерческой организации является анализ показателей рентабельности. Они показывают относительную эффективность предприятия в целом и отдельных направлений, характеризуют доходность продаж, активов, капитала, окупаемость затрат и т.д. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты деятельности организации, потому что их величина отражает соотношение эффекта и имеющихся или использованных ресурсов. Помимо оценки деятельности компании их применяют как инструмент в инвестиционной политике, ценообразовании и т.д.

Соответственно определение реального уровня рентабельности российских компаний современных условиях, а также выявление тенденций и особенностей данных показателе финансового состояния у публичных непубличных акционерных обществ являете актуальным и практически значимым.

Определение реального уровня рентабельное: российских компаний и выявление современны тенденций и особенностей проведено н материалах сформированной авторами базы данных, охватывающей бухгалтерскую отчетность 1 000 российских акционерных обществ.

В базу данных вошли 250 акционерных обществ, включенных в листинг ММВБ-РТС (публичные акционерные общества), и 750 акционерных обществ, чьи ценные бумаги не размещаются на фондовой бирже (непубличные акционерные общества). Были использованы годовые бухгалтерские отчеты за три года - 2011, 2012 и 2013-й, в результате период исследования составил четыре года - с 2010 по 2013 г. Годовая бухгалтерская отчетность этих акционерных обществ взята на официальных сайтах компаний или на сайтах раскрытия информации1.

1 Центр раскрытия корпоративной информации http://e-disclosure.ru; Раскрытие информации «Прайм». URL: http://disclosure.1prime.ru.

В составе публичных компаний также необходимо сразу выделить отдельную группу организаций, которые назовем управляющими компаниями. Это связано с тем, что отдельные публичные акционерные общества представляют бухгалтерскую отчетность, составленную по Российским стандартам бухгалтерского учета, только для головной организации, которая является финансовой надстройкой. Основными видами деятельности таких компаний являются прочее финансовое посредничество, деятельность холдинг-компаний в области финансового посредничества, консультирование по вопросам коммерческой деятельности, консультационные услуги, капиталовложения в ценные бумаги, деятельность в области бухгалтерского учета и аудита, консультирование по вопросам коммерческой деятельности и управления, оказание услуг в области управления, финансовое посредничество и т.д. Примерами таких компаний являются ОАО «Абрау-Дюрсо», ОАО «Вертолеты России», ОАО ГК «Русское море», ОАО Компания М.видео», ОАО «РОСНАНО», ОАО «Россети» и др. Таких управляющих компаний в выборке публичных акционерных обществ 40.

Перед тем как перейти к анализу показателей рентабельности, обобщим отечественные2 и зарубежные3 методические подходы к проведению этого анализа.

2Абрютина М.С. Финансовый анализ. М.: Дело и Сервис, 2011. 188 с.; Бариленко В.И. Комплексный анализ хозяйственной деятельности предприятия. М.: Форум, 2014. 464 с.; Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз. М.: Юрайт, 2013. 462 с.; Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. М.: Омега-Л, 2014. 348 с.; Жилина А.Н. Управление финансами. Финансовый анализ предприятия. М.: ИНФРА-М, 2015. 332 с.; Казакова Н.А. Финансовый анализ. М.: Юрайт, 2014. 539 с.; Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности. М.: Юрайт, 2014. 428 с.; Литовченко В.П. Финансовый анализ. М.: Дашков и К, 2013. 2013. 216 с.; Любугшин Н.П. Финансовый анализ. М.: Эксмо, 2010. 336 с.; Маркарьян Э.А. Финансовый анализ. М.: КноРус, 2014. 192 с.; Пястолов С.М. Анализ финансово-хозяйственной деятельности. М.: Академия, 2015. 384 с.; Савицкая Г.В. Анализ хозяйственной деятельности. М.: ИНФРА-М, 2014. 284 с.; Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. М.: ЮНИТИ-ДАНА, 2013. 583 с.; Толпегина О.А., Толпегина Н.А. Комплексный экономический анализ хозяйственной деятельности. М.: Юрайт, 2015. 672 с.; Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности. М.: Дашков и К, 2014. 384 с.

3 Helfert Е.А. Financial analysis: tools and techniques. McGraw-Hill, 2001; Revsine L., Collins D., Johnson B., Mittelstaedt F. Financial Reporting and Analysis. McGraw-Hill, 2012; Fridson M.S., Alvarez F. Financial Statement Analysis. Wiley Finance, 2011; Weaver S.C. The Essentials of Financial Analysis. McGraw-Hill, 2012.

В методических подходах к расчету и проведению анализа показателей рентабельности коммерческой организации не наблюдается существенных различий в российской и зарубежной практике. При расчете показателей рентабельности берется какой-либо вид прибыли и делится на выручку, себестоимость или среднюю величину соответствующих активов или капитала. В российской литературе выделяют больше показателей рентабельности, чем в зарубежных изданиях. Общими показателями рентабельности для российской и зарубежной практики являются следующие:

- рентабельность продаж - отношение прибыли к выручке. В качестве показателя прибыли в российской практике могут выступать прибыль от продаж и чистая прибыль, в зарубежной практике - чистая прибыль, прибыль до уплаты процентов и налогов, прибыль до уплаты налогов;

- рентабельность активов - отношение прибыли к средней величине активов. В качестве показателя прибыли в российской практике выступает, как правило, чистая прибыль, в зарубежной практике - чистая прибыль, прибыль до уплаты процентов и налогов, прибыль до уплаты налогов;

- рентабельность собственного капитала - отношение прибыли к средней величине собственного капитала. В качестве показателя прибыли в российской практике выступает, как правило, чистая прибыль, в зарубежной практике - чистая прибыль, прибыль до уплаты процентов и налогов, прибыль до уплаты налогов;

- рентабельность инвестиций (чистых активов) - отношение прибыли к сумме собственного капитала и долгосрочных обязательств. В качестве показателя прибыли в российской практике выступает, как правило, чистая прибыль, в зарубежной практике - чистая прибыль, прибыль до уплаты процентов и налогов, прибыль до уплаты налогов.

В российской учебной литературе также встречаются следующие показатели

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

рентабельности, не характерные для зарубежной практики:

- рентабельность затрат - отношение прибыли от продаж к себестоимости;

- рентабельность внеоборотных активов - отношение чистой прибыли к средней величине внеоборотных активов;

- рентабельность основных средств - отношение чистой прибыли к средней величине основных средств;

- рентабельность оборотных активов - отношение чистой прибыли к средней величине оборотных активов;

- рентабельность заемного капитала - отношение чистой прибыли к средней величине заемного капитала.

Так анализируется рентабельность российских компаний. Возьмем более широкий перечень показателей рентабельности, описанный в российской учебной литературе. Все рассмотренные ранее показатели рентабельности объединим в три группы:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности затрат и большого количества финансово-экономических коэффициентов.

- показатели доходности продукции;

- показатели доходности имущества и его частей;

- показатели доходности используемого капитала.

Рассмотрим показатели рентабельности, входя в данные группы, произведем их расчет и анализ для 1 000 российских акционерных обществ.

Сначала рассмотрим показатели доходности продукции.

Рентабельность продаже по чистой прибыли отношение чистой прибыли предприятия к выручке. Данный показатель демонстрирует для чистой прибыли в объеме продаж предприятия.

Рассчитанные значения показателя рентабелености продаж по чистой прибыли для 1 000 российских акционерных обществ могут варьироваться достаточно в большом диапазоне, как предприятия к предприятию, так и в рамках одного предприятия по годам периода исследования. Наиболее высокие и наиболее низкие (отрицательные) значения показателя рентабельности продаж по чистой прибыли наблюдаются у управляющих компаний, что вызвано небольшими суммами выручки. Основными доходами таких компаний являются доходы от участия в других организациях, проценты к получению и прочие доходы. Значение этого показателя рентабельности могут достигать нескольких сотен или даже тысяч как с плюсом так и с минусом.

Среди непубличных акционерных обществ также встречаются компании с очень высоким положительными или отрицательными значением рентабельности продаж по чистой прибыли. Поэтому нельзя корректно отразить среднее значение рентабельности продаж по чистой прибыли для публичных и непубличных акционерных обществ.

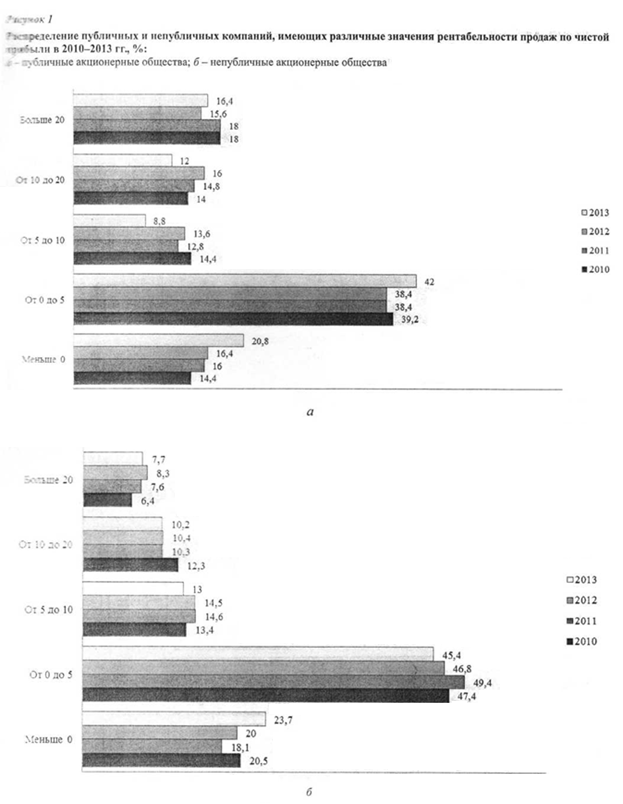

Представим процентное распределение публичных и непубличных акционерных обществ, имеются различные значения рентабельности продаж чистой прибыли в динамике за период исследования (рис. 1). Среди непубличных акционерных обществ наблюдается более высокий процент компаний с отрицательным значением рентабельности продаж по чистой прибыли, что вызвано соответственно отрицательным значение чистой прибыли, то есть убытком. Также более высокий процент непубличных акционерных обществ имеет значение показателя рентабельности продаж от 0 до 5% и от 5 до 10%.

Зато публичные акционерные общества имеют более высокий процент компаний с рентабельностью продаж по чистой прибыли в диапазоне 10-20%, а также существенный процент компаний с рентабельностью более 20%.

При этом данные, представленные на рис. 1, позволяют выявить два негативных момента. Первым негативным моментом является то, что белее 60% публичных акционерных обществ и почти 70% непубличных имеют либо отрицательное значение рентабельности продаж от 0 до 5%.

Второй негативный момент заключается в сокращении удельного веса публичных компаний с рентабельностью продаж по чистой прибыли свыше 5% и соответственно в росте удельного веса организаций с рентабельностью до 5%, включая отрицательные значения. У непубличных акционерных обществ такая тенденция четко не прослеживается.

Рентабельно продаж по прибыли от продаж - отношение прибыли от продаж к выручке. В российской учебной литературе при расчете показателя рентабельности продаж чаще используется именно прибыль от продаж, а не чистая прибыль. В зарубежной литературе, наоборот, чаще используется чистая прибыль или вообще прибыль до выплаты процентов и налогов.

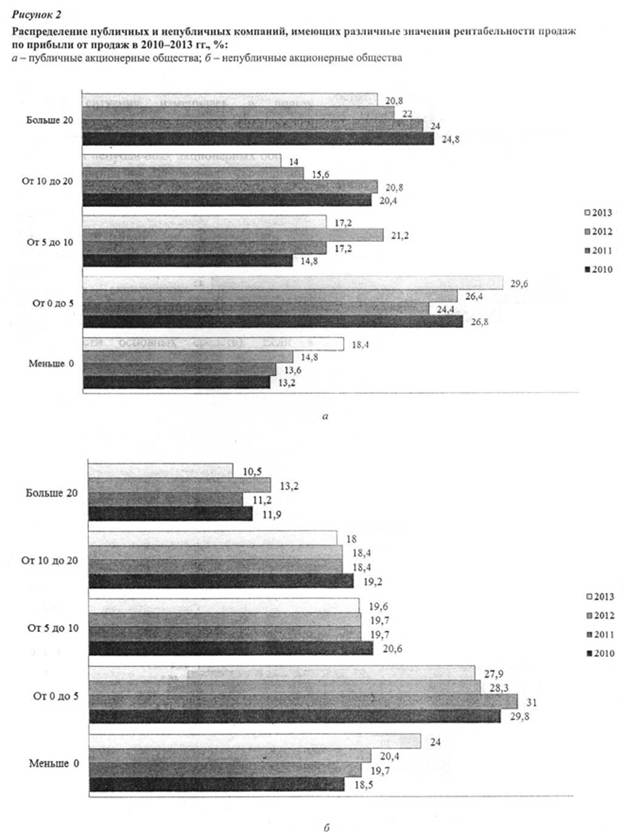

Представим процентное распределение публичных непубличных акционерных обществ, имеющих различные значения рентабельности продаж по прибыли от продаж в динамике за период исследования (рис. 2). Значения рентабельности продаж по прибыли от продаж существенно отличаются от аналогичного показателя рентабельности по чистой прибыли.

Во-первых, они несколько выше, что, как правило, связано с более высокими значениями прибыли от продаж по сравнению с чистой прибылью.

Во-вторых, непубличные акционерные общества имеют более высокий процент компаний с отрицательным значением рентабельности продаж из прибыли от продаж по сравнению с рентабельностью по чистой прибыли. То есть среди непубличных акционерных обществ более высокий процент компаний с отрицательной величиной прибыли от продаж, чем с отрицательной величиной чистой прибыли. У публичных акционерных обществ наблюдается обратная ситуация.

В-третьих, в отличие от предыдущего показателя рентабельности теперь уже среди публичных акционерных обществ более высокий процент компаний с уровнем рентабельности от 0 до 5%. Причем у публичных акционерных обществ данный процент компаний растет, а у непубличных сокращается. В то же время в 2013 г. непубличные акционерные общества имели более высокий удельный вес компаний со значениями показателя рентабельности продаж по прибыли от продаж в диапазоне от 5 до 20% по сравнению с публичными.

Как и по рентабельности продаж по чистой прибыли, у публичных акционерных обществ наблюдается резкое ухудшение показателя рентабельности продаж по прибыли от продаж. Это проявляется в увеличении за период исследования удельного веса компаний со значениями рентабельности до 10%, включая отрицательные значения (54,8% в 2010 г. и 65,2% в 2013 г.). Соответственно происходит сокращение доли публичных акционерных обществ с рентабельностью свыше 10% с 45,2% в 2010 г. до 34,8% в 2013 г.

Среди непубличных акционерных обществ также можно выделить такую тенденцию, но темпы ухудшения показателя рентабельности продаж по прибыли от продаж существенно ниже.

Рентабельность затрат (рентабельность продукции) - отношение прибыли от продаж к себестоимости продаж. Рентабельность продукции показывает прибыль, которую предприятие получило на 1 руб. текущих затрат.

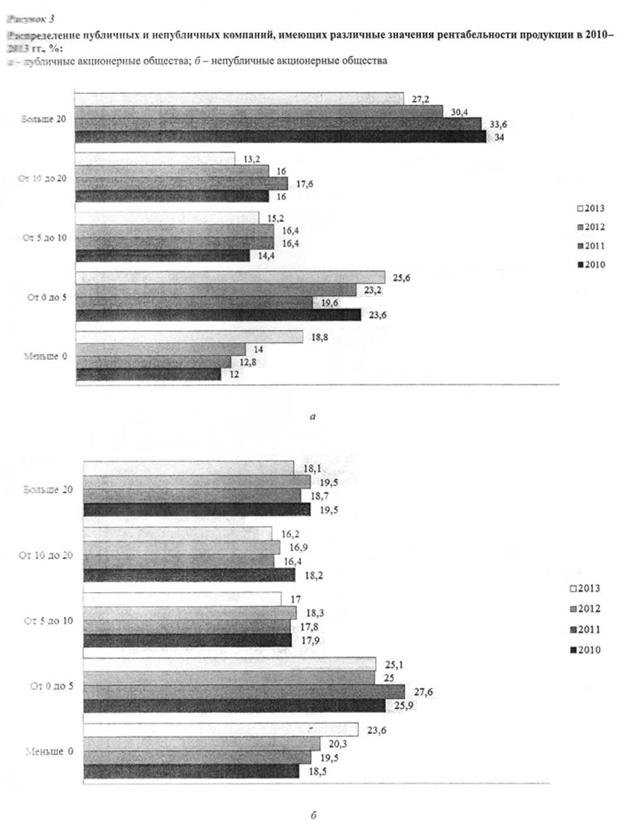

Представим процентное распределение публичных и-непубличных акционерных обществ, имеющих различные значения рентабельности продукции в динамике за период исследования (рис. 3). Процент публичных и непубличных акционерных обществ, имеющих отрицательные значения рентабельности продукции, примерно такой же, как и по показателю рентабельности продаж по прибыли от продаж. Однако наблюдаются некоторые расхождения, что вызвано отсутствуем у некоторых компаний выручки или себестоимости, а у некоторых и того, и другого. В основном это касается управляющих компаний среди публичных акционерных обществ, но и среди непубличных также встречаются такие организации.

В целом положительные значения показателя рентабельности продукции более высокие по сравнению с показателем рентабельности продаж, так как если рентабельность продукции имеет положительное значение, то, значит, выручка выше себестоимости.

Положительным моментом является то, что более 40,4% публичных акционерных обществ и более 34,3% непубличных в 2013 г. имели значения показателя рентабельности продукции более 10%. Негативным моментом является продолжающаяся тенденция ухудшения показателей рентабельности у публичных акционерных обществ.

Как и по предыдущим показателям рентабельности, происходит рост удельного веса публичных компаний с отрицательными и низкими значениями рентабельности продукции и сокращение удельного веса организаций с высокими значениями показателя. Так, доля публичных акционерных обществ со значением рентабельности продукции до 5% выросла за период исследования с 35,6 до 44,4%, а доля компаний со значением показателя свыше 10% сократилась с 50 до 40,4%.

У непубличных акционерных обществ процент компаний с рентабельностью продукции до 5%, включая отрицательные значения, вырос с 44,4 до 48,7%, а доля организаций со значением показателя свыше 10% сократилась с 37,7 до 34,3% за период исследования. То есть тенденция ухудшения также наблюдается, но ее темпы ниже.

Вторая группа показателей рентабельности - показатели доходности имущества (активов) и его частей , которая включают следующие показатели рентабельности.

Рентабельность активов (имущества) - отношение чистой прибыли к средней величине активов. Характеризует эффективность использования активов организации и показывает, сколько прибыли получило предприятие с 1 руб. вложенного в активы.

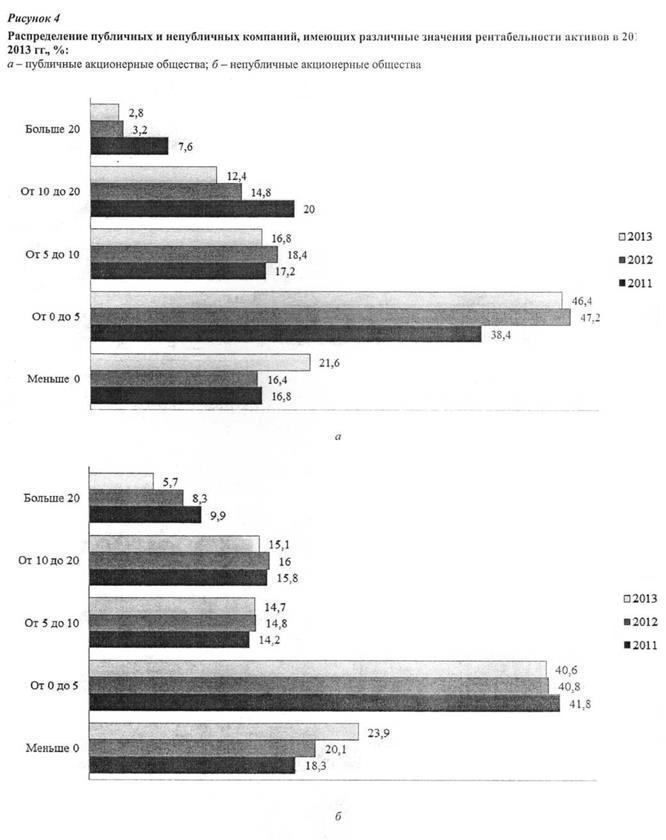

Отразим доли публичных и непубличных акционерных обществ, которые имеют различные значения показателя рентабельности активов в динамике за период исследования рис. 3. В данном случае и при расчете всех остальных показателей рентабельности период исследования будет составлять три года (2011, 2012 и 2013, так как в знаменателе будут использованы средние значения активов и капитала.

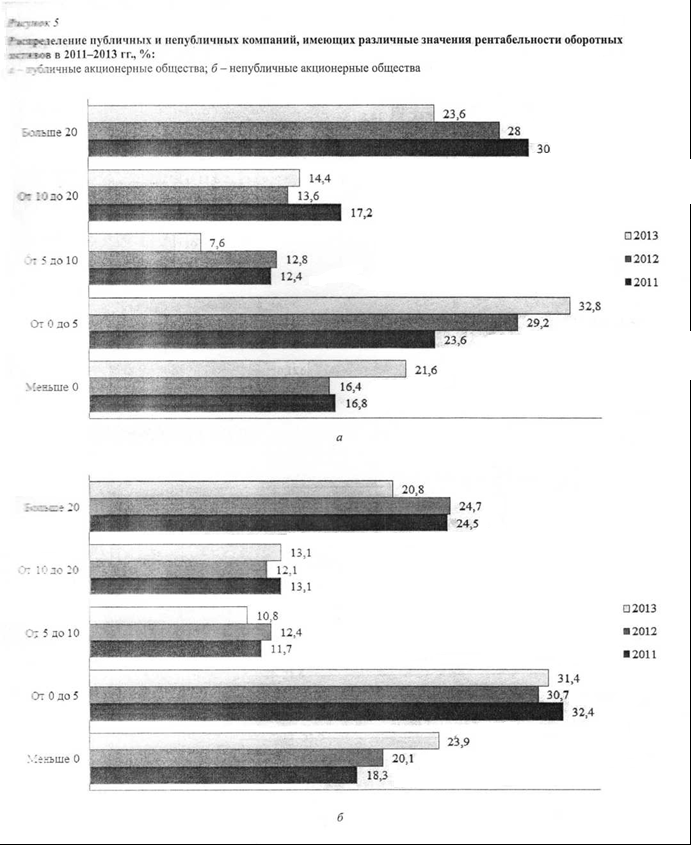

В 2013 г. 21,6% публичных акционерных обществ и 23,9% непубличных имели отрицательные значения рентабельности активов, что вызвано отрицательным значением чистой прибыли у организаций. Причем процент таких компаний существенно растет за период исследования.

У публичных акционерных обществ по сравнению с непубличными более высокий процент организаций со значением рентабельности активов от 0 до 5% и от 5 до 10%. Зато у непубличных акционерных обществ более высокий процент компаний с рентабельностью активов более 10%.

Также у публичных и непубличных акционерных обществ за период исследования наблюдалось снижение показателя рентабельности активов. Это проявляется в росте удельного веса компаний с отрицательным значением рентабельности и со значением рентабельности от 0 до 5% (только для публичных акционерных обществ), а также соответственно в сокращении удельного веса компаний с рентабельностью активов от 10 до 20% и свыше 20%.

Рентабельность оборотных активов - отношение чистой прибыли и средней величины оборотных активов, показывает эффективность использования оборотного капитала. Чем выше значение коэффициента, тем более эффективно используются оборотные средства.

Процентное распределение публичных и непубличных АО, имеющих различные значения рентабельности оборотных активов в динамике 2011-2013 гг. представлено на рис. 5.

Отрицательное значение рентабельность оборотных активов наблюдается (как и к предыдущему показателю рентабельности) у 21,6% публичных акционерных обществ и 23,9% непубличных. Это также будет касаться практически всех остальных показателей рентабельности, где в числителе находится чистая прибыль.

В целом распределение публичных и непубличных акционерных обществ по положительным значениям рентабельности оборотных активов не имеет существенных различий. Однако можно отметить, что у непубличных акционерных обществ более высокий процент организаций, имеющих значение рентабельности от 0 до 10%. В то же время более высокий процент публичных акционерных обществ имеет рентабельность оборотных активов более 10%).

В очередной раз отмечается ухудшение показателя рентабельности у публичных акционерных обществ, в данном случае показателя рентабельности оборотных активов. У публичных акционерных обществ эта тенденция отслеживается не так четко.

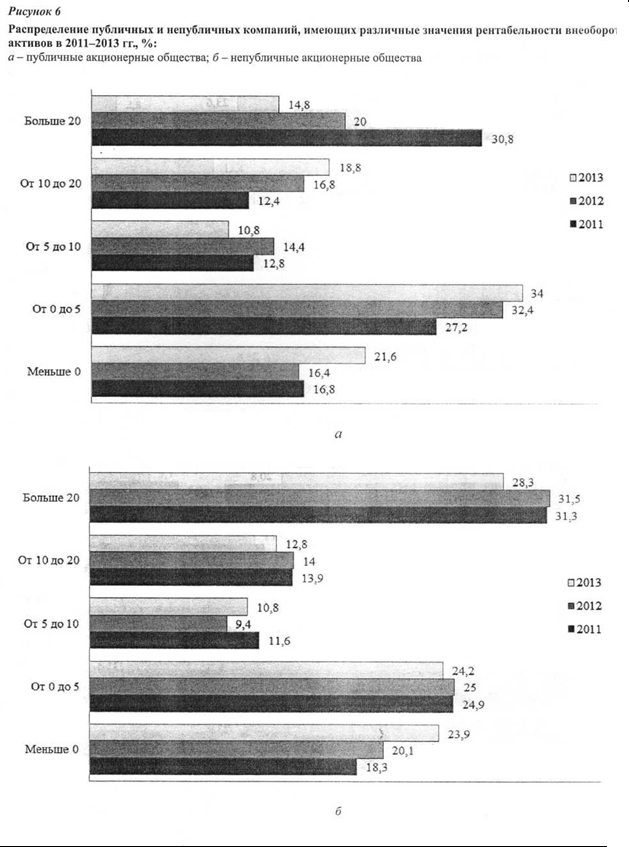

Рентабельность внеоборотных активов – отношение чистой прибыли и средней величины основных активов. Этот показатель рентабельности характеризует эффективность использования активов со сроком службы свыше одного года и показывает, сколько чистой прибыли приходится на 1 руб. капитала, вложенного в активы долгосрочного использования.

Процентное распределение публичных и непубличных акционерных обществ, имеющих различные значения рентабельности внеоборотных активов в динамике за период исследования, представлено на рис. 6. В 2012 и 2013 гг. значения показателя рентабельности внеоборотных активов существенно выше у непубличных акционерных обществ по сравнению с публичными компаниями. У них гораздо меньший процент компаний имеет значение данного показателя рентабельности от 0 до 5% и у существенного большего процента компаний наблюдается значение рентабельности внеоборотных активов более 20%. Такая ситуация сложилась из-за существенного ухудшения рентабельности внеоборотных активов у публичных акционерных обществ в 2012 и 2013 гг. В 2011 г. показатели были примерно одинаковые.

Сравнивая данные, представленные на рис. 5 и 6, можно заметить, что у публичных акционерных обществ рентабельность внеоборотных активов несколько ниже, чем рентабельность оборотных активов. У непубличных акционерных обществ наблюдается обратная ситуация - рентабельность внеоборотных активов существенно выше рентабельности оборотных активов. Такая ситуация может быть обусловлена тем, что средний удельный вес внеоборотных активов у публичных акционерных обществ в 2013 г. составил 57%, а у непубличных - 42%4.

4 Греченюк А.В., Греченюк О.Н. Тенденции и особенности формирования имущества акционерных обществ // Экономист. 2015. №9. С. 40-48.

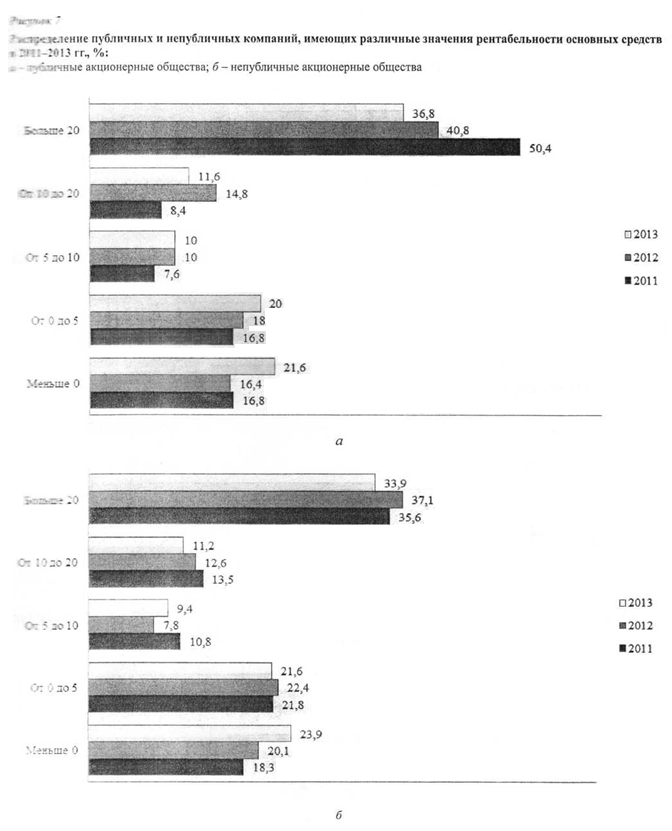

Рентабельность основных средств - отношение чистой прибыли к средней величине основных средств. Чем выше значение этого показателя рентабельности, тем более эффективно используются основные средства.

Процентное распределение публичных и непубличных акционерных обществ, имеющих различные значения рентабельности основных средств в динамике за период исследования, представлено на рис. 7. По рентабельности основных средств публичные акционерные общества имеют более высокие значения рентабельности. Таким образом, получается, что непубличные акционерные общества имеют более высокие значения рентабельности внеоборотных активов, а публичные - рентабельности основных средств. Это связано с тем, что в составе внеоборотных активов непубличных акционерных обществ основные средства составляют в среднем более 80% и часто являются единственным элементом. Зато в составе внеоборотных активов публичных акционерных обществ основные средства занимает чуть более 50% и помимо основных средств публичные компании активно используют долгосрочные финансовые вложения и т.д5 .

5 Там же.

Показатель рентабельности основных средств не является исключением, и здесь также наблюдается тенденция ухудшения его значений у публичных акционерных обществ.

Третья группа показателей рентабельности - показатели доходности используемого капитала, которые включают следующие показатели рентабельности.

Рентабельность собственного капитала - отношение чистой прибыли к средней величине собственного капитала, позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

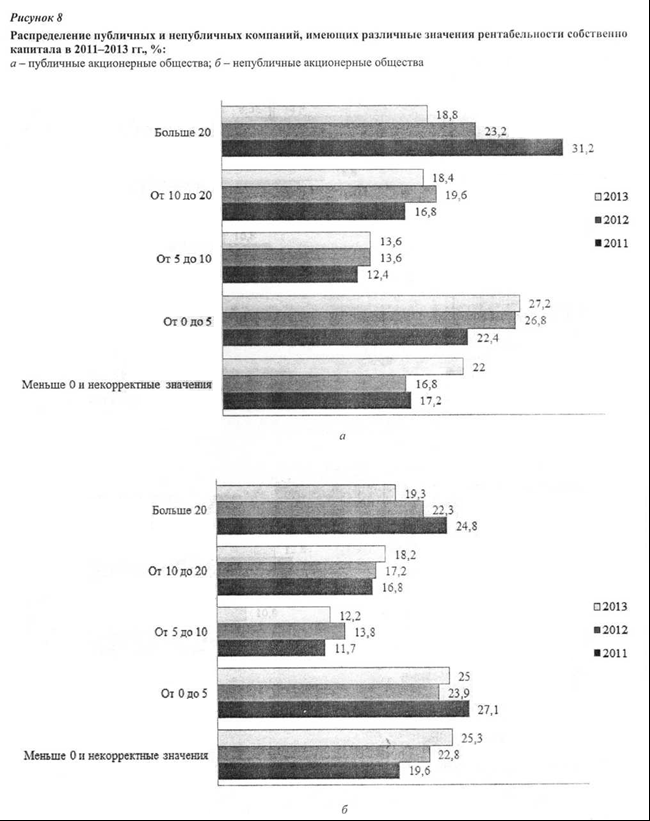

При анализе показателя рентабельности собственного капитала возникают определенные проблемы, связанные с тем, что у отдельных компаний величина собственного капитала отрицательная. Среди публичных акционерных обществ таких компаний 7 (2,8%) в 2013 г., а среди непубличных - 56 (7,5%). В результате отрицательные значения чистой прибыли и собственного капитала могут дать положительные значения рентабельности собственного капитала, а учитывать такие значения недопустимо. Также может наблюдаться положительная величина чистой прибыли при отрицательной величине собственного капитала, что также приводит к некорректному расчету значений рентабельности собственного капитала, которые также недопустимо учитывать.

Процентное распределение публичных и непубличных акционерных обществ, имеющих различные значения рентабельности собственного капитала в динамике за период исследования, представлено на рис. 8. Значения этого показателя у публичных и непубличных акционерных обществ не имеют ярко выраженных различий. Так, в 2013 г. процент компаний с рентабельностью собственного капитала до 5Уо, включая отрицательные и некорректные значения у публичных акционерных обществ, составлял 49,2%, а у непубличных - 50,3%. В то же время процент компаний со значением рентабельности собственного капитала выше 10% у публичных акционерных обществ составлял 37,2%, а у непубличных - 37,5%.

Различие в динамике рентабельности собственного капитала заключается в том, что темпы ухудшения этого показателя у публичных акционерных обществ выше, чем у непубличных.

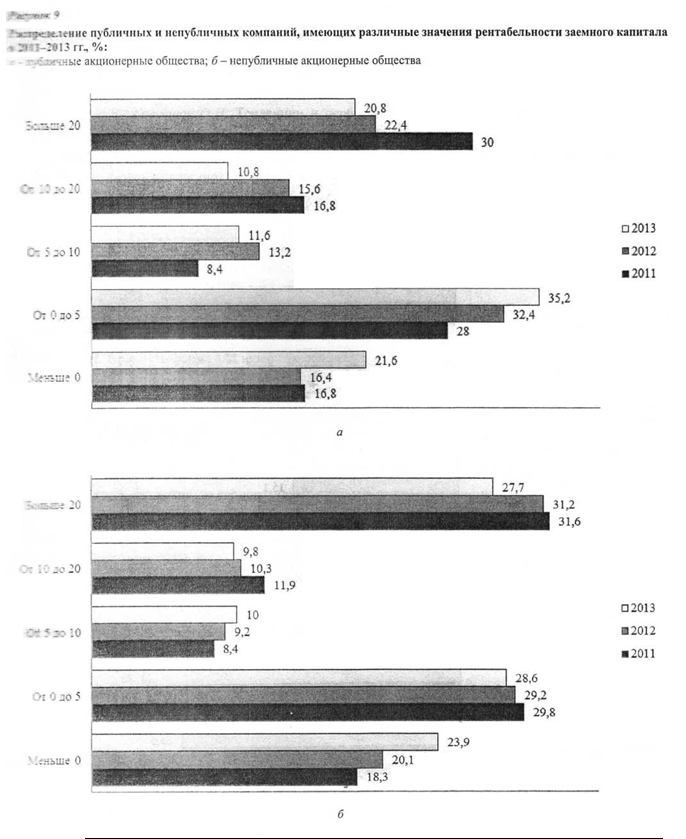

Рентабельность заемного капитала - отношение чистой прибыли к средней величине заемного капитала (суммы долгосрочных и краткосрочных обязательств), показывает эффективность использования заемных финансовых ресурсов, то есть отдачу чистой прибыли с каждого рубля заемных средств.

Процентное распределение публичных и непубличных акционерных обществ, имеющих различные значения рентабельности заемного капитала в динамике за 2011-2013 гг., представлено на рис. 9. Среди непубличных акционерных обществ, как и по другим показателям рентабельности, более высокий процент компаний с отрицательной величиной рентабельности собственного капитала. Однако если брать положительные значения рентабельности заемного капитала, то непубличные акционерные общества имеют меньший процент компаний с рентабельностью от 0 до 10% и больший процент компаний с рентабельностью более 10%.

При этом необходимо отметить, что в 2011 г. значения показателя рентабельности заемного капитала были примерно одинаковыми у публичных и непубличных акционерных обществ. Однако ухудшение рентабельности заемного капитала у публичных акционерных обществ за период исследования привело к тому, что эффективность использования заемного капитала является более высокой у непубличных компаний.

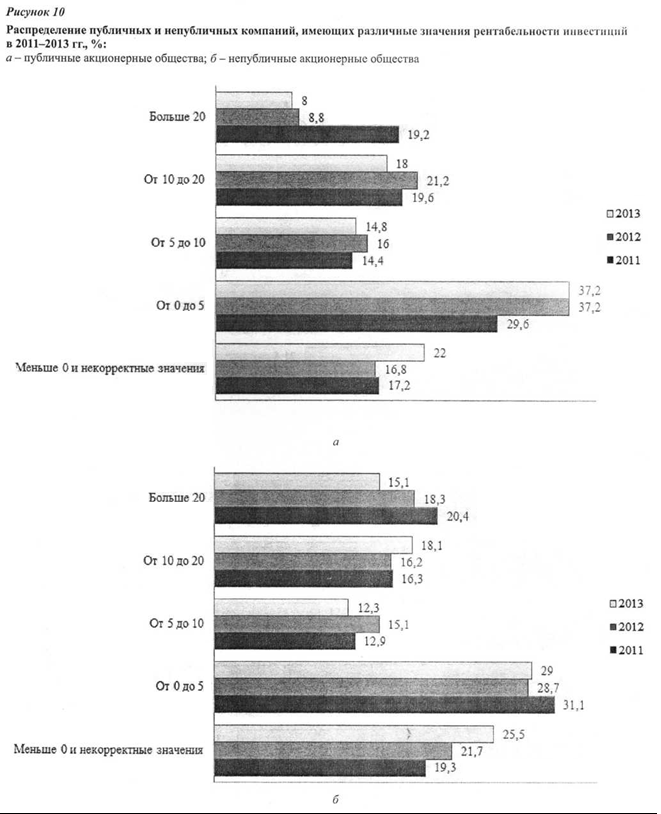

Рентабельность инвестиций - отношение чистой прибыли и средней величины инвестиционного капитала. Инвестиционным капиталом признается собственный капитал и долгосрочные обязательства предприятия, то есть это те средства, которые направляются на развитие производственного потенциала коммерческой организации. Рентабельность инвестиций характеризует эффективность использования инвестиционного капитала.

Совокупная величина собственного капитала и долгосрочных обязательств также может иметь отрицательные значения, то есть долгосрочных обязательств может не хватить для покрытия отрицательного значения собственного капитала вследствие их отсутствия или небольших значений. Среди публичных акционерных обществ только четыре компании (из 250) в 2013 г. имели отрицательное значение суммы собственного капитала и долгосрочных обязательств, что составляет 1,6%. Среди непубличных акционерных обществ таких компаний 46 (из 750), что составляет 6,1%.

В связи с отрицательной величиной инвестиционного капитала у ряда компаний также возникают сложности с расчетом показателя рентабельности инвестиций. Но исключив негативное влияние отрицательной величины инвестиционного капитала, получим следующее распределение публичных и непубличных акционерных обществ в зависимости от значения рентабельности инвестиций в динамике за период исследования (рис. 10). В 2012 и 2013 гг. уровень рентабельности инвестиций несколько выше у непубличных акционерных обществ, несмотря на более высокий процент компаний с отрицательным и некорректным значением рентабельности. У непубличных акционерных обществ более высокий процент компаний с рентабельностью инвестиций больше 10% (33,2 против 26% у публичных акционерных обществ) и меньший процент компаний со значением показателя от 0 до 5% (29 против 37,2% у публичных акционерных обществ). При этом в 2011 г. публичные компании имели более высокий уровень рентабельности собственного капитала, но за период исследования произошло его более сильное сокращение, чем у непубличных акционерных обществ.

По результатам проведенного исследования показателей рентабельности российских акционерных обществ можно сделать следующие выводы.

У публичных акционерных обществ за период исследования произошло ухудшение абсолютно всех рассчитанных показателей рентабельности. Это проявилось в увеличении процентного отношения компаний с низкими значениями рентабельности (до 5%, включая отрицательные значения) и сокращении процента организаций с высокими значениями показателя (свыше 10%). У непубличных акционерных обществ по большинству показателей рентабельности также наблюдалась тенденция ухудшения, но более медленными темпами.

Среди непубличных акционерных обществ наблюдался более высокий процент компаний с отрицательным значением рентабельности по всем показателям, что вызвано более высоким процентом организаций с отрицательными значениями чистой прибыли и прибыли от продаж. Однако это не мешало непубличным компаниям иметь более высокий уровень рентабельности по отдельным показателям.

Если сравнивать публичные и непубличные акционерные общества по уровню рентабельности различных показателей, то можно выявить три ситуации:

- уровень рентабельности у публичных акционерных обществ выше, чем у непубличных. Это касается показателей доходности продукции (рентабельность продаж по чистой прибыли и по прибыли от продаж, рентабельность продукции), а также рентабельности основных средств. Превышение показателей доходности продукции у публичных акционерных обществ вызвано более высоким удельным весом прибыли от продаж. Уровень рентабельности основных средств выше у публичных АО за счет существенно меньшей доли в составе внеоборотных активов;

- в 2013 г. уровень рентабельности активов, внеоборотных активов, заемного капитала и инвестиций у непубличных акционерных обществ был выше, чем у публичных компаний. Однако в 2011 г. значения этих показателей рентабельности были примерно одинаковыми или даже наблюдалось некоторое превышение у публичных акционерных обществ;

- в 2013 г. показатели рентабельности оборотных активов и собственного капитала имели примерно одинаковые значения у публичных и непубличных акционерных обществ. Хотя в 2011 г. у публичных компаний наблюдался более высокий уровень эффективности использования оборотных активов и отдачи от использования собственного капитала.

Таким образом, в 2011г. практически по всем показателям рентабельности более высокий уровень наблюдался у публичных акционерных обществ. Но в результате резкого ухудшения всех показателей рентабельности у публичных компаний ситуация изменилась в пользу непубличных акционерных обществ. Это связано в первую очередь с динамикой чистой прибыли у публичных и непубличных акционерных обществ. Средняя величина чистой прибыли у публичных компаний сократилась за период исследования на 11,9%, а у непубличных она выросла на 70,1%.

Таким образом, можно сделать вывод, что если при расчете показателя рентабельности используется чистая прибыль, то в 2013 г. у непубличных акционерных обществ более высокие значения рентабельности (кроме рентабельности продаж по чистой прибыли и рентабельности основных средств). Если в расчетах используется прибыль от продаж публичные акционерные общества имеют высокий уровень эффективности.

Такая ситуация обусловлена следующими обстоятельствами. Уровень прибыли от продаж публичных акционерных обществ выше, . на значительное сокращение. Ее средний удельный вес в выручке у публичных акционерных …. в 2013 г. составлял 7,7%, а у непубличных компаний - всего 2,4%. При этом с величина прибыли от продаж у публичных акционерных обществ выросла за исследования на 7%, а у непубличных - на Однако чистая прибыль у публичных акционерных обществ сократилась, несмотря на рост …. от продаж, а у непубличных компаний прибыль росла гораздо более высокими темпами по сравнению с прибылью от продаж.

Таким образом, можно сделать вывод, что если при расчете показателя рентабельности используется чистая прибыль, то в 2013 г. у непубличных акционерных обществ более высокие значения рентабельности (кроме рентабельности продаж по чистой прибыли и рентабельности основных средств). Если в расчетах используется прибыль от продаж, то публичные акционерные общества имеют более высокий уровень эффективности.

Такая ситуация обусловлена следующими обстоятельствами. Уровень прибыли от продаж у публичных акционерных обществ выше, несмотря на значительное сокращение. Ее средний удельный вес в выручке у публичных акционерных обществ в 2013 г. составлял 7,7%, а у непубличных компаний – всего 2,4%. При этом средняя величина прибыли от продаж у публичных акционерных обществ выросла за период исследования на 7%, а у непубличных – на 35,8%. Однако чистая прибыль у публичных акционерных обществ сократилась, несмотря на рост прибыли от продаж, а у непубличных компаний чистая прибыль росла гораздо более высокими темпами по сравнению с прибылью от продаж.

Список литературы

1. Большаков С.В. Проблемы укрепления финансов предприятий // Финансы. 2004. № 2. С. 18–21.

2. Грачев А.В. Основы финансовой устойчивости предприятия // Финансовый менеджмент. 2004. № 6. С. 21–25.

3. Греченюк А.В., Греченюк О.Н. Тенденции и особенности формирования имущества акционерных обществ // Экономист. 2015. № 9. С. 40–48.

4. Долгопятова Т.Г. Концентрация акционерной собственности и развитие российских компаний (эмпирическое свидетельство) // Вопросы экономики. 2007. № 1. С. 84–97.

5. Долгопятова Т.Г. Собственность и корпоративный контроль в российских компаниях в условиях активизации интеграционных процессов // Российский журнал менеджмента. 2004. Т. 2. № 2. С. 3–26.

6. Ендовицкий Д.А. Оценка потребности в дополнительных средствах финансирования коммерческой организации // Финансы. 2004. № 1. С. 22–25.

7. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. М.: Омега-Л, 2014. 348 с.

8. Ивасаки И. Правовая форма акционерных обществ и корпоративное поведение в России // Вопросы экономики. 2007. № 1. С. 112–123.

9. Капелюшников Р., Демина Н. Влияние характеристик собственности на результаты экономической деятельности российских промышленных предприятий // Вопросы экономики. 2005. № 2. С. 53–68.

10. Третьяк Е.Д. О капитале акционерного общества как источнике финансового обеспечения // Финансы. 2006. № 10. С. 68–69.

11. Черной Л.С. Эффективность корпоративных систем в открытой экономике // Общество и экономика. 2008. № 2. С. 64–83.

12. Шапкина Г. Изменения законодательства о реорганизации акционерных обществ // Хозяйство и право. 2009. № 3. с. 75–81.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ