всё о финансовом анализе

+7(902) 40-84-700

Современные тенденции и особенности формирования капитала российских акционерных обществ

Греченюк А.В.,

кандидат экономических наук,

начальник отдела по организации научной и международной деятельности,

Курская академия государственной и муниципальной службы,

Курск, Российская Федерация

Греченюк О.Н.,

кандидат экономических наук,

старший преподаватель кафедры

региональной экономики и менеджмента,

Юго-Западный государственный университет,

Курск, Российская Федерация

Экономический анализ: теория и практика

28(2015) 40-55

Аннотация

Предмет и тема. Каждая фирма для финансирования своей деятельности использует собственный и заемный капитал. При этом могут различаться как состав собственного и заемного капитала, так и их пропорции. Некоторые компании предпочитают использовать в большей степени собственный капитал, у других заемный капитал превышает собственный, а третьи полностью финансируют свою деятельность за счет заемного капитала (величина собственного капитала имеет отрицательное значение).

Цели и задачи. Была поставлена цель выявить современное состояние и тенденции в формировании источников финансирования российскими акционерными обществами. Это касается определения основных элементов капитала, их динамики за ряд лет, а также структуры.

Методология. Исследование проведено на материалах годовых бухгалтерских отчетностей 250 публичных и 750 непубличных акционерных обществ. Для обработки и анализа сформированной базы данных был использован инструментарий MS EXCEL.

Результаты. Проведен анализ динамики общей величины капитала, собственного капитала, долгосрочных и краткосрочных обязательств, а также их соотношения в совокупных источниках финансирования в разрезе отдельных групп российских акционерных обществ. Также определен состав основных элементов собственного и заемного капитала у публичных и непубличных акционерных обществ и их динамика за период исследования. Оценена структура всей величины финансовых ресурсов, а также отдельных разделов пассива баланса.

Выводы и значимость. Состав и структура капитала непубличных акционерных обществ в отличие от публичных является неэффективной и не способствуют развитию данных компаний. Имущество непубличных акционерных обществ на две трети финансируется за счет заемного капитала и наполовину за счет краткосрочных обязательств. При этом основным элементом краткосрочных обязательств является кредиторская задолженность, а долгосрочных обязательств - отложенные налоговые

Источниками финансирования хозяйственной деятельности любой коммерческой организации являются собственный капитал, долгосрочные и краткосрочные обязательства (в соответствии с бухгалтерским балансом). Каждый из названных источников финансирования имеет в свою очередь отдельные элементы. При этом, несмотря на многообразие источников финансирования, состав основных элементов капитала достаточно ограничен. Каждая организации осуществляет финансирование своих активов из различных источников, состав и структура которых зависят от многих факторов (политика организации, ее эффективность склонность к риску, общеэкономическая ситуация и т.д.) В то же время состав и структура капитала оказывают существенное влияние на ликвидность, финансовую устойчивость и эффективность функционирования организации.

Цели авторского исследования состояли в том, чтобы провести анализ состава, динамики и структуры всего капитала и отдельных его элементов, отраженных в пассиве бухгалтерского баланса российских тенденции и особенности формирования.

Была сформирована база данных на основании бухгалтерской отчетности 1 ООО российских акционерных обществ. В выборку вошли 250 акционерных обществ, включенных в листинг ММВБ-РТС (публичные АО), и 750 обычных акционерных обществ, чьи ценные бумаги не размещаются на фондовой бирже (непубличные АО). Была использована бухгалтерская отчетность за 2011, 2012 и 2013 гг., период исследования составил четыре года - с 2010 по 2013 г.

Бухгалтерская отчетность данных акционерных обществ была взята либо с официальных сайтов компаний (это касается публичных АО), либо на сайтах раскрытия информации1.

1 См., например, URL: http://www.e-disclosure.ru; URL: http://disclosure.1prime.ru.

Также необходимо выделить в составе публичных АО отдельную группу организаций, которые назовем управляющими компаниями. Это связано с тем, что отдельные организации представляют бухгалтерскую отчетность, составленную по российским стандартам бухгалтерского учета, только для головной организации, которая является своего рода финансовой надстройкой. Основными видами деятельности таких компаний являются прочее финансовое посредничество, деятельность холдинг-компаний в области финансового посредничества, консультирование по вопросам коммерческой деятельности, консультационные услуги, капиталовложения в ценные бумаги, деятельность в области бухгалтерского учета и аудита, консультирование по вопросам коммерческой деятельности и управления, оказание услуг в области управления и т.д. Примерами таких компаний являются ОАО «Абрау-Дюрсо», ОАО «Вертолеты России», ОАО ГК «Русское море», ОАО «Компания М.видео», ОАО «РОСНАНО», ОАО «Россети» и др. В выборку публичных АО вошли 40 таких организаций. Данные управляющие компании имеют особую специфику по формированию отдельных элементов капитала и их структуры, которая будет отражена далее.

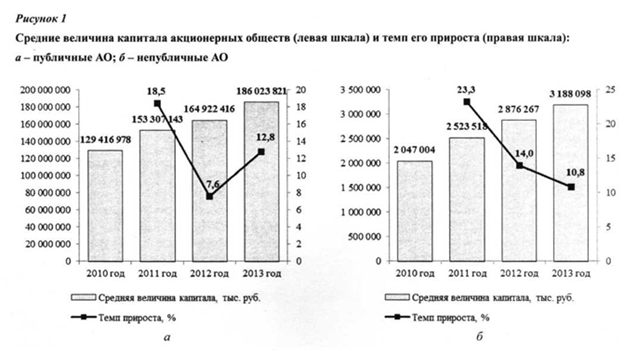

Анализ пассива бухгалтерского баланса российских акционерных обществ начнем с динамики средней величины капитала за 2010-2013 гг. Данные значения для публичных и непубличных АО представлены на рис. 1.

Средняя величина капитала публичных АО за период исследования выросла на 43,7% - с 129,4 млрд руб. в 2010 г. до 186 млрд руб. в 2013 г. Наблюдается положительный прирост средней величины капитала каждый год.

Средняя величина капитала непубличных АО гораздо меньше и за период исследования она увеличилась на 55,7% - с 2 млрд до 3,2 млрд руб. Здесь также наблюдаются положительные темпы прироста средней величины капитала каждый год.

Пассивы бухгалтерского баланса любой коммерческой организации включают три раздела: собственный капитал (капитал и резервы), долгосрочные обязательства и краткосрочные обязательства. Рассмотрим динамику этих элементов капитала у российских акционерных обществ.

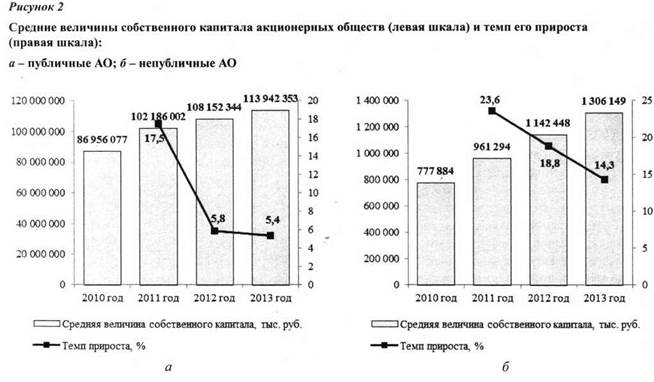

Средние величины собственного капитала публичных и непубличных АО за 2010-2013 гг. представлены на рис. 2.

Средняя величина собственного капитала публичных АО выросла за период исследования на 31% - с 87 млрд до 113,9 млрд руб. В 2011 г. наблюдался темп прироста 17,5%, а в 2012 и 2013 гг. он замедлился до 5,8 и 5,4% соответственно.

Средняя величина собственного капитала непубличных АО также выросла за период исследования, но темп прироста составил 67,9%. При этом также наблюдается замедление темпов прироста собственного капитала. В 2011 г. темп прироста составил 23,6%, в 2012 г. -18,8%, в 2013 г.-14,3%.

Величина собственного капитала является обязательным элементом любой коммерческой организации, однако она может быть отрицательной за счет отрицательного значения непокрытого убытка. Среди публичных акционерных обществ имели отрицательную величину собственного капитала в 2010 и 2011 гг. три компании, в 2012 г. их число увеличивается до пяти, а в 2013 г. - до семи компаний. Среди непубличных АО таких компаний намного больше и их число росло за период исследования с 37 до 56. Таким образом, 7,5% непубличных АО имели в 2013 г. отрицательное значение собственного капитала.

Рассмотрим следующий элемент капитала коммерческих организаций - долгосрочные обязательства.

Среди публичных АО долгосрочные обязательства являются практически неотъемлемым элементом капитала. Более 94% публичных компаний имеют в составе бухгалтерского баланса долгосрочные обязательства. У непубличных АО долгосрочные обязательства встречаются несколько реже - 74% из них используют данный источник капитала.

Средние величины долгосрочных обязательств у публичных и непубличных АО за 2010-2013 гг. представлены на рис. 3.

Средняя величина долгосрочных обязательств у публичных АО выросла за 2010-2013 гг. на 83,7% - с 22,1 млрд до 40,5 млрд руб. У непубличных АО также происходил рост долгосрочных обязательств, но темп прироста несколько ниже и составил 71,7%. Их величина выросла с 485,1 млн руб. в 2010 г. до 833,2 млн руб. в 2013 г. Положительные темпы данного источника капитала наблюдались каждый год периода исследования у обеих групп акционерных обществ.

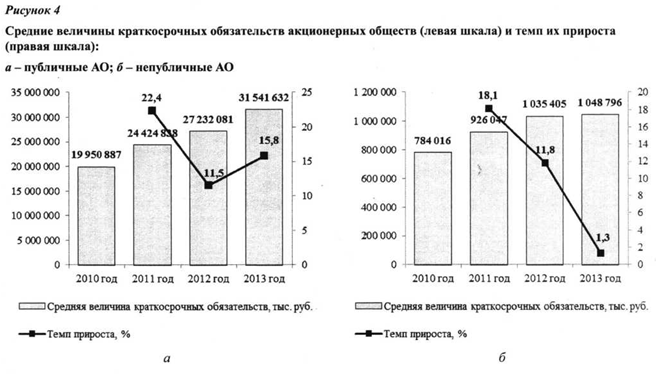

Заключительным разделом всего баланса, а также пассива являются краткосрочные обязательства. Они - неотъемлемый элемент всех рассмотренных акционерных обществ, т.е. каждое публичное и непубличное акционерное общество имеет определенную величину краткосрочных обязательств.

Динамика средних величин краткосрочных обязательств публичных и непубличных АО за 2010-2013 гг. представлена на рис. 4.

Средняя величина краткосрочных обязательств у публичных АО выросла с 20 млрд руб. в 2010 г. до 31,5 млрд руб. в 2013 г. Темп прироста за период исследования составил 58,1%. Рост данного элемента капитала публичных АО наблюдался каждый год периода исследования.

Темп прироста средней величины краткосрочных обязательств непубличных АО за период исследования несколько ниже и составляет 33,8%.

Прирост произошел с 784 млн руб. в 2010 г. до 1 млрд руб. в 2013 г. Темпы прироста этой величины были положительными каждый год, имели значительную тенденцию к сокращению.

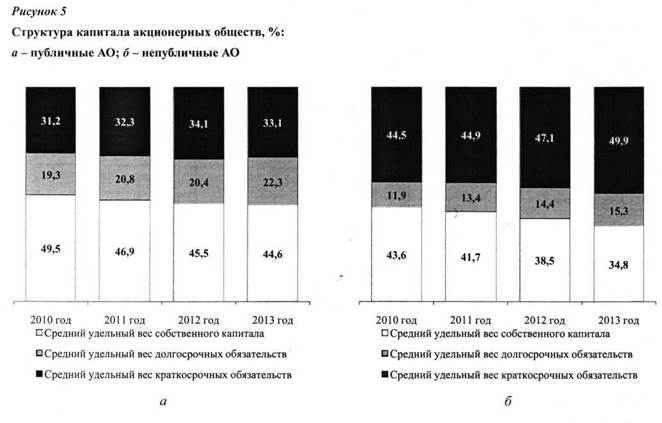

Рассмотрим структуру капитала анализируемых акционерных обществ. Удельные веса собственного капитала, долгосрочных и краткосрочных обязательств публичных и непубличных российских акционерных обществ представлены на рис. 5.

Структура капитала у публичных и непубличных АО значительно различается. В структуре капитала публичных АО преобладает собственный капитал. Однако его доля за период исследования сократилась с 49,5 до 44,6%. Это вызвано тем, что совокупная величина капитала, а также величины долгосрочных и краткосрочных обязательств росли более высокими темпами по сравнению с собственным капиталом.

Удельные веса краткосрочных и долгосрочных обязательств увеличивались. Доля краткосрочных обязательств увеличилась с 31,2 до 33,1%, а доля долгосрочных обязательств - с 19,3 до 22,3%. Таким образом, наблюдалось небольшое превышение заемного капитала над собственным у публичных АО.

В структуре капитала непубличных АО преобладали краткосрочные обязательства, причем их удельный вес за период исследования увеличился с 44,5 до 49,9%.

Доля собственного капитала, наоборот, сократилась с 43,6% в 2010 г. до 34,8% в 2013 г. Доля долгосрочных обязательств существенно ниже по сравнению с публичными АО, но за период исследования произошло ее увеличение с 11,9 до 15,3%.

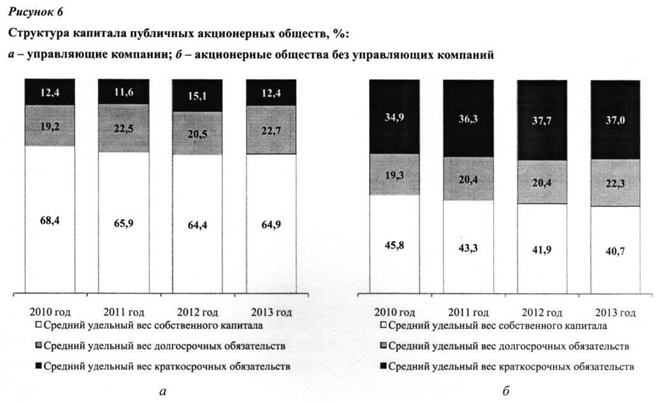

Как уже отмечалось в составе публичных АО присутствуют так называемые управляющие компании. Эти организации имеют особенности в формировании капитала (рис. 6).

Структура капитала управляющих компаний очень отличается от остальных публичных АО. Так, доля собственного капитала хотя и сокращалась за период исследования, но превышала 64%. Доля долгосрочных обязательств находилась на уровне 19-22%, а доля краткосрочных обязательств незначительна - менее 15%. Такая структура капитала обусловлена структурой активов, которые на 75% состоят из долгосрочных и краткосрочных финансовых вложений.

Структура капитала для оставшихся публичных АО (без управляющих компаний) несколько отличается от структуры капитала всех публичных АО. Доля собственного капитала несколько ниже и в 2013 г. сократилась до 40,7%, а доля краткосрочных обязательств несколько выше и в 2013 г. увеличилась до 37%.

Доля собственного капитала является важным показателем финансовой устойчивости компании.

Были представлены средние значения для совокупности публичных и непубличных АО (рис. 5, 6). Однако доля собственного капитала может значительно различаться от предприятия к предприятию. Поэтому представим удельные веса собственного капитала по различным акционерным обществам (табл. 1).

Таблица 1. Удельные веса собственного капитала по различным акционерным обществам в 2013 г.

| Доля собственного капитала,% | Публичные АО | Непубличные АО | ||

| Количество | Доля, % | Количество | Доля, % | |

| Менее 0 | 7 | 2,8 | 56 | 7,5 |

| 0-10 | 14 | 6,4 | 59 | 7,9 |

| 10-20 | 33 | 13,2 | 79 | 10,5 |

| 20-30 | 25 | 10,0 | 75 | 10,0 |

| 30-40 | 32 | 12,8 | 65 | 8,7 |

| 40-50 | 28 | 11,2 | 69 | 9,2 |

| 50-60 | 26 | 10,4 | 54 | 7,2 |

| 60-70 | 27 | 10,8 | 66 | 8,8 |

| 70-80 | 26 | 10,4 | 61 | 8,1 |

| 80-90 | 14 | 5,6 | 97 | 12,9 |

| Более 90 | 16 | 6,4 | 69 | 9,2 |

Среди непубличных АО наблюдается более высокий процент компаний (по сравнению с публичными АО) с отрицательной величиной собственного капитала и с долей собственного капитала до 10%. Также непубличные АО чаще имеют удельный вес собственного капитала свыше 80%. Зато по всем группам удельных весов собственного капитала от 10 до 80% преобладают публичные АО.

Анализ капитала бухгалтерского баланса проводится по трем основным этапам - анализ состава, анализ динамики и анализ структуры2. Для общей величины капитала, а также для общих величин собственного капитала, долгосрочных и краткосрочных обязательств такой анализ уже осуществлен. Теперь проведем подобный анализ для отдельных элементов этих источников капитала.

2 Греченюк А.В. Современные аспекты анализа бухгалтерского баланса предприятия // Теория и практика общественного развития. 2014. № 13. С. 129-132.

Для анализа состава капитала российских акционерных обществ составим таблицу, в которой укажем частоту наличия отдельных строк пассива в бухгалтерском балансе (табл. 2).

У всех российских акционерных обществ в обязательном порядке в пассиве баланса присутствуют уставный капитал и нераспределенная прибыль (положительная величина) или убыток (отрицательная величина). Также практически у всех компаний имеется кредиторская задолженность.

Остальные элементы капитала встречаются в бухгалтерских балансах публичных и непубличных акционерных обществ с различной частотой.

У публичных АО основными элементами капитала (помимо трех названных) также являются резервный капитал (у 92,4%), отложенные налоговые обязательства (у 84,8%), краткосрочные заемные средства (у 84,8%) и краткосрочные оценочные обязательства (у 88%). Также достаточно часто встречаются долгосрочные заемные средства (у 74,8%), добавочный капитал (у 64,8%) и переоценка внеоборотных активов (у 60,4%).

Остальные элементы долгосрочных и краткосрочных обязательств встречаются относительно редко - у менее 40% компаний. Тем не менее частота появления данных элементов в составе бухгалтерских балансов у публичных АО гораздо выше, чем у непубличных АО.

У непубличных АО основные элементы капитала ограничиваются уставным капиталом, нераспределенной прибылью и кредиторской задолженностью. Резервный капитал встречается только у 73,7% непубличных АО, краткосрочные заемные средства - у 56,1 %, а отложенные налоговые обязательства - у 54,1%.

У 40% непубличных АО наблюдаются переоценка внеоборотных активов, добавочный капитал, долгосрочные заемные средства и краткосрочные оценочные обязательства. Остальные элементы долгосрочных и краткосрочных обязательств присутствуют в балансах непубличных АО достаточно редко.

Проанализируем динамику отдельных элементов собственного и заемного капиталов (табл. 3).

Данные, представленные в табл. 3, дополним информацией о количестве и доле организаций, у которых за период исследования произошел рост основных статей капитала (табл. 4).

Произошло увеличение средней величины всех трех разделов пассива бухгалтерского баланса. Наибольший рост наблюдался по долгосрочным обязательствам как у публичных, так и у непубличных АО. У непубличных АО также значительно выросла средняя величина собственного капитала, а у публичных АО, наоборот, средняя величина краткосрочных обязательств.

Таблица 2. Частота наличия отдельных статей капитала в бухгалтерских балансах публичных и непубличных акционерных обществ в 2013 г.

| Статья капитала | Публичные АО | Непубличные АО | ||

| Количество | Доля, % | Количество | Доля, % | |

| Уставный капитал | 250 | 100 | 750 | 100 |

| Переоценка внеоборотных активов | 151 | 60,4 | 333 | 44,4 |

| Добавочный капитал | 162 | 64,8 | 311 | 41,5 |

| Резервный капитал | 231 | 92,4 | 553 | 73,7 |

| Нераспределенная прибыль | 250 | 100 | 750 | 100 |

| Долгосрочные заемные средства | - 187 | 74,8 | 304 | 40,5 |

| Отложенные налоговые обязательства | 212 | 84,8 | 406 | 54,1 |

| Долгосрочные оценочные обязательства | 43 | 17,2 | 22 | 2,9 |

| Прочие долгосрочные обязательства | 86 | 34,4 | 71 | 9,5 |

| Краткосрочные заемные средства | 212 | 84,8 | 421 | 56,1 |

| Кредиторская задолженность | 249 | 99,6 | 748 | 99,7 |

| Доходы будущих периодов | 100 | 40,0 | 115 | 15,3 |

| Краткосрочные оценочные обязательства | 220 | 88,0 | 365 | 48,7 |

| Прочие краткосрочные обязательства | 99 | 39,6 | 119 | 15,9 |

Таблица 3. Динамика средней величины основных элементов капитала российских акционерных обществ за 2010-2013 гг., %

| Статья капитала | Публичные АО | Непубличные АО |

| Собственный капитал, всего | 31,0 | 67,9 |

| Уставный капитал | 20,8 | 16,0 |

| Переоценка внеоборотных активов | 8,6 | 25,6 |

| Добавочный капитал | 35,6 | 26,2 |

| Нераспределенная прибыль | 48,4 | 117,7 |

| Долгосрочные обязательства, всего | 83,7 | 71,7 |

| Долгосрочные заемные средства | 65,7 | 59,6 |

| Отложенные налоговые обязательства | 106,9 | 139,7 |

| Краткосрочные обязательства, всего | 58,1 | 33,8 |

| Краткосрочные заемные средства | 72,9 | 14,6 |

| Кредиторская задолженность | 39,0 | 49,2 |

Таблица 4. Количество и доля компаний, у которых за 2010-2013 гг. произошел рост основных статей капитала

| Статья капитала | Публичные АО | Непубличные АО | ||

| Количество | Доля, % | Количество | Доля, % | |

| Собственный капитал, всего | 184 | 73,6 | 535 | 71,3 |

| Уставный капитал | 56 | 22,4 | 90 | 12,0 |

| Переоценка внеоборотных активов | 50 | 20,0 | 58 | 7,7 |

| Добавочный капитал | 45 | 18,0 | 46 | 6,1 |

| Нераспределенная прибыль | 169 | 67,6 | 533 | 71,1 |

| Долгосрочные обязательства, всего | 174 | 69,6 | 362 | 48,3 |

| Долгосрочные заемные средства | 141 | 56,4 | 216 | 28,8 |

| Отложенные налоговые обязательства | 169 | 67,6 | 273 | 36,4 |

| Краткосрочные обязательства, всего | 189 | 75,6 | 494 | 65,9 |

| Краткосрочные заемные средства | 153 | 61,2 | 266 | 35,5 |

| Кредиторская задолженность | 196 | 78,4 | 503 | 67,1 |

Рост средней величины собственного капитала у обеих групп акционерных обществ происходил по всем элементам. Наибольшие темпы прироста наблюдались у нераспределенной прибыли, причем темп прироста у непубличных АО гораздо более высокий, чем у публичных АО. По переоценке внеоборотных активов также темпы прироста у непубличных АО превышали аналогичные значения по публичным АО. По остальным элементам собственного капитала темпы прироста у публичных АО выше, чем у непубличных.

Средняя величина собственного капитала за период исследования выросла у более 70% публичных и непубличных АО. В основном это связано с увеличением нераспределенной прибыли, которая также выросла у 67,6% публичных АО и 71,1% непубличных АО. Рост остальных элементов собственного капитала наблюдался у менее трети акционерных обществ. Причем у публичных АО процент компаний, у которых произошел рост данных строк пассива, более высок по сравнению с непубличными АО.

Средняя величина долгосрочных обязательств выросла более высокими темпами у публичных АО. Рост этого раздела баланса вызван увеличением как долгосрочных заемных средств, так и отложенных налоговых обязательств. Долгосрочные заемные средства увеличились более высокими темпами у публичных АО, а отложенные налоговые обязательства - у непубличных АО.

Общий рост величины долгосрочных обязательств за период исследования произошел у 69,6% публичных АО и 48,3% непубличных АО. Такая же тенденция сохранялась и в отношении элементов долгосрочных обязательств - долгосрочные заемные средства и отложенные налоговые активы выросли у большего процента публичных АО.

Рост краткосрочных обязательств связан с увеличением двух основных элементов - краткосрочных заемных средств и кредиторской задолженности. Средняя величина краткосрочных заемных средств у публичных АО выросла на 72,9%, а у непубличных АО - только на 14,6%. Зато темпы прироста кредиторской задолженности выше у непубличных АО - 49,2 и 39% соответственно.

Краткосрочные заемные средства за период исследования выросли у 61,2% публичных АО и только у 35,5% непубличных АО. Кредиторская задолженность в 2013 г. выше значения 2010 г. у 78,4% публичных АО и у 67,1% непубличных АО.

Таким образом, общим моментом в динамике отдельных элементов капитала публичных и непубличных АО является рост каждого из них за период исследования.

Однако темпы прироста различных элементов различаются у публичных и непубличных АО.

Далее оценим, как динамика различных элементов капитала сказалась на его структуре. Проведем анализ структуры отдельных элементов капитала российских акционерных обществ в соответствующих разделах, а также в общей величине капитала.

При этом правильно представить структуру собственного капитала не представляется возможным (особенно для непубличных АО). Во-первых, сама величина нераспределенной прибыли может быть отрицательной, во-вторых, величина собственного капитала может быть отрицательной, в-третьих, обе величины могут быть отрицательными.

В итоге удельные веса отдельных элементов собственного капитала могут быть отрицательными (в случае отрицательного значения общей величины собственного капитала) или превышать 100% (в случае отрицательного значения нераспределенной прибыли и, соответственно, очень низкого значения общей величины собственного капитала). Также может наблюдаться нормальное положительное значение удельного веса нераспределенной прибыли, но при этом и нераспределенная прибыль (убыток), и величина собственного капитала будут отрицательными. Такие значения удельного веса нельзя использовать в расчетах.

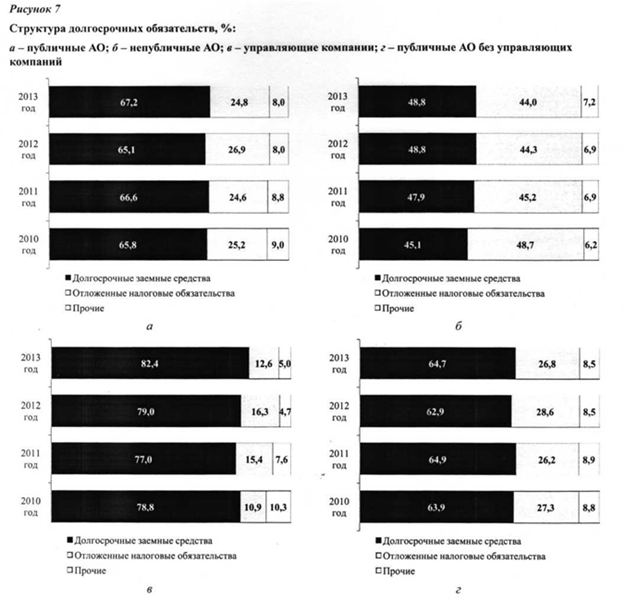

Структура долгосрочных обязательств публичных и непубличных АО представлена на рис. 7.

Структура долгосрочных обязательств у публичных и непубличных АО имеет различия. Так, доля долгосрочных заемных средств у публичных АО является преобладающей и находится на уровне 65-67%. Доля отложенных налоговых обязательств колеблется по годам исследования в диапазоне 24-26%. Удельный вес прочих элементов долгосрочных обязательств (долгосрочных оценочных обязательств и прочих долгосрочных обязательств) находится на уровне 8-9%.

В структуре долгосрочных обязательств у непубличных АО долгосрочные заемные средства и отложенные налоговые обязательства имеют примерно одинаковые удельные веса. Однако за период исследования происходит рост доли долгосрочных заемных средств с 45,1 до 48,8%, а доля отложенных налоговых обязательств, наоборот, сокращается - с 48,7 до 44%. Доля прочих элементов долгосрочных обязательств также невелика - 6-7%.

Управляющие компании в рамках публичных АО также имеют особенную структуру долгосрочных обязательств. Она отличается тем, что доля долгосрочных заемных средств является существенно более высокой - более 77%. Доля отложенных налоговых обязательств, наоборот, намного меньше и колеблется от 11 до 16%

Если анализировать структуру публичных АО без управляющих компаний, то здесь наблюдается незначительное сокращение доли долгосрочных заемных средств и небольшой рост доли отложенных налоговых обязательств.

Также стоит отметить следующую особенность долгосрочных обязательств как источника финансирования хозяйственной деятельности. У 74% непубличных АО присутствует определенная величина долгосрочных обязательств. Казалось бы, это можно расценивать как положительный момент. Однако у 80% таких компаний отсутствует величина долгосрочных заемных средств, т.е. долгосрочных банковских кредитов и прочих займов. Соответственно, основными элементами долгосрочных обязательств являются отложенные налоговые активы, оценочные обязательства и прочие долгосрочные обязательства. Последние два элемента являются достаточно редкими составляющими долгосрочных обязательств и, как правило, имеют небольшие значения. У 45% непубличных АО, которые в своем составе имеют определенную величину долгосрочных обязательств, единственным источником долгосрочных обязательств являются отложенные налоговые активы. Для сравнения: у 95% публичных АО присутствует определенная величина долгосрочных обязательств, и только у 26% из них отсутствуют долгосрочные заемные средства. Только 15% публичных АО имеет в качестве единственного элемента долгосрочных обязательств отложенные налоговые обязательства.

Таким образом, можно сделать вывод, что долгосрочные обязательства как полноценный источник финансирования развития предприятия у непубличных АО практически отсутствует.

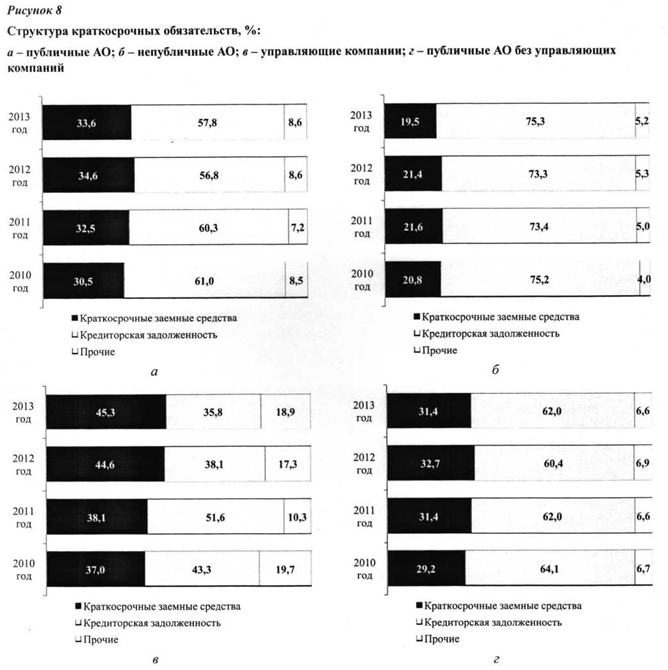

Структура краткосрочных обязательств публичных и непубличных АО представлена на рис. 8.

Здесь также наблюдаются различия в структуре краткосрочных обязательств у публичных и непубличных АО.

У публичных и непубличных АО наибольший удельный вес имеет кредиторская задолженность. Однако у непубличных АО кредиторская задолженность составляет практически три четверти всех краткосрочных обязательств, а у публичных АО - менее 60%. Вместе с тем доля краткосрочных заемных средств у непубличных АО составляет всего около 20%, а в составе краткосрочных обязательств публичных АО они занимают 33,6% в 2013 г.

Также у публичных АО несколько выше доля прочих элементов краткосрочных обязательств (доходов будущих периодов, оценочных обязательств и прочих краткосрочных обязательств), что вызвано более частым появлением в составе баланса и более высокими значениями доходов будущих периодов и оценочных обязательств (резервов).

Структура краткосрочных обязательств у управляющих компаний также имеет различия. В отличие от остальных публичных и непубличных АО в структуре краткосрочных обязательств в 2012 и 2013 гг. преобладали краткосрочные заемные средства, а доля кредиторской задолженности значительно сократилась за последние два года. Также наблюдался существенный рост доли прочих элементов краткосрочных обязательств.

Публичные АО без управляющих компаний имеют более высокую долю кредиторской задолженности и более низкую долю краткосрочных заемных средств и прочих элементов краткосрочных обязательств.

Краткосрочные обязательства также имеют определенную особенность формирования у непубличных АО. Так, все непубличные АО имеют определенную величину краткосрочных обязательств. При этом у 44% из них отсутствуют краткосрочные заемные средства. Доходы будущих периодов и прочие краткосрочные обязательства имеются только у 15% непубличных АО. Оценочные обязательства встречаются менее чем у половины таких компаний. Таким образом, для большинства непубличных АО кредиторская задолженность является практически единственным источником краткосрочного финансирования. Так, у 17% непубличных АО кредиторская задолженность является единственным элементом краткосрочных обязательств. При этом у 60% непубличных АО доля кредиторской задолженности составляет более 80%.

Структура всей величины капитала по основным элементам представлена в табл. 5.

Таблица 5. Структура капитала по основным элементам за 2010-2013 гг., %

| Показатель | 2010 | 2011 | 2012 | 2013 |

| Публичные АО | ||||

| Уставный капитал | 12,1 | 11,1 | 10,6 | 10,6 |

| Переоценка внеоборотных активов | 7,1 | 6,9 | 6,4 | 6,0 |

| Добавочный капитал | 10,1 | 10,0 | 9,6 | 10,2 |

| Нераспределенная прибыль | 19,9 | 18,5 | 18,5 | 17,4 |

| Долгосрочные заемные средства | 16,9 | 18,4 | 18,2 | 19,4 |

| Краткосрочные заемные средства | 9,9 | 10,3 | 11,6 | 11,4 |

| Кредиторская задолженность | 19,3 | 20,1 | 20,2 | 19,9 |

| Прочие | 4,8 | 4,6 | 4,8 | 5,1 |

| Непубличные АО | ||||

| Уставный капитал | 13,5 | 12,4 | 11,4 | ПД |

| Переоценка внеоборотных активов | 8,1 | 7,9 | 7,6 | 7,5 |

| Добавочный капитал | 6,4 | 5,7 | 5,4 | 5,1 |

| Нераспределенная прибыль | 14,1 | 14,5 | 13,0 | 10,0 |

| Долгосрочные заемные средства | 10,4 | 11,9 | 12,8 | 13,6 |

| Краткосрочные заемные средства | 12,0 | 12,1 | 13,0 | 12,4 |

| Кредиторская задолженность | 31,0 | 30,9 | 32,1 | 35,6 |

| Прочие | 4,5 | 4,7 | 4,7 | 4,7 |

| Управляющие компании | ||||

| Уставный капитал | 21,8 | 19,1 | 18,9 | 22,2 |

| Переоценка внеоборотных активов | 2,4 | 2,5 | 2,5 | 2,5 |

| Добавочный капитал | 22,2 | 22,9 | 22,4 | 24,0 |

| Нераспределенная прибыль | 22,7 | 21,1 | 20,2 | 15,8 |

| Долгосрочные заемные средства | 18,2 | 21,6 | 19,9 | 22,1 |

| Краткосрочные заемные средства | 4,2 | 5,4 | 8,0 | 5,9 |

| Кредиторская задолженность | 5,1 | 4,5 | 4,2 | 3,8 |

| Прочие | 3,3 | 2,9 | 4,0 | 3,8 |

| Публичные АО без управляющих компаний | ||||

| Уставный капитал | 10,3 | 9,6 | 9,1 | 8,4 |

| Переоценка внеоборотных активов | 8,0 | 7,8 | 7,2 | 6,7 |

| Добавочный капитал | 7,9 | 7,5 | 7,2 | 7,5 |

| Нераспределенная прибыль | 19,4 | 18,1 | 18,2 | 17,8 |

| Долгосрочные заемные средства | 16,5 | 17,8 | 17,8 | 18,9 |

| Краткосрочные заемные средства | 11,0 | 11,3 | 12,3 | 12,4 |

| Кредиторская задолженность | 22,0 | 23,0 | 23,3 | 23,0 |

| Прочие | 5,0 | 5,0 | 4,9 | 5,3 |

Наибольший удельный вес в структуре капитала публичных АО имеет кредиторская задолженность - около 20%. Также существенными удельными весами обладают нераспределенная прибыль и долгосрочные заемные средства. Однако доля нераспределенной прибыли за период исследования сократилась с 19,9 до 17,4%, а доля долгосрочных обязательств, наоборот, увеличилась с 16,9 до 19,4%.

Уставный капитал, добавочный капитал и краткосрочные заемные средства имеют удельные веса на уровне около 10%. Доля переоценки внеоборотных активов несколько сократилась - с 7,1 до 6%. Доля прочих элементов капитала составляет около 5%.

Структура капитала непубличных АО имеет определенные различия. Кредиторская задолженность также обладает наибольшим удельным весом, однако он существенно выше, чем у публичных АО, - 35,6% в 2013 г. Доли нераспределенной прибыли и долгосрочных заемных средств существенно ниже, но имеют аналогичную тенденцию - доля нераспределенной прибыли сокращается, а доля долгосрочных заемных средств увеличивается. Также ниже доля добавочного капитала. При этом доли краткосрочных заемных средств, уставного капитала и переоценки внеоборотных активов несколько выше, чем у публичных АО.

Структура капитала управляющих компаний имеет свои особенности. Основными элементами капитала являются добавочный капитал, уставный капитал и долгосрочные заемные средства, удельные веса которых превышают 22%. Также высока доля нераспределенной прибыли, однако она сокращается с 22,7 до 15,8%. Доли остальных элементов капитала небольшие и составляют менее 6%.

В структуре капитала публичных АО без управляющих компаний наблюдаются более низкие значения (по сравнению со всеми публичными АО) удельных весов уставного и добавочного капитала. В то же время доли переоценки внеоборотных активов, краткосрочных заемных средств и кредиторской задолженности являются более высокими. Удельные веса нераспределенной прибыли и долгосрочных заемных средств практически одинаковые.

Наблюдается положительная тенденция роста всей величины капитала, а также всех основных его элементов. При этом отдельные виды капитала (собственный капитал в целом, нераспределенная прибыль, кредиторская задолженность) выросли более высокими темпами у непубличных АО, а темпы роста долгосрочных и краткосрочных обязательств в целом и долгосрочных и краткосрочных заемных средств в частности были выше у публичных АО. Также стоит отметить, что у более высокого процента публичных АО наблюдается рост различных элементов капитала за период исследования.

Несмотря на общую тенденцию роста собственного капитала акционерных обществ, наблюдается увеличение числа и доли компаний с отрицательной величиной собственного капитала (как среди публичных, так и непубличных АО).

Также у двух групп акционерных обществ происходит сокращение доли собственного капитала и рост долей долгосрочных и краткосрочных обязательств. Для публичных АО это не является критичным, так как средняя доля собственного капитала выше 40%, а также присутствует значительная величина и доля долгосрочных обязательств. Однако капитал непубличных АО на две трети состоит из заемного капитала, при этом половина имущества финансируется за счет краткосрочных обязательств.

В структуре капитала публичных и непубличных АО преобладает кредиторская задолженность, однако у публичных АО она равна 20%, а у непубличных - более 30%. Также у публичных АО более высокая доля нераспределенной прибыли (за счет более эффективного функционирования) и долгосрочных заемных средств, которые они активно используют для реализации инвестиционных проектов. Непубличные АО очень слабо используют долгосрочные и краткосрочные заемные средства (банковские кредиты), основными элементами долгосрочных обязательств являются отложенные налоговые обязательства, а краткосрочных обязательств - кредиторская задолженность.

Таким образом, наблюдаются значительные различия в составе, динамике и, самое главное, - в структуре капитала у публичных и непубличных АО. Состав и структура капитала непубличных АО являются неэффективными (отсутствуют реальные источники финансирования развития компании) и более рискованными (за счет высокой доли заемного капитала).

Литература

1. Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ. М.: Велби, Проспект, 2007. 344 с.

2. Васильева Л. С, Петровская М.В. Финансовый анализ. М.: КноРус, 2006. 504 с.

3. Греченюк А.В. Современные аспекты анализа бухгалтерского баланса предприятия // Теория и практика общественного развития. 2014. № 13. С. 129-132.

4. Греченюк А.В., Греченюк О.Н. Содержание и порядок проведения анализа бухгалтерского баланса фирмы // Государство и общество: вчера, сегодня, завтра. Сер.: Экономика. 2014. № 10. С. 54-68.

5. Григорьева Т.Н. Финансовый анализ для менеджеров: оценка, прогноз. М.: Юрайт, 2013. 462 с.

6. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. М.: Дело и Сервис, 2008. 368 с.

7. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. М.: Омега-Л, 2014. 348 с.

8. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. М.: Омега-Л, 2013. 388 с.

9. Казакова Н.А. Финансовый анализ. М.: Юрайт, 2014. 539 с.

10. Кириллов Ю.В., Назимко Ю.В. Анализ решения многокритериальной задачи оптимизации структуры капитала // Финансовая аналитика: проблемы и решения. 2014. № 25. С. 33-39.

11. Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности. М.: Юрайт, 2014. 428 с.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: Велби, Проспект, 2008. 424 с.

13. Когденко В.Г. Фундаментальный анализ компании: особенности и ключевые индикаторы // Экономический анализ: теория и практика. 2014. № 33. С. 58-62.

14. Литовченко В.П. Финансовый анализ. М.: Дашков и К, 2013. 216 с.

15. Лысенко Д.В. Экономический анализ. М.: Велби, Проспект, 2007. 376 с.

16. Маркаръян Э.А. Финансовый анализ. М.: КноРус, 2014. 192 с.

17. Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности предприятия. М.: Форум, ИНФРА-М, 2007. 192 с.

18. Молибог Т.А., Молибог Ю.И. Комплексный экономический анализ финансово-хозяйственной деятельности организации. М.: ВЛАДОС, 2007. 383 с.

19. СелезневаН.Н., Ионова А.Ф. Анализ финансовой отчетности организации. М.: ЮНИТИ-ДАНА, 2013. 583 с.

20. Федорова Е.А., Муратов М.А. Влияние внутренних и внешних факторов на структуру капитала в российских компаниях: эмпирический анализ // Финансы и кредит. 2015. № 1. С. 24-29.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ