всё о финансовом анализе

+7(902) 40-84-700

Анализ финансового состояния с целью определения кредитоспособности организации

Малых Н.И., к.э.н.,

доцент, кафедра экономики и финансов

общественного сектора института

государственной службы и управления,

Российская академия народного хозяйства

и государственной службы при Президенте РФ;

Зацаринная Е.И., к.э.н.,

доцент, кафедра бухгалтерского учета,

анализа и аудита,

Азово-Черноморский инженерный институт

ФГБОУ ВПО ДГАУ в г. Зернограде

Аудит и финансовый анализ

№3 2015

В статье освещаются вопросы оценки кредитоспособности организации. Авторы отмечают, что стоимость привлекаемого капитала в значительной степени зависит от финансового состояния организации, результативности финансово-хозяйственной деятельности. В работе рассматривается методика оценки кредитоспособности организации на примере конкретной компании, подчеркивается, что при оценке кредитоспособности, количественный анализ должен быть дополнен качественным анализом.

Основной целью финансового менеджмента является обеспечение максимизации благосостояния собственников. Для достижения поставленной цели необходимо решение целого ряда задач, важнейшей из которых является формирование достаточного объема финансовых ресурсов необходимых для обеспечения задач развития организации. В процессе решения данной задачи должна быть определена общая потребность в капитале для финансирования формируемых активов, структура капитала и его стоимость. Высокая роль капитала в экономическом развитии организации определяет его как главный объект финансового управления. Стоимость привлекаемого капитала в значительной степени зависит от финансового состояния организации, результативности финансово-хозяйственной деятельности. При принятии решения о предоставлении кредита, Банк оценивает кредитоспособность заемщика. Кредитоспособность (оплатность) - это имеющаяся у организации возможность погашать свои обязательства за счет активов [2, с. 467]. В зависимости от степени кредитоспособности клиента принимается решение о возможности и условиях предоставления кредита. При оценке кредитоспособности заемщика финансовый анализ, должен быть дополнен качественным анализом, включающим юридический аспект (дееспособность заемщика), анализ кредитной истории, учет специфики бизнеса, наличия залога и поручительства, качество менеджмента, деловую репутацию и другие факторы. Чем выше кредитоспособность организации, тем на более выгодных условиях организация сможет привлечь капитал, и, следовательно, тем ниже финансовые издержки организации.

Остановимся более подробно на финансово-экономическом анализе хозяйственной деятельности организации.

В каждом банке может быть принята своя методика оценки кредитоспособности заемщика. Однако в целом подходы к оценке кредитоспособности заемщиков в различных банках имеют много общего.

Рассмотрим одну из возможных методик определения класса кредитоспособности на примере Общества с ограниченной ответственностью ООО «Старт». Компания ООО «Старт» специализируете» на строительных работах, капитальном ремонте, а так же на устройстве инженерных коммуникаций. В ходе выполнения всего цикла строительных работ, специалисты компании ООО «Старт» следят за соблюдением требований соответствующих государственных стандартов и строительных норм и правил (СНиП), отраслевых нормативных актов, обеспечением на объектах норм охраны труда, пожарной безопасности, защиты окружающей среды.

К числу достоинств компании можно отнести и применение гибкой ценовой политики, способствующей оптимизации затрат, за счет четкой организации строительства, где механизмы и человеческие ресурсы используются на 100% без простоев и имеет большую взаимозаменяемость, т.е. квалификация рабочего персонала позволяет выполнять различные работы на объекте одним и тем же составом. Вследствие чего удавалось выигрывать конкурсы, предложив наименьшую стоимость строительства.

В составе компании работают высококвалифицированные специалисты, способные организовать выполнение работ на объекте, с привлечением необходимого количества рабочих кадров, в зависимости от поставленной задачи.

На первом этапе оценки проводят горизонтальны и вертикальный анализ баланса. С помощью горизонтального анализа осуществляется сравнение каждой статьи отчетности с предшествующим периодом, вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источники [1, с. 58]. При этом строятся аналитические таблицы, в которых показаны абсолютные и относительные изменения статей актива и пассива баланса (горизонтальный анализ) и таблицы, в которых показаны цельные веса активов и пассивов в валюте баланса (вертикальный анализ). Обязательным является построение таблиц, в которых показаны изменения, произошедшие в структуре баланса (структурно динамический анализ).

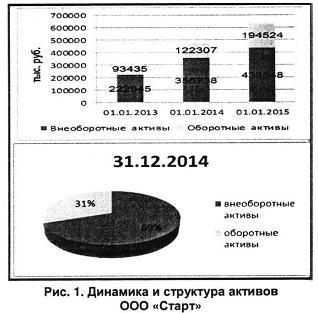

На 31 декабря 2014 г. активы ООО «Старт» составляли 633 072 тыс. руб. За два года активы компании в отросли на 316 692 тыс. руб. Динамика и структура активов представлена на рис. 1. Удельный вес внеоборотных активов на 31 декабря 2014 г. составлял 69%.

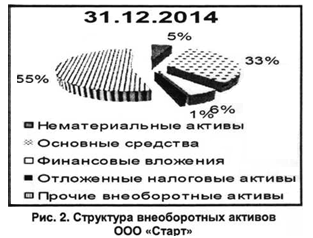

Основные средства составляют 33% внеоборотных активов (рис. 2).

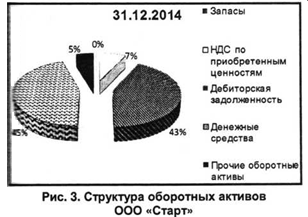

Структура оборотных активов представлена на рис. 3. Удельный вес дебиторской задолженности в оборотных активах составляет 45%. Второй по значимости статьей являются денежные средства и денежные эквиваленты, на их долю приходится 43% оборотных активов. Доля запасов близка к нулю.

Динамика и структура капитала ООО «Старт» представлена на рис. 4. На начало 2013 г. в составе источников формирования имущества практически отсутствовали долгосрочные заемные средства. Однако на конец 2013 г. ситуация изменилась, организация привлекла долгосрочные займы на сумму 220 528 тыс. руб. К концу 2014 г. величина долгосрочных обязательств сократилась до 130 247 тыс. руб. и в конце исследуемого периода 21% активов формировался за счет долгосрочных обязательств. Наибольший удельный вес в источниках финансирования принадлежит собственному капиталу (63%). Краткосрочные обязательства составляют 16% совокупных источников финансирования деятельности компании.

Реальную величину собственного капитала представляют чистые активы. Чистые активы показывают превышение активов организации над величиной ее обязательств. Рассчитываются чистые активы как сумма итога раздела бухгалтерского баланса «Капитал и резервы» и доходов будущих периодов за вычетом задолженности учредителей по взносам в уставный капитал. Величина чистых активов ООО «Старт» значительно превосходит величину уставного капитала в течение всего исследуемого периода времени (табл. 1).

Таблица 1. Соотношение чистых активов и уставного капитала ООО «СТАРТ», тыс. руб.

| Наименование | 31 декабря 2012 г. | 31 декабря 2013 г. | 31 декабря 2014 г. |

| Уставный капитал | 10 | 10 | 10 |

| Чистые активы | 209190 | 225059 | 400570 |

Для определения класса кредитоспособности осуществим расчет коэффициентов, характеризующих финансовую устойчивость, платежеспособность (ликвидность), деловую активность и эффективность деятельности предприятия.

Оценка финансовой устойчивости предприятия осуществляется по абсолютным и относительным показателям. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования.

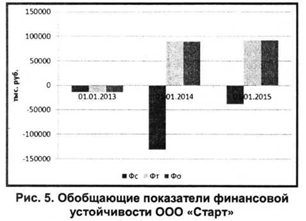

При оценке финансовой устойчивости по абсолютным показателям, определяют излишек или недостаток источников средств для формирования запасов. Данный показатель определяется в виде разности между величиной источников средств и величиной запасов. Обобщающие показатели финансовой устойчивости представлены в табл. 2

Таблица 2. Обобщающие показатели финансовой устойчивости ООО «СТАРТ»

| Показатель | 31 декабря 2012 г. | 31 декабря 2013 г. | 31 декабря 2014 г. |

| Запасы | 2 | 254 | 148 |

| Собственные оборотные средства (СОС) | -13755 | -130679 | -37978 |

| Чистый оборотный капитал (КФ) | -13698 | 89950 | 92393 |

| Общая величина основных источников формирования запасов (ОВИ) | -13698 | 89950 | 92393 |

| Фс = СОС - Зп | -13757 | -130933 | -38126 |

| Фт = КФ - Зп | -13700 | 89696 | 92245 |

| Фo = ОВИ - Зп | -13700 | 89696 | 92245 |

На начало 2013 г. ситуацию можно охарактеризовать как кризисную. ООО «Старт» не финансирует оборотные активы за счет устойчивых источников и краткосрочных кредитов и займов. Более того, часть внеоборотных активов также финансируется за счет кредиторской задолженности. Однако в дальнейшем ситуация улучшается. Тип финансовой ситуации - нормальная независимость; запасы финансируются за счет устойчивых источников (собственного и долгосрочного заемного капитала). Динамика данных показателей представлена на рис. 5.

Оценку финансовой устойчивости по абсолютным показателям, дополним расчетом следующих коэффициентов: коэффициент финансовой независимости (К1), коэффициент обеспеченности собственными оборотными средствами (К2), коэффициент обеспеченности материальных запасов (КЗ), коэффициент мобильности оборотных средств (К4).

Коэффициент финансовой независимости показывает, какая часть активов финансируется за счет собственных средств [5, с. 42] и рассчитывается как отношение собственного капитала (чистых активов! к общей величине источников финансирования.

Коэффициент обеспеченности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственного капитала и рассчитывается как отношение суммы собственных оборотных средств к общей сумме оборотных активов.

Коэффициент обеспеченности материальных запасов показывает, в какой степени материально-производственные запасы обеспечены собственным» оборотными средствами предприятия и рассчитывается как отношение собственных оборотных средств ж величине материально-производственных запасов. Коэффициент мобильности оборотных средств показывает долю оборотного капитала в общей сумме активов и рассчитывается как отношение оборотне средств организации к стоимости всего имущества.

В табл. 3 представлены результаты расчета данных коэффициентов.

Таблица 3. Относительные показатели финансовой устойчивости ООО «СТАРТ»

| Наименование | 31 декабря 2012 г. | 31 декабря 2013 г. | 31 декабря 2014 т. |

| Коэффициент финансовой независимости К1 | 0,66 | 0,47 | 0,63 |

| Коэффициент обеспеченности собственными оборотными средствами К2 | -0,15 | -1,07 | -0,20 |

| Коэффициент обеспеченности материальными запасами КЗ | -1,61 | -11,39 | -2,72 |

| Коэффициент мобильности оборотных средств К4 | 0,30 | 0,26 | 0,31 |

Динамика коэффициентов, характеризующих финансовую устойчивость, представлена на рис. 6. Отметим высокую долю собственного капитала в источниках формирования имущества организации. На конец 2014 г. 63% всех активов был сформированы за счет собственного капитала. Отрицательные значения коэффициентов обеспеченности собственными оборотными средствами обеспеченности материальных запасов свидетельствуют, что все оборотные активы сформированы за счет заемного капитала. Также заемный капитал участвует и в формировании внеоборотных активов.

Важнейшими показателями, отражающими финансовое состояние предприятия, являются показатели платежеспособности. Проанализируем основные показатели платежеспособности ООО «Старт». Под платежеспособностью понимается способность организации выполнять свои обязательства как краткосрочного, так и долгосрочного характера. Платежеспособность характеризуется системой показателей ликвидности и системой коэффициентов, характеризующих состояние расчетов организации.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств [5, с. 40]. Сгруппируем активы по степени их ликвидности и расположим в порядке убывания ликвидности, пассивы по срокам их погашения и расположим в порядке возрастания сроков (табл. 4).

Таблица 4. Анализ ликвидности баланса ООО «СТАРТ»

| Актив | 31 декабря 2012 г. | 31 декабря 2013 г. | 31 декабря 2014 г. | Пассив | 31 декабря 2012 г. | 31 декабря 2013 г. | 31 декабря 2014 г. |

| А1 | 13 695 | 5 735 | 87 698 | П1 | 97 285 | 26 226 | 95 320 |

| А2 | 61 317 | 97 147 | 83 447 | П2 | 9 848 | 451 819 | 6 811 |

| АЗ | 18 423 | 19 425 | 23 379 | ПЗ | 57 | 220 629 | 130 371 |

| АЛ | 222 945 | 355 738 | 438 548 | П4 | 209 190 | 225 059 | 400 570 |

| А1 + А2 | 75 012 | 102 882 | 171 145 | П1 + П2 | 107 133 | 478 045 | 102 131 |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (табл. 5). Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 ≥ П1; А2 ≥ П2; АЗ ≥ ПЗ; А4 ≤ П4. Первые два соотношения показывают текущую ликвидность, т.е. платежеспособность (или неплатежеспособность) организации в ближайшее время. Третье соотношение показывает перспективную (прогнозную) ликвидность.

Таблица 5. Платежный излишек (+), недостаток(-)

| Наименование | 31 декабря 2012 г. | 31 декабря 2013 г. | 31 декабря 2014 г. |

| А1 - П1 | -83 590 | -20 491 | -7 622 |

| А2 - П2 | 51 469 | -354 672 | 76 636 |

| АЗ - ПЗ | 18 366 | -201 204 | -106 992 |

| (А1 + А2) - (П1 + П2) | -32 121 | -375 163 | 69 014 |

| А4 - П4 | 13 755 | 130 679 | 37 978 |

В течение всего исследуемого периода у компании наблюдается недостаток наиболее ликвидных активов для покрытия кредиторской задолженности (наиболее срочных обязательств). Быстрореализуемые активы (А2) превышают краткосрочные пассивы (П2) на начало 2013 г., но к концу года образуется платежный недостаток по этим группам в размер 354 672 тыс. руб. Но к концу года ситуация улучшается и организация может погасить свои краткосрочные обязательства за счет имеющихся у нее денежных средств и поступлений по расчетам с дебиторами. К концу исследуемого периода восстанавливается текущая ликвидность, но в перспективе наблюдается платежный недостаток (А3 < П3). В течение всего анализируемого периода величина внеоборотных активов превышает величину собственных средств (рис. 6).

В целях оценки обеспеченности оборотными средствами для ведения предприятием хозяйственной деятельности и возможности своевременного погашения им обязательств в установленные сроки рассчитаем следующие коэффициенты: коэффициент текущей ликвидности (К5), коэффициент быстрой ликвидности (Кб), коэффициент краткосрочной платежеспособности, в месяцах (К7).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Коэффициент текущей ликвидности показывает, какую часть своих краткосрочных обязательств организация может погасить, мобилизовав все оборотные активы и рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

Коэффициент быстрой ликвидности (коэффициент промежуточного покрытия, коэффициент критической оценки) показывает. Какую часть своих краткосрочных обязательств организация сможет погасить в ближайшее время за счет имеющихся у нее денежных средств, высоколиквидных ценных бумаг и поступлений по расчетам с дебиторами и рассчитывается как отношение наиболее ликвидных активов предприятия и краткосрочной дебиторской задолженности к текущим обязательствам.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента критической оценки и других финансово-экономических коэффициентов.

Коэффициент краткосрочной платежеспособности, (степень платежеспособности по текущим обязательства) определяется в месяцах и рассчитывается как отношение текущих обязательств к среднемесячной выручке, показывая тем самым за сколько месяцев в среднем организация сможет погасить свои краткосрочные обязательства за счет выручки.

В табл. 6 представлены результаты расчета данных коэффициентов.

Таблица 6. Показатели платежеспособности ООО «СТАРТ»

| Показатель | 1 января 2012 г. | 1 января 2013 г. | 1 января 2014 г. |

| Коэффициент текущей ликвидности К5 | 0,87 | 0,26 | 1,9 |

| Коэффициент быстрой ликвидности К6 | 0,70 | 0,22 | 1,68 |

| Коэффициент краткосрочной платежеспособности, мес. К7 | 1,2 | 0,4 | 0,9 |

По результатам анализа, можно сделать вывод, что наиболее сложная ситуация с ликвидностью наблюдалась в начале 2014 г. Только 26% своих краткосрочных обязательств организация могла погасить, мобилизовав все оборотные активы; за счет денежных средств и поступлений по расчетам с дебиторами - 22% краткосрочных обязательств. В конце 2014 г. ситуация была исправлена, все коэффициенты ликвидности соответствуют рекомендуемым значениям.

Краткосрочные обязательства ООО «Старт» могут быть погашены за счет выручки в течение одного месяца, что является положительным моментом, характеризующим платежеспособность организации.

Наряду с показателями платежеспособности, финансовой устойчивости, должны быть рассчитаны показатели, характеризующие деловую активность и эффективность деятельности организации.

С целью определения класса кредитоспособности рассчитаем следующие коэффициенты: коэффициент оборачиваемости оборотных средств (К8), коэффициент рентабельности собственного капитала (чистых активов) (К9).

Коэффициент оборачиваемости оборотных средств характеризует скорость оборота всех оборотных средств (как материальных, так и денежных) и определяется как отношение суммы выручки от продажи товаров, продукции, работ, услуг к средней за отчетный период величине оборотных активов организации.

Коэффициенты оборачиваемости характеризуют эффективность использования ресурсов организации, и показывают, сколько оборотов за период совершили оборотные средства.

Увеличение данного коэффициента в динамики является положительным фактом, и свидетельствует о повышении эффективности использования оборотных средств.

Показатели рентабельности характеризуют финансовую эффективность деятельности организации. В целях оценки рентабельности организации, произведем расчет показателя рентабельность собственного капитала, так как этот коэффициент является одним из важнейших показателей, характеризующих эффективность деятельности предприятия.

Коэффициент рентабельности собственного капитала (чистых активов) показывает эффективность использования собственного капитала (чистых активов) и определяется как отношение чистой прибыли к средней за отчетный период величине собственного капитала (чистых активов) [3, с. 153].

Показатели деловой активности и эффективности деятельности ООО «Старт» представлены в табл. 7.

В 2014 г. произошло замедление оборачиваемости оборотных средств ООО «Старт». Коэффициент оборачиваемости оборотных средств в 2014 г. составил 8,4, т.е. за год оборотные средства совершают 8,4 оборотов, продолжительность одного оборота составляет 43,5 дня (365/8,4).

В 2014 г. рентабельность собственного капитала ООО «Старт» выросла с 7% до 56%.

Таблица 7. Показатели деловой активности и эффективности деятельности ООО «СТАРТ»

| Показатель | 2013 | 2014 |

| Коэффициент оборачиваемости оборотных средств К8 | 9,7 | 8,4 |

| Коэффициент рентабельности собственного капитала К9 | 0,07 | 0,56 |

Осуществив расчет коэффициентов, с разных сторон характеризующих финансово-хозяйственную деятельность организации, переходим к следующему шагу - определению класса кредитоспособности организации Для каждого из определенных на предыдущем шага: коэффициентов существуют рекомендуемые значений. Необходимо оценить соответствие коэффициентов рекомендуемым значениям. В зависимости от значений коэффициентов, каждому из них присваивается определенное количество баллов, которые в дальнейшей суммируются. Сумма полученных баллов, дает характеристику финансово-экономического состояния компании. В зависимости от суммы баллов организация относится к тому или иному классу кредитоспособности.

Отметим, что рекомендуемые ограничения коэффициентов устанавливаются в зависимости oт отраслевой принадлежности организации. Анализируемая организация относится к отрасли строительство. Рекомендуемые значения коэффициентов для данной отрасли представлены в табл. 8.

Таблица 8. Рекомендуемые значения коэффициентов (отрасль строительство)

| Коэффициент | Рекомендуемое значение коэффициента | Количество баллов |

| К1 | >= 0,45 | 10 |

| К2 | >= 0,1 | 10 |

| К3 | >= 0,5 | 10 |

| >= 0,3, но < 0,5 | 5 | |

| < 0,3 | 0 | |

| К4 | <= 0,3 | 10 |

| > 0,3, но <= 0,9 | 5 | |

| > 0,9 | 0 | |

| К5 | >= 1 | 10 |

| Кб | >= 4 | 10 |

| < 0,4, но >= 0,3 | 5 | |

| < 0,3 | 0 | |

| К7 | <= 12 | 10 |

| > 12 <= 18 | 5 | |

| >18 | 0 | |

| К8 | >=1 | 10 |

| >= 0,5, но < 1 | 5 | |

| < 0,5 | 0 | |

| К9 | >= 0,1 | 10 |

Если при расчете любого из коэффициентов полученное значение не соответствует указанным в таблице значениям, то балльная оценка коэффициента с таким значением равна нулю баллов. Класс кредитоспособности предприятия определяется в зависимости от набранной суммы баллов в соответствии с нижеприведенной таблицей.

Таблица 9. Определение класса кредитоспособности

| Сумма баллов | Класс кредитоспособности | Характеристика кредитоспособности |

| 90-65 | 1 | Высокий уровень кредитоспособности |

| 60-35 | 2 | Средний (допустимый) уровень кредитоспособности |

| 30-0 | 3 | Низкий уровень кредитоспособности |

Определим класс кредитоспособности ООО «Старт» на 31 декабря 2014 г.

Таблица 10. Бальная оценка ООО «СТАРТ» на 31 декабря 2014 г.

| Коэффициент | Значение | Количество баллов |

| К1 | 0,63 | 10 |

| К2 | -0,20 | 0 |

| КЗ | -2,72 | 0 |

| К4 | 0,31 | 5 |

| К5 | 1,9 | 10 |

| Кб | 1,68 | 10 |

| К7 | 0,9 | 10 |

| К8 | 8,4 | 10 |

| К9 | 0,56 | 10 |

| Итого: | 65 | |

В соответствии со шкалой определения класса кредитоспособности предприятия, представленной в табл. 9, ООО «Старт» относится к 1-му классу кредитоспособности: высокий уровень кредитоспособности.

Напомним, что банк при принятии решения о выдаче кредита учитывает также следующие факторы:

- динамика изменения финансовых показателей в сравнении с отраслевыми значениями;

- вероятность банкротства;

- обстоятельства, которые оказывают или могут оказать влияние на кредитоспособность предприятия (изменение объемов производства, дебиторской и кредиторской задолженности, платежная дисциплина и др.);

- внешняя среда организации;

- деловая репутация и др.

Оценим вероятность банкротства ООО «Старт». Наибольшую известность в области прогнозирования возможного банкротства получила методика расчета индекса кредитоспособности Э. Альтмана. Значимость данной методики определяется собственно техникой оценивания. Методика расчета, предложенная Альтманом, базируется на стохастическом факторном анализе. Проводится статистический анализ большого количества финансовых коэффициентов как «благополучных», так и обанкротившихся предприятий. Данный анализ используется для определения минимального числа коэффициентов, с помощью которых можно отличить стабильную компанию от потенциального банкрота и расчета степени влияния каждого коэффициента на построение модели и прогнозирование банкротства. Происходит суммирование выбранных для оценки вероятности банкротства коэффициентов с учетом их значимости. Таким образом, в общем виде Z-модель выглядит следующим образом [4, с. 131]:

Z =∑ ni=1 ai * Ki, (1)

где Ki - отобранные ключевые коэффициенты, число которых достигает n;

аi - показатели, характеризующие значимость Ki .

Наряду с моделью Альтмана, для оценки вероятности банкротства могут быть использованы модели Коннана-Гольдера, Фулмера, Спрингейта др. зарубежных авторов. В целом, точность прогноза наиболее известных моделей оценки вероятности банкротства выше 90%. Однако необходимо отметить, что зарубежные модели оценки риска банкротства не в полной мере подходят для проведения анализа российских субъектов хозяйствования по следующим причинам.

Во-первых, данные модели создавались достаточно давно, в основном в 1960-1970 гг. и результаты, полученные в ходе анализа, с применением описанных выше моделей, не дают достоверной информации о состоянии предприятия, поскольку макро- и микроэкономическая ситуация в США, а также европейских и других странах претерпела серьезные изменения. Изменились нормативы соотношения заемных и собственных средств. Также следует отметить, что сами модели были рассчитаны на основе статистических данных прошлых лет, которые не способны в силу вышеназванных причин полноценно отразить и спрогнозировать экономическую ситуацию в компании.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета соотношения заемных и собственных средств и большого количества финансово-экономических коэффициентов.

Во-вторых, в каждой отрасли присутствует своя специфика, поэтому значимость определенных индикаторов может отличаться для различных отраслей экономики, а значит, не существует универсальной модели, подходящей для оценки вероятности банкротства всех коммерческих предприятий.

Таким образом, применимость зарубежных моделей при анализе финансово-хозяйственной деятельности, а в частности оценки вероятности банкротства, носит избирательный характер. Разработанные в прошлом веке и применяемые в настоящий момент методики устарели и не могут полностью отражать финансовое состояние компании. Поэтому, для более точной оценки необходимо разрабатывать собственные методики на базе российской статистической отчетности, что, безусловно, является трудоемким процессом. Для условий функционирования российских предприятий были разработаны методики оценки вероятности банкротства такими авторами, как М.А. Федотова, О.П. Зайцева, Р.С. Сайфулпин и Г.Г. Кадыков, Колышкин.

Рассмотрим методику определения вероятности банкротства на примере модели Альтмана, как наиболее известной. Z-модель Альтмана выглядит следующим образом [4, с. 131]:

Z5 = 1.2*K1 + 1.4*K2 + 3,3*K3 + 0,6*K4 + 1,0*K5, (2)

где K1 = (текущие активы - текущие обязательства) / сумма активов;

K2 = нераспределенная прибыль (накопленная) / сумма активов;

K3 = прибыль до уплаты. процентов и налогов / сумма активов;

K4 = рыночная стоимость обыкновенных и привилегированных акций / сумма привлеченного капитала;

K5 = объем продаж (выручка) / сумма активов.

Альтманом, по данным статистической выборки, было рассчитано критическое значение индекса Z, которое составило 2,675. Для конкретной организации должен быть рассчитан индекс Z, на основании которого будет сделан вывод о возможном банкротстве данной организации. Шкала оценки риска банкротства представлена в табл. 11.

Рассчитаем ключевые коэффициенты, используемые при оценке вероятности банкротства для ООО «Старт» (табл. 12).

Проведенный анализ свидетельствует, что вероятность банкротства ООО «Старт» очень мала. В заключение подчеркнем, что финансовый анализ сам по себе не представляет ценности для организации. Результаты анализа являются как бы констатацией факта, которая не способна повлиять на развитие того или иного процесса.

Таблица 11. Уровень угрозы банкротства в модели Альтмана

| Значение интегрального показателя Z | Вероятность банкротства |

| < 1,81 | Вероятность банкротства предприятия крайне велика |

| 1,81 < Z < 2,675 | Вероятность банкротства высокая |

| 2,675 < Z5 < 2,99 | Банкротство возможно, но при определенных обстоятельствах |

| > 3,0 | Очень малая вероятность банкротства |

Финансовый анализ является лишь одним из этапов управления предприятием. Ценность финансового анализа состоит в том, что его проведение дает возможность выявить отрицательные тенденции развития тех, или иных показателей, и выявить факторы, которые оказывают влияние на данные негативные изменения. Понимание проблем, стоящих перед организацией, и причин, их вызвавших, позволяет разработать мероприятия на будущее, которые позволят устранить негативные последствия прошедших событий, а также предупредить их повторение в будущем.

Таблица 12. Оценка вероятности банкротства ООО «СТАРТ» по модели Альтмана

| Наименование | 1 января 2015 г. | 1 января 2013 г. |

| К1 | -0,06 | -0,04 |

| К2 | 0,63 | 1,0 |

| КЗ | 0,38 | 0,05 |

| К4 | 1,72 | 1,95 |

| К5 | 2,41 | 2,64 |

| Z5 | 5,49 | 5,34 |

Ориентированность финансовой стратегии предприятия на увеличение благосостояния собственников и максимизацию стоимости компании делает необходимым проведение комплексного разностороннего анализа финансово-хозяйственной деятельности предприятия в предшествующем периоде, так как увеличение этих двух показателей (благосостояние собственников и стоимость компании) зависит от эффективного и слаженного функционирования всех механизмов компании.

Каждая из групп аналитических показателей, рассмотренных выше, имеет самостоятельное влияние на достижение стратегических целей. Значение каждого из показателей формируется под влиянием группы количественных и качественных факторов. Поэтому при формировании финансовой стратегии необхоимо выявить основные факторы, влияющие н ключевые показатели, разделить их на стратегически (долгосрочные) и тактические (краткосрочные) и в последствии разработать и закрепить в финансовой стратегии мероприятия, направленные на изменение значений результирующих ключевых показателей.

Литература

1. БорисоваО.В. и др. Корпоративные финансы [Текст]/ О.В. Борисова, Н.И. Малых, Ю.И. Грищенко, Л.В. Овешникова. - М.: Юрайт, 2014. - 651 с.

2. Любушин Н.П. Экономический анализ [Текст] : учеб. -М. : ЮНИТИ-ДАТА, 2010.

3. Малых Н.И. Ключевые аспекты управления прибылью организации [Текст] / Н.И. Малых, О.В. Борисова // Аудит и финансовый анализ. - 2014. - №2. - С. 149-155.

4. Малых Н.И. Диагностика риска банкротства предприятия [Текст] / Н.И. Малых, Н.А. Проданова // Аудит л финансовый анализ. - 2012. - №4. - С. 128-136.

5. Малых Н.И. Оценка платежеспособности организации по данным бухгалтерской (финансовой) отчетности Олимпийского комплекса «Лужники» [Текст] / Н.И. Мальву К.Т. Сидорова // Аудит и финансовый анализ. - 2012. - №6. - С. 37-43.

РЕЦЕНЗИЯ

Статья Малых Н.И., Зацаринной Е.И. посвящена вопросам оценки кредитоспособности организации как одному из важнейших элементов системы управления привлечением банковского кредита.Актуальность представленной работы обусловлена высокой ролью капитала в экономическом развитии организации. Стоимость привлекаемого капитала в значительной степени зависит от финансового состояния организации, результативности финансово-хозяйственной деятельности. При принятии решения о предоставлении кредита, банк оценивает кредитоспособность заемщика, в зависимости от которой, принимает решение о возможности и условиях предоставления кредита. Чем выше кредитоспособность организации, тем на более выгодных условиях организация сможет привлечь капитал, и, следовательно, тем ниже финансовые издержки на привлечение капитала организацией.

В работе рассматривается методика оценки кредитоспособности организации на примере конкретной компании, подчеркивается, что при оценке кредитоспособности, финансовый анализ должен быть дополнен качественным анализом, включающим юридический аспект (дееспособность заемщика), анализ кредитной истории, учет специфики бизнеса, наличия залога и поручительства, качество менеджмента, деловую репутацию и другие факторы.

Статья выполнена на высоком теоретическом уровне, может вызвать интерес, как у научных работниках, так и у практикующих экономистов.

Научная статья Малых Н.И., Зацаринной Е. И. «Анализ финансового состояния с целью определения кредитоспособности организации» соответствует всем требованиям, предъявляемым к работам такого рода. Данная статья может быть рекомендована к публикации.

Чванов Р.А, д.э.н., профессор кафедры экономики и финансов общественного сектора ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте РФ»

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ