всё о финансовом анализе

+7(902) 40-84-700

Анализ существующих методов оценки инвестиционной активности предприятия

В.Г. Плужников,

старший преподаватель

кафедры предпринимательства и менеджмента

B.H. Смагин,

доктор экономических наук,

профессор кафедры

экономики и экономической безопасности

C.А. Шикина,

кандидат экономических наук,

старший преподаватель

кафедры экономики и экономической безопасности

Южно-Уральский государственный университет

(национальный исследовательский университет)

Экономический анализ: теория и практика

2(401)-2015

Основным критерием оценки инвестиционной составляющей экономического роста предприятия является инвестиционная активность, представляющая собой совокупность экономических отношений, которые отражают эффективность процессов формирования и использования собственного и заемного капиталов для достижения стратегических целей развития. Инвестиционная активность, являясь экономической категорией и важным экономическим показателем, оказывает существенное влияние на качественные и количественные характеристики деятельности предприятия, однако в экономической литературе термин «инвестиционная активность» не имеет точного и исчерпывающего определения.

Для уменьшения неоднозначности понятия «инвестиционная активность» и формализации процесса его оценки необходимо дать интерпретацию различных трактовок этого понятия, методов и наиболее известных показателей оценки инвестиционной активности предприятия.

Исследование проводилось методами, ориентированными на типологию и формализацию решения практических задач по оценке инвестиционной активности предприятия (инвестиционной деятельности, привлекательности, эффективности, активности, рисков и т.д.).

Проведен сравнительный анализ наиболее известных показателей оценки инвестиционной активности предприятия, разработанных зарубежными и российскими авторами. Уточнены теоретико-методологические основы управления развитием бизнеса предприятия. В процессе исследования раскрыто сущностное содержание понятия «инвестиционная активность» и формализован алгоритм его оценки на основе группировки показателей по видам и целям оценки.

Результаты исследования представляют интерес как с теоретической точки зрения при уточнении теоретико-методологических основ, так и с практической - при управлении инвестиционными процессами по развитию или трансформации бизнеса предприятия.

Проведенное исследование доказывает возможность применения рассмотренных методов для анализа, оценки и мониторинга интенсивности инвестиционной деятельности в зависимости от целей решаемых задач.

Инвестиционная деятельность является основой экономического роста любого предприятия, что объясняет внимание исследователей к этой проблеме и сопряжено с применением различных критериев и показателей. Однако в современной экономической науке нет единого понимания категории «инвестиционная активность» (investment activity).

Проблема выбора адекватных методов анализа и оценки инвестиционной активности предприятия актуальна как в обеспечении стратегического развития, так и в процессе модернизации его активов. Целью исследования является попытка систематизации сущностного содержания экономической категории «инвестиционная активность» и показателей ее оценки в зависимости от особенностей решаемых задач.

Анализ существующих трактовок категории «инвестиционная активность». Экономическая категория - это теоретическое выражение реально существующих производственных отношений. В категории «инвестиционная активность», по мнению авторов, термин «активность» выражает интенсивность деятельности, а термин «инвестиционная» определяет направление деятельности. Необходимо отметить неоднозначность трактовки понятия «инвестиционная активность». В отечественной экономической научной литературе под этим понимают:

- инвестиционную деятельность (investment activity);

- интенсивность инвестиционной деятельности (the intensity of investment activity);

- инвестиционную привлекательность (investment attractiveness).

Все эти понятия отражают не только интенсивность, но и эффективность инвестиционной деятельности. Они измеряются совокупностью различных показателей: объемами и темпами привлечения инвестиций, эффективностью их использования для достижения целей предприятия. Основные трактовки категории «инвестиционная активность» приведены в табл. 1.

Таблица 1. Трактовки категории инвестиционной активности

| Трактовка | Краткое пояснение (автор) |

| Инвестиционная привлекатель ность | Характеризует способность хозяйствующего субъекта осуществлять инвестиционную деятельность с темпами, обеспечивающими рост его экономического потенциала (Х.А. Фасхиев, К.В. Хорошев, Дж. Тобин) |

| Интенсивность инвестиционной деятельности | Понимается интенсивность инвестиционной деятельности компании, связанной с достижением поставленных целей (Д.Ю. Астанин, А. Дамодаран, М.В. Чараева, Д.А. Тихонов, К. Уолш, Методические указания ФСФО, В.Г. Плужников, С.А. Шикина) |

| Экономическая эффективность инвестиционной деятельности | Связывает понятие с размером выручки на величину капитальных вложений и обосновывает положительную связь между приростом выручки и уровнем капитальных вложений компаний (С.О. Аширов, Д.А. Ендовицкий [4], А.Н. Исаенко, В.В. Ковалев, К.В. Рзаев, Г.В. Савицкая, D. Young, L.A. Gordon) |

Каждый подход к определению инвестиционной активности отражает только часть ее свойств. Поэтому в зависимости от цели анализа инвестиционной активности предприятия необходимо выбирать ту или иную трактовку категории. Наиболее законченным и логичным является подход, основанный на анализе интенсивности инвестиционной деятельности, характеризующий динамику привлечения инвестиционного капитала, а также определение источников ее финансирования. Отражая качественные и количественные стороны интенсивности инвестиционной деятельности предприятия, инвестиционная активность выступает своеобразным векторным индикаторм состояния инвестиционной деятельности.

Анализ методов оценки инвестиционной активности. Все существующие методы оценки и анализа инвестиционной активности предприятия можно разделить на четыре основные группы. Перечень методов, критерии группировки и краткие пояснения приведены в табл. 2.

Таблица 2 Классификация методов оценки инвестиционной активности

| Метод | Краткое пояснение |

| Балансовый | Основывается на измерении пропорций в стоимостной и натуральной формах и заключается в сопоставлении уравновешивающих друг друга показателей. Наиболее полно реализован в рамках концепции сбалансированной системы показателей |

| Структурно-индексный | Включает в себя многофакторное отражение объемов, динамику и эффективность инвестиций. Основан на комплексной оценке |

| Ранговый | Основан на ранжировании информации по выделенным признакам. Анализируются относительные показатели, характеризующие динамику изменений |

| Экспертный | Применяется тогда, когда другие методы измерения информации невозможны. Обладает высокой степенью субъективизма |

Реализация представленных методов производится на основе показателей оценки инвестиционной активности предприятия, которые разработаны зарубежными и отечественными авторами. Проанализируем наиболее известные показатели оценки инвестиционной активности предприятия.

Коэффициент Тобина (coefficient Q. Tobin) характеризует инвестиционную привлекательность компании и отражает эффективность использования чистых активов при формировании ее рыночной стоимости. Отражает оценку инвестиционной привлекательности компании, но не позволяет оценить интенсивность инвестиционной деятельности. Коэффициент логически связан с рыночной оценкой акций. Относится к структурно-индексному методу оценки инвестиционной активности. Рассчитывается как отношение рыночной капитализации компаний к ее чистым ктивам по рыночной оценке их стоимости [5] по формуле

КТ = CV / ЧА,

где CV = ЧП / К - рыночная стоимость предприятия;

ЧА - стоимость чистых активов;

ЧП - чистая прибыль предприятия за отчетный период;

К - ставка капитализации.

Рейтинговая оценка инвестиционной привлекательности предприятия Х.А. Фасхиева [8].

Показатель относится к ранговому методу оценки инвестиционной активности предприятия и рассчитывается по формуле

Кi = (AiTi + Ai+1Ti+1) / (Ti + Ti+1),

где A i - балльная оценка i-й стадии жизненного цикла объекта;

T i - период времени, в течение которого объект исследования, по прогнозам экспертов, находится на соответствующем этапе жизненного цикла.

Метод анализа ключевых элементов оценки инвестиционной активности Д.Ю. Астанина [1] относится к ранговому методу. В основе метода лежит применение финансовых показателей комплексной оценки активов предприятия. Перечень наиболее часто применяемых показателей оценки инвестиционной активности представлен в табл. 3.

Таблица 3. Перечень показателей оценки инвестиционной активности

| Показатель | Краткая характеристика |

| Темпы роста чистых инвестиций в основные фонды | Динамика чистых инвестиций. Чем выше темп роста, тем активнее проходит процесс инвестирования |

| Доля инвестиций в основном капитале | Чем выше доля, тем быстрее проходит процесс обновления внеоборотных активов |

| Коэффициент потребности инвестирования в основной капитал | Показывает, сколько инвестиций в основной капитал потрачено для увеличения выручки на одну денежную единицу |

| Коэффициент потребности инвестиций в оборотный капитал | Показывает, насколько следует увеличить собственные оборотные средства для увеличения выручки на одну денежную единицу |

| Коэффициент износа основных фондов | Показывает степень изношенности производственного оборудования |

| Коэффициент поступления общий | Показывает интенсивность обновления основных средств |

| Коэффициент выбытия основных средств | Показывает интенсивность выбыия основных средств |

Данные коэффициенты позволяют оценить интенсивность и эффективность инвестиционной деятельности компании, эмпирически оценить тип инвестиционной политики предприятия, т.е. уровень ее инвестиционной активности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента выбытия основных средств и других финансово-экономических коэффициентов.

Методика оценки инвестиционной активности предприятий посредством их группировки - оценка инвестиционной активности предприятия на основе финансовой информации М.В Чараевой [9]. Относится к ранговому методу. Коэффициенты оценки инвестиционной активности предприятия приведены в табл. 4.

Таблица 4. Коэффициент определения инвестиционной активности

| Показатель | Формула для расчета | Экономический смысл |

| Коэффициент реального инвестирования Кр.и | Объем реальных инвестиций производственного назначения / Общий объем инвестиций | Показывает долю реальных инвестиций производственного назначения в общем объеме инвестиций |

| Коэффициент финансовых инвестиций Кф.и | Общий объем сделок с ценными бумагами / Общий объем инвестиций за анализируемый период | Показывает активность предприятия на фондовом рынке |

| Коэффициент интенсификации использования собственных средств финансирования инвестиционной деятельности Ки.с.с | Собственные источники финансирования инвестиционной деятельности в текущем периоде / Собственные источники финансирования инвестиционной деятельности в предыдущем периоде | Характеризует увеличение собственных источников финансирования инвестиционной деятельности в текущем периоде по сравнению с предыдущим |

| Коэффициент интенсификации использования внешних источников финансирования инвестиционной деятельности Ки.в.и | Внешние источники финансирования инвестиционной деятельности в текущем периоде / Внешние источники финансирования инвестиционной деятельности в предыдущем периоде | Характеризует увеличение заемных и привлеченных источников финансирования инвестиционной деятельности, что отражает либо недостаток собственных инвестиционных ресурсов для решения инвестиционных задач, либо желание ускорить инвестиционные процессы за счет привлечения дополнительного капитала |

| Коэффициент реализации капитальных вложений Кр.к.в | Объем ввода в эксплуатацию / Общий объем капитальных вложений | Характеризует степень завершенности капитальных вложений и ввод их в эксплуатацию |

| Эффект инвестиционного рычага | Экономическая рентабельность собственных средств, направленных на инвестиции / Средняя ставка процента | Показывает приращение рентабельности инвестиций, получаемое благодаря использованию заемных средств, несмотря на платность последних |

Эта методика дает однозначную интерпретацию показателей и их значений. Иными словами, каждому значению показателя соответствует свой ранг, а сумма рангов характеризует инвестиционную активность предприятия. Методика позволяет достоверно и экономически обоснованно определять уровень инвестиционной активности предприятия и влияние различных показателей на инвестиционный процесс.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической рентабельности и большого количества финансово-экономических коэффициентов.

Коэффициент реинвестирования Дамодарана (reinvestment coefficient Damodaran) - характеризует интенсивность инвестиционной деятельности [3]. Относится к структурно-индексному методу оценки инвестиционной активности компании и рассчитывается по формуле

KTр.и = (КЗ – А + ΔОА) / (EBIT(1 - Нст)),

где Kр.и - коэффициент реинвестирования, характеризующий инвестиционную привлекательность предприятия;

КЗ - капитальные затраты;

А - амортизация;

ΔОА - изменение величины оборотного капитала;

EBIT- прибыль до налогообложения;

Нст - налоговая ставка на прибыль.

Недостатком этого показателя является применение для анализа только одного внутреннего источника развития (прибыль после налогообложения).

Показатель сбалансированного роста К. Уолша характеризует обеспеченность инвестиций в оборотный капитал за счет чистой прибыли предприятия [7]. Относится к структурно-индексному методу. Рассчитывается по формуле

Е = R / (G * T)

где Е - численное значение показателя сбалансированного роста;

R - доля чистой прибыли в выручке предприятия;

G - темп роста выручки;

Т- доля оборотных активов в выручке.

Показатель сбалансированного роста К. Уолша основывается на анализе только одного внутреннего источника развития (чистой прибыли) и не учитывает суммы амортизационных отчислений. Этот показатель анализирует только инвестиции, направленные на пополнение оборотного капитала.

Коэффициент инвестиционной активности К21* характеризует отношение незавершенного строительства, доходных вложений в материальные ценности и долгосрочные финансовые вложения к общей стоимости внеоборотных активов. Этот коэффициент относится к структурно-индексному методу и рассчитывается по формуле

Методические указания по проведению анализа финансового состояния организации: приложение к приказу ФСФО России от 23.01.2001 №16.

K21 = (НЗС + ДВвМЦ + ДФВ) / ВнА

где НЗС - стоимость внеоборотных активов в виде незавершенного строительства за отчетный период;

ДВвМЦ - стоимость доходных вложений в материальные ценности за отчетный период;

ДФВ - стоимость долгосрочных финансовых вложений за отчетный период;

ВнА - общая стоимость внеоборотных активов за отчетный период.

Этот метод характеризует только скорость обновления внеоборотных активов, но не учитывает инвестиций в оборотный капитал и условия привлечения источников инвестиций.

Коэффициент интенсивности инвестиционной деятельности КИА В.Г. Плужникова и С.А. Шикиной [10] определяет количественную оценку уровня инвестиционной активности предприятия через отношение прироста стоимости внеоборотного и оборотного капиталов предприятия за отчетный период, как результат общих капиталовложений (инвестиций), к величине внутренних источников развития:

Ки.а = (ΔВнА + ΔОА) / (ЧП + А)

где Ки.а - показатель инвестиционной активности;

ΔВнА - прирост стоимости внеоборотного капитала компании за отчетный период;

ΔОА - прирост стоимости оборотного капитала компании за отчетный период;

ЧП - чистая прибыль за отчетный период;

А - величина амортизационных отчислений за отчетный период;

(ЧП + А) - денежный поток операционной деятельности за отчетный период (внутренние источники развития).

Показатель инвестиционной активности КЛЛ базируется на оценке соотношения результатов трех видов деятельности (инвестиционной, операционной, финансовой), где прирост стоимости совокупных активов является результатом инвестиционной деятельности и позволяет в количественной форме оценить не только динамику инвестиционной активности предприятия, но и в опосредованном виде выражает уровень предпринимательских рисков инвестиционной деятельности.

Система показателей EVA (Economic Value Added) [12] - это показатель экономической добавленной стоимости, основанный на анализе прироста капитала для оценки инвестиционной активности предприятия, относится к структурно-индексному методу. Расчетная схема показателя представлена в формуле

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

EVA = (P - T) – IC*WACC = NP – IC*WACC = ((NP/IC) - WACC)*IC = (ROIC - WACC)IC,

где Р - прибыль от обычной (операционной) деятельности;

Т - налоги и другие обязательные платежи;

IC - инвестированный капитал;

WACC - средневзвешенная цена капитала;

NP - чистая прибыль;

ROIC = NP / IC рентабельность капитала по чистой прибыли.

Система показателей EVA представляет собой экономическую прибыль предприятия и дает опосредованную оценку инвестиционной активности.

Показатели экономической эффективности реальных инвестиций можно отнести к структурно-индексному методу оценки инвестиционной активности предприятия [5]:

NPV - чистый дисконтированный доход;

РР - срок окупаемости;

IRR - внутренняя норма доходности;

IP - индекс доходности и др.

Эти показатели предназначены для обоснования целесообразности и экономического обоснования конкретных инвестиционных проектов предприятия. Они, во-первых, предполагают дисконтирование чистых потоков денежных средств и дают опосредованную оценку инвестиционной активности. Во-вторых, в условиях экономической нестабильности имеют чрезмерно субъективный характер [2].

Коэффициенты денежного покрытия капитальных затрат позволяют оценить возможность финансирования инвестиционной деятельности предприятия [11]. Они относятся к структурно-индексному методу оценки инвестиционной активности и сводятся к проведению инвестиционного анализа с использованием стандартных финансовых показателей:

1) коэффициент денежного покрытия капитальных затрат:

CER = (CFFO - A)/ACO;

2) коэффициент инвестиционного притока:

IIR = CIFI / (CIFI + CIFF)

3) коэффициент финансового притока:

FIR = CIFF/(CIFF - CIFI)

где CFFO - денежный поток от основной деятельности;

А - амортизация;

АСО - капитальные денежные расходы в активы других компаний;

CIFI - денежный поток от инвестиционной деятельности;

CIFF- денежный поток от финансовой деятельности.

Этот метод оценивает объем денежных потоков от различных видов деятельности, а также способность финансировать капитальные вложения, но опосредованно оценивают интенсивность инвестиционной деятельности предприятия.

Показатель прогрессивности структуры промышленной программы - это анализ ожидаемой Тож и сложившейся Гср изд продолжительности жизненного цикла изделия в данной отрасли [6]. Он строится на управлении этапом жизненного цикла предприятия для обеспечения необходимого уровня инвестиционной привлекательности предприятия. Относится к структурно-индексному методу. Одним из основных показателей прогрессивности структуры промышленной программы является средневзвешенный возраст производимых изделий, определяемый по формуле

Тср.изд. = Т1А1 + Т2А2+ … + ТkАk = ∑ТiАi,

где Тi - возраст группы изделий;

Аi - доля i-й возрастной группы изделий в общем числе изделий;

k - число возрастных групп изделий.

Показатель прогрессивности структуры промышленной программы опосредованно характеризует инвестиционную активность предприятия.

Многофакторный показатель инвестиционной активности - это экспертная оценка инвестиционной активности предприятия С.О. Аширова и К.В. Рзаева [2]. Проводится на основе системы показателей: масштабности (объема инвестиций), направления инвестиционной деятельности, эффективности использования ресурсов и финансового состояния. Рассчитывается по формуле

ИА = f(O, Н, Э, Ф),

где ИА - инвестиционная активность предприятия;

f - функция, определяемая по типу модели инвестиционной активности;

O - объемность (масштабность);

Н - инновационная направленность инвестиционной деятельности;

Э - эффективность использования ресурсов;

Ф - финансовое состояние объекта.

Определение четырех ключевых факторов проводится на основе оценки большого количества показателей, требующих предварительной классификации и экспертной оценки, что значительно затрудняет проведение расчетов. Недостатком этого показателя является его трудоемкость и зависимость от субъективного мнения эксперта.

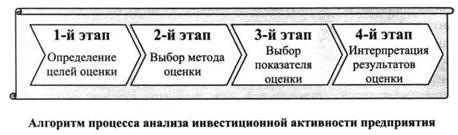

Алгоритм расчета оценки инвестиционной активности предприятия. Алгоритм расчета оценки инвестиционной активности предприятия по предлагаемой схеме представлен на рисунке.

Согласно алгоритму анализ инвестиционной активности предприятия проводится в следующей последовательности:

- определяются цели оценки;

- исходя из цели выбирается метод оценки инвестиционной активности;

- из соответствующей группы показателей (табл. 5) выбираются показатели в соответствии с особенностью решаемых задач;

- проводится расчет выбранных показателей и интерпретация результатов оценки в соответствии с сформулированной целью.

Результаты группировки приведенных показателей оценки инвестиционной активности предприятия представлены в табл. 5.

Таблица 5. Группировка показателей инвестиционной активности в зависимости от целей и методов ее оценки

| Цели оценки | Метод | Показатель (автор) |

| Инвестиционная привлекательность | Структурно-индексный | Коэффициент Тобина |

| Ранговый | Рейтинговая оценка инвестиционной привлекательности предприятия (Х.А. Фасхиев) | |

| Интенсивность инвестиционной деятельности | Ранговый | Метод анализа ключевых элементов содержания инвестиционной политики (Д.Ю. Астанин) |

| Методика «оценки инвестиционной активности предприятий посредством их группировки» (М.В. Чараева) | ||

| Структурно-индексный | Коэффициент реинвестирования (А. Дамодаран) | |

| Показатель сбалансированного роста (К. Уолш) | ||

| Коэффициент инвестиционной активности (Методические указания ФСФО) | ||

| Коэффициент интенсивности инвестиционной деятельности (В.Г. Плужников, С А. Шикина) | ||

| Экономическая эффективность деятельности | Структурно-индексный | Система показателей EVA |

| Показатели экономической эффективности инвестиций | ||

| Коэффициенты денежного покрытия капитальных затрат | ||

| Показатель прогрессивности структуры промышленной программы | ||

| Экспертный | Многофакторный показатель инвестиционной активности (С.О. Аширов, К.В. Рзаев) |

По результатам исследования можно сделать следующие заключения:

- проведение анализа инвестиционной активности предприятия должно основываться на формулировании ее целей;

- раскрыто сущностное содержание категории «инвестиционная активность», позволяющее уточнить теоретико-методологические основы управления инвестиционной деятельностью предприятия;

- проведена группировка показателей инвестиционной активности в зависимости от целей и методов ее оценки;

- определен алгоритм выбора показателей инвестиционной активности предприятия, позволяющий повысить адекватность и достоверность управленческих решений при управлении инвестиционными процессами предприятия.

Таким образом, предлагаемый инструментарий может служить базой для анализа, оценки и мониторинга инвестиционной активности и позволяет повысить достоверность ее оценки.

Литература

1. Астанин Д.Ю. Методика анализа формирования и реализации инвестиционной политики предприятия // Экономический анализ: теория и практика. 2009. № 30. С. 38—48.

2. Аширов С.О., РзаевК.В. Оценка инвестиционной активности в организациях промышленности. М.: ГУУ, 2000. 56 с.

3. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. М.: Альпина Бизнес Букс, 2006. 1341 с.

4. ЕндовицкийД.А., Исаенко А.Н. Финансовые резервы организации: анализ и контроль. М.: КноРус, 2007. 132 с.

5. Ковалев В.В. Управление активами фирмы: учебно-практ. пособие. М.: ТКВелби, Проспект, 2008. 392 с.

6. Савицкая Г.В. Экономический айализ: учебник. М.: Новое знание, 2006. 679 с.

7. Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании / пер. с англ. В.Н. Егорова. М.: Дело, 2000. 359 с.

8. Фасхиев Х.А. Применение «ворот конкурентоспособности» при разработке новых товаров // Маркетинг в России и за рубежом. 2008. № 2. С. 73-83.

9. Чараева М.В. Разработка и апробация методики оценки инвестиционной активности предприятий // Финансовые исследования: финансовый менеджмент. 2010. № 4. С. 110-117.

10. Шикина С.A., Плужников, В.Г. Формирование механизма управления структурой активов промышленного предприятия на основе показателя ...

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ