всё о финансовом анализе

+7(902) 40-84-700

Формирование скоринговой модели оценки кредитоспособности корпоративного заемщика

Дубовицкий В. С.

аналитик крупного российского банка

(г. Москва)

Управление корпоративными финансами

05 (65) 2014

В данной статье описано исследование по разработке скоринговой модели для оценки кредитоспособности крупных торговых предприятий, позволяющей на основе значений отдельных показателей судить о состоятельности заемщика, оценивается ее эффективность. Наиболее объемными блоками в разработке скоринговой модели являются выбор системы оценочных показателей и определение весовых коэффициентов для этих показателей, что будет подробно освещено в данной статье

ВВЕДЕНИЕ

Одно из ключевых направлений бизнеса в банковской сфере — кредитование. Именно кредиты являются основой банковских активов, обеспечивая банку процентный доход. В последнее время в нашей стране происходит бурное развитие банковской сферы, прежде всего кредитных отношений банков с населением, предпринимателями и крупным бизнесом. Кредиты подразумевают не только процентные доходы, но и кредитные риски, связанные с несостоятельностью заемщика и потерей ссуды. Оценка величины кредитного риска является ключевым направлением анализа при принятии решения о кредитовании того или иного заемщика, и от нее во многом зависит благосостояние финансового учреждения.

В наши дни банки используют различные методы анализа, оценивая уровень возможных потерь и вероятность дефолта заемщика. Исходя из этого анализа заемщику присуждается рейтинг качества — «хороший», «средний» или «плохой», согласно Положению ЦБ РФ №254-п «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004 г. [5]

Центральный банк выступает главным регулятором кредитной системы и дает рекомендации по оценке кредитоспособности заемщиков. В соответствии с ними банки выстраивают свои модели оценки — их многообразие и изобретательность их авторов поражают. Такие модели включают комплексную оценку финансового состояния заемщика как главного показателя будущей платежеспособности. Однако все модели нацелены на кредитный рейтинг заемщика, описывающий уровень риска финансовых потерь. Согласно общепринятой классификации, хороший уровень кредитоспособности соответствует хорошему финансовому состоянию компании и низкому риску возможных потерь, средний — среднему финансовому состоянию и средним рискам, плохой — высокой вероятности дефолта заемщика. По хорошему состоянию, вероятнее всего, будет вынесено положительное решение о выдаче ссуды, среднее потребует дополнительных исследований, а плохому заемщику будет отказано.

Оценка кредитного риска в банках всегда занимала весомое положение. Так, согласно исследованиям Bailey [9] и Gately [11], существующие методы оценки непрестанно совершенствуются, время от времени появляются новейшие методики, такие как оценка при помощи нейронных сетей, что вызвано высоким спросом со стороны кредитных организаций на оптимизацию и улучшение прогнозной способности инструментов для оценки вероятности дефолта потенциальных заемщиков.

Итак, оценка кредитоспособности является ключевой задачей при выдаче кредита. Цель данной работы — создание собственной скоринговой модели для оценки кредитного качества юридических лиц. Она будет разработана для крупных предприятий розничной торговли и позволит оперативно принимать решение о целесообразности финансирования различных заемщиков.

Вначале будет произведен краткий сравнительный анализ существующих подходов к оценке кредитоспособности. На его основании будут приведены аргументы в пользу разработки скоринговой модели, затем будет непосредственно разработана скоринговая модель с использованием различных теоретических методов. Одни из главных задач при разработке — определение сбалансированной системы оценочных показателей с учетом выбранной отрасли и определение весовых коэффициентов для этих показателей.

Далее будет проведено статистическое исследование на основе выборки из 41 торгового предприятия (для 16-ти из них был зафиксирован дефолт) с целью сопоставить результаты по весам показателей с результатами, полученными первоначально. По итогам сравнения будет дано заключение о корректности составленной скоринговой модели. В заключение данной статьи будет представлена оценка эффективности разработанной модели, определена прогнозная способность разработанной модели и сделан вывод о ее состоятельности.

РАЗЛИЧНЫЕ ПОДХОДЫ К ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ

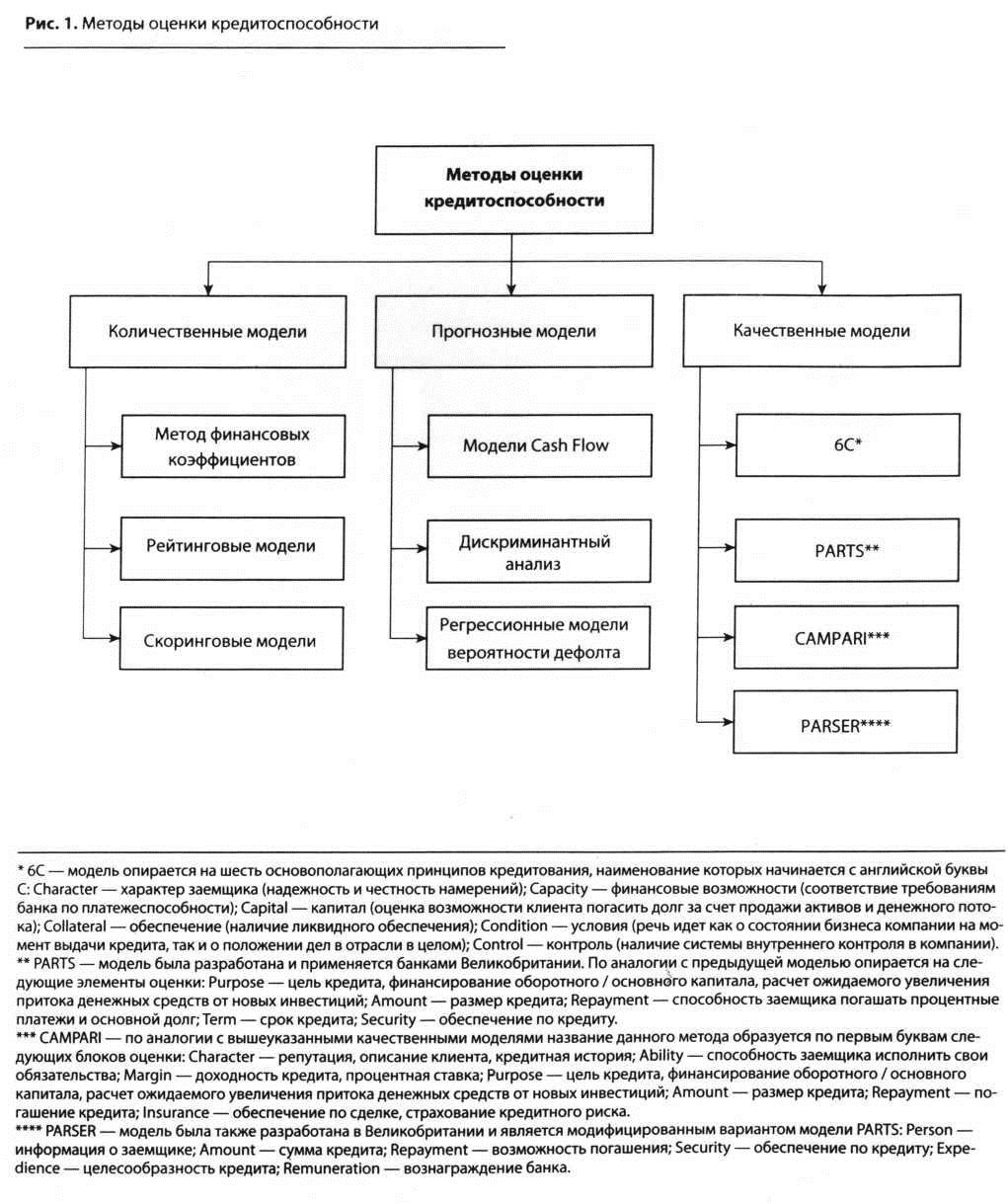

Все существующие модели оценки кредитоспособности заемщиков можно представить в виде следующей классификации (рис. 1).

Итак, многообразие подходов к анализу кредитоспособности можно систематизировать, разделив все методы на три больших блока:

- количественные модели;

- прогнозные модели;

- качественные модели.

Количественные модели используют соответствующие показатели и позволяют присвоить заемщику на их основе определенный рейтинг, прогнозные опираются на статистику прошлых лет и нацелены на моделирование дальнейшего развития событий и вероятности дефолта заемщика, а качественные модели используют систему разносторонних качественных показателей.

Для определения наиболее эффективного подхода к оценке кредитоспособности сопоставим описанные методы оценки. В табл. 1 приведены сравнительные характеристики рассмотренных ранее моделей оценки кредитов.

Таблица 1. Сводная таблица моделей оценки кредитоспособности

| Наименование модели | Достоинства модели | Недостатки модели |

| Метод коэффициентов | Позволяет комплексно оценить финансовое состояние заемщика | Не учитывает качественные показатели, статистику прошлых лет. Неавтоматизированная система требует постоянной интерпретации значений отдельных показателей |

| Рейтинговые модели | Позволяют автоматизировать оценку методом коэффициентов путем вычисления интегрального показателя. Отличаются удобством и простотой использования | Учитывают только финансовые показатели, не используют статистику прошлых лет. Требуют перестройки для различных типов компаний |

| Скоринговые модели | Позволяют получить оценку кредитоспособности в балльном эквиваленте и отнести заемщика к одной из трех групп. Просты и удобны в использовании, помогают оценивать нефинансовые качественные показатели. При оценке весовых коэффициентов статистическими методами позволяют учесть данные по уже выданным кредитам, являются экономически обоснованными | Не универсальны, требуют перестройки под определенные типы компаний. Требуют большого объема данных для исследования весовых коэффициентов |

| Модели Cash Flow | Позволяют оценить будущие денежные потоки компании и сопоставить их с долговой нагрузкой | Не учитывают рыночную конъюнктуру и качественные показатели компании-заемщика. Могут давать несовместимые с реальностью результаты |

| Модели дискриминантного анализа | Позволяют определить вероятность дефолта компании-заемщика на основе статистики за прошлые годы | Сугубо эмпирические, результаты сильно зависят от обучающей выборки и при исследовании модели на других данных зачастую не соответствуют реальности. Требуют большого объема данных для исследования весовых коэффициентов |

| Модели регрессионного анализа | Позволяют определить вероятность дефолта компании-заемщика на основе статистики прошлых лет. При использовании модели на корректных данных можно получить результаты высокой степени достоверности | Сугубо эмпирические, результаты сильно зависят от обучающей выборки и при исследовании модели на других данных зачастую не соответствуют реальности. Требуют большого объема данных для исследования весовых коэффициентов |

| Модели качественного анализа | Позволяют провести комплексный анализ компании | Отсутствие математических методов, приводящее к субъективной оценке отдельных показателей и к ошибкам, связанным с человеческим фактором. Не учитывают статистику прошлых лет. Нет четких регламентов оценки кредитоспособности для качественных блоков анализа |

Опираясь на приведенный сравнительный анализ, можно сделать вывод, что скоринговая модель находится на вершине эволюции количественных Наименование модели Достоинства модели Недостатки модели

Метод коэффициентов Позволяет комплексно оценить финансовое состояние заемщика Не учитывает качественные показатели, статистику прошлых лет. Неавтоматизированная система требует постоянной интерпретации значений отдельных показателей

Рейтинговые модели Позволяют автоматизировать оценку методом коэффициентов путем вычисления интегрального показателя. Отличаются удобством и простотой использования Учитывают только финансовые показатели, не используют статистику прошлых лет. Требуют перестройки для различных типов компаний

Скоринговые модели Позволяют получить оценку кредитоспособности в балльном эквиваленте и отнести заемщика к одной из трех групп. Просты и удобны в использовании, помогают оценивать нефинансовые качественные показатели. При оценке весовых коэффициентов статистическими методами позволяют учесть данные по уже выданным кредитам, являются экономически обоснованными Не универсальны, требуют перестройки под определенные типы компаний. Требуют большого объема данных для исследования весовых коэффициентов

Модели Cash Flow Позволяют оценить будущие денежные потоки компании и сопоставить их с долговой нагрузкой Не учитывают рыночную конъюнктуру и качественные показатели компании-заемщика. Могут давать несовместимые с реальностью результаты

Модели дискриминантного анализа Позволяют определить вероятность дефолта компании-заемщика на основе статистики за прошлые годы Сугубо эмпирические, результаты сильно зависят от обучающей выборки и при исследовании модели на других данных зачастую не соответствуют реальности. Требуют большого объема данных для исследования весовых коэффициентов

Модели регрессионного анализа Позволяют определить вероятность дефолта компании-заемщика на основе статистики прошлых лет. При использовании модели на корректных данных можно получить результаты высокой степени достоверности Сугубо эмпирические, результаты сильно зависят от обучающей выборки и при исследовании модели на других данных зачастую не соответствуют реальности. Требуют большого объема данных для исследования весовых коэффициентов

Модели качественного анализа Позволяют провести комплексный анализ компании Отсутствие математических методов, приводящее к субъективной оценке отдельных показателей и к ошибкам, связанным с человеческим фактором. Не учитывают статистику прошлых лет. Нет четких регламентов оценки кредитоспособности для качественных блоков анализа разное количество баллов. Значения коэффициентов в дальнейшем будут разбиты на диапазоны. Для каждого диапазона (столбец «Диапазон коэффициента» в табл. 2) будет установлена процентная доля (25%, 50%, 75% или 100%) от весового коэффициента в табл. 2. Весовой коэффициент в данном случае является максимальным баллом. В дальнейшем речь пойдет именно о поиске весовых коэффициентов. Таким образом, разбивка коэффициентов на диапазоны является условной (основана на логических соображениях исходя из значений данных показателей для различных компаний отрасли; интервалы взяты таким образом, чтобы во второй интервал после максимального попало порядка 60% ведущих компаний отрасли («Магнит», «Дикси», Х5 Retail Group, «ОК», «Л'Этуаль»), выбранных для определения среднерыночных коэффициентов и ориентиров). Чем выше долговая нагрузка, тем выше вероятность дефолта и тем меньшее количество баллов должен получить показатель. Эмпирические же методы сконцентрированы на поиске весовых коэффициентов и будут представлены двумя подходами — аналитическим (метод Т. Саати) и статистическим (регрессионное исследование) (максимальное количество баллов в данном случае совпадает с весовым коэффициентом). Сами же весовые коэффициенты будут определены позже.

Финансовые показатели скоринговой модели представлены в табл. 2.

Таблица 2. Финансовые показатели скоринговой модели

| Группа показателей | Показатель | Диапазон коэффициента | Доля от максимального количества баллов для диапазона |

| Ликвидность | Коэффициент текущей ликвидности | > 0,75 | 1 |

| 0,5-0,75 | 0,75 | ||

| 0,25-0,5 | 0,25 | ||

| 0-0,25 | 0 | ||

| Платежеспособность | Коэффициент финансового рычага | 0-1 | 1 |

| 1-1,5 | 0,75 | ||

| 1,5-2 | 0,5 | ||

| 2-2,5 | 0,25 | ||

| > 2,5 | 0 | ||

| Коэффициент долговой нагрузки, Net Debt / EBITDA | < 1,5 | 1 | |

| 1,5-2 | 0,5 | ||

| > 2 | 0 | ||

| Коэффициент покрытия процентов, EBIT/Interest | > 1,5 | 1 | |

| 1,3-1,5 | 0,75 | ||

| 1-13 | 0,5 | ||

| < 1 | 0 | ||

| Деловая активность | Рентабельность продаж, ROS | > 0,025 | 1 |

| 0,02-0,025 | 0,75 | ||

| 0,015-0,02 | 0,5 | ||

| < 0,015 | 0 | ||

| Убыток компании за три последние отчетных периода | Нет | 1 | |

| За один отчетный период | 0,5 | ||

| За два отчетных периода и более | 0 |

Допустимые значения коэффициентов определялись на основе средних значений для пяти ведущих торговых предприятий России на основе отчетности МСФО за три года: «Магнит», Х5 Retail Group, «Дикси», «ОК», «М.Видео». Мы рассмотрели важнейшие финансовые показатели для определения финансового состояния заемщика. Однако большое влияние на кредитоспособность компании оказывают также факторы, провоцирующие возникновение рисков в бизнес-процессах заемщика. Прежде всего необходимо учесть качество менеджмента. Это весьма трудный показатель для количественного анализа, т.к. проблематично объективно оценить уровень управления компанией.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Постараемся перейти от качественной к количественной оценке и зададим максимальную оценку этого показателя при выполнении следующих условий:

- имеется четкая стратегия развития компании на ближайшие годы;

- неизменен состав топ-менеджмента (генеральный директор и главный бухгалтер занимают должности более двух лет), т.к. о наличии сильной команды менеджеров говорит в числе прочего и ее постоянство;

- профессиональные компетенции соответствуют высоким требованиям (наличие профильного высшего образования у генерального директора и главного бухгалтера, опыт работы — более пяти лет).

Следующий важный фактор, который будет включен в скоринговую модель, — это срок функционирования компании. Кроме того, необходимо ввести стоп-фактор: при сроке ведения бизнеса меньше одного года данная модель будет неприменима ввиду отсутствия отчетности и возможности понять бизнес компании.

Еще один необходимый показатель — положительная кредитная история. Это один из важнейших нефинансовых показателей, характеризующий, по сути, качество обслуживания будущей ссуды. Было бы необоснованно рассчитывать на своевременный возврат кредитных средств от предприятия, имеющего просрочки другим кредиторам. Представим рассмотренные нефинансовые показатели и распределение баллов по ним в табл. 3.

Таблица 3. Нефинансовые показатели скоринговой модели

| Группа | Показатели показателей | Диапазон коэффициента / методика оценки | Доля от максимального количества баллов для диапазона |

| Бизнесс-процессы | Качество менеджмента | Выполнение всех описанных условий | 1 |

| Невыполнение одного из условий | 0,5 | ||

| Невыполнение более чем одного условия | 0 | ||

| Срок функционирования компании | > 5 лет | 1 | |

| 3-5 лет | 0,75 | ||

| 1-3 года | 0,25 | ||

| < 1 года | Стоп-фактор | ||

| Положительная кредитная история | Отсутствие просрочек по кредитам и займам, просроченной кредиторской задолженности | 1 | |

| Наличие информации о реструктуризации задолженности; незначимые просрочки по кредиторской задолженности (до 10%) | 0,5 | ||

| Единичный случай просрочки по займам и кредитам с последующим погашением; значимые просрочки по кредиторской задолженности (10-25% от общего объема задолженности) | 0 | ||

| Наличие систематической просрочки по кредитам и займам за последний финансовый год; существенный объем просрочки по кредиторской задолженности (> 25%) | Стоп-фактор |

Мы составили систему оценочных показателей, которая, по нашему мнению, должна комплексно и разносторонне оценивать качество заемщика и его способность выполнять свои обязательства. Следующая часть работы при создании любой скоринговой модели наиболее трудоемкая — это определение веса различных оценочных показателей. Оттого, насколько объективно мы оценим важность тех или иных факторов, зависит прогнозная ценность нашей модели. В данной статье будет проведен анализ весов на основе нескольких методов для исключения возможных ошибок.

Весовые коэффициенты вначале будут определены с помощью аналитических процедур, а затем сопоставлены с результатами регрессионного анализа.

АНАЛИТИЧЕСКАЯ ОЦЕНКА ВЕСОВЫХ КОЭФФИЦИЕНТОВ МОДЕЛИ

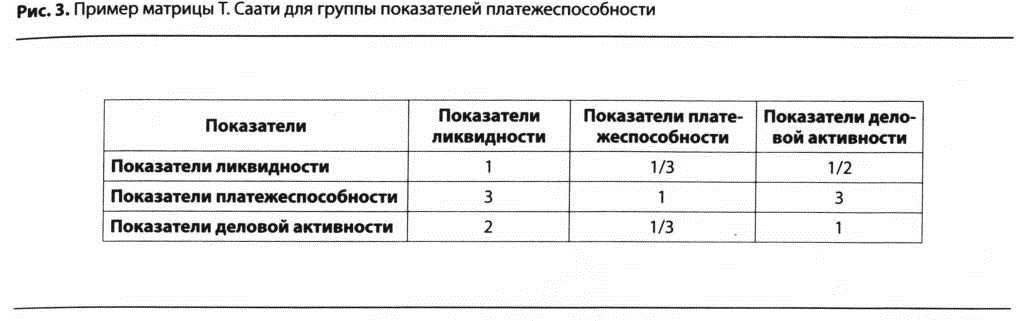

В качестве инструмента оценки возьмем методику, подробно описанную в книге ТЛ. Саати «Математические модели конфликтных ситуаций» [б]. Данный метод позволяет уйти от многообразия факторов и сравнить на предмет значимости в конкретный момент времени только два из них, в конечном счете определив значимость влияния каждого из факторов на какой-либо общий показатель. Методика основана на составлении матриц парных сравнений, которые строятся для факторов, влияющих на какой-либо общий показатель. Такие матрицы могут быть построены, например, для показателя платежеспособности в разрезе факторов, представленных коэффициентами финансового рычага, долговой нагрузки и покрытия процентов. Задача состоит в том, чтобы построить такие матрицы для всех групп факторов, влияющих на какие-либо общие показатели. В итоге будут созданы две матрицы для табл. 2 — для групп показателей «Платежеспособность» и «Деловая активность», одна матрица для табл. 3 — для показателей бизнес-процессов, а также две матрицы для агрегированных уровней — одна матрица для группы финансовых показателей, состоящей из групп показателей «Ликвидность», «Платежеспособность» и «Деловая активность», и одна для двух агрегированных блоков — финансовых и нефинансовых показателей в целом.

Итого пять попарных матриц сравнения, каждая из которых даст свой коэффициент для входящего в нее показателя. Таким образом, чтобы получить весовой коэффициент для показателя на нижней ступени иерархии, например для коэффициента покрытия процентов, необходимо умножить весовой коэффициент финансовых показателей на весовой коэффициент показателей платежеспособности внутри финансовых показателей и на коэффициент показателя покрытия процентов внутри финансовых показателей.

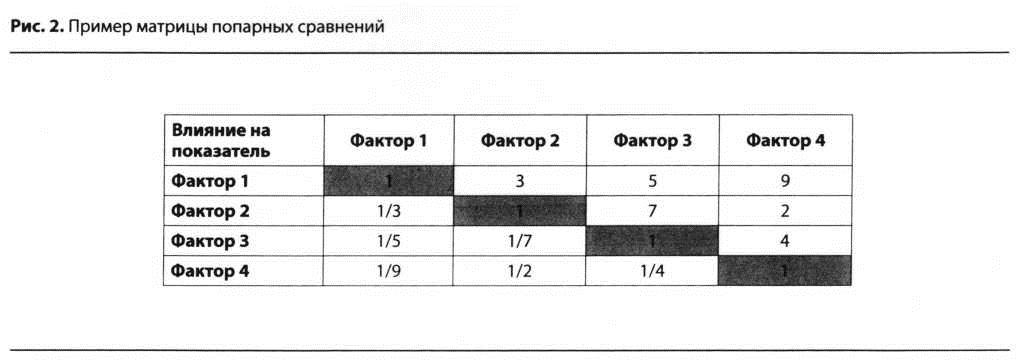

В заголовках самих матриц для групп показателей в вертикальных и горизонтальных столбцах помещаются наименования факторов. Затем матрицы заполняются значениями, представляющими собой трансформацию субъективных предпочтений одного фактора другому в эмпирический вид согласно методике, представленной в табл. 4 (с использованием данных рис. 2).

Таблица 4. Метод Т. Саати. Классификация предпочтений (на основе рис.2)

| Значение | Описание | Пояснение |

| 1 | Факторы равнозначны | Оба показателя равно важны |

| 3 | Фактор 1 несколько предпочтительнее фактора 2 | Есть некоторые основания считать один показатель предпочтительнее другого, но они не веские |

| 5 | Фактор 1 существенно важнее фактора 3 | Существуют веские основания считать, что один показатель важнее другого |

| 7 | Фактор 2 явно важнее фактора 3 | Имеются неопровержимые основания того, что один показатель предпочтительнее другого |

| 9 | Фактор 1 абсолютно важнее фактора 4 | Превосходство одного показателя столь очевидно, что не может вызывать сомнений |

В основном применяются нечетные числа, однако при затруднении в выборе можно воспользоваться четными как средним уровнем между двумя нечетными. Пример такой матрицы для четырех факторов показан на рис. 2. Соответственно, когда мы сравниваем один и тот же фактор, элемент принимает значение 1, поэтому такие матрицы являются единичными. Нетрудно заметить, что они также обратно симметричны, что позволяет нам заполнить такую матрицу только для значений, лежащих либо выше, либо ниже главной диагонали.

Учитывая, что матрицы попарных сравнений являются обратно симметричными, следует произвести сравнение только в одну сторону и внести соответствующие значения в матрицу над главной диагональю, а значения под главной диагональю будут обратными.

После получения пяти таких матриц производится расчет весовых коэффициентов: будет измерен вес каждого значения в матрицах относительно общей суммы в столбце, а затем из этих значений в каждой строчке будет взято среднее арифметическое по этим значениям. Среднеарифметические значения и будут представлять собой весовые коэффициенты. Пример матрицы для группы показателей платежеспособности представлен на рис. 3.

Произведя описанные расчеты, получим удельный вес каждого показателя. Для удобства дальнейших расчетов определим максимально возможный балл как произведение удельного веса показателя на 501 с последующим округлением до целого числа (табл. 5,6).

1 Данная операция произведена исключительно для удобства, число 50 позволяет минимальному коэффициенту перейти к целочисленному значению (в данном случае значению 2). Поскольку все коэффициенты умножаются на одно и то же число, мы не искажаем результатов аналитического подхода. — Прим. авт.

ОПРЕДЕЛЕНИЕ ЗНАЧИМОСТИ ПОКАЗАТЕЛЕЙ С ПОМОЩЬЮ РЕГРЕССИОННОГО АНАЛИЗА

Для проведения статистического исследования мы использовали данные по 41 крупной компании из сектора розничной торговли. Эти компании выпускали корпоративные облигации, и по 16 облигациям был зафиксирован дефолт. По каждой компании были рассчитаны восемь выбранных показателей скоринговой модели на основе годовой отчетности в год выпуска корпоративных облигаций. Выборка представлена в Приложении 1. В нем задан объясняемый показатель у— вероятность дефолта, принимающий значение 1, если компания не исполнила свои обязательства. Выделенные три показателя справа были заданы дамми-переменными (могут принимать только значения 0 или 1) ввиду их качественной природы. Они принимают значения 1, если за последние три года у компании чистая прибыль > О (Nl > 0), стабильный и качественный руководящий состав (manager) и положительная кредитная история (histor). Финансовые показатели (первые пять показателей) рассчитывались на основе годовой отчетности по стандартам МСФО в год выпуска дефолтных облигаций.

В качестве модели для исследования выберем построение линейной многофакторной регрессии:

p = w0 + w1x1 + w2x2 + ... + wnxn,

где р — зависимая переменная, описывающая вероятность дефолта;

w — весовые коэффициенты;

х — показатели.

Итак, введем исходные данные в Excel и воспользуемся функцией Data analysis — Regression. При анализе исходных данных по восьми показателям скоринговой модели без корректировок получаем результат, представленный в Приложении 2. Adjusted R^2 равняется 0,55 — невысокое, но приемлемое значение, говорящее о практической значимости построенной регрессии. Можно выдвинуть предположение о причине невысокой значимости наличия выбросов в данных, например, отсутствие значений для некоторых компаний по показателю EBIT / Interest ввиду отсутствия долговой нагрузки (упрощенно в целях исследования в таком случае принималось значение коэффициента, равное 0) или отрицательное значение показателя Debt / EBITDA ввиду отрицательного денежного потока. В данном случае некорректно воспринимается влияние отрицательного показателя, т.к., по логике исследования, чем выше Debt / EBITDA, тем выше вероятность дефолта; отрицательный показатель, в свою очередь, не является показателем низкой долговой нагрузки. Также на прогнозную способность влияют компании с ярко выраженными экстремальными значениями отдельных показателей. Так, у компании «Банана-Мама» собственный капитал составляет 10 000 руб., что приводит к искажению соответствующих показателей — финансовый рычаг равен 181 957 (при среднеотраслевых значениях в диапазоне 0,7-1,5).

Таблица 5. Финансовые показатели с учетом веса

| Показатель | Вес в системе показателей | Максимальный балл | Диапазон коэффициента | Количество баллов для диапазона с учетом веса |

| >1 | 5 | |||

| Коэффициент текущей ликвидности | 0,1072 | 5 | > 1 | 5 |

| 0,75-0,1 | 4 | |||

| 0,5-0,75 | 1 | |||

| 0-0,5 | 0 | |||

| Коэффициент текущей ликвидности | 0,1581 | 8 | < 1 | 8 |

| 1-1,5 | 6 | |||

| 1,5-2 | 4 | |||

| 2-2,5 | 2 | |||

| > 2,5 | 0 | |||

| Коэффициент долговой нагрузки, Net Debt / EBITDA | 0,1581 | 8 | < 1.5 | 8 |

| 1,5-2 | 4 | |||

| > 2 | 0 | |||

| Коэффициент покрытия процентов, EBIT / Interest | 0,0790 | 4 | > 1,5 | 4 |

| 1,3-1,5 | 3 | |||

| 1-1,3 | 2 | |||

| < 1 | 0 | |||

| Рентабельность продаж, ROS | 0,1256 | 6 | > 0,025 | 6 |

| 0,02-0,025 | 5 | |||

| 0,015-0,02 | 3 | |||

| < 0,015 | 0 | |||

| Убыток компании за последние три отчетных периода | 0,0418 | 2 | Нет | 2 |

| За один отчетный период | 1 | |||

| За два отчетных периода и более | 0 | |||

| Итого | 0,6698 | 33 | — | 68 |

Исключим следующие шесть компаний из исследования: супермаркет «Город», «Интертрейд», М.Видео» (2013 г.), «Связной», «Банана-Мама», «Провиант». Также отметим невозможность одновременного использования показателей ROS и отсутствия убытков (Nl > 0) ввиду их высокой корреляции. Дело в том, что при наличии убытков у компании рентабельность продаж автоматически принимает отрицательное значение.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Таблица 6. Нефинансовые показатели с учетом веса

| Показатель | Вес в системе показателей | Максимальный балл | Диапазон коэффициента / методика оценки | Количество баллов для диапазона с учетом веса |

| Качество менеджмента | 0,099 | 5 | Выполнение всех описанных условий | 5 |

| Невыполнение одного из условий | 2,5 | |||

| Невыполнение более чем одного условия | 0 | |||

| Срок функционирования компании | 0,0528 | 3 | > 5 лет | 3 |

| 3-5 лет | 2 | |||

| 1-3 года | 1 | |||

| < 1 года | Стоп-фактор | |||

| Положительная кредитная история | 0,1782 | 9 | Отсутствие просрочек по кредитам и займам, просроченной кредиторской задолженности | 9 |

| Наличие информации о реструктуризации задолженности; незначимые просрочки по кредиторской задолженности (до 10%) | 4,5 | |||

| Единичный случай просрочки по займам и кредитам с последующим погашением; значимые просрочки по кредиторской задолженности (10-25% от общего объема задолженности) | 0 | |||

| Наличие систематической просрочки по кредитам и займам за последний финансовый год; существенный объем просрочки по кредиторской задолженности (>25%) | Стоп-фактор | |||

| Итого | 17 |

Опираясь на данные рассуждения, удалим показатель Nl > 0 из нашей модели. Для новой семифакторной регрессии на обновленной выборке из 35 компаний получим следующий результат (Приложение 3). Мы видим, что значимы шесть из семи исследуемых показателей. Знаки при коэффициентах верно отражают предположения, высказанные выше: чем выше рентабельность продаж и качество менеджмента, тем ниже вероятность дефолта (у = 1), и наоборот: чем выше долговая нагрузка, тем выше вероятность дефолта. На первый взгляд знак неправилен только у коэффициента текущей ликвидности. Однако большие значения ликвидности так же плохи, как и малые, — они говорят о низкой эффективности бизнеса и недополученной прибыли. Компании с большими коэффициентами ликвидности склонны к недополучению прибыли, низкой рентабельности и доходности бизнеса, что делает их менее привлекательными в глазах потенциальных инвесторов, а следовательно, и более уязвимыми к изменениям финансовых условий. Наиболее значимыми являются коэффициенты D (или Debt — объем процентного долга) / EBITDA, положительная кредитная история и финансовый рычаг; коэффициент покрытия процентов незначим.

Выше при моделировании коэффициентов по методу Т. Саати мы также предполагали, что наиболее значимыми показателями окажутся коэффициенты при долговой нагрузке и финансовом рычаге. Сравнительный анализ итоговых значимостей коэффициентов приведен в табл. 7.

Таблица 7. Сравнительный анализ значимости коэффициентов

| Показатель на основе экспертных оценок по методу Т. Саати | Коэффициент | Показатель на основе регрессионного анализа | P-value |

| Положительная кредитная история | 0,1782 | Коэффициент долговой нагрузки, Net Debt / EBITDA | 0,014 |

| Коэффициент финансового рычага | 0,1581 | Положительная кредитная история | 0,020 |

| Коэффициент долговой нагрузки, Net Debt /EBITDA | 0,1581 | Коэффициент финансового рычага | 0,022 |

| Рентабельность продаж, ROS | 0,1256 | Качество менеджмента | 0,037 |

| Коэффициент текущей ликвидности | 0,1072 | Рентабельность продаж, ROS | 0,039 |

| Качество менеджмента | 0,099 | Коэффициент текущей ликвидности | 0,047 |

| Коэффициент покрытия процентов, EBIT / Interest | 0,0790 | Коэффициент покрытия процентов, EBIT / Interest | Незначим |

| Убыток компании за последние три отчетных периода | 0,0418 | Убыток компании за последние три отчетных периода | Исследовался как нефинансовый показатель, незначим |

Данные результаты говорят о согласованности метода Т. Саати и статистических данных. Три наиболее значимых показателя по аналитическому подходу подтверждают свою высокую значимость и в практическом исследовании, изменилось только распределение очередности самих показателей. Также два наименее значимых по первой части работы показателя — качество менеджмента и EBIT/ Interest — оказались незначимы в статистическом исследовании.

Таким образом, регрессионный анализ подтверждает принципы классификации значимости весовых коэффициентов в аналитической части работы и позволяет говорить о статистической значимости построенной скоринговой модели.

ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТОВ РАЗРАБОТАННОЙ СКОРИНГОВОЙ МОДЕЛИ

Общее максимальное количество баллов скоринговой модели — 50. Для каждого показателя в процессе определения диапазонов значений мы выявляли следующий после максимального количества баллов уровень, также приемлемый, хоть и с относительно высоким уровнем риска, основываясь на рыночных значениях показателей. Для одних показателей следующий за максимальным уровень составлял 75% от общего количества баллов, для других — 50%. Все последующие уровни будем считать уровнями с высоким кредитным риском и относить соответствующих заемщиков к категории плохих. К наиболее предпочтительной группе отнесем заемщиков, выполняющих максимальные требования по самым значимым (по весовым коэффициентам) показателям: кредитная история, финансовый рычаг и долговая нагрузка, а также рентабельность продаж в сумме 31 балл и выполнение как минимум следующего за максимальным уровня требований по остальным показателям — 12,5 в сумме. Итого 43,5 балла за нижний уровень высокой кредитоспособности.

Для определения пограничного интервала, характеризующего высокую степень кредитоспособности, рассчитаем количество баллов по финансовым и нефинансовым показателям в следующем после максимального диапазоне значений из табл. 5 и б. Показатели разделены по принимаемым значениям коэффициентов на другие диапазоны. Мы получим следующую классификацию (табл. 8).

Таблица 8. Классификация результатов

| Состояние заемщика | Описание | Скоринговые баллы |

| Хорошее | Компания удовлетворяет высоким требованиям к финансовым и нефинансовым показателям, несет низкие кредитные риски, предпочтительна для кредитования | 43,5-50 |

| Среднее | Компания удовлетворяет не всем требованиям по финансовым и нефинансовым показателям, несет в себе средние кредитные риски и предполагает дополнительные исследования для принятия решения | 30-43,5 |

| Плохое | Компания не удовлетворяет основным требованиям по финансовым и нефинансовым показателям, характеризуется плохим финансовым состоянием, высокими кредитными рисками, не рекомендована для кредитования | < 30 |

Таблица 9. Прогнозная способность скоринговой модели, %

| Прогнозная способность модели | Ошибки первого рода | Ошибки второго рода |

| 77,1 | 20,3 | 2,8 |

Основываясь на табл. 8, произведем оценку прогнозной способности нашей модели, подставляя данные компаний в ее условия. В Приложении 4 приведены рассчитанные скоринговые баллы для исследуемых компаний. В зависимости от значения показателя в таблице проставлялась его балльная оценка согласно разработанной модели, а затем все баллы суммировались в интегральный показатель (столбец «Сумма»). На основании суммы баллов производилось распределение компаний по трем классам, затем данные сравнивались с фактическим наличием или отсутствием дефолта у компании. В столбце «Верно или нет», 1 означает верный результат скоринговой модели, 0 — ошибку. Таким образом, мы получили следующий результат (табл. 9).

Мы получили средний (относительно описанных в различных источниках) результат для прогнозной способности скоринговых моделей. Однако стоит отметить низкий процент ошибок второго рода, что повышает прогнозную ценность нашей модели. Данный результат можно считать положительным и подтверждающим эффективность проведенного исследования.

ЗАКЛЮЧЕНИЕ

В данной работе была предложена скоринговая модель для оценки кредитоспособности крупных розничных торговых предприятий. Модель основывается на комплексе оценочных показателей, позволяющих разносторонне оценить финансовое и нефинансовое состояние заемщика.

По результатам оценки заемщику присуждается один из трех классов кредитоспособности, характеризующий степень кредитного риска и целесообразность кредитования.

Мы смоделировали систему оценочных показателей, позволяющих наиболее точно оценить состояние заемщика из сектора розничной торговли. Произведя анализ лидеров рынка розницы и рассчитав для них используемые показатели, мы определили для них границы приемлемых значений и ранжировали по разным группам с разным процентом от максимально возможного балла.

Наиболее трудоемкой задачей было определение весовых коэффициентов при исследуемых показателях. Был сделан вывод о необходимости комплексного подхода ввиду отсутствия какого-то одного идеального метода. Комплексный подход был реализован следующим образом: в первой части работы весовые коэффициенты определялись с помощью аналитических процедур, а во второй — с помощью статистического исследования.

Разработанная модель показала высокие результаты в прогнозной способности, при этом она не требует больших ресурсных затрат на проведение анализа. Введение в эксплуатацию разработанной скоринговой системы позволит увеличить эффективность принятия кредитных решений в сфере крупных предприятий розничной торговли и оптимизировать кредитный процесс.

Литература

1. Айвазян С.А., Мхитарян B.C. Прикладная статистика и основы эконометрики. — М.: ГУ ВШЭ, 1998.

2. Гаврилова A.H. Финансы организаций. — М.: Кнорус, 2007.

3. Коробова Г.Г., Петров М.А. Состоятельность банковского заемщика и ее оценка в условиях конкуренции // Банковские услуги. —2005. —№7/8. —C. 22-24.

4. Куликов Н.И., Чайникова Л.И. Оценка кредитоспособности предприятия-заемщика. — Тамбов: Университет ТГТУ, 2007.

5. Положение ЦБ РФ №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004 г. — http://base.garant.ru/584458/.

6. Саати Т.Л. Математические модели конфликтных ситуаций / Под ред. И.А. Ушакова. — М.: Советское радио, 1977.

7. Шеремет А.Д., Сайфулин P.C., Негашев H.B. Методика финансового анализа. — М.: Инфра-М, 2001.

8. Abdou Н.А., Pointon J. (2011). «Credit scoring, statistical techniques and evaluation criteria: a review of the literature». Intelligent Systems in Accounting, Finance & Management, Vol. 18, No. 2-3, pp. 59-88.

9. Bailey M. (2004). Consumer Credit Quality: Underwriting, Scoring, Fraud Prevention and Collections. White Box Publishing, Kingswood, Bristol.

10. Crook J., Edelman D., Thomas L. (2007). «Recent developments in consumer credit risk assessment». European Journal of Operational Research, Vol. 183, No. 3, pp. 1447-1465.

11. Gately E. (1996). Neural Networks for Financial Forecasting: Top Techniques for Designing and Applying the Latest Trading Systems. New York: John Wiley & Sons, Inc.

12. Guillen М., Artis M. (1992). Count Data Models for a Credit Scoring System: the European Conference Series in Quantitative Economics and Econometrics on Econometrics of Duration, Count and Transition Models. Paris.

13. Heffernan S. (2004). Modern Banking. John Wiley & Sons, Inc., Chichester, West Sussex.

14. Liang Q. (2003). «Corporate financial distress diagnosis in China: empirical analysis using credit scoring models». Hitotsubashi Journal of Commerce and Management, Vol. 38, No. 1, pp. 13-28.

ПРИЛОЖЕНИЕ 1.

Выборка для исследования

| № | Компания | y / Признак дефолта | Коэффициент текущей ликвидности | Leverage / Финансовый рычаг | D / EBITDA / Отношение процентного долга к EBITDA | EBIT / Interest/ Отношение EBIT к процентным платежам | ROS / Рентабельность продаж | NI > 0/ Наличие чистой прибыли | Manager / Качество менеджмента | Histor / Качество кредитной истории |

| 1 | Аптека 36,6 | 0 | 0,82 | 1,32 | 2,41 | 1,83 | 0,0496 | 1 | 1 | 1 |

| 2 | Л'Этуаль | 0 | 5,04 | 2,75 | 10,98 | 1,64 | 0,007 | 1 | 1 | 1 |

| 3 | Кора | 0 | 0,795 | 0,77 | 3,13 | 1,89 | 0 | 0 | 1 | 1 |

| 4 | Лента | 0 | 0,75 | 9,7 | 2,91 | 3,1 | 0,049 | 1 | 1 | 1 |

| 5 | ОК | 0 | 0,67 | 0,78 | 1,59 | 7,01 | 0,0357 | 1 | 1 | 1 |

| 6 | Автомир | 0 | 1,2 | 0,65 | 3,09 | 1,35 | 0,04 | 1 | 1 | 1 |

| 7 | Х5 Retail Group | 0 | 0,55 | 0,53 | 3,32 | 2,82 | 0,027 | 1 | 1 | 1 |

| 8 | Город | 0 | 0,99 | 18,97 | 10,25 | 1,29 | 0,01 | 1 | 1 | 0 |

| 9 | Детский мир | 0 | 0,93 | 0,83 | 2,14 | 3,99 | 0,032 | 1 | 1 | 1 |

| 10 | Дикси | 0 | 0,77 | 1,19 | 6,1 | 1,78 | 0,01 | 1 | 1 | 1 |

| 11 | ИнтерТрейд | 0 | 1,24 | 20,65 | 4,92 | 2,1 | 0,015 | 1 | 1 | 0 |

| 12 | Карусель | 0 | 0,73 | 0,68 | 3,175 | 1,71 | 0,059 | 1 | 1 | 1 |

| 13 | Копейка | 0 | 0,68 | 2,93 | 7,03 | 1,82 | 0 | 0 | 1 | 1 |

| 14 | Kosmos Group | 0 | 1,64 | 1,11 | 2,88 | 2,65 | 0,043 | 1 | 1 | 1 |

| 15 | Магнит | 0 | и | 0,54 | 1,11 | 10,2 | 0,061 | 1 | 1 | 1 |

| 16 | Магнолия | 0 | 0,27 | 2,35 | 3,55 | 1,02 | 0,064 | 1 | 1 | 1 |

| 17 | М.Видео (2007 г.) | 0 | 1,31 | 0,73 | 1,9 | 2,58 | 0,013 | 1 | 1 | 1 |

| 18 | М.Видео (2013 г.) | 0 | 0,95 | 0 | 0 | 0 | 0,039 | 1 | 1 | 1 |

| 19 | ОАО «НТС» | 0 | 1,18 | 3,09 | 5,44 | 1,05 | 0,21 | 1 | 0 | 1 |

| 20 | Обувь России | 0 | 0,87 | 2,34 | 1,87 | 5,65 | 0,1 | 1 | 1 | 1 |

| 21 | Перекресток (2005 г.) | 0 | 0,54 | 1,09 | 3,16 | 3,92 | 0,026 | 1 | 1 | 1 |

| 22 | Пивдом | 0 | 1,99 | 3 | 8 | 1,1 | 0,0006 | 1 | 0 | 1 |

| 23 | Семья | 0 | 10 | 0,28 | 1,66 | 6 | 0,58 | 1 | 1 | 1 |

| 24 | Связной | 0 | 1,07 | 0 | 0 | 0 | 0,001 | 1 | 1 | 1 |

| 25 | Элекам | 0 | 1,44 | 1,82 | 4,25 | 1,3 | 0,01 | 1 | 1 | 1 |

| 26 | Макро | 1 | 1 | 15 | 11 | 1,52 | 0,01 | 1 | 0 | 1 |

| 27 | Престиж-экспресс | 1 | 8 | 0,98 | 12,43 | 1,02 | 0,002 | 1 | 0 | 1 |

| 28 | Арбат-Престиж | 1 | 0,49 | 1,81 | 7,6 | 1,45 | 0,017 | 1 | 1 | 0 |

| 29 | Орхидея | 1 | 3 | 1,164 | 13 | 0 | 0,01 | 1 | 0 | 1 |

| 30 | Банана-Мама | 1 | 0,94 | 181957 | -35 | -0,6 | -0,033 | 0 | 1 | 0 |

| 31 | Белый фрегат | 1 | 7 | 932 | 8,76 | 0,88 | -0,4 | 0 | 1 | 1 |

| 32 | Марта | 1 | 3,96 | 20 | 11 | 1/17 | 0,003 | 1 | 1 | 1 |

| 33 | Матрица | 1 | 2,38 | 21 | 6,82 | 1 | 0,001 | 1 | 0 | 0 |

| 34 |

Меркурий (Самохвал) |

1 | 1,12 | 9,98 | 7,32 | 1,27 | 0,003 | 1 | 1 | 1 |

| 35 | Миннеско | 1 | 0,79 | 4,39 | 12 | 0,12 | -0,047 | 0 | 1 | 1 |

| 36 | Мосмарт | 1 | 12 | 5 | 8 | 1,5 | 0 | 0 | 0 | 0 |

| 37 | Полесье | 1 | 7,93 | 15 | 14 | 1,03 | 0,003 | 1 | 0 | 1 |

| 38 | Провиант | 1 | 0,12 | 35557 | 0 | 0 | -0,819 | 0 | 0 | 1 |

| 39 | Седьмой континент | 1 | 1,93 | 0,41 | 1,52 | 1,35 | 0,07 | 1 | 0 | 1 |

| 40 | Техносила | 1 | 14 | 18 | 10,36 | 1 | 0,002 | 1 | 1 | 1 |

| 41 | ТОАП | 1 | 7 | 22 | 10,83 | 1,04 | 0,009 | 0 | 0 | 1 |

Примечание: если у компании был зафиксирован дефолт, то коэффициенту принимает значение 1, и 0, если дефолта не было.

ПРИЛОЖЕНИЕ 2.

Регрессия по восьми факторам для 41 компании

| Параметр | Значение |

| Multiple R / Коэффициент множественной корреляции | 0,800444916 |

| R Square / R-квадрат | 0,640712064 |

| Adjusted R Square / Скорректированный R-квадрат | 0,55089008 |

| Standard Error/ Стандартная ошибка | 0,330966773 |

| Observations / Число наблюдений | 41 |

| Регрессия и остаток | DF / Число степеней свободы | SS / Сумма квадратов | MS = SS / DF | F-статистика | Significance F / Значимость |

| Regression / Регрессия | 8 | 6,250849408 | 0,781356176 | 7,133131961 | 2,17209Е-05 |

| Residual / Остаток | 32 | 3,505248153 | 0,109539005 | — | — |

| Total / Итого | 40 | 9,756097561 | — | — | — |

| Используемые параметры | Coefficients / Коэффициенты | Standard Error / Стандартная ошибка | tStat/ t-статистика | P-vaiue / Значимость |

| Intercept / Константа | 0,354797355 | 0,281481615 | 1,260463691 | 0,216616062 |

| Коэффициент текущей ликвидности | 0,034652978 | 0,01876389 | 1,846790732 | 0,074043212 |

| Leverage / Финансовый рычаг | 1,31819Е-05 | 4,77939Е-06 | 2,758072506 | 0,009529947 |

| D / EBITDA / Отношение процентного долга к EBITDA | 0,044980795 | 0,018152923 | 2,477881708 | 0,018682248 |

| EBIT / Interest / Отношение EBIT к процентным платежам | -0,012377044 | 0,030936193 | -0,40008296 | 0,691753745 |

| ROS / Рентабельность продаж | -0,530759612 | 0,375019201 | -1,415286499 | 0,166643428 |

| NI > 0 / Наличие чистой прибыли | -0,02891433 | 0,164713359 | -0,175543319 | 0,861758855 |

| Manager / Качество менеджмента | -0,266367tl2 | 0,134861932 | -1,975109717 | 0,056935374 |

| Histor/ Качество кредитной истории | -0,109402928 | 0,159841844 | -0,684444857 | 0,498621797 |

ПРИЛОЖЕНИЕ 3.

Регрессия по семи факторам для 35 компаний

| Параметр | Значение |

| Multiple R / Коэффициент множественной корреляции | 0,838003698 |

| R Square / R-квадрат | 0,702250198 |

| Adjusted R Square / Скорректированный R-квадрат | 0,625055806 |

| Standard Error / Стандартная ошибка | 0,304357145 |

| Observations / Число наблюдений | 35 |

| Регрессия и остаток | DFI Число степеней свободы | SS / Сумма квадратов | MS = SS / DF | F-статистика | Significance F / Значимость F |

| Regression / Регрессия | 7 | 5,898901667 | 0,842700238 | 9,097165886 | 9,56Е-06 |

| Residual / Остаток | 27 | 2,501098333 | 0,092633272 | — | — |

| Total / Итого | 34 | 8,4 | — | — | — |

| Используемые параметры | Coefficients / Коэффициенты | Standard Error / Стандартная ошибка | t Stat/ t-статистика | P-value / Значимость |

| Intercept / Константа | 0,473712463 | 0,25308461 | 1,871755309 | 0,072111654 |

| Коэффициент текущей ликвидности | 0,018420061 | 0,017803477 | 1,034632774 | 0,047018946 |

| Leverage / Финансовый рычаг | 0,017110959 | 0,009674238 | 1,768713818 | 0,022823937 |

| D / EBITDA / Отношение процентного долга к EBITDA | 0,046019604 | 0,021802198 | 2,110778177 | 0,014194286 |

| EBIT / Interest / Отношение EBIT к процентным платежам | -0,004583381 | 0,032996403 | -0,13890548 | 0,89055573 |

| ROS / Рентабельность продаж | -0,582081686 | 0,483677061 | -1,203451088 | 0,039247801 |

| Manager / Качество менеджмента | -0,174077167 | 0,138900851 | -1,253247659 | 0,03786026 |

| Histor / Качество кредитной истории | -0,378981463 | 0,194742843 | -1,946061058 | 0,020243892 |

ПРИЛОЖЕНИЕ 4.

Оценка компаний из выборки по скоринговой модели

| Компания | У | Коэффициент текущей ликвидности | Leverage / Финансовый рычаг | D / EBITDA / Отношение процентного долга к EBITDA | EBIT / Interest / Отношение EBIT к процентным платежам | ROS / Рентабельность продаж | Manager / Качество менеджмента | Histor / Положительная кредитная история | Срок функционирования компании | Сумма | Класс | Верно или нет* |

| Аптека 36,6 | 0 | 4 | 6 | 4 | 4 | 6 | 5 | 9 | 3 | 41 | 2 | 1 |

| Л'Этуаль | 0 | 5 | 0 | 0 | 4 | 0 | 5 | 9 | 3 | 26 | 3 | 0 |

| Кора | 0 | 4 | 8 | 0 | 4 | 0 | 5 | 9 | 3 | 33 | 2 | 1 |

| Лента | 0 | 1 | 0 | 0 | 4 | 6 | 5 | 9 | 3 | 28 | 3 | 0 |

| ОК | 0 | 1 | 8 | 4 | 4 | 6 | 5 | 9 | 3 | 40 | 2 | 1 |

| Автомир | 0 | 5 | 8 | 0 | 3 | 6 | 5 | 9 | 3 | 39 | 2 | 1 |

| Х5 Retail Group | 0 | 1 | 8 | 0 | 4 | 5 | 5 | 9 | 3 | 35 | 2 | 1 |

| Детский мир | 0 | 4 | 8 | 4 | 4 | 6 | 5 | 9 | 3 | 43 | 2 | 1 |

| Дикси | 0 | 4 | 6 | 0 | 4 | 0 | 5 | 9 | 3 | 31 | 2 | 1 |

| Карусель | 0 | 1 | 8 | 0 | 4 | 6 | 5 | 9 | 3 | 36 | 2 | 1 |

| Копейка | 0 | 1 | 0 | 0 | 4 | 0 | 5 | 9 | 3 | 22 | 3 | 0 |

| Kosmos Group | 0 | 5 | 6 | 0 | 4 | 6 | 5 | 9 | 3 | 38 | 2 | 1 |

| Магнит | 0 | 5 | 8 | 8 | 4 | 6 | 5 | 9 | 3 | 48 | 1 | 1 |

| Магнолия | 0 | 0 | 2 | 0 | 2 | 6 | 5 | 9 | 3 | 27 | 3 | 0 |

| М.Видео (2007 г.) | 0 | 5 | 8 | 4 | 4 | 0 | 5 | 9 | 3 | 38 | 2 | 1 |

| ОАО «НТС» | 0 | 5 | 0 | 0 | 2 | 6 | 0 | 9 | 3 | 25 | 3 | 0 |

| Обувь России | 0 | 4 | 2 | 4 | 4 | 6 | 5 | 9 | 3 | 37 | 2 | 1 |

| Перекресток (2005 г.) | 0 | 1 | 6 | 0 | 4 | 5 | 5 | 9 | 3 | 33 | 2 | 1 |

| Пивдом | 0 | 5 | 0 | 0 | 2 | 0 | 0 | 9 | 3 | 19 | 3 | 0 |

| Семья | 0 | 5 | 8 | 4 | 4 | 6 | 5 | 9 | 3 | 44 | 1 | 1 |

| Элекам | 0 | 5 | 4 | 0 | 2 | 0 | 5 | 9 | 3 | 28 | 3 | 0 |

| Макро | 1 | 4 | 0 | 0 | 4 | 0 | 0 | 9 | 3 | 20 | 3 | 1 |

| Престиж-экспресс | 1 | 5 | 8 | 0 | 2 | 0 | 0 | 9 | 3 | 27 | 3 | 1 |

| Арбат-Престиж | 1 | 0 | 4 | 0 | 3 | 0 | 5 | 0 | 3 | 15 | 3 | 1 |

| Орхидея | 1 | 5 | 6 | 0 | 0 | 0 | 0 | 9 | 3 | 23 | 3 | 1 |

| Белый фрегат | 1 | 5 | 0 | 0 | 0 | 0 | 5 | 9 | 3 | 22 | 3 | 1 |

| Марта | 1 | 5 | 0 | 0 | 2 | 0 | 5 | 9 | 3 | 24 | 3 | 1 |

| Матрица | 1 | 5 | 0 | 0 | 0 | 0 | 0 | 0 | 3 | 8 | 3 | 1 |

| Меркурий (Самохвал) | 1 | 5 | 0 | 0 | 2 | 0 | 5 | 9 | 3 | 24 | 3 | 1 |

| Миннеско | 1 | 4 | 0 | 0 | 0 | 0 | 5 | 9 | 3 | 21 | 3 | 1 |

| Мосмарт | 1 | 5 | 0 | 0 | 3 | 0 | 0 | 0 | 3 | 11 | 3 | 1 |

| Полесье | 1 | 5 | 0 | 0 | 2 | 0 | 0 | 9 | 3 | 19 | 3 | 1 |

| Седьмой континент | 1 | 5 | 8 | 4 | 3 | 6 | 0 | 9 | 3 | 38 | 2 | 0 |

| Техносила | 1 | 5 | 0 | 0 | 0 | 0 | 5 | 9 | 3 | 22 | 3 | 1 |

| ТОАП | 1 | 5 | 0 | 0 | 2 | 0 | 0 | 9 | 3 | 19 | 3 | 1 |

* Столбец показывает, верное ли решение мы получили по кредитованию компании согласно скоринговой модели.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ